CARTA, STAMPA ED EDITORIA

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

Il valore aggiunto prodotto dall’industria cartaria e della stampa rappresenta l’1 per

cento del Pil italiano. Il settore ha evidenziato un andamento complessivamente

favorevole dell’attività produttiva nel corso degli anni novanta. La tendenza

crescente si è però interrotta con gli anni duemila. Il valore aggiunto si è contratto,

in media, dello 0.4 per cento all’anno nel periodo tra il 2001 ed il 2005. Nella

seconda metà del decennio inoltre la flessione è andata accentuandosi, quando

l’attività produttiva si è ridotta dell’1.6 per cento in media all’anno.

La caduta osservata nel biennio di crisi (2008-2009), quando il valore aggiunto

dell’industria cartaria si è complessivamente ridotto di oltre il 15 per cento, ha

ovviamente influito sul tasso di crescita medio del periodo esaminato. La

fabbricazione della carta ha risentito della contrazione della domanda industriale

internazionale, come la quasi totalità dei settori che producono beni intermedi. La

modesta ripresa del 2010 si è rivelata del tutto insufficiente per recuperare i livelli

produttivi pre crisi e si è interrotta già nel 2011.

Sulle prospettive pesa la recessione in cui l’economia italiana è entrata da fine

2011; anche una volta superata la fase più acuta, l’attività produttiva del settore è

prevista restare debole. Il tasso di variazione previsto nel medio periodo, tra il 2012

ed il 2016 è pari -1.8 punti percentuali in media all’anno.

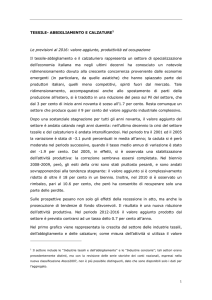

Nel primo grafico viene rappresentata la crescita del settore; come misura

dell’attività si utilizza il valore aggiunto a valori concatenati, ovvero espresso in

termini reali (depurato cioè dall’inflazione specifica del settore).1

1

Il valore aggiunto è definito, per ogni impresa, come la differenza tra il valore della sua produzione e il

valore dei beni intermedi utilizzati. La somma dei valori aggiunti per le imprese operanti in un

determinato comparto produttivo rappresenta il valore aggiunto settoriale. Mediante la tecnica del

concatenamento, utilizzata nella contabilità nazionale a partire dal 2005, si è introdotta un indicatore

delle variazioni di volume che non tenga conto solo dei valori assunti in due momenti precisi (l’anno

corrente e quello base), ma che sia in grado di incorporare l’andamento complessivo del fenomeno

nell’intervallo di tempo considerato.

1

Valore Aggiunto (*)

Variazioni % annue

6,0

4,0

2,0

0,0

-2,0

-4,0

-6,0

-8,0

-10,0

-12,0

-14,0

94

97

00

03

06

09

12

15

(*) A prezzi costanti

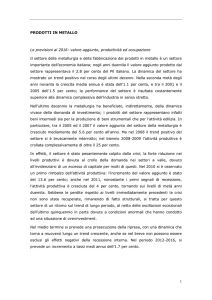

La produttività del lavoro2 è un’altra variabile di rilievo al fine di cogliere le

tendenze di ciascun settore dell’economia. Il trend seguito dalla dinamica della

produttività dell’industria cartaria nel corso degli anni novanta è stato positivo, con

tassi di incremento attorno all’11 per cento in media all’anno. La crescita della

produttività è andata decelerando negli anni duemila; nella prima parte del

decennio la variazione media annua della produttività è stata nulla, mentre tra il

2006 ed il 2011 si è osservato un incremento medio annuo dello 0.9 per cento, non

lontano dai tassi osservati alla fine degli anni novanta.

Tale risultato nasconde però al suo interno delle oscillazioni anche ampie che

tendono a compensarsi: dopo un biennio di crescita, difatti, nel periodo di crisi

2008-2009,

la produttività si è complessivamente ridotta di oltre 9 punti

percentuali, per poi registrare un rimbalzo nel 2010. Il settore è stato difatti

interessato dal fenomeno del labour hoarding: la caduta del valore aggiunto si è

tradotta in una parallela contrazione della produttività del lavoro, seguita da un

recupero ciclico, proseguito anche nel 2011.

Nel medio periodo la produttività del settore è prevista muoversi lungo un trend

lievemente crescente, con tassi di incremento medi annui solo marginalmente

positivi.

2

La produttività del lavoro è misurata dal valore aggiunto per unità di lavoro. Incrementi di produttività

permettono di conseguire determinati livelli produttivi con un minor fabbisogno di lavoro. In altre parole,

la produttività aumenta se l’occupazione cresce a ritmi inferiori a quelli del prodotto.

2

Produttività del lavoro

Livello, 1992=1

1,20

1,15

1,10

1,05

1,00

0,95

0,90

92

96

00

04

08

12

16

Nel terzo grafico si confronta l’andamento dell’occupazione con quello degli

equivalenti a tempo pieno, ovvero le unità di lavoro3. La domanda di lavoro

nell’industria cartaria negli ultimi vent’anni ha avuto una dinamica negativa; il calo

è stato particolarmente marcato ad inizio anni novanta ed è andato poi

attenuandosi, ma il trend è rimasto negativo. L’espulsione di occupati, nell’ambito

della ristrutturazione del settore, ha consentito il recupero di produttività osservato

negli anni novanta.

Nei primi anni duemila la domanda di lavoro è risultata stagnante; nel periodo tra il

2001 ed il 2005, in media, le unità di lavoro si sono ridotte dello 0.4 per cento

all’anno. La flessione si è accentuata nel periodo successivo, quando il tasso medio

annuo di riduzione è stato del 2.5 per cento, soprattutto per effetto della crisi

(nonostante il labour hoarding).

In prospettiva, dato il trend cedente previsto per l’attività produttività, le unità di

lavoro

dovrebbero

continuare

a

contrarsi,

seguendo

la

tendenza

negativa

evidenziatasi, seppur con una lieve attenuazione dei ritmi. Tra il 2012 e il 2016 la

domanda di lavoro nell’industria cartaria si ridurrà dell’1.9 per cento all’anno.

3

L’unità di lavoro rappresenta la quantità di lavoro prestata da un occupato a tempo pieno, oppure la

quantità di lavoro equivalente prestata da lavoratori a tempo parziale o che svolgono un doppio lavoro,

al netto della Cassa Integrazione. Le unità di lavoro sono dunque utilizzate come unità di misura del

volume di lavoro impiegato nella produzione dei beni e servizi; con tale misura si tiene conto delle

variazioni dell’orario di lavoro.

3

L’occupazione dovrebbe avere, come in passato, un’evoluzione non molto differente

da quella delle unità di lavoro. Continuerà quindi l’espulsione di occupati dal

settore, che tra il 2000 ed il 2011 è stata complessivamente di oltre 29 mila

addetti. Nel periodo di previsione la fuoriuscita di occupati sarà di quasi 18 mila

persone, ad un tasso medio annuo dell’1.5 per cento.

Occupati totali - Unità di lavoro

Livello, migliaia

Unità di lavoro

Occupati totali

310

290

270

250

230

210

190

170

150

92 94 96 98 00

02 04 06 08 10 12 14 16

4

L’andamento degli aggregati professionali al 2016

La tabella che segue distribuisce la previsione dell’occupazione al 2016 per i Grandi

Gruppi professionali della Classificazione delle Professioni ISTAT CP 2011.

L’andamento degli aggregati professionali al 2016

La tabella che s egue pres enta la dis tribuzione degli occupati del settore al 2011 e le previsioni al 2016 per i Grandi

Gruppi profes sionali della Clas sificazione delle Professioni ISTAT CP 2011.

L'occupazione al 2011 e le previsioni al 2016

GRANDI GRUPPI PROFESSIONALI***

Legis latori, imprenditori e alta dirigenza

Numero occupati

Variazione

2011*

2011-2016**

2016**

8.055

7.459

-596

Profess ioni intellettuali, scientifiche e di elevata s pecializzazione

33.665

31.176

-2.489

Profess ioni tecniche

50.526

46.790

-3.736

Profess ioni esecutive nel lavoro d'ufficio

25.202

23.338

-1.864

4.625

4.283

-342

Artigiani, operai s pecializzati e agricoltori

52.929

49.015

-3.914

Conduttori di im pianti, operai di macchinari fissi e mobili e conducenti di

veicoli

Profess ioni non qualificate

48.797

45.189

-3.608

13.069

12.103

-966

236.868

219.353

-17.515

Profess ioni qualificate nelle attivita’ commerciali e nei servizi

Totale occupazione

*Dati riproporzionati sui valori di Contabilità Nazionale

**Previsioni ISFOL-IRS basate su proiezioni metodo dei coefficienti fissi

***Si riportano i grandi gruppi professionali rlevanti per il settore

Fonte: elaborazioni ISFOL-IRS su microdati Istat Forze di Lavoro e previsioni ISFOL-REF

5