Study

lib

Esplorare

Accesso

Carica documento

creare flashcard

×

Accesso

Flashcards

collezioni

Documenti

L''ultima attività

I miei documenti

I documenti salvati

Profilo

Lingue per stato

Matematica

Scienza

Scienze sociali

Impresa

Ingegneria

Discipline umanistiche

Storia

Impresa

Economia

Microeconomia

Teoria dei giochi

Adempimenti e problematiche di Diritto Societario

ADAM SMITH ED IL LIBERISMO ECONOMICO

Acrobat Distiller, Job 5

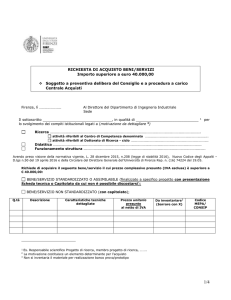

Acquisto superiore a 40000 - Unifi-DIEF

Acquistare e vendere

acquisizione di beni e servizi in economia

Acquisizione delle immobilizzazioni materiali: acquisto

acquirenti

Accordo-fra-le-parti_rev.1

Accordo fra le Parti

Accettazioni Bancarie

Acca Cop_157 - Accademia Italiana della Cucina

Acb - Iuav

Abu Dhabi (Emirati Arabi Uniti)

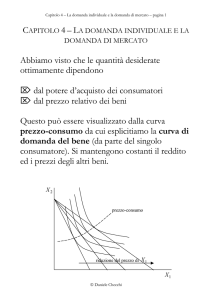

Abbiamo visto che le quantità desiderate ottimamente dipendono

aa - Università degli studi di Bergamo

a5 parte quinta.pps

a4 impresa e offerta

a4 impresa e offerta

a3 consumatori e domanda - Didattica

a3 consumatori e domanda

«

prev

1 ...

155

156

157

158

159

160

161

162

163

... 173

»

next

Suggeriscici come migliorare StudyLib

(Per i reclami, utilizzare

un altro modulo

)

La tua email

Inseriscilo se vuoi ricevere una risposta

Valutaci

1

2

3

4

5

Annulla

Inviare