Corso di Scienza Economica (Economia Politica)

prof. G. Di Bartolomeo

Lezione 12

Il problema dell’impresa: La

ricerca del massimo profitto e

l’offerta

Facoltà di Scienze della Comunicazione

Università di Teramo

L’impresa e il suo problema economico

L’economia studia i problemi che hanno a che fare con

l’utilizzo di mezzi scarsi suscettibili di impieghi alternativi.

Il problema del consumatore è quello di scegliere il proprio

piano di consumo (quanto comprare sul mercato) data la sua

ricchezza reale (reddito monetario e prezzi dei beni).

Cos’è l’impresa e quale è il problema dell’impresa ?

Impresa e produzione

Le scelte di produzione sono guidate dal criterio della

massimizzazione del profitto.

Definiamo appunto impresa qualsiasi soggetto

che produce beni, e li vende sul mercato,

allo scopo di rendere massimo il proprio profitto.

Definiamo produzione l’attività che impiega

inputs (risorse, come lavoro e altro) secondo una

determinata legge tecnica (funzione di

produzione) e che in questo modo ottiene outputs

o prodotti (beni e servizi da vendere sul mercato

o, eventualmente, da consumare)

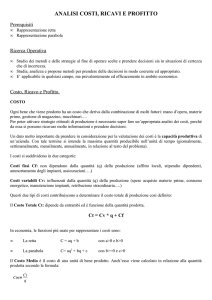

Profitto e ricavo

Definiamo profitto (π) la differenza

tra i ricavi (Rt) ottenuti dalla vendita dei prodotti

e i costi (Ct) sostenuti per l’acquisto e l’impiego degli inputs.

Scriveremo perciò:

π = Rt − Ct

Definiamo ricavo totale (Rt) ciò che l’impresa incassa dalla

vendita dei prodotti, ossia, supponendo che ne produca uno

soltanto, la cifra che si ottiene moltiplicando la quantità

venduta (y) per il prezzo (p) al quale viene venduta:

Scriveremo Rt = p×y o, più brevemente,

Rt = py

Precisazioni sulla nozione di costo

Il costo (totale) non coincide col complesso delle spese

sostenute dall’impresa nel corso del processo produttivo:

(a) vi sono spese che non vanno contabilizzate tra i costi;

(b) vi sono costi cui non corrisponde una spesa effettiva.

(a) Quando l’impresa acquista un mezzo di produzione durevole, nel costo di produzione va contata non tutta la spesa ma

solo il prezzo del “servizio” (interesse più ammortamento).

(b) Nei costi vanno contati invece tutti i cosiddetti “costiopportunità”, anche quando non comportano spese effettive.

Costo-opportunità: quando si usa nell’impresa una risorsa

senza pagarla, si deve conteggiare tra i costi il mancato

guadagno che sarebbe derivato dall’uso alternativo (esempi:

lavoro dell’imprenditore; remunerazione del capitale proprio).

Ricavo totale e prezzo

Ricordiamo innanzitutto la formula:

Rt = py

Essa dice che il ricavo (totale) dipende da due grandezze:

la quantità venduta y e il prezzo p a cui essa viene venduta.

Può il prezzo di vendita essere considerato un dato (esogeno)?

La risposta è sì purché valgano tre condizioni (principali):

(i) l’impresa è “piccola”;

(ii) è in concorrenza con “tante” altre imprese;

(iii) tutte vendono lo stesso identico prodotto.

In questo caso si dice che nel mercato c’è concorrenza.

In concorrenza l’impresa non può alzare il prezzo

perché perderebbe tutti i clienti;

e non le conviene abbassarlo perché, essendo piccola,

può vendere tutto quel che vuole al prezzo dato.

Ricavo totale e quantità

In concorrenza il prezzo

lo stabilisce il mercato

(nel modo che vedremo

tra qualche lezione).

Per le imprese il prezzo

è appunto un dato.

Rt

R(y)

Rt b

Rt a

0

B

p

yb

Rt = R(y)

Si tratta di una funzione

particolarmente semplice.

Il ricavo è proporzionale alla

quantità venduta:

Rt = py

A

ya

Essendo dato il prezzo, il ricavo è

una funzione della quantità

venduta y. Scriveremo

y

Il suo grafico, con y in ascissa e Rt

in ordinata, è una retta che esce

dall’origine con coefficiente

angolare pari al prezzo p.

Costo totale e quantità

Come è fatta questa funzione?

Anche il costo totale

può essere considerato

una funzione della

quantità prodotta

Facciamo due ipotesi:

(i) l’impresa sopporta un costo

anche se non produce nulla

(è il cosiddetto costo fisso);

Scriveremo Ct = C(y)

Ct

Ct b

(ii) il costo cresce più che

proporzionalmente rispetto

alla quantità prodotta.

C(y)

B

Ct a

k

0

ya yb

y

Il suo andamento è riportato nel

grafico, con y in ascissa e Ct in

ordinata: è una curva crescente,

che diventa sempre più ripida,

con un’intercetta positiva (k).

Profitto e quantità

Perciò, l’impresa

sceglie la quantità y

Il profitto è dato da

π = R(y) − C(y)

perciò è una funzione

della quantità prodotta e venduta.

che le permette di

realizzare l’obiettivo

del massimo profitto.

NOTA IMPORTANTE:

In questo modello, y è

la “variabile di scelta”

dell’impresa.

Dato che in Ct sono compresi,

come costi-opportunità,

le remunerazioni del “capitale proprio”

e del lavoro dell’imprenditore,

è più corretto parlare di extraprofitto

(profitto che eccede il livello normale).

Abbiamo visto invece

che il prezzo p,

rappresenta

(per l’impresa)

un dato che non può

influenzare.

Profitto massimo

Questo suggerisce

un metodo grafico

per identificare

questa quantità.

La quantità che rende massimo il

profitto è, per definizione, quella per

cui lo scarto tra Rt e Ct è massimo.

Basta riportare sullo stesso grafico le due

funzioni R(y) e C(y) e cercare il valore di y

per cui la distanza tra le due è massima.

Prima di yb e dopo ya si ha Ct

> Rt, sicché l’impresa è in

perdita. Per quantità prodotte

tra yb e ya l’impresa consegue

profitti (Rt > Ct). La distanza

è massima in corrispondenza

di y*, che perciò è la quantità

che rende massimo il profitto.

Rt,

Ct

C(y)

R(y)

A

πMAX

B

0

yb

y*

ya

y

Ricavo marginale

Il ricavo marginale (Rm) è l’aumento di ricavo totale

che si ottiene quando la quantità venduta aumenta di uno:

Rm = R(y + 1) − R(y)

Calcoliamo il ricavo marginale partendo dalla funzione R(y)

valida per l’impresa in concorrenza (in cui il prezzo è dato):

Rm = p(y + 1) − py = p

In concorrenza Rm è costante e coincide col prezzo

SPIEGAZIONE. Se l’impresa (essendo “piccola”) può vendere

qualsiasi quantità decida di produrre al prezzo (dato) di

mercato, su ogni unità venduta in più incassa appunto il prezzo.

Il ricavo marginale può essere anche interpretato come il

coefficiente angolare della funzione R(y) del ricavo totale.

Costo marginale

Il costo marginale (Cm) è l’aumento di costo totale

che si sopporta quando la quantità prodotta aumenta di uno:

Cm = C(y + 1) − C(y)

Diversamente dal ricavo totale, la funzione C(y) del costo totale

non è una retta; perciò il costo marginale non è costante.

Dal grafico si vede che il costo

Ct

marginale è crescente.

C(y)

Anche Cm può essere

approssimato dal coefficiente

B

angolare (delle rette tangenti

Cmb

alla C(y) nei vari punti).

A

Esso misura perciò l’inclinazione della funzione del costo

Cma

totale (ossia Cm = ∆Ct/∆y, co0

y

ya

yb

me anche Rm = ∆Rt/∆y).

Il principio marginale

Ricavo marginale e costo marginale forniscono un altro metodo

per identificare la quantità y che massimizza il profitto.

L’idea è questa: se, partendo da una certa quantità y, si osserva

che Rm > Cm, allora la produzione di un’unità in più accresce il

profitto. Se invece si osserva Rm < Cm, allora il profitto viene accresciuto producendo una unità in meno. Questo significa che

conviene aumentare la produzione fino a quando il Rm rimane

maggiore del Cm, mentre conviene ridurla nel caso contrario.

All’aumentare di y il ricavo marginale è costante (è uguale a p)

mentre il costo marginale è crescente. Ci sarà allora un certo

livello y* in cui si arriva all’uguaglianza tra Rm e Cm. Quella è

proprio la quantità in cui il profitto è massimo. Perciò la condizione che identifica il massimo profitto è Rm = Cm.

Due grafici sul massimo profitto

Il grafico a sinistra riporta le curve R(y) e C(y). L’uguaglianza

Rm = Cm viene sfruttata cercando il punto (che è y*) in cui le

due curve hanno la stessa inclinazione. Il grafico a destra

riporta direttamente le curve Rm (= p) e Cm. In entrambi i

grafici, prima di y* si ha Rm = p > Cm e conviene produrre di

più (dopo vale il contrario − vedi frecce rosse).

Rt,

Ct

Rm,

C(y)

R(y) Cm

πMAX

Cm

R

p

Rm

M

Rm

C

Cm

0

y*

y

0

y*

y

Visualizzare il profitto

Nel grafico di sinistra il profitto è visualizzato dalla differenza

tra ricavo (l’ordinata del punto R) e costo (l’ordinata del punto

C). Si vede che, nel caso considerato, esso è positivo

(ma avrebbe potuto non esserlo se la curva C(y) fosse stata più

in alto, oppure se p fosse stato più basso).

Il grafico di destra è più semplice, ma ha il difetto che il profitto

non è visualizzato. Osservando quel grafico non si vede (per

esempio) se π > 0 (profitto positivo) o se π < 0 (perdita).

C’è un modo per visualizzare il profitto (o la perdita)

anche nel grafico di destra?

Il modo esiste.

Esso fa uso del concetto di costo medio.

Costo medio

Il costo medio (o costo unitario) misura quando costa

(appunto in media) ogni singola unità prodotta.

Lo indichiamo col simbolo Cu. Esso può essere calcolato

dividendo il costo totale per la quantità prodotta:

Cu = Ct/y

Mentre il costo marginale (Cm) misura quanto costa

l’ultima unità prodotta, il costo unitario (Cu) misura

quanto costa in media ciascuna unità prodotta.

Costo marginale e costo unitario sono legati tra loro:

se Cm > Cu (l’ultima unità costa più della media)

la produzione di quell’unità in più fa aumentare il costo medio;

si ha ∆Cu > 0; viceversa, se Cm < Cu allora segue ∆Cu < 0.

Il grafico del costo medio

Ricordando che la definizione è

Ct

C(y)

Cu = Ct/y, può essere ricavato

B

dal grafico del costo totale.

Prendiamo la quantità yc: il costo

totale è l’ordinata del punto C,

M

C A

sicché il costo medio è il rapporto

k

tra l’ordinata e l’ascissa di C (che

è pari al coefficiente angolare

y

yc ya ym yb

della retta che unisce C con

Cu

l’origine.

Cu

Ripetendo l’operazione per i punti

A, M e B, si vede che Cu diminuisce

C

fino a ym e poi aumenta.

A M

B

Il suo caratteristico andamento “a U”

è riportato nel grafico inferiore.

y

yc ya ym yb

Costo medio e costo marginale

Il legame tra costo medio Cu e costo marginale Cm

ha un corrispettivo grafico.

Dato che il costo medio diminuisce quando Cm < Cu e aumenta

quando Cm > Cu, questo significa che la curva del costo

marginale sta sotto quella del costo medio finché quest’ultima

diminuisce (fino al punto M) mentre passa sopra quando il

costo medio comincia ad aumentare (dopo il punto M).

PROPRIETÀ IMPORTANTE

Quando il costo medio ha un

andamento “a U”, la curva del

costo marginale incontra quella

del costo medio nel punto di

minimo di quest’ultima.

Cu,

Cm

Cm

Cu

M

ym

y

Rappresentazione grafica del profitto

L’impresa che massimizza il profitto sceglie la quantità y* per

cui si ha Cm = p.

Come si può visualizzare il profitto nel grafico?

“Mettendo in evidenza” y nella formula π = Rt − Ct si ottiene

π = y(p − Cu),

formula che dice che il profitto può essere espresso come il

prodotto di due numeri: la quantità y e la differenza tra prezzo e

costo medio p − Cu.

Cm

Questo permette di visualizzare Cm,

nel grafico il profitto (massimo) Cu

Cu

come l’area del rettangolo (in

R

p

Rm

colore) che ha per base la

PROFITTO

C

quantità y* e per altezza la

M

differenza p − Cu, misurata dal

segmento RC.

y*

y

Curva di offerta

Cosa succede alla scelta dell’impresa quando cambia il prezzo p?

Evidentemente cambia la produzione y. Vediamo come.

Consideriamo la situazione del grafico. Inizialmente il prezzo è

pv e l’impresa sceglie di produrre (data la condizione p = Cm) la

quantità yv. Ora il prezzo aumenta diventando pa > pv. Il grafico

ci dice che la scelta si sposta nel punto A, dove si produce ya > yv

(la produzione aumenta). Se invece il prezzo diminuisce (pb < pv)

anche la quantità prodotta si riduce

(si passa nel punto B). La quantità

Cm

S(p)

prodotta dipende dal prezzo, è una p

A

funzione crescente del prezzo).

pa

Essa si chiama curva di offerta e si

V

v

p

scrive y = S(p). Il suo grafico

B

coincide con quello del costo

pb

marginale, ma letto “a rovescio” (la

variabile indipendente è ora p).

yb yv ya y