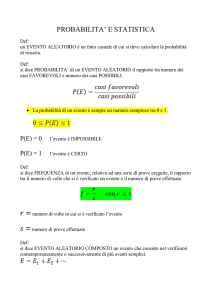

Metodi & Modelli per la Gestione Aziendale

Si consiglia di provare a rispondere a tutte le domande senza controllare le risposte riportate in fondo ad ogni

serie di cinque domande. In caso di risposte sbagliate consultare i testi disponibili per comprendere esattamente

la validità della risposta corretta (e anche per verificare le proprie conoscenze con riferimento a domande simili).

Le domande sotto riportate, già utilizzate in passato, coprono solo una piccola parte degli argomenti che

potrebbero essere trattati nelle future sessioni d’esame.

Per le domande di teoria (quelle contrassegnate da un pallino •-, con cinque possibili risposte), si indichi la risposta

esatta apponendo una crocetta sulla lettera corrispondente (in presenza di più risposte valide indicare quella più

significativa, ad esempio, se per la domanda “quali valori numerici possono essere assegnati ad una probabilità?”

fossero presenti le risposte: A: valori non negativi; B: valori compresi tra zero ad uno; occorrerà indicare la seconda

risposta). Ogni risposta esatta otterrà un certo punteggio, ogni risposta sbagliata ridurrà il punteggio di una valore pari

ad un terzo del punteggio assegnabile per la risposta giusta. Le domande senza risposta non attribuiranno, né

toglieranno punteggio. A seconda del livello di difficoltà della domanda, e/o della gravità degli errori, potranno essere

apportate lievi modifiche al criterio sopra indicato per l’assegnazione del punteggio.

Rispondere alle seguenti domande (M&M per la Gestione Aziendale – Nuovo Ordinamento):

• – Se in un problema lineare di massimo l’unica anomalia rispetto alla formulazione standard consiste nel fatto che la

seconda variabile è libera (non sottoposta, quindi, alle condizioni di non negatività), allora

A: la seconda variabile del duale sarà libera (positiva, negativa oppure nulla)

B: la seconda variabile del duale sarà sicuramente in base

C: il secondo vincolo del duale sarà scritto sotto forma di disequazione debole

D: il secondo vincolo del duale sarà scritto sotto forma di equazione

E: non sarà possibile formulare il problema duale

• – In un problema di Programmazione Lineare (scritto in modalità standard) in due variabili (x1 e x2), l’insieme

ammissibile (se non vuoto) è normalmente rappresentabile da:

A: una retta

B: un segmento

C: un piano

D: un poliedro nello spazio a tre dimensioni

E: una porzione di piano

⇐

• – Data una generica variabile casuale continua X, per la associata funzione di densità di probabilità f(x) vale:

A: 0 ≤ f(x)≤1 , ∀ x ∈ [0 , 1] (cioè a dire: per ogni x appartenente all’intervallo chiuso [0;1])

B: 0 ≤ f(x)≤1 , ∀ x ∈ (0 , 1) (cioè a dire: per ogni x appartenente all’intervallo aperto (0;1))

C: f(x) ≥ 0 , ∀ x ∈ (0 , 1)

(cioè a dire: per ogni x appartenente all’intervallo aperto (0;1))

D: f(x) ≥ 0 , ∀ x ∈ (0 , +∞)

(cioè a dire: per ogni x appartenente all’intervallo aperto (0;+∞)

E: f(x) ≥ 0 , ∀ x ∈ (-∞ , +∞) (cioè a dire: per ogni x appartenente all’intervallo aperto (-∞;+∞)

• – Con riferimento ad un problema di gestione della scorta in presenza di domanda aleatoria, con costo di deficienza

fisso, il valore ottimo di p=”probabilità di rottura di stock“ va ricercato utilizzando la seguente funzione obiettivo:

A: Min {costo della scorta di sicurezza – danno aleatorio per la rottura di stock}

B: Min {costo della scorta di sicurezza + danno aleatorio per la rottura di stock}

C: Max {costo della scorta di sicurezza – danno aleatorio per la rottura di stock}

D: Max {costo della scorta di sicurezza + danno aleatorio per la rottura di stock}

E: Min {costo della scorta di sicurezza + danno aleatorio per la rottura di stock + costo delle vendite perse}

• – In un progetto economico-finanziario P contenente un ricavo aleatorio R, con media M[R], il valore medio del REA

aleatorio sarà dato da:

A: media[REA aleatorio] = M[R]

B: media[REA aleatorio] = valore attuale di M[R]

C: media[REA aleatorio] = somma attualizzata di tutte le poste, con R = variabile casuale

D: media[REA aleatorio] = somma attualizzata di tutte le poste, utilizzando al posto di R il valore M[R]

E: media[REA aleatorio] = somma attualizzata di tutte le poste, penalizzando poi per il rischio.

[Soluzioni: 1) D

,

2) E

, 3) E

,

4) B

,

5) D]

Rispondere alle seguenti domande (M&M per la Gestione Aziendale – Nuovo Ordinamento):

• – Si dica quale delle seguenti funzioni p(v) meglio si adatta a misurare la probabilità che si verifichi un guasto ad un

impianto, al variare del livello di utilizzo v (regime di rotazione al quale l’impianto viene utilizzato), con 0 ≤ v ≤ 100:

A: p(v) = 0,5 + (v2/10.000)

B: p(v) = 2 ⋅ (v2/10.000)

C: p(v) = (v/100)

D: p(v) = 0,5 + (v/100)

E: p(v) = √v/5

[radice quadrata di v, diviso 5]

• – Una matrice quadrata (e simmetrica) di ordine (2x2) risulta definita negativa quando:

A: il primo minore principale di Nord-Ovest è negativo e il secondo è positivo

B: il primo minore principale di Nord-Ovest è positivo e il secondo è positivo

C: il primo minore principale di Nord-Ovest è negativo e il secondo è negativo

D: il primo minore principale di Nord-Ovest è positivo e il secondo è negativo]

E: il primo minore principale di Nord-Ovest è negativo e il secondo è nullo

• – L’insieme ammissibile (non vuoto) di un problema di programmazione lineare in due variabili (x1 e x2), vincolato

da più disequazioni deboli, da una sola equazione e dai vincoli di non negatività su tutte le variabili, è dato (a meno di

situazioni particolarissime):

A: da una porzione di piano collocato nel primo quadrante del piano cartesiano

B: da una porzione di piano collocato nel terzo quadrante del piano cartesiano

C: da una retta collocata nel primo quadrante del piano cartesiano

D: da un segmento collocato in un qualunque quadrante del piano cartesiano

E: da un segmento collocato nel primo quadrante del piano cartesiano.

• – Per la funzione obiettivo F(x1, x2,…., xn), di un problema di programmazione lineare di massimo, confrontata con la

associata funzione G(y1, y2,…., ym) del relativo problema duale, vale la relazione:

A: F(x1, x12,…., xn) > G((y1, y2,...., ym) , per qualunque (x1, x2,…., xn) e (y1, y2,…. , ym) ammissibili

B: F(x1, x12,…., xn) < G(y1, y2,…., ym) , per qualunque (x1, x2,…., xn) e (y1, y2,…. , ym) ammissibili

C: F(x1, x12,…., xn) ≥ G(y1, y2,…., ym) , per qualunque (x1, x2,…., xn) e (y1, y2,…. , ym) ammissibili

D: F(x1, x12,…., xn) ≤ G(y1, y2,…., ym) , per qualunque (x1, x2,…., xn) e (y1, y2,…. , ym) ammissibili

E: F(x1, x12,…., xn) = G(y1, y2,…. , ym) , per qualunque (x1, x2,…., xn) e (y1, y2,…. , ym) ammissibili

• – Il costo di magazzino c (per unità di tempo, per unità di bene), sostenuto per mantenere in magazzino la merce, fa

principalmente riferimento:

A: al costo di locazione fisso sostenuto per l’affitto dei locali utilizzati quali deposito della merce

B: al costo per il trasporto e la consegna della merce

C: al costo finanziario, al deterioramento e alla obsolescenza economica dei beni immagazzinati

D: al costo del personale di magazzino (supposto costante)

E: al costo d’acquisto unitario della marce immagazzinata

[Soluzioni: 1) C

,

2) A

,

3) E

,

4) D

,

5) C]

Rispondere alle seguenti domande (M&M per la Gestione Aziendale – Nuovo Ordinamento):

•- Con riferimento ad un problema di magazzino, il valore ottimo S2 della commessa (calcolato in presenza di un

vincolo di bilancio sui fondi disponibili), confrontato con l’analogo valore ottimo S1 della commessa (calcolato senza

nessun vincolo di bilancio sui fondi disponibili), verificherà che risulta:

A: S2 < S1 , sempre

B: S2 ≤ S1 , sempre

C: S2 < S1 , solo se il vincolo di bilancio non è effettivo (fondi disponibili sovrabbondanti)

D: S2 = S1 , solo se il vincolo di bilancio è effettivo

E: S2 = S1 , solo in presenza di beni diversi di uguale costo unitario d’acquisto.

•- La quantificazione del rendimento totale netto di funzionamento di un impianto (quale differenza tra rendimento

lordo R(t) e costo di funzionamento C(t)) necessiterà, tra l’altro, considerando il caso generale (e non, quindi, situazioni

particolari):

A: del calcolo dell’area di una figura geometrica regolare (trapezio, triangolo, rettangolo, ecc.)

B: del calcolo dell’area di un trapezio o di un triangolo

C: del calcolo di un integrale indefinito

D: del calcolo di un integrale definito

E: del calcolo delle derivate prime e seconde.

•- Quale delle seguenti affermazioni è più veritiera rispetto alle altre:

A: tra i diversi possibili mezzi di comunicazione conviene utilizzare quello che costa di meno

B: la pubblicità di lancio e quella di sostegno (di un prodotto) è bene che siano identiche

C: per ogni tipo di prodotto occorrerà stimare costi pubblicitari e incremento degli utili

D: per ogni tipo di prodotto occorrerà stimare costi pubblicitari e incremento delle quantità vendute

E: tutto dipenderà dalla “intensità” e dalla “complessità” del messaggio pubblicitario

•- Volendo calcolare il valore medio del TIR (aleatorio) associato ad un progetto economico-finanziario ove compare

tra le poste la grandezza aleatoria S, con valore medio E(S), occorre:

A: sostituire alla grandezza S il suo valore medio E(S) e poi calcolare il TIR

B: calcolare la variabile casuale associata al TIR e poi calcolarne il valore medio

C: utilizzare indifferente una delle precedenti procedure A o B (che conducono allo stesso risultato)

D: utilizzare la precedente procedura A, penalizzando poi per il rischio

E: utilizzare la precedente procedura B, penalizzando poi per il rischio.

•- L’indice del Montante finale calcolato a due tassi (TRM), utilizzato nei problemi di scelta tra progetti alternativi:

A: misura il guadagno assoluto finale, ed è sempre utilizzabile (per qualunque tipo di progetto)

B: misura il guadagno relativo finale, ed è sempre utilizzabile (per qualunque tipo di progetto)

C: misura il guadagno assoluto finale,, ed è sempre utilizzabile per qualunque progetto di investimento

D: misura il guadagno relativo finale, ed è sempre utilizzabile per qualunque progetto di investimento

E: misura il guadagno assoluto finale, ed è utilizzabile solo per alcuni tipi di progetto.

[Soluzioni: 1) B

,

2) D

,

3) C

,

4) B

,

5) A]

Rispondere alle seguenti domande (M&M per la Gestione Aziendale – Nuovo Ordinamento):

•- In un problema di magazzino, ove la domanda aleatoria nel periodo di tempo di ampiezza τ (periodo intercorrente tra

due successivi rifornimenti di merce) è misurata dalla variabile casuale continua YS, con funzione di densità f(yS),

mentre il livello iniziale ottimo della scorta di magazzino è pari a S, l’espressione p(YS>S) indica:

A: la probabilità che la merce in magazzino si azzeri alla fine del periodo τ

B: la probabilità che vi sia ancora della merce in magazzino alla fine del periodo τ

C: la probabilità che si abbia una “rottura di stock”

D: la probabilità la domanda YS sia esattamente pari, in media, al valore della scorta di sicurezza

E: la probabilità la domanda YS domini stocasticamente la grandezza S

•- – In un problema di programmazione lineare standard, il punto di ottimo:

A: si trova certamente in un solo punto estremo dell’insieme ammissibile

B: si trova in un punto di frontiera dell’insieme ammissibili

C: si trova in un punto interno dell’insieme ammissibili

D: si trova in un punto estremo o in qualunque combinazione lineare convessa di più punti di ottimo

E: si trova in un punto dell’insieme ammissibili con almeno una coordinata di valore nullo

•- Spendendo in pubblicità l’importo x si otterrà, in ognuno degli anni successivi, un incremento di utile lordo che, con

riferimento al generico k-esimo anno successivo, sarà misurato dalla funzione fk(x).. Con riferimento alla successione di

tali incrementi annui di utile [f1(x), f2(x), … fN(x),] sarà più realistico (con riferimento al valore di N):

A: che sia N→ +∞ , con gli fk(x) tutti uguali tra di loro

B: che sia N→ +∞ , con gli fk(x) sempre più piccoli al crescere di k (cioè: fk+1(x) < fk(x))

C: che N sia un valore finito (intero), con gli fk(x) tutti uguali tra di loro

D: che N sia un valore finito (intero), con gli fk(x) sempre più piccoli al crescere di k

E: che N sia un valore finito (intero), con gli fk(x) sempre più grandi al crescere di k

•- Date le variabili casuali V e Z (tra loro indipendenti) si avrà che V domina Z, in probabilità:

A: solo quando V domina Z in senso assoluto

B: solo quando V domina Z sulla base della utilità attesa

C: quando p(V>Z) ≥ 0 [cioè quando la probabilità dell’evento (V>Z)] è positiva o nulla]

D: quando p(V>Z) > p(V<Z)

E: quando p(V>x) ≤ p(Z>x) , per qualsiasi x compreso tra +∞ e -∞

•- Una funzione di utilità u(x) sarà idonea a descrivere “avversione al rischio”, quando si avrà:

A: derivata prima u’(x) positiva e derivata seconda u”(x) positiva

B: derivata prima u’(x) positiva e derivata seconda u”(x) nulla

C: derivata prima u’(x) positiva e derivata seconda u”(x) negativa

D: derivata prima u’(x) maggiore di derivata seconda u”(x)

E: derivata prima u’(x) costante e derivata seconda u”(x) negativa

[Soluzioni: 1)C

,

2) D

,

3) D

,

4) D

,

5) C]

Rispondere alle seguenti domande (M&M per la Gestione Aziendale – Nuovo Ordinamento):

•- Una funzione di utilità u(x), con derivata prima positiva e derivata seconda negativa

A: non può rappresentare correttamente una funzione di utilità

B: può rappresentare una funzione di utilità per un soggetto avverso al rischio, se u(0)>0

C: può rappresentare una funzione di utilità per un soggetto avverso al rischio, se u(0)=0

D: può rappresentare una funzione di utilità per un soggetto indifferente al rischio

E: può rappresentare una funzione di utilità per un soggetto propenso al rischio

•- Una tabella di simplesso individua una variabile di tipo "degenere" quando:

A: la funzione obiettivo (ottimizzata) assume valore nullo

B: una delle variabili aggiuntive (ottimizzate) assume valore nullo

C: una delle variabili in base (ottimizzate) assume valore nullo

D: una delle variabili fuori base (ottimizzate) assume valore nullo

E: una delle variabili (ottimizzate) del problema duale assume valore nullo

•- Un problema duale (lineare) di tipo “dissimmetrico” è caratterizzato da:

A: vincoli funzionali espressi tutti in forma standard

B: vincoli funzionali espressi in forma mista, variabili tutte non negative

C: vincoli funzionali espressi solamente da equazioni

D: vincoli funzionali espressi solo da disequazioni (di qualsiasi tipo)

E: vincoli funzionali espressi in forma mista, variabili non necessariamente tutte non negative

•- – In un problema di programmazione lineare standard, il punto di ottimo:

A: si trova certamente in un solo punto estremo dell’insieme ammissibile

B: si trova in un punto di frontiera dell’insieme ammissibile

C: si trova in un punto interno dell’insieme ammissibile

D: si trova in un punto estremo o in qualunque combinazione lineare convessa di più punti di ottimo

E: si trova in un punto dell’insieme ammissibile con almeno una coordinata di valore nullo

•- – Con riferimento alle tecniche reticolari (PERT e CPM) la durata ottimale per realizzare l’intero progetto è data da:

A: la somma delle durate di tutte le operazioni critiche (solo se le durate sono tutte certe)

B: la somma delle durate di tutte le operazioni critiche (solo se le durate sono tutte aleatorie)

C: la somma delle durate di tutte le operazioni critiche (sia certe, sia aleatorie, se esiste un solo un cammino critico)

D: la somma delle durate di tutte le operazioni non critiche (se esiste un solo cammino critico)

E: la somma delle durate di tutte le operazioni non critiche (se esistono diversi cammini critici)

[Soluzioni: 1) C

,

2) C

, 3) E

,

4) D

,

5) C]

Rispondere alle seguenti domande (M&M per la Gestione Aziendale – Nuovo Ordinamento):

•- Per individuare i volumi ottimi delle commesse S1 e S2, rispettivamente riferite al periodo di alta e di bassa stagione,

in presenza di domanda certa e uniformemente distribuita (per ciascuno dei due diversi tipi di periodo):

A: si deve necessariamente impostare e risolvere un problema a due dimensioni nelle variabili S1 e S2

B: si deve necessariamente utilizzare il metodo dei moltiplicatori di Lagrange

C: si deve necessariamente ricorrere a gradiente e matrice Hessiana

D: si può anche operare separatamente per i due periodi ottimizzando una singola variabile per volta

E: si può anche operare utilizzando la matrice Hessiana opportunamente orlata dalla Jacobiana dei vincoli.

•- I minori principali di Nord Ovest di una matrice quadrata H di ordine N sono (con k=1, 2,..., N):

A: i determinanti delle sotto-matrici di ordine k composti dagli elementi delle prime k righe e k colonne

B: gli elementi della matrice posti alla intersezione della k-esima riga e della k-esima colonna

C: i determinanti delle sotto-matrici composte da k righe (qualsiasi) e da k colonne (qualsiasi)

D: i determinanti delle sotto-matrici composte da k righe (qualsiasi) e dalle corrispondenti k colonne

E: i complementi algebrici degli elementi posti su una qualsiasi k-esima riga (o k-esima colonna)

•- L’area di un trapezio (quadrilatero con 2 lati opposti paralleli) è dato da:

A: perimetro (cioè: somma dei quattro lati) per altezza diviso due

B: somma delle basi (cioè: base maggiore più base minore) per altezza diviso due

C: base per altezza diviso due

D: base per altezza

E: somma delle basi (cioè: base maggiore più base minore) per somma dei lati obliqui diviso due.

•- La “durata economica di un impianto” fa riferimento al momento in cui:

A: il rendimento totale netto derivante dall’utilizzo dell’impianto (ricavi totali meno costi totali), è uguale a zero

B: il rendimento marginale di funzionamento R(t), derivante dall’utilizzo dell’impianto, è uguale a zero

C: il costo marginale di funzionamento C(t), derivante dall’utilizzo dell’impianto, è uguale a zero

D: il rendimento marginale di funzionamento R(t) è uguale al costo marginale di funzionamento C(t)

E: il rendimento marginale di funzionamento R(t) eguaglia il costo d’acquisto dell’impianto

-x/k

•- Data la funzione di utilità: u(x) = (1 - e

logaritmo naturale in base e) vale:

)⋅k , la sua funzione inversa (avendo indicato con il simbolo “ln” il

A: + ln(1-u/k)

B: - ln(1-u/k)

C: + ln(1-u/k) ⋅ k

D: + k ⋅ (1-u/k)

E:

- ln(1-u/k) ⋅ k

[Soluzioni: 1) D

,

2) A

,

3) B

,

4) D

,

5) E ]