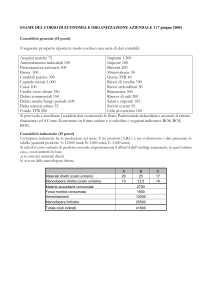

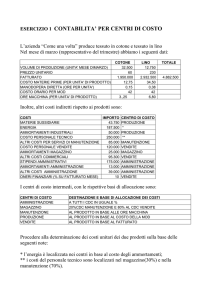

ANALISI E CONTABILITA’ DEI COSTI 1-6-13

Nome, Cognome:

Matricola:

Esercizio n. 1

L'azienda industriale Savi srl ha in lavorazione due modelli di scrivanie: ciliegio e noce.

Dalle schede di lavorazione risultano i seguenti impieghi di fattori produttivi a imputazione

diretta:

ciliegio: materia prima € 19.800,00, manodopera diretta € 32.800,00;

noce: materia prima € 49.200,00, manodopera diretta € 44.700,00.

I costi generali industriali comuni alle due produzioni sono stati i seguenti: materie

sussidiarie € 4.400,00, forza motrice € 19.650,00, manodopera indiretta € 21.100,00, costi

di manutenzione € 12.500,00, ammortamento impianti € 65.000,00.

Calcolare il costo industriale dei due modelli di librerie, sapendo che i costi generali

industriali vengono imputati su base unica aziendale, in proporzione alle ore di

funzionamento delle macchine, che sono state 340 per il modello ciliegio e 420 ore per il

modello noce.

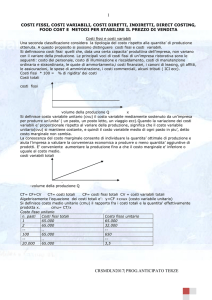

Esercizio n. 2

L’Azienda Salemi S.p.A. dispone di una capacità produttiva annua di n. 60.000 unità, che

attualmente utilizza per il 60%. Il prezzo unitario di vendita è pari a € 150,00. I costi fissi

ammontano a € 800.000,00 e i costi variabili unitari a € 125,00.

Determinare il reddito che l’azienda consegue attualmente.

Determinare il punto di pareggio a quantità e presentare il diagramma di redditività

(profittogramma).

Analizzare l’influenza delle variazioni di prezzo sul reddito se il prezzo, con le attuali

vendite, aumenta del 15% e rappresentarlo graficamente.

In seguito al rincaro del costo delle materie prime e della manodopera, il costo

variabile unitario subisce un incremento di € 10,00. Calcolare il volume della

produzione e quindi anche i ricavi delle vendite che consentono di mantenere

inalterata la redditività.

Esercizio n. 3

Il candidato illustri le motivazioni che giustificano l’introduzione di un sistema di

analisi degli scostamenti in azienda.

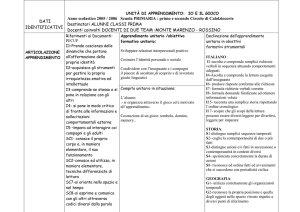

ANALISI E CONTABILITA’ DEI COSTI 1-6-13

Nome, Cognome:

Matricola:

Esercizio n. 1

Un’impresa industriale fabbrica tre serie di prodotti: Alfa, Beta e Gamma, relativamente ai

quali dispone dei dati raccolti nella seguente tabella:

Beta

Alfa

Gamma

220,70

88,00

95,00

345,00

120,00

123,45

Altri costi variabili di produzione

30.100,00

47.890,00

24.965,00

Costi fissi specifici di produzione

25.000,00

65.450,00

33.890,00

Costo unitario materie prime

Costo unitario manodopera diretta

Costi comuni industriali

298.076,25

Le quantità prodotte e vendute sono le seguenti:

Quantità prodotta

Prezzo unitario di vendita

Alfa

Beta

Gamma

525

1.980

930

810,00

450,00

560,00

Calcolare:

in base alla contabilità a direct costing, il margine di contribuzione di primo e secondo

livello e il risultato economico lordo complessivo;

in base alla contabilità a full costing, il costo industriale di ciascuna produzione e il

risultato economico lordo (si proceda alla localizzazione dei costi fissi specifici ed al

riparto su base unica dei costi comuni industriali in proporzione al costo primo delle tre

produzioni).

Esercizio n. 2

L’Azienda Terni S.p.A. dispone di una capacità produttiva annua di n. 60.000 unità, che

attualmente utilizza per il 50%. Il prezzo unitario di vendita è pari a € 150,00. I costi fissi

ammontano a € 800.000,00 e i costi variabili unitari a € 125,00.

Determinare il reddito che l’azienda consegue attualmente.

Determinare il punto di pareggio a quantità e presentare il diagramma di redditività

(profittogramma).

Analizzare l’influenza delle variazioni di prezzo sul reddito se il prezzo, con le attuali

vendite, aumenta del 15% e rappresentarlo graficamente.

In seguito al rincaro del costo delle materie prime e della manodopera, il costo

variabile unitario subisce un incremento di € 10,00. Calcolare il volume della

produzione e quindi anche i ricavi delle vendite che consentono di mantenere

inalterata la redditività.

Esercizio n. 3

Il candidato illustri le motivazioni che giustificano l’introduzione di un sistema di

activity based costing in azienda.