ESERCIZIO 1 CONTABILITA’ PER CENTRI DI COSTO

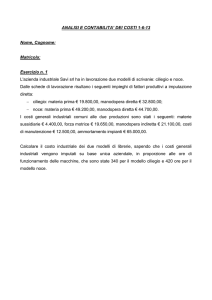

L’azienda “Come una volta” produce tessuto in cotone e tessuto in lino

Nel mese di marzo (rappresentativo del trimestre) abbiamo i seguenti dati:

VOLUME DI PRODUZIONE (UNITA' MESE DIMARZO)

PREZZO UNITARIO

FATTURATO

COSTO MATERIE PRIME (PER UNITA' DI PRODOTTO)

MANODOPERA DIRETTA (ORE PER UNITA')

COSTO ORARIO PER MOD

ORE MACCHINA (PER UNITA' DI PRODOTTO)

COTONE

32.500

60

1.950.000

12,75

0,15

42

3.,25

LINO

12.750

230

2.932.500

34,50

0,38

42

6,80

TOTALE

4.882.500

Inoltre, altri costi indiretti rispetto ai prodotti sono:

COSTI

IMPORTO CENTRO DI COSTO

MATERIE SUSSIDIARIE

43.750 PRODUZIONE

ENERGIA

187.500 *

AMMORTAMENTI INDUSTRIALI

50.000 PRODUZIONE

COSTO PERSONALE TECNICO

250.000 **

ALTRI COSTI PER SERVIZI DI MANUTENZIONE

85.000 MANUTENZIONE

COSTO PERSONALE VENDITE

120.000 VENDITE

AMMORTAMENTI MAGAZZINO

25.000 MAGAZZINO

ALTRI COSTI COMMERCIALI

95.300 VENDITE

STIPENDI AMMINISTRATIVI

175.000 AMMINISTRAZIONE

AMMORTAMENTI AMMINISTRAZIONE

13.000 AMMINISTRAZIONE

ALTRI COSTI AMMINISTRAZIONE

39.000 AMMINISTRAZIONE

ONERI FINANZIARI (% SU FATTURATO MESE)

10 VENDITE

I centri di costo intermedi, con le rispettive basi di allocazione sono:

CENTRI DI COSTO

AMMINISTRAZIONE

MAGAZZINO

MANUTENZIONE

PRODUZIONE

VENDITE

DESTINAZIONE E BASE DI ALLOCAZIONE DEI COSTI

A TUTTI I CDC IN UGUALE %

20%CDC MANUTENZIONE E 80% AL CDC VENDITE

AL PRODOTTO IN BASE ALLE ORE MACCHINA

AL PRODOTTO IN BASE AL COSTO DELLA MOD

AL PRODOTTO IN BASE AL FATTURATO

Procedere alla determinazione dei costi unitari dei due prodotti sulla base delle

seguenti note:

* l’energia è localizzata nei centri in base al costo degli ammortamenti;

** i costi del personale tecnico sono localizzati nel magazzino(30%) e nella

manutenzione (70%).

ESERCIZIO 2 CONTABILITA’ PER CENTRI DI COSTO

L’azienda “Play Doll S.p.A.” produce due tipi di bambole: il modello classico Dolly e il modello

più recente Arturo. I due modelli sono rifiniti a mano e sono utilizzati come elementi di arredo per

le camere degli appartamenti.

Gli uffici amministrativi e commerciali sono a Milano (costo affitto annuo 50.000 euro) la

produzione avviene in uno stabilimento nel Veneto ( amm.to annuo 270.000 euro).

La produzione si concentra sulle fasi finali del processo di trasformazione fisico del

prodotto, in quanto le fasi iniziali sonoo sviluppate da un subfornitore sloveno che

offre componenti ad un prezzo di 15 e 9 euro rispettivamente per unità prodotta Dolly

e Arturo.

Relativamente a un anno si rilevano i seguenti dati:

Direttore di produzione dello stabilimento in Veneto: 100.000 euro annui con cui collaborano:

Due manager: costo annuo complessivo 50.000 euro:

Due tecnici: costo annuo complessivo 30.000 euro.

Spese comuni dello stabilimento: 250.000 euro.

DOLLY ARTURO

VOLUME DI PRODUZIONE (unità)

150.000

80.000

COSTO ORARIO MANODOPERA DIRETTA

20

20

Tempi medi di manodopera diretta espressi in termini di ore per unità di prodotto

VERNICIATURA

ASSEMBLAGGIO

RIFINITURA

DOLLY

3

1

2

ARTURO

2

1

1,5

Inoltre i costi indiretti rispetto ai prodotti sono:

COSTI

IMPORTO CENTRO DI COSTO

MATERIE SUSSIDIARIE

20.000 VEDI NOTA

AMMORTAMENTO MACCHINARI E ARREDI 43.000 VEDI NOTA

VERNICI

15.000 VEDI NOTA

TESSUTI

12.000 RIFINITURA

I centri di costo con le rispettive basi di imputazione sono:

CENTRI DI COSTO

VERNICIATURA

ASSEMBLAGGIO

RIFINITURA

DESTINAZIONE E BASE DI ALLOCAZIONE

AL PRODOTTO IN BASE AL TOTALE ORE MOD VERNICIATURA

AL PRODOTTO IN BASE AL TOTALE ORE MOD ASSEMBLAGGIO

AL PRODOTTO IN BASE AL TOTALE ORE MOD RIFINITURA

Si proceda alla redazione della sequenza di chiusura dei centri e alla determinazione del costo di

fabbricazione ( o costo pieno industriale) totale e unitario dei due prodotti in base alle seguenti note:

1. le materie sussidiarie sono collocate nei centri in base alle ore di manodopera diretta;

2. gli ammortamenti dei macchinari e arredi sono localizzati nella verniciatura per il 40%,

nell’assemblaggio per il 50% e nella rifinitura per il 10%;

3. le vernici sono allocati in base al tempo effettivo di lavoro della manodopera nei centri

verniciatura e rifinitura;

4. tutti i restanti costi indiretti sono localizzati nella verniciatura per il 45%, nell’assemblaggio

per il 25% e nella rifinitura per il 30%

5. per il calcolo dei coefficienti considerare solo le prime 3 cifre dopo la virgola;

6. i costi di manodopera diretta sono imputati direttamente ai prodotti.