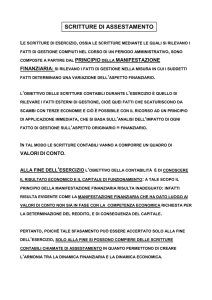

Le scritture di assestamento

La Contabilità Generale è un processo di rilevazione finalizzato alla raccolta cronologica e

alla composizione sistematica dei dati derivanti dall'attività di gestione e ha lo scopo di

realizzare i seguenti obiettivi:

1) determinare a consuntivo i risultati aziendali (reddito dell'esercizio e patrimonio di

funzionamento)

2) redigere il Bilancio d'esercizio previsto dal Codice Civile

Le operazioni di gestione aziendale generalmente producono delle manifestazioni

finanziarie (movimenti di denaro, crediti, debiti) alle quali sono correlate delle

manifestazioni economiche (tipicamente costi e ricavi). Spesso, però, non c'è coincidenza

tra la manifestazione finanziaria e la competenza1 economica del costo o del ricavo.

I motivi possono essere diversi:

1) non tutti i costi dei fattori acquistati sono di competenza dell'esercizio in corso (ad

es. acquisti di materie prime non utilizzate a fine anno)

2) alcuni costi o ricavi non sono stati contabilizzati, pur riferendosi al periodo in

esame.

3) alcuni costi possono definirsi pluriennali e, per questo motivo, è necessario ripartirli

su più esercizi per determinare il più esattamente possibile la loro partecipazione al

reddito2.

A fine esercizio, dunque, è necessario sincronizzare la dinamica delle manifestazioni

finanziarie con la competenza economica, attribuendo all'esercizio costi o ricavi a

manifestazione finanziaria futura ma di competenza economica dell'esercizio e rinviando

al futuro costi e ricavi già manifestatisi finanziariamente ma di competenza economica

futura.

Esistono, inoltre, delle operazioni da cui originano delle componenti di reddito interamente

di competenza dell'esercizio ma il cui importo è definito solo a fine periodo (31/12) e, per

questa ragione, sono contabilizzate con quella specifica data.

Sulla base dei dati provenienti dalla contabilità e registrati durante lo svolgimento delle

operazioni di gestione, a fine periodo (solitamente coincidente con il 31/12) devono essere

effettuate le scritture che hanno la finalità di fissare la competenza economica di costi e

ricavi. Tali scritture prendono il nome di SCRITTURE DI ASSESTAMENTO.

Tali rilevazioni contabili sono tutte datate al 31/12 anche se, materialmente, vengono

eseguite in date successive.

Le scritture di assestamento si suddividono idealmente in:

1) scritture di completamento

2) scritture di integrazione

3) scritture di rettificazione

4) scritture di ammortamento

Tali scritture permettono l'applicazione di alcuni principi previsti dal Codice Civile per la

redazione del Bilancio d'esercizio e, in particolare, del Principio di Competenza e del

Principio di Prudenza.

Il principio di competenza prevede che il reddito del periodo vada determinato

attribuendo i costi e i ricavi all'esercizio a cui si riferiscono economicamente e non a

quello in cui hanno semplicemente la manifestazione finanziaria.

Il principio di prudenza, invece, prevede che, nelle valutazioni di bilancio, non si debba

tener conto degli utili solo sperati (ossia non certi e durevoli nel tempo), mentre impone di

far concorrere alla formazione del reddito tutti i costi e le perdite anche se solo probabili.

1

2

Competenza economica: costi e ricavi devono riferirsi economicamente al periodo del quale stiamo determinando i risultati

Reddito dell'esercizio: si ottiene confrontando ricavi e costi e può essere un utile o una perdita

Scritture di completamento:

Rilevano costi e ricavi INTERAMENTE di competenza dell'esercizio, ma non ancora

registrati perchè la loro manifestazione finanziaria è liquidabile nel suo esatto

ammontare solo alla fine dell'esercizio (esempio: gli interessi sul deposito di conto

corrente sono noti solo ai primi di gennaio e si riferiscono all'esercizio che si è chiuso il

31/12).

Esempi:

Differenze nei valori di cassa

Esempio: rilevato al 31/12 ammanco di cassa di euro 90,00

Interessi maturati sul conto corrente bancario o postale

Esempio: maturati interessi lordi sul conto corrente per euro 180,00

Stralcio di crediti inesigibili

Esempio: stralciato credito nei confronti del cliente Rossi di euro 1500,00 in quanto

sicuramente inesigibile

Ogni altra operazione (interessi, canoni, …) avente scadenza il 31/12 e

necessariamente contabilizzata quel particolare giorno.

La rilevazione del TFR dei dipendenti per la aziende che impiegano meno di 50

dipendenti e che hanno scelto di lasciare il relativo importo nell'impresa.

(Alcuni inseriscono tra le operazioni di completamento anche la definizione dei saldi

di alcuni conti, come ad esempio quelli bancari o relativi agli istituti di previdenza).

Scritture di integrazione:

Rilevano costi e ricavi (o quote di costi e ricavi) di competenza dell'esercizio in corso

ma la cui manifestazione finanziaria non è ancora avvenuta. Tali componenti di

reddito (costi / ricavi) sono misurati da variazioni in valori finanziari presunti, come i

crediti/debiti da liquidare, i ratei attivi o passivi, i fondi per rischi e oneri, i fondi

svalutazione crediti e rischi su crediti.

1. La valutazione di crediti e debiti, per definirne il presunto valore di realizzo

derivante dalle nostre ipotesi relative all'esigibilità di crediti specifici o, in generale,

per tenere conto del rischio generico di inesigibilità. Esempio: i crediti verso clienti

(complessivamente 45.000 euro) contengono una somma di euro 2000 verso il

cliente Bianchi che si ritiene di poter riscuotere al 60%. In generale, si ritiene di

svalutare i crediti complessivamente ritenuti esigibili del 3% per tenere conto del

rischio generico di inesigibilità.

2. Crediti / debiti da liquidare: sono valori finanziari presunti che misurano ricavi o

costi futuri di competenza dell'esercizio per i quali, al 31/12, l'azienda non ha

ancora ricevuto i documenti necessari per rilevare “formalmente” in contabilità i

ricavi o i costi connessi. Esempio: Al 31/12 sono state ricevute merci per un valore

di euro 15.000 dal fornitore Verdi. La fattura è pervenuta il 13/01. Sono state

consegnate merci per euro 5000 al cliente Rossi. Viene emessa la relativa fattura il

10/01. Alcuni testi inseriscono tra i crediti e i debiti da liquidare anche il TFR, in

quanto può essere visto come un debito da liquidare ai dipendenti.

3. Ratei attivi e passivi: sono quote di uscite o entrate future relative a quote di

costi o di ricavi proporzionali al tempo che sono già maturate, ma sono ancora da

liquidare. Condizioni per il verificarsi di un rateo: il costo o il ricavo devono essere

“maturati” a fine esercizio; la manifestazione finanziaria deve essere posticipata;

il costo o il ricavo devono essere proporzionali al tempo (come ad esempio gli

interessi, che maturano mensilmente, annualmente, … o gli affitti).

4. Fondi per rischi e oneri: sono valori finanziari presunti inseriti a fine anno nel

sistema dei valori aziendali in previsione di alcuni costi o perdite che si

manifesteranno (fondi oneri futuri) o potranno manifestarsi (fondi rischi) in futuro

ma che sono di competenza dell'esercizio in chiusura in quanto connessi ad

operazioni in corso alla fine dello stesso. Sono esempi di fondi rischi il fondo

imposte, il fondo responsabilità civile, il fondo rischi per controversie legali in

corso. Sono fondi per oneri futuri il fondo manutenzioni cicliche, il fondo garanzia

clienti e il fondo operazioni e concorsi a premio.

Scritture di rettificazione:

Rinviano al futuro costi e ricavi (o quote di costi e ricavi) già rilevati, ma di

competenza economica della gestione futura. Con le scritture di rettificazione si

trasferisce al futuro la competenza economica di costi e ricavi manifestatisi

nell'esercizio in corso.

1. Le rimanenze di magazzino: i costi di acquisto delle materie prime, delle merci,

degli imballaggi, ecc... sono interamente di competenza dell'esercizio solo se, al

termine del periodo amministrativo, tali beni risultano tutti venduti o utilizzati nei

processi produttivi, cioè se non ci sono rimanenze. Se, al 31/12, sono presenti

ancora in magazzino merci, imballaggi, prodotti, ecc... inutilizzati/invenduti, è

necessario, per il principio di competenza, rinviare al futuro questi costi in quanto,

pur essendosi già manifestati, sono economicamente di competenza del prossimo

esercizio. In questo caso, il rinvio di un costo fa sorgere un componente positivo di

reddito. Un ultimo problema relativo alle rimanenze riguarda la loro valutazione,

ossia il valore che l'azienda deve loro attribuire per procedere con la rilevazione

contabile. Il Codice Civile (articolo 2426) prescrive che le rimanenze vadano

valutate “al costo di acquisto ovvero al valore di realizzazione desumibile

dall'andamento del mercato, se minore” (in applicazione del principio di prudenza).

Al costo di acquisto e di vendita vanno sommati anche i costi o i ricavi accessori,

come trasporti, provvigioni, assicurazioni,...).

2. Risconti attivi e passivi: sono quote di costi o ricavi proporzionali al tempo

liquidate e rilevate in via anticipata che non sono ancora maturate e che, pertanto,

sono da rinviare al futuro (osservare le differenze rispetto ai ratei). Esempi:

interessi pagati in anticipo, fitti anticipati, premi di assicurazione.

Scritture di ammortamento:

L'ammortamento è un procedimento tecnico-contabile con cui i costi pluriennali

vengono distribuiti tra i vari esercizi nei quali i relativi fattori produttivi sono impiegati

nell'attività aziendale (applicazione del principio di competenza).

L'ammortamento riguarda fattori pluriennali, ossia a lungo ciclo di utilizzo, la cui utilità

si estende ad una pluralità di esercizi. Tali fattori si possono suddividere in due classi

fondamentali: le immobilizzazioni materiali (fabbricati, impianti e macchinari,

attrezzature, automezzi) e le immobilizzazioni immateriali (costi di impianto, brevetti,

software, avviamento) (vedi articolo 2424 del Codice Civile).

Esercitazione sugli assestamenti di fine esercizio:

La società Rossi & C di Roma presenta al 31/12 i seguenti saldi (valori puramente

esemplificativi):

denaro in cassa

crediti v/clienti

cambiali attive

crediti insoluti

fondo rischi su crediti

mutui passivi

debiti per TFR

salari e stipendi

costi d'impianto

automezzi

mobili

fondo ammortamento automezzi

fondo ammortamento mobili

fondo ammortamento costi impianto

780

40500

19200

3000

1080

28000

8200

55000

3000

20000

10000

4000

2000

1000

Rilevare in contabilità le seguenti scritture di assestamento:

1) si rileva un ammanco di cassa di euro 80

2) sul conto corrente bancario vengono accreditati interessi attivi per euro 140

al lordo delle imposte e delle spese di tenuta conto (euro 35)

3) stralciato un credito insoluto di euro 1000

4) svalutati i rimanenti crediti insoluti (tutti verso il cliente Rossi) del 25%

5) adeguato il fondo rischi già esistente al 4% dell'ammontare complessivo dei

crediti ritenuti esigibili

6) il mutuo passivo prevede il pagamento di interessi annuali del 6%, pagabili il

1/3 di ogni anno

7) rilevato il TFR dei dipendenti (tutti lasciano il TFR in azienda) sapendo che

l'indice Istat è del 2%

8) gli automezzi si ammortizzano al 20%, i mobili al 20% e i costi d'impianto in

tre anni

9) il 1/5 si è pagato il premio di assicurazione annuale contro i furti

10)si crea un fondo manutenzioni cicliche per euro 1000

11)sono rilevate rimanenze di materie prime (1000 unità) il cui costo unitario

d'acquisto è stato di euro 2, mentre il prezzo corrente di mercato è 1,8.

12)sono state consegnate merci il 28/12 per euro 6000 + Iva 20% per le quali

si è emessa la fattura il 12/01 dell'esercizio successivo.

Per esercizio provare ad ipotizzare una situazione contabile a fine

esercizio e redigere le scritture di assestamento relative al personale

dipendente, a ratei e risconti attivi o passivi e agli ammortamenti dei

beni pluriennali.