EA

8° Lezione

pag. 246-260

“Contabilità e Bilancio d’Esercizio”

prof.ssa Vania Tradori

Economia Aziendale

1

EA

1. Costituzione di una società

2. Aumenti di Capitale Sociale

3. Introduzione alla chiusura di Bilancio

Economia Aziendale

2

EA

Costituzione di una società

necessità di capitali:

S.p.A.

non meno di € 120.000

Srl

non meno di € 10.000

Il capitale sociale rappresenta la

“ricchezza” iniziale dell’azienda

I soci dell’azienda promettono di

versare le somme sottoscritte.

1

2

3

Costituzione

della società

Versamento da

parte dei soci

Aumento di

capitale

Economia Aziendale

3

EA

Gli aumenti di capitale sociale

Aumenti di

capitale

REALI

GRATUITI

Conferimento in denaro

o in natura

Mediante l’utilizzazione

di riserve

Sottoscrizione di azioni da parte degli azionisti

(S.p.A.):

Gli elementi che

emissione sono:

compongono il

prezzo

di

Valore nominale dell’azione;

Sovrapprezzo di emissione azioni

(differenza tra il prezzo di emissione e il

valore nominale).

Economia Aziendale

4

EA

La chiusura dei conti

2007

Costituzione

1/01

2008

2009

31/12

Bilancio

d’esercizio

Economia Aziendale

5

EA

Bilanci di Verifica

…rappresenta il punto di partenza per poter

procedere con le diverse operazioni denominate

di “chiusura” che permettono di redigere il

bilancio d’esercizio…

Conti

Saldi

Dare

Avere

Crediti v/clienti

Debiti v/fornitori

Banca c/c

………………

TOTALE

Pag.247

Economia Aziendale

6

EA

2007

1/01

2008

2009

31/12

Bilancio

d’esercizio

CONTO ECONOMICO STATO PATRIMONIALE

31/12/08

1/01/08 – 31/12/08

Attività

Patrimonio

Ricavi

Netto

- Costi

Passività

Risultato d’esercizio

Economia Aziendale

7

EA

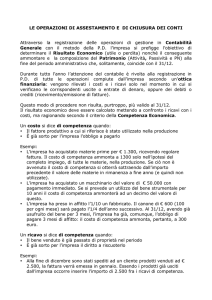

FASI DELLA CHIUSURA

Partenza

I Bilancio di verifica

1. Scritture rettificative

2. Determinazione variazione delle rimanenze

II Bilancio di Verifica

3. Epilogo al Conto Economico dei CPR e CNR

4. Determinazione del risultato d’esercizio

5. Chiusura generale dei conti

Arrivo

Bilancio d’esercizio

Economia Aziendale

8

EA

Il principio di competenza afferma che:

devono essere riconosciuti quando:

il processo produttivo dei beni o dei

servizi è stato completato;

e lo scambio è già avvenuto (spedizione

o servizi resi o fatturabili).

devono essere

dell’esercizio.

correlati

Economia Aziendale

con

i

ricavi

9

EA

permettono di trasformare i costi e i ricavi che

hanno avuto manifestazione finanziaria

nell’esercizio in corso, in costi e ricavi di

competenza dell’esercizio

Si suddividono in:

1. operazioni di imputazione;

2. operazioni di storno;

3. rettifiche di valore di elementi patrimoniali

attivi;

4. accantonamenti rischi e oneri.

Economia Aziendale

10