L’ANALISI DI

BILANCIO

Prof.ssa Giusy Carfagno

LE FASI DELL’ANALISI DI BILANCIO

1.

Verifica dell’attendibilità dei valori di bilancio

2.

Apportare le necessarie correzioni affinché il

bilancio possa esprimere le condizioni

reddituali e finanziarie in cui versa l’azienda,

effettuata la riclassificazione dei valori

3.

Si procede all’analisi mediante una o più

tecniche

2

TECNICHE DI ANALISI

Analisi per margini

Analisi per indici

Analisi per flussi

3

Disponibilità di

due bilanci

I dati sono

Attendibili?

no

Rielaborazione

del bilancio

Riclassificazione

del bilancio

Analisi struttura

Margini

Quale tecniche

di analisi

utilizzare

Analisi flussi

Analisi indici

Giudizio

4

TECNICHE DI ANALISI

Analisi per indici

Analisi per margini

Analisi per flussi

5

INDICI DI BILANCIO

Performance

Generale

ROE

Utile per azione

Rapporto prezzo utili

ROI

Redditività

Margine Lordo

Reddito Netto

Risultato Operativo

Efficienza di

utilizzo del capitale

Giorni di incasso di

crediti commerciali

Ind. Rot. Rim.

Ind. di liquidità

Acid Test

Ind. Indebitamento

Rotazione del capitale

6

ROE

ROE =

Reddito Netto

C.Netto

= (%)

• Indice capostipite dell’analisi di redditività netta

• Esprime tasso di rendimento del capitale proprio

• Indicatore di convenienza economica ad investire (azionisti)

• Indicatore confrontabile con tassi del mercato dei titoli “SICURI”

GIUDIZIO POSITIVO

ROE

GIUDIZIO NEGATIVO

Il denominatore può essere posto pari a:

-il valore di fine periodo incluso il reddito netto o meno

-la medio aritmetica semplice tra valore di fine e di inizio periodo

7

INTERPRETAZIONE DEL ROE

ROE positivo

Se RN > 0 e CN > 0 Reddito positivo

ROE negativo

Se RN > 0 e CN < 0 Situazione difficilissima

(Utile)

(Deficit)

(Preludio alla cessazione)

Se RN < 0 e CN < 0 Reddito negativo

Se RN < 0 e CN > 0 Redditività negativa

(Perdita)

(Perdita)

(Deficit)

(Rischio fine attività)

Definizione: ROE Lordo

Definizione: ROE Normalizzato

E’ ottenuto dividendo il risultato ante-imposte per

il capitale netto.

E’ ottenuto decurtando dal reddito netto il risultato della

gestione straordinaria e dividendo il risultato per i mezzi

propri.

Serve a “sterilizzare” gli effetti delle politiche

fiscali sull’indicatore di performance di interesse

per l’azionista.

Serve per misurare la performance non influenzata da

componenti straordinari di reddito specialmente se, in

un ottica prospettica, essi sono immaginati non ripetibili

(es. condoni fiscali, plusvalenze,….)

8

INTERPRETAZIONE DEL ROE (esempio)

Esempio

La Plus S.p.A. presenta i seguenti dati di conto economico (capitale netto pari a 7.200):

- reddito ordinario: 1.000;

- proventi e oneri straordinari: +200;

- reddito ante-imposte: 1.200;

- imposte sul reddito: -480;

- reddito netto: 720.

ROE = 720 / 7.200 = 10%

ROE lordo = 1.200 / 7.200 = 16,66%

ROE normalizzato = (1.000 – 40% x 1.000) / 7.200 = 8,33%

9

REDDITIVITA’ GLOBALE

ROE

=

RO/CI

Redditività del

capitale investito

ROA

Return on assets

Redditività del

capitale investiti

RONA

Return on net assets

*

RN/RO

Peso %

della gestione

non operativa

*

CI/PN

Indice di

indebitamento

Rona è il rendimento del capitale investito

al netto delle fonti di finanziamento

non esplicitamente onerose (debiti di fornitura e il TFR)

10

SCHEMA DI ANALISI REDDITUALE

GEST. PATR. + FINAN. ATTIVA

ROA = RO/CI

ROI=RONA

ROE

CI/CN

RN/RO

11

ANDAMENTO DELLA GESTIONE

CARATTERISTICA

L’andamento della gestione caratteristica è

possibile misurarla con un indice che focalizza

l’attenzione

esclusivamente

sul

reddito

proveniente dallo svolgimento dell’attività tipica di

impresa e sul capitale investito nell’attività

caratteristica dell’impresa

è l’indice che esprime un giudizio

sull’andamento della gestione caratteristica

dell’azienda.

ROI

12

ROI

ROI =

Reddito Operativo

= (%)

Capitale Investito nella Gestione Caratteristica

Indica com’è stata gestita l’attività caratteristica.

Questa informazione è un elemento essenziale nell’ambito dell’analisi reddituale

In quanto l’attività tipica dell’azienda dovrebbe rappresentare il focus dell’attività

Imprenditoriale.

L’analisi del ROI non consente l’identificazione delle motivazioni dei cambiamenti

dell’indice stesso.

GIUDIZIO POSITIVO

ROI

GIUDIZIO NEGATIVO

13

SCHEMA DI ANALISI REDDITUALE

GEST. PATR. + FINAN. ATTIVA

ROA = RO/CI

ROI

ROS

ROTAZ. CI Gest. Caratt.

ROE

CI/CN

RN/RO

14

ROS

ROS = RO/VENDITE

I driver di questo indice sono gli elementi

di costo presenti nel conto economico

Indica globalmente il margine operativo

per euro di vendita

Segnala le relazioni che si possono

intravedere tra ricavi e costi operativi

15

Rotazione del capitale investito

Ricavi della gestione caratteristica/capitale investito nella

gestione caratteristica

Il driver di questo indicatore sono le attività separate nello S.P

Esprime un rapporto di ripetizione capace di segnalare con quale

frequenza i ricavi consentono di rinnovare gli investimenti in attesa

di realizzo

Questo indice è influenzato da due elementi:

Dalla gestione dell’Attivo a breve

Dalla gestione dell’Attivo a lungo

16

SCHEMA DI ANALISI REDDITUALE

GEST. PATR. + FINAN. ATTIVA

ROA = RO/CI

ROI

ROS

ROTAZ. CI Gest. Caratt.

ATTIVO a LUNGO

ROE

CI/CN

ATTIVO a BREVE

DURATA MEDIA

CREDITI

ROTAZIONE del

MAGAZZINO

RN/RO

17

Tasso di rotazione

attivo a breve

RICAVI CARATTERISTICI

ATTIVO A BREVE INVESTITO NELLA GESTIONE CARATT.

Questo indice esprime l’efficienza e l’efficacia dell’investimento a breve.

E’ molto importante conoscere le motivazioni della variazione di questo indice.

18

FATTORI CHE INFLUENZANO IL TASSO DI ROTAZIONE

dell’ATTIVO A BREVE

Gestione dei crediti verso clienti

Gestione del magazzino

Indice di durata media dei crediti

Tasso di rotazione del

magazzino

Materie

Prodotti

in corso

Prodotti f.

19

Tasso di rotazione del

magazzino

Materie

TASSO DI ROTAZIONE MATERIE PRIME =

Prodotti

in corso

Prodotti f.

CONSUMI MATERIE P.

RIM. FINALI MATERIE P.

TASSO DI ROTAZIONE DEI

PRODOTTI IN CORSO

TASSO DI ROTAZIONE

PRODOTTI FINITI

=

COSTO DEL PRODOTTO FINITO

R. F. PRODOTTI IN CORSO

COSTO DEL PRODOTTO VENDUTO

=

R.F.DI PRODOTTI FINITI

20

Gestione dei crediti verso clienti

Indice di durata media dei crediti

DURATA MEDIA DEI CREDITI =

CREDITI COMMERCIALI AL LORDO F.SV.C.

(VENDITE+IVA)/360

21

Equilibrio a breve

MARGINI

MARGINE DI DISPONIBILITA’

ATTI. BREVE – PASS. B.

MARGINE DI TESORERIA

LIQ. IMM+ LIQ. DIFF.PASS B.

INDICI

INDC. DISPONIBILITA’

ATT,BRE./PASS.BREV.

INDICE DI LIQUIDITA’

LIQ. IMM.+ LIQ.DIFF/

PASS.BREV.

.

22

Equilibrio a lungo

MARGINE DI STRUTTURA

Pass. Lungo + PN

- Att.Lungo

Se negativo= squilibrio finanziario

Se positivo = coerenza tra fonti e

impieghi

INDICE DI AUTCOPERTURA

Pass. L.+ PN/

Att. L.

Se magg. 1 giudizio neg.

Se min. 1 giudizio pos.

23

Equilibrio finanziario totale

IL DEBITO DI FINANZIAMENTO E’ MENO COSTOSO DEL

CAPITALE NETTO E GLI INTERESSI PASSIVI SONO DEDUCIBILI

DAL REDDITO IMPONIBILE

INDICE DI FINANZIAMENTO =

MAGGIORE E’ IL FINANZIAMENTO SUL

TOTALE DELLE FONTI

MINORE E’ L’AMMONTARE

DI C. N. NECESSARIO

DEBITI DI FINANZ.A Lun.+Brev.

CAP. Terzi+ C.N.

24

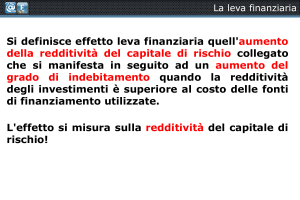

Leva finanziaria

Il termine “LEVA FINANZIARIA” viene utilizzato per rispecchiare la relazione

tra il reddito e il tasso fisso di interesse. Se il valore della leva è alto, ovvero

se l’interesse è una parte notevole degli utili al lordo degli interessi, un cambio

minimo del reddito operativo avrà effetti maggiori sul rendimento degli azionisti.

Un’azienda con un livello alto di leva finanziaria andrà bene nei periodi

di boom. Ma piomberà nelle difficoltà nei periodi di recessione.

Se l’indice di indebitamento assume valori maggiori di 1 agisce come

fattore moltiplicativo del ROI, producendo un effetto amplificatore sul

ROE

25

IMPORTANTE

Debito

Alto rischio

Basso costo

E

Q

U

I

L

I

B

R

I

O

C.n

Basso rischio

Alto costo

IL DEBITO AUMENTA SIA IL RISCHIO SIA IL REDDITO

26

ESEMPIO

Att. Imm. 60.000

Vendite

C.N 80 000

120.000

RO

15.000

Att. Corr. 40.000 D eb. 20.000

Tot

100.000

100.000

Opzione miste di fonte di finanziamento e calcoli

Opzione

C. N

DEBITO

Interesse

RO

1

100

0

0

15

15%

2

80

20

2

13

16,25

Tasso

10%

Rend/CN

EBIT/C.N.

13/80x100

15-2

27

UTILE PER AZIONE e RAPPORTO PREZZO/UTILE

Utile per azione (Earnings per share o EPS):

EPS =

Reddito Netto

Numero azioni ordinarie in circolazione

Rapporto Prezzo-utili:

Rapporto presso-utili =

Valore medio di mercato dell’azione

Utile per azione

Questi due indicatori sono le immagini speculari l’una dell’altro e forniscono le

stesse informazioni. Entrambi esprimono la relazione tra gli utili di un’azienda e i

dividendi distribuiti

28

Analisi

per flussi

29

La “situazione” finanziaria

Mentre per la “situazione patrimoniale” e per

quella “economica” sono stati

espressamente previsti schemi vincolanti

obbligatori (SP e CE) per la situazione

finanziaria il legislatore non ha espresso

alcun obbligo a fornire un documento.

30

La “situazione” finanziaria

Le informazioni di tipo finanziario, in

assenza di appositi rendiconti, sono

demandate allo stato patrimoniale il quale:

è in grado di esprimere solo informazioni

parziali ed insufficienti a descrivere i fatti

concernenti la dinamica finanziaria

(contiene unicamente grandezze fondo);

31

I flussi di CE:

Nel CE fra i costi esistono

grandezze cui non

corrispondono flussi

finanziari/monetari, in quanto gli

stessi:

o si sono già verificati (amm.ti)

o si verificheranno in futuro

(accantonamenti per fondi rischi

o spese future).

32

I flussi di CE:

Non esiste una perfetta coincidenza

temporale fra il momento in cui si rileva il

flusso economico relativo ai componenti

reddituali monetari ed il momento in cui si

verifica il flusso monetario ad essi

associato.

33

I flussi di CE:

Un ricavo di vendita viene rilevato al momento

della fatturazione, mentre il flusso monetario si

verifica al momento dell’effettivo incasso, con

una traslazione temporale tra i due momenti che

può essere anche assai rilevante.

In alcuni casi poi esiste una differenza quantitativa

tra il flusso economico e quello monetario.

34

Pertanto:

Una medesima operazione origina flussi

che:

sotto il profilo economico vengono attribuiti

al periodo di riferimento;

sotto il profilo finanziario vengono attribuiti

al periodo amministrativo in cui avviene

l’effettivo movimento di risorse finanziarie.

35

I rendiconti finanziari

Una volta determinati, tramite i diversi

metodi, i flussi finanziari netti, gli stessi

vengono composti nel documento

contabile di sintesi preposto ad illustrare la

dinamica finanziaria dell’impresa: il

rendiconto finanziario.

36