DOLLARI E ARANCE. LE ASPETTATIVE E I RISULTATI DEL G-7

IN FLORIDA

Introduzione ∗

Nel giugno 2002 Joseph Stiglitz (Premio Nobel per l’economia nel 2001) affermava che il

prezzo del dollaro è come quello di qualsiasi altro bene e che, quindi, deve essere tale da garantire

l’equilibrio tra domanda e offerta di mercato. Secondo Stiglitz, sarebbe dunque improprio dibattere

sulla politica del dollaro forte - o dell’euro forte - così come lo sarebbe disquisire sulla politica

dell’“arancia forte”: il tasso di cambio non deve essere né forte né debole, bensì di equilibrio. Il

cambio del dollaro rispetto all’euro si deprezza se la domanda di dollari diminuisce - o se ne

aumenta l’offerta - finché non viene raggiunto un nuovo equilibrio.

Certamente Stiglitz riconosce componenti emotive molto più intense associate al tasso di

cambio rispetto al prezzo dell’arancia. Tantomeno esclude elementi di “irrazionalità” che possono

prevalere sul mercato valutario e che invece diventano trascurabili sul mercato delle arance.

Ma le peculiarità che distinguono i due mercati non si fermano ai fattori emotivi e irrazionali.

Cos’è, allora, che differenzia il dollaro da un’arancia? Non c’è dubbio, qui si argomenta, che il

primo ha molti più spicchi della seconda.

Infatti, se il mercato valutario risentisse solo della bilancia commerciale, potremmo affermare

che tra il dollaro e l’arancia la differenza non è poi molta in quanto immagini speculari della

medesima legge della domanda e dell’offerta. Se i beni statunitensi costano troppo per gli europei –

per un certo livello di qualità - la domanda di dollari diminuisce, il dollaro si deprezza e occorrono

meno euro per comprare un dollaro. I prezzi in euro dei prodotti statunitensi scendono. Gli europei

riprendono ad acquistare prodotti statunitensi e si raggiunge un nuovo cambio di equilibrio.

Se invece la domanda e l’offerta di dollari risentono anche - e notevolmente - dei movimenti

di capitale, il dollaro diviene qualcosa di molto diverso da un’arancia. Ciò si verifica perché i dollari

in questo caso servono per acquistare attività finanziarie, il cui valore futuro non è mai certo.

L’acquisto di un titolo in dollari presuppone che l’investitore straniero, ad esempio un europeo,

formuli delle previsioni sia sulla domanda e l’offerta futura del titolo - che influenzerà il suo prezzo

in dollari - sia sul valore che in futuro avrà in euro l’attività denominata in dollari, cioè sul tasso di

cambio. Quando compriamo un’arancia sappiamo cosa compriamo, o pensiamo di saperlo; quando

acquistiamo un’attività denominata in dollari non sappiamo se il suo valore diminuirà o aumenterà.

Pertanto, l’andamento del dollaro è legato a una serie di fattori che non lo rendono

assimilabile a una qualsiasi merce. In primo luogo, è connesso alla molteplicità di funzioni che ogni

moneta svolge 1, a differenza dei beni (fatta eccezione di quelli “rifugio”); rispetto ad altre monete, il

dollaro ha poi un ulteriore “valore aggiunto”, assumendo valenza di divisa-chave (come la sterlina

inglese nel passato) e di attività-rifugio. In secondo luogo, a differenza delle arance, il suo corso è

legato a fattori economici (ciclici, strutturali, di policy- making) ed extra-economici; al gioco delle

aspettative (ad esempio, sullo spread dei tassi di interesse fra USA e UEM) e di altri elementi

psicologici (come l’herd behaviour) 2 che dominano il mercato valutario e quello degli assets

finanziari denominati nelle diverse valute; infine, ai forti spillover tra tutti questi “spicchi”.

∗

Il lavoro è stato chiuso con le informazioni disponibili all’8 febbraio 2004.

Intermediaria negli scambi, metro dei valori, mezzo di conservazione o accumulazione dei valori, mezzo di trasferimento dei

valori nello spazio.

2 In qualche misura, l’herd behaviour degli investitori riecheggia le dinamiche sottostanti al famoso “concorso di bellezza”

illustrate da Keynes nella sua Teoria generale dell’occupazione, dell’interesse e della moneta (1936). Egli suggerì che l’operatore di

mercato dovrebbe adottare il comportamento di un lettore che partecipa a un gioco a premi, indetto da un giornale, che consiste nello

scegliere la foto della donna più bella: vince chi sceglierà quella che riceve il maggior numero di preferenze da parte di tutti gli altri

lettori. In condizioni di incertezza e scarsa informazione, la scelta razionale di ognuno deriva di conseguenza - più che da espressione

delle proprie preferenze – dalla percezione delle preferenze altrui e dalla tendenza a conformarvisi: la strategia dell’imitazione, cioè di

prevedere la moda statistica delle scelte e di uniformarvisi, aumenta infatti la probabilità di successo della propria scelta.

1

Che sul cambio sia rilevante questa interazione fra molteplici elementi lo dimostra il fatto che

il dollaro ha perso vis-à-vis con tutte le principali valute: dunque non solo verso l’euro, ma anche

nei confronti di yen, sterlina, franco svizzero, dollaro canadese, dollaro australiano. E ciò comporta

che solo un intervento pilotato di concerto fra autorità monetarie dei diversi paesi avrebbe qualche

probabilità di successo nel rallentare l’indebolimento della divisa statunitense. Aumenta poi il

prezzo dell’oro e dei beni immobili, a riflesso della diversione della domanda di attività verso benirifugio alternativi. Rispetto all’euro, in particolare, vi sono buone ragioni che danno conto della

debolezza del dollaro piuttosto che della forza del primo: anche sulla moneta unica pesano infatti

elementi di fondo. Non gli giovano certo il mancato accordo sul progetto di Costituzione europea, i

gravi squilibri di finanza pubblica di Francia e Germania, le incertezze sul Patto di Stabilità e

Crescita e sui rapporti istituzionali all’interno della Comunità, le incognite che gravano sui costi del

processo di allargamento, gli episodi di cattiva corporate governance.

Com’è noto, l’evoluzione ciclica fra aree costituisce una delle spiegazioni canoniche dei

movimenti del cambio. Tuttavia, l’idea del differenziale ciclico come determinante oggi non trova

giustificazione; che siano piuttosto i fattori strutturali a prevalere sul corso del dollaro lo dimostra la

prosecuzione del suo deprezzamento nonostante la favorevole performance economica americana

(anche superiore alle attese) e il divario ciclico, a vantaggio degli Stati Uniti, rispetto alle altre

maggiori economie industrializzate (nei dati ISAE3, nel 2003 la crescita USA è stata del 3,1%, a

fronte del 2,2% del Giappone e di appena 0,5% dell’area euro. Sul divario di ripresa fra le due

sponde dell’Atlantico ha giocato un importante ruolo anche la diversa stance delle politiche

economiche anticicliche e i diversi vincoli cui queste ultime sottostanno: nella zona euro, il Patto di

Stabilità sul versante fiscale e l’obiettivo di inflazione per la politica monetaria, che finora non ha

fatto deflettere la BCE dalla sua rigida impostazione sui tassi di interesse). La debolezza strutturale

degli USA è ascrivibile ai twin deficits, cioè ai simultanei disavanzi della bilancia delle partite

correnti e del bilancio federale, oggi entrambi pari a circa il 5% del PIL.

L’esperienza dimostra come anche gli aspetti psicologici – che assumono valenza molto

diversa per un bene che costituisce “ricchezza” e un altro “qualsiasi” (salvo nei fenomeni di

accaparramento o speculativi, legati a particolari momenti storici e assimilabili alla “corsa agli

sportelli”) – giochino senz’altro un ruolo sul cambio e ne possano spiegare forti e repentine

oscillazioni. Ad esempio, nella prima metà del 1999, al rafforzamento del dollaro ha concorso

l’herd behaviour degli operatori, che dà conto di scelte imitative e di massa verso alcune valute

(flight to quality), soprattutto quando prevalgono contesti in forte evoluzione e/o instabili.

Il Presidente della Banca Centrale Europea, nell’ultimo Bollettino, ha messo in guardia contro

i pericolosi aspetti di irrazionalità che possono prevalere sui mercati valutari quando gli operatori

scommettono in massa in una sola direzione (nel caso specifico a favore dell’euro e contro il

dollaro). E infatti, paradossalmente, è proprio quando c’è maggiore omogeneità di vedute che il

mercato diventa più instabile. I movimenti tendono a ingrossarsi come una valanga: se tutti valutano

che è meglio acquistare, si verifica un boom, prodromo di una bolla; al contrario, se gli operatori in

massa – e presi dal panico – decidono di vendere, c’è un crollo, uno scoppio della bolla. Afferma

Galimberti4, il mercato finanziario e quello valutario riflettono la disposizione delle carte da gioco:

se esse sono sparse in modo difforme e caotico per terra, cambiare posto ad una produce scarsi

effetti sull’intera architettura; ma esse sono una con l’altra interdipendenti nella formazione di un

castello, lo spostamento di una sola di esse può far precipitare il tutto.

E’ questo il pericolo a cui allude il Presidente della BCE quando è preoccupato dei movimenti

estremi del tasso di cambio in una qualsiasi direzione. L’esempio canonico di questa insita

instabilità ed estrema vulnerabilità di sistemi complessi e fortemente integrati è, nella teoria del

caos, il famoso battito di un’ala di farfalla nel bacino delle Amazzoni che, agitando l’aria, innesca

una serie di eventi a catena che culminano in un tifone a Tokio. Pertanto, uno dei grossi fattori di

rischio dell’attuale scenario è un’eventuale caduta non gestita e non ordinata del dollaro, che

3

4

Cfr. ISAE, Le previsioni per l’economia italiana, febbraio, 2004, Roma.

Cfr. F. Galimberti, Economia e pazzia, Crisi finanziarie di ieri e di oggi, Laterza, Bari, 2002.

verrebbe a scaricarsi sui mercati finanziari, con un inevitabile grave impatto sul settore reale.

Insomma, dalle Amazzoni a Tokio.

Sui movimenti psicologici sottostanti ai mercati valutari c’è da evidenziare un ulteriore

elemento di aleatorietà. Sebbene gli shock internazionali siano rilevanti ai fini della determinazione

del valore esterno di una moneta-chiave, cioè di quella di un’area “guida”, non è sempre univoca

l’interazione fra crisi – o la particolare evoluzione - di una certa area e corso della valuta dell’area

“forte” di riferimento della prima. Tale interazione dipende in larga misura sia dal grado di

interdipendenza (economica, commerciale, finanziaria, politica, ecc.) tra le due aree, sia dalle attese

circa le esternalità negative della prima sulla seconda area. Si possono citare, come esempi osservati

negli anni novanta, le conseguenze negative sul dollaro della crisi messicana (la tequila crisis del

1994), sul marco dell’integrazione dei Lander più poveri (a seguito dell’unificazione politica

tedesca del 1989) e, ancora, sul dollaro della guerra del Golfo Persico (terminata a fine febbraio

1991), a causa del maggior consumo di energia rispetto al PIL degli Stati Uniti nel confronto con

altri paesi con monete-rifugio (Germania e Giappone). Anche oggi l’allarme terrorismo sta

incidendo sul corso del dollaro, e su di esso influiranno anche le aspettative su capacità e tempi di

risposta da parte degli Stati Uniti.

L’intreccio fra tanti elementi condiziona le possibilità di fare previsioni sul futuro andamento

delle principali valute, come lo stesso governatore della Federal Reserve ha recentemente ammesso:

“To my knowledge no model projecting movements in exchange rates is superior to tossing a

coin”5. Su un fatto, invece, non può che esserci condivisione: un atteggiamento di benevolo

disinteresse (benign neglect) da parte degli Stati Uniti sull’indebolimento della propria divisa – se

non apertamente a suo favore, proprio in contraddizione con quanto afferma Stiglitz nell’evocare le

mere forze di mercato - con la conseguente traslazione dell’onere di tale politica sulle altre

economie.

Se vecchi i mali – i disavanzi gemelli - e analoghe le indicazioni di policy – un intervento

concertato sui mercati valutari da parte dei grandi paesi industrializzati, secondo quanto accadeva

negli anni ottanta con gli Accordi del Plaza e del Louvre - inedito è il contesto, che oggi rende più

difficile la via d’uscita. Sebbene il dollaro debole abbia cominciato a stimolare l’export statunitense,

sembra prematuro interpretare tale beneficio come l’incipit di un riequilibrio di portata più vasta. Ci

sono buone ragioni, che si cercherà di illustrare di seguito, per supporre che i twin deficits di oggi

siano più duri a morire.

E’ opportuna dunque, preliminarmente un’analisi diacronica. L’esame retrospettivo si

concentra sugli anni ottanta, quando l’economia statunitense sperimentava i deficit gemelli, mentre

in Europa diveniva operativo lo SME.

1. The twin deficits are back: vecchi mali, contesti diversi

Agli inizi degli anni ottanta – durante l’Amministrazione di Ronald Reagan e con Paul

Volcker Presidente della Federal Reserve - negli Stati Uniti veniva adottato il mix di una severa

politica monetaria restrittiva anti- inflazionisitca e di una politica fiscale di impronta espansiva. In

conseguenza della prima, dal 1980 al 1982 i tassi di interesse (nominali e reali) aumentarono

sensibilmente, causando sia un forte apprezzamento del dollaro, sia una recessione. E’ questo il

contesto in cui, nel 1980, fu attuata da Reagan una politica di bilancio espansiva (l’Economic

Recovery Act del 1981 faceva seguito al suo impegno con l’elettorato). Dal 1982 in poi,

l’andamento economico fu così dominato dagli effetti espansivi della sua politica: ne derivarono

una forte crescita del prodotto, tassi di interesse ancora più elevati e un ulteriore rafforzamento del

dollaro. Ritmi sostenuti di espansione del PIL, insieme a un dollaro forte, portarono a un disavanzo

commerciale pari al 3% circa del Prodotto nel biennio 1984-85, a cui si univano gli effetti negativi

sul bilancio federale della politica fiscale dell’Amministrazione: i tagli alle imposte del 1981-83

5

Cfr. “Financial Times”, 30 gennaio 2004, pag. 13.

non furono infatti accompagnati da riduzioni proporzionali della spesa pubblica, per cui ne risultò

un incremento del disavanzo di bilancio, che nel 1983 raggiunse il picco del 5,6% del PIL.

A metà degli anni ottanta, il maggior problema economico degli Stati Uniti diventava dunque

quello dei disavanzi gemelli: del bilancio federale e della bilancia commerciale.

Nel 1985 e nel 1987, gli Accordi del Plaza e del Louvre rispettivamente segnarono una tappa

importante delle politiche del tasso di cambio, in quanto i principali paesi industrializzati si

impegnarono a intervenire sui mercati valutari in modo coordinato, realizzando fluttuazioni

amministrate. In particolare, nel settembre 1985, il Gruppo dei Cinque (Stati Uniti, Giappone,

Germania, Francia, Regno Unito) riconosceva la sopravvalutazione del dollaro, concertando

interventi congiunti volti a determinarne un deprezzamento. Gli interventi di allora ebbero successo.

Al costante e rapido indebolimento del dollaro, avvenuto tra il 1985 e il 1988, vi fu però un

ritardo non irrilevante nella risposta della bilancia commerciale (il cosiddetto “effetto J”), che

permise una riduzione del disavanzo solo a partire dal 1987 (dal 4% del PIL del 1986, esso passava

al 3,8 e 3% rispettivamente nel 1987 e nel 1988). In particolare, sempre in termini di incidenza sul

PIL, il disavanzo commerciale si dimezzava tra il 1986 e il 1992, passando dal 4 al 2%. A tale

miglioramento concorreva largamente anche la sostenuta domanda da parte dei principali paesi

industrializzati. Con la Presidenza Clinton, pure la politica fiscale ritornava su un sentiero di

aggiustamento, con un avanzo del bilancio federale che raggiungeva il 2,4% del PIL nel 2000.

Ma se è paragonabile la portata del deprezzamento del dollaro – significativo sia oggi che

allora – del tutto diversi sono gli elementi di contesto. Unione Europea e Giappone non sono più in

grado come una volta di assorbire l’export statunitense; il testimone passa alla Cina, cioè alla più

forte economia emergente.

Né ci si può attendere che un minore squilibrio della bilancia commerciale provenga per ora

dalla contrazione della domanda interna degli Stati Uniti (e, quindi, dalle sue minori importazioni),

poiché verosimilmente l’impronta della politica macroeconomica continuerà a rimanere espansiva

per effetto del ciclo elettorale. Tale ipotesi è ulteriormente rafforzata sia dalla debole risposta del

mercato del lavoro alla ripresa ciclica, sia da un’inflazione persistentemente bassa (nonostante il

forte deprezzamento) che sul piano interno non giustificherebbe un inasprimento delle condizioni

monetarie.

In tale quadro, la forte vulnerabilità sistemica dell’economia statunitense sul versante estero

potrà trovare un contrappunto solo nel protrarsi del dollaro debole e, quindi, in ultima istanza, nella

perdita di competitività delle altre economie: una sorta di free-riding da parte degli Stati Uniti, alla

vigilia delle elezioni presidenziali, per stimolare la domanda aggregata tramite il canale estero (oltre

che con la componente pubblica della spesa e le riduzioni delle entrate). Si sta configurando, quindi,

una moderna forma di beggar-thy- neighbor con cui gli USA esportano le proprie difficoltà

economiche e le proprie ragioni politiche.

Tale attitudine al free-riding non è peraltro nuova, se si richiama quanto nel 1971 affermava il

segretario al Tesoro John Connally: “The dollar is our currency, but it is your problem”.

La valutazione del conseguente costo che le altre economie sono costrette a sopportare deve

tener conto anche degli effetti diffusi di “trascinamento” operati dal dollaro su altre valute,

segnatamente lo yuan-renminbi cinese, agganciato al primo attraverso un meccanismo di

ancoraggio (classificato dal Fondo Monetario Int ernazionale come un managed floating).

La progressiva internazionalizzazione della Cina è un inedito elemento di contesto rispetto a

quello che faceva da sfondo ai deficit gemelli degli anni ottanta. Nelle preoccupazioni di oggi nei

confronti della Cina riecheggiano certo in qualche modo quelle suscitate negli anni ottanta

dall’irrompere dell’export giapponese. Tuttavia, esiste una grossa differenza tra i due casi: il

Giappone allora era un’economia chiusa, mentre la Cina è aperta dal 1978, cioè dall’inizio delle

riforme di Deng Xiaoping6. L’entità degli investimenti diretti esteri (IDE) di cui la Cina è percettore

6 Al riguardo si rinvia all’analisi contenuta nella Nota ISAE del dicembre 2002, che evidenzia come la Cina abbia raggiunto un

fortissimo grado di apertura, sia in assoluto che relativamente ad altri partner commerciali (USA, Giappone, Europa-15).

(prima al mondo, con 52 miliardi di dollari nel 2002, nei dati UNCTAD7) e il fatto che circa tre

quarti delle esportazioni cinesi derivino da imprese con investimento di capitale estero (FIE)

testimoniano infatti come il paese sia molto più integrato nell’economia internazionale di quanto

non fosse il Giappone dell’epoca. Anzi, la Cina è diventata l’opificio mondiale, vale a dire uno dei

gangli essenziali della catena della produzione globale: importa beni ad alta intensità di capitale, li

lavora con manodopera a basso costo, li riesporta a poco prezzo verso i paesi industrializzati.

Benché siano innegabili gli effetti positivi della maggiore internazionalizzazione della Cina –

per le dimensioni del suo mercato interno, i suoi ritmi di crescita e di importazioni, le sue

opportunità di investimento – non si deve neppure sottostimare il fatto che i suoi vantaggi

competitivi si pongono in larga parte al di fuori delle regole del suo accesso al WTO. Così pure

trova scarsa giustificazione la sempre maggiore discrasia fra il dinamismo della Cina (cresciuta del

9% nel 2003, contro il 3,3% del prodotto lordo mondiale) e le condizioni di vantaggio che le sono

concesse dalla comunità internazionale per il suo accomunamento ai PVS (fra cui l’ancoraggio

dello yuan al dollaro, che mantiene il primo artificialmente sottovalutato e quindi foriero di effetti

distorsivi nel commercio mondiale). Gli attuali ritmi e modalità di crescita della Cina l’allontanano

progressivamente dal gruppo dei paesi meno sviluppati: per la rilevanza della componente degli

investimenti fissi alla formazione del PIL (costituiscono il 40% del Prodotto), cui si sommano i

sostenuti tassi di crescita delle esportazioni (regionali ed extra-asiatiche); per l’afflusso di risorse

che vengono dall’esterno, non a titolo di prestito - come per i paesi arretrati – ma dall’export e dagli

IDE; per le elevate riserve valutarie (384 miliardi di dollari a fine settembre) 8, utilizzate anche per

l’acquisto di titoli del debito pubblico USA, che pongono la Cina in una situazione di paese

creditore (al contrario dei PVS). Se quindi si tiene conto che la Cina finanzia in modo crescente i

twin deficit americani, all’implicazione economica nei rapporti USA-Cina si aggiunge quella

politica: questo inedito duplice legame crea fra le due sponde del Pacifico una dipendenza reciproca

e una reciproca vulnerabilità.

Ciò significa che sul corso del dollaro oggi è in grado di decidere un’altra grande potenza

economica e un forte concorrente commerciale – la Cina - che non era neppure all’orizzonte dello

scenario economico internazionale nel decennio ottanta e che oggi non siede neppure ai tavoli del

G-79: un vero e proprio convitato di pietra. Ciò significa pure che oggi la Cina accorda prestiti agli

Stati Uniti affinché questi acquistino le sue merci: attualmente essa assorbe la quota più elevata del

disavanzo commerciale statunitense (il 20,6% nel 2001)10.

Pertanto, oggi si agitano forti tensioni commerciali e valutarie. Tra le prime ricordiamo la

“guerra sull’acciaio” fra Stati Uniti e Unione Europea, conclusasi con l’accoglimento (novembre

2003) da parte del WTO del ricorso della UE contro gli aumenti daziari statunitensi del marzo 2002;

le recenti frizioni fra Stati Uniti e Cina (riguardanti il tessile, l’elettronica e l’acciaio), con le

ritorsioni di quest’ultima circa le decisioni di acquisto di prodotti statunitensi (agricoli e non); e

ancora la task force messa in piedi qualche mese fa dagli Stati Uniti per combattere la

contraffazione cinese. Riguardo alle tensioni valutarie, il loro nucleo sta nella ripartizione fra paesi

dell’onere della propria perdita di competitività, vale a dire sta nel processo di internalizzazione

delle esternalità originate dal dollaro debole (cfr. par. successivo). E in questo clima, tensioni

commerciali e valutarie tendono reciprocamente a inasprirsi. Peraltro, esse non trovano un adeguato

ammortizzatore negli assetti multilaterali, della cui crisi – o, quantomeno, della cui fase di stallo –

dà conto l’insuccesso della V Conferenza Ministeriale dell’Organizzazione Mondiale del

Commercio (WTO) dello scorso settembre, replica di quello precedente a Seattle (dicembre 1999).

Sullo sfondo delle attuali difficoltà del multilateralismo, dei timori di guerre commerciali e

valutarie – cui si sommano le fortissime tensioni geopolitiche e la costante minaccia del terrorismo

internazionale – si prolunga la sfavorevole dinamica degli investimenti diretti esteri. Oggi è

UNCTAD, World Investment Report, Ginevra, 2003.

Cfr. Banca d’Italia, Bollettino Economico, novembre 2003, n. 41, Roma.

9 Vi appartengono Stati Uniti, Gran Bretagna, Canada, Francia, Germania, Italia, Giappone.

10 Cfr. G. Vitaletti, M. Fiocca, Il neocolbertismo, in Aspenia, Il tempo della Cina, dicembre 2003, pagg. 215-229.

7

8

senz’altro più rischioso “fare internazionalizzazione”. Come si rileva nel Rapporto ISAE già citato,

la flessione degli IDE nel 2001-02 risulta la più severa degli ultimi trent’anni (notevolmente

superiore a quella che accompagnò la decelerazione della crescita globale del 1991). Né

sembrerebbe esservi stata un’inversione di rotta nell’ultimo anno: secondo le stime dell’UNCTAD,

il 2003 ha accusato una sostanziale stasi negli IDE, nonostante l’avvio della ripresa in diverse

importanti aree dell’economia mondiale e nonostante che gli investimenti diretti esteri siano

fortemente pro-ciclici, cioè molto sensibili all’andamento della congiuntura economica.

Questa sfavorevole evoluzione degli IDE ha implicazioni rilevanti sugli squilibri di fondo

statunitensi, sulla loro sostenibilità di medio- lungo periodo e, quindi, ha ripercussioni sui mercati

valutari. Com’è noto, infatti, la bilancia di parte corrente trova contropartita (cioè il suo disavanzo

trova copertura) negli afflussi di capitale dall’estero. Se gli investitori internazionali – oggi attenti

molto più agli aspetti strutturali dei sistemi-paese che ai loro differenziali ciclici – effettuano

un’“attualizzazione” dei rischi futuri connessi a tali squilibri e se tale calcolo viene incorporato

nell’attuale formazione delle aspettative, il medio- lungo periodo e il breve periodo vengono in parte

a sovrapporsi: ciò potrebbe tradursi in un minore afflusso oggi di capitali dall’estero verso gli Stati

Uniti e traslarsi sull’andamento di fondo del tasso di cambio del dollaro, che solo un maggior

premio al rischio, cioè un significativo (quanto improbabile nel 2004) rialzo dei tassi di interesse,

oggi potrebbe contrastare. In altri termini, c’è il pericolo che il combinarsi delle vulnerabilità

sistemiche dell’economia statunitense e il gioco delle aspettative acuisca il problema di sostenibilità

delle prime, creando un circolo vizioso.

Si può affermare quindi che le tendenze in atto costituiscano la risposta di breve periodo a

cause di fondo che si ripropongono dopo venti anni. Ma non è solo questo: tali tendenze tengono

conto di una nuova geografia mondiale della potenza relativa economica e commerciale di paesi e

aree, e della ripartizione dei rispettivi costi e dividendi; di nuovi fattori di rischio-paese; della

necessità di smaltire la “sbornia” statunitense degli anni novanta, cioè di una sua espansione

economica dai ritmi e durata anomali. In altri termini, le attuali tendenze in qualche misura

costituiscono la presa d’atto della fine di un periodo – gli anni novanta – di “esuberanza irrazionale”

o, se vogliamo, degli “eccessi” che avevano connotato la lunga fase espansiva americana: negli

investimenti, nelle quotazioni dei titoli, in un tenore di vita finanziato con un forte indebitamento.

Alla luce di queste considerazioni, il prolungato indebolimento del dollaro a cui assistiamo (e,

secondo quanto affermano alcuni osservatori, persino più intenso nel prossimo futuro) appare uno

scenario piuttosto scontato.

Tale pessimistico scenario potrebbe tuttavia essere attenuato qualora si ipotizzi che, nel dopoelezioni, le autorità di politica economica statunitensi intraprendano con decisione la via del

maggior rigore, anche per effetto delle pressioni esercitate dalla comunità internazionale, riuscendo

in tal modo a mutare il generalizzato clima di incertezza sui mercati internazionali.

Se le aspettative di mercato volgessero in tal senso, in particolare scommettendo su una non

lontana riduzione del differenziale dei tassi di interesse tra USA e UEM – una stretta della FED/un

allentamento della BCE – l’euro potrebbe ribassarsi sul dollaro.

Ma si sa, i mutamenti – con gli interrogativi di fondo che accompagna qualsiasi transizione non piacciono agli investitori, che aspettano che il quadro diventi più definito (wait and see). Nel

frattempo, nei mesi che ancora separano dalle elezioni, gli squilibri nei fondamentali macro

continuano a costituire fattori di instabilità destinati a riflettersi sulle grandezze più sensibili alle

aspettative e al sentiment dei mercati, prima fra tutte il tasso di cambio.

Poiché già a partire dal 2000 gli investitori privati (sia negli IDE che negli investimenti di

portafoglio) hanno notevolmente ridotto il proprio contributo al finanziamento dello squilibrio

commerciale statunitense e poiché non è possibile fare previsioni se e in quale misura i recenti

recuperi di redditività delle imprese statunitensi riusciranno a far riaffluire capitale privato estero, la

sostenibilità degli squilibri USA dipende in modo crescente dagli interventi delle banche centrali –

segnatamente di quelle asiatiche 11- sui mercati valutari, e, più in generale, dalla cooperazione delle

autorità di politica economica degli altri paesi.

La ricomposizione della proprietà del portafoglio dei titoli del Tesoro americano a favore dei

governi asiatici ha un’enorme portata per l’intera economia mondiale: poiché le loro decisioni di

acquisto non sono certo motivate dal grado di remunerazione di tali assets (a differenza di quanto

avviene per gli investitori privati), bensì dalla necessità di stabilizzare le proprie valute, c’è un

avallo da parte dei sottoscrittori pubblici asiatici – ovvero una implicita cooperazione – alla politica

monetaria accomodante della Federal Reserve. I paesi asiatici concorrono, dunque, ad alimentare un

gioco pericoloso, che permette all’Amministrazione Bush di utilizzare erroneamente l’argomento

dei bassi tassi di interesse a dimostrazione che il deficit federale non sta danneggiando l'economia e

che ridurlo non è quindi così urgente.

Ma anche se i banchieri centrali asiatici non intendono assumere la figura di risk managers, le

loro scelte di portafoglio prima o poi dovranno confrontarsi con un problema di sostenibilità. E

“capitalizzare” un nodo strutturale nel tempo – come appunto un portafoglio non sufficientemente

diversificato e remunerato – comporta effetti dolorosi – un hard landing per tutti – quando tale nodo

comincerà inevitabilmente a sciogliersi.

In qualche misura, quindi, sostenibilità degli squilibri economici USA e sostenibilità degli

squilibri dei portafogli asiatici stanno procedendo parallelamente.

Per ora, dobbiamo limitarci a osservare che, mediante l’intervento asiatico, l’urgenza del

riequilibrio dell’economia statunitense viene surrettiziamente deferita nel tempo; la sostenibilità

degli squilibri – e quindi il corso del dollaro – più che vagliata attraverso le forze di mercato, passa

attraverso le fluttuazioni sporche, i canali diplomatici e gli accordi bilaterali.

2. Gli effetti dell’indebolimento del dollaro sull’area dell’euro

Vi è una forte resistenza opposta dai paesi asiatici all’apprezzamento delle rispettive monete.

Proprio per evitare ciò, acquistando dollari, le banche centrali di Giappone, Cina e di altri paesi

asiatici nel 2003 hanno finanziato oltre metà sia del disavanzo di parte corrente statunitense che di

quello del bilancio federale 12. Senza il loro intervento, il biglietto verde si sarebbe ulteriormente

indebolito (e, parallelamente, i problemi per l’euro acuiti).

Per il Giappone, infatti, la posta in gioco è alta: essa sembra finalmente uscita dal guado in cui

l’ha fatta precipitare la bolla edilizia del 1991, ma gran parte della crescita è ancora trainata dalla

domanda estera. L’espansione commerciale della Cina irrompe quindi in un contesto dove il

Giappone – ma anche altre economie export-led come Germania e Italia - hanno usufruito

dell’enorme e crescente disavanzo commerciale statunitense a sostegno della propria domanda

aggregata. Poiché oltre allo yuan, anche altre valute asiatiche (di Hong Kong, Singapore, Malesia)

sono agganciate al dollaro, un indebolimento di quest’ultimo trascina inevitabilmente con sé le

prime, con guadagni di competitività della regione asiatica a scapito del Giappone: per questo la

Banca Centrale nipponica continua a operare inge nti interventi sui mercati valutari13. Da parte della

Cina, la resistenza a rivedere il meccanismo di ancoraggio dollaro-yuan determina un diffuso effetto

indotto dal dollaro debole (protezionismo o dumping valutario) anche sull’area dell’euro.

Passando a quest’ultima, come è stato osservato 14, sebbene lo shock da “Cina” rimanga

sostanzialmente asimmetrico all’interno della zona euro in ragione della specializzazione produttiva

e dei mercati di sbocco degli esportatori dei vari paesi europei, il dumping valutario cinese colpisce

ormai un po’ tutti nell’area. Infatti, il progressivo ri-orintamento settoriale dell’export del paese, che

11 Il Giappone risulta il principale sottoscrittore estero dei titoli di stato USA, possedendo oltre un terzo dello stock detenuto da

non americani; segue la Cina con una quota del 9,5%. Ai fini di un confronto del peso relativo fra sottoscrittori internazionali, si

osserva che la quota complessivamente acquistata da Italia, Germania e Francia è appena il 5%. I dati sono tratti da Confindustria,

Svalutazione del dollaro, cooperazione internazionale e tassi di interesse, Nota dal C. S. C., febbraio 2004, Roma.

12 Cfr., Let the dollar drop (pag. 11) e Competitive sport in Boca Raton (pagg. 65-67), The Economist, 7-13 febbraio 2004.

13 Nel 2003, essa ha operato interventi per un valore complessivo di 175 miliardi di dollari; a gennaio di quest’anno per altri 67

miliardi, un record per un solo mese. Cfr. “Competitive sport in Boca Raton”, già citato.

14 Cfr. G. Vitaletti, M. Fiocca, op. cit. a nota 10.

vede una crescente incidenza dei “macchinari e mezzi di trasporto” a partire dalla metà degli anni

novanta, 1) rende desueto il luogo comune secondo cui la concorrenza cinese si gioca

esclusivamente su merci labour- intensive e/o di basso valore (giocattoli, tessili, calzature, ecc.); 2)

mette sotto pressione economie europee finora rimaste sostanzialmente immuni alla concorrenza

cinese per la loro specializzazione produttiva in settori a maggiore contenuto tecnologico e per la

più elevata dotazione di capitale umano della forza lavoro (Germania e Francia) 15; 3) dimostra la

competitività dell’export tecnologico cinese persino in mercati di sbocco avanzati quali Europa e

Stati Uniti.

L’atteggiamento della regione asiatica di fronte al deprezzamento della divisa statunitense sta

determinando una ripartizione asimmetrica del relativo costo: mentre per alcuni il dollaro debole

diventa un free-lunch (o quasi, considerando le minori riserve valutarie e la detenzione di portafogli

poco efficienti), sull’euro si ribalta una quota significativa dell’aggiustamento esterno americano.

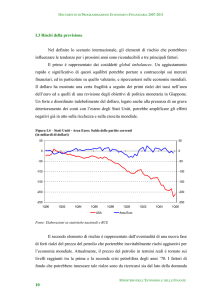

Nei dati dell’ultimo Rapporto ISAE, nei tredici mesi terminati a gennaio 2004, il tasso di cambio

effettivo nominale del dollaro si è deprezzato del 10%. Tale dinamica sconta però evoluzioni

fortemente asimmetriche rispetto alle diverse divise: mentre nei confronti dell’euro il

deprezzamento è stato di circa il 20%, rispetto allo yen il dollaro si è deprezzato della metà e nei

confronti della valuta cinese il cambio è rimasto fisso.

Per la zona dell’euro, il costo complessivo del dollaro debole ha quindi una duplice

componente: la sua perdita di competitività da un lato e i guadagni di competitività dell’area più

agguerrita commercialmente, dall’altro. In altri termini, l’evoluzione del dollaro ha il potere di

influire fortemente sulle posizioni relative all’interno della geografia del commercio mondiale.

Incidentalmente, c’è da notare come nell’esercizio del proprio peso sul piano degli scambi

internazionali, al fattore valutario gli Stati Uniti aggiungano il loro potere negoziale. Come

dichiarato dallo stesso capo-negoziatore commerciale degli Stati Uniti all’inizio della Conferenza

WTO dello scorso settembre a Cancun, l’eventuale fallimento di quest’ultima avrebbe indotto gli

Stati Uniti a fare maggiore ricorso ai negoziati bilaterali con aree regionali/coalizioni (FTAs – Free

Trade Agreements) o con singoli paesi, dove avrebbero potuto esercitare maggiormente il loro

effettivo peso contrattuale rispetto all’assetto multilaterale. Cosa che si sta puntualmente

verificando.

Tornando al cambio dollaro-euro, sebbene, naturalmente, non ci siano solo svantaggi nel

rafforzame nto del secondo (considerando il minore costo delle importazioni, e delle materie prime

in particolare, nonché le minori tensioni inflazionistiche), la forte perdita di competitività dell’area

potrebbe ridurre i vantaggi di un recupero della domanda internazionale, che già è emerso

nell’ultima parte del 2003: ciò provocherebbe inevitabili ricadute sull’intensità e sui tempi della

ripresa economica della zona euro, di cui la BCE dovrebbe farsi carico. Nella fase attuale stenta

infatti a manifestarsi una dinamica più robusta delle componenti interne della domanda aggregata;

di conseguenza, il contributo alla crescita rimane fortemente agganciato al canale estero, soprattutto

per quei paesi - come Germania e Italia - a maggiore vocazione export-led.

Si deve poi tener conto dell’imminente entrata (maggio 2004) nell’Unione di dieci nazioni.

Gradualmente e con timing differenziati, esse aderiranno all’accordo di cambio SME II 16, che

costituisce la pre-condizione per far parte del club dell’euro 17. Anche questa circostanza comporta

degli elementi di rischio, in quanto sulla moneta unica verrebbero inevitabilmente a traslarsi

eventuali fenomeni di instabilità che dovessero coinvolgere le valute dei nuovi entranti.

La stabilizzazione del dollaro è dunque cruciale per l’Unione Europea.

Nella riunione del G-7 appena conclusasi in Florida, gli europei si sono dichiarati soddisfatti;

tutto quello che potevano proporsi realisticamente di ottenere è stato messo a segno: sul fronte del

15 Un’analisi dei modelli di specializzazione all’interno dell’area euro è in M. Bugamelli, Il modello di specializzazione

internazionale dell’area dell’euro e dei principali paesi europei: omogeneità e convergenza, Banca d’Italia, temi di discussione n. 402,

Roma, 2001.

16 Esso è stato istituito nel 1997, con la Risoluzione del Consiglio Europeo di Amsterdam.

17 Secondo quanto dispone il Trattato di Maastricht, la partecipazione stabile per almeno un biennio all’accordo di cambio è un

requisito necessario da parte dei nuovi membri per l’adozione della moneta unica.

dollaro, dei disavanzi gemelli, della valuta cinese. Nel comunicato finale si afferma infatti che

ormai il cambio euro-dollaro si è aggiustato su un livello adeguato e che non è auspicabile un

ulteriore indebolimento del biglietto verde. Anche l’impegno del segretario al Tesoro statunitense a

una riduzione graduale dei disavanzi è importante per l’area dell’euro. Inoltre, si dichiara nel

comunicato, “cambi flessibili non significa cambi volatili” e “una maggiore flessibilità dei tassi di

cambio è desiderabile per i paesi e le aree economiche più importanti che mancano di tale

flessibilità, al fine di promuovere aggiustamenti morbidi e diffusi nel sistema finanziario

internazionale, basato sui meccanismi di mercato”. Se nella riunione del G-7 di Dubai era rimasta

un’area di ambiguità circa i destinatari di tale messaggio (non c’è peggior sordo di chi non vuol

sentire), questa volta a nessuno dovrebbe sfuggire che il riferimento, sebbene ancora implicito, è

all'Asia, e alla Cina in particolare. L’annuncio intende così fare un progresso “oltre Dubai", quando

il riferimento all'esigenza di una maggiore flessibilità venne interpretato dagli operatori come un

consiglio a vendere dollari e a comprare euro. I giapponesi, dal canto loro, non hanno mancato di

ribadire nel corso del G-7 che continueranno a intervenire sul mercato valutario se la forza dello yen

dovesse superare certi limiti, mettendo a rischio le loro esportazioni. Per gli Stati Uniti, il segretario

al Tesoro ha rassicurato che l’Amministrazione è a favore di un biglietto verde “forte”

(un’affermazione che senz’altro non troverà il gradimento di Stiglitz).

Nei prossimi mesi vedremo se gli impegni degli Stai Uniti saranno mantenuti o se rimarranno

a livello di retorica: la politica economica accomodante di benign neglect è più consona al clima

pre-elettorale.

Ed ora la parola ai mercati: vedremo quali saranno gli effetti di annuncio.

Cosa si può concludere?

Che il dollaro non è un’arancia o, meglio, non è solo un’arancia. E’ anche – e forse soprattutto

- uno strumento di politica economica con una grossa rilevanza negoziale all’interno della comunità

internazionale. Nella politica – e quindi nella politica economica – poco hanno importanza le teorie

e i principi, quanto invece gli interessi e i rapporti di forza. L’idea che una valuta sia governa ta

dagli equilibri “spontanei” fra domanda e offerta è solamente astratta o “illuministica”.

L’interdipendenza globale la sottopone ai rapporti di forza non solo economici, ma anche politici

generali. Stiglitz potrebbe avere ragione, quindi, solo in un mondo ideale.

La “politica del dollaro debole” è un ingrediente di una ricetta da cavallo (insieme agli stimoli

monetari e di bilancio) che, almeno finora, si è mostrata più adatta ad assecondare il ciclo elettorale

che le naturali forze di mercato.

Mariateresa Fiocca

Segreteria Tecnica del Ministro dell’Economia e delle Finanze

Docente di Teoria dei Giochi e delle Decisioni presso la Facoltà di Economia della

LUISS-Guido Carli.