1

CONFUSIONE MONETARIA*

A prima vista, è un paradosso: fino a sei mesi fa, il timore era che

l’economia mondiale si fermasse – per deflazione nei paesi più ricchi, come Stati

Uniti e Germania; e per la SARS in Cina – rendendo le politiche monetarie

incapaci di stimolo ulteriore. Oggi, il timore è esattamente quello opposto: la

crescita è accelerata in Asia (Cina e Giappone, ora assieme) ed è molto rapida

anche nel mondo anglosassone (Stati Uniti e U.K.). Le variabili monetarie

dovrebbero dunque volgersi in direzione restrittiva: salire i tassi di interesse (non

solo quelli a lunga, come già i mercati hanno iniziato a fare; ma anche quelli di

policy, decisi dalle Banche centrali) e apprezzarsi i tassi di cambio dei Paesi che

crescono di più.

Ma questa previsione di buon senso non è condivisa da tutti i Governi; che

in vari casi stanno perseguendo obiettivi contradditori. Il risultato è un grado di

confusione e di incertezza, superiore al normale. Aggravato dai troppi interventi

pubblici (di “bocca aperta” e non solo di “mercato aperto”; come spiritosamente

dicono gli americani) di uomini politici (a cominciare dal Presidente Bush e dal

suo ministro del Tesoro Snow) e autorità (o ex-autorità, come il Presidente

Duisenberg).

Proviamo a rimettere ordine in questo complicato puzzle, che rischia di

provocare qualche incidente di percorso che potrebbe retroagire negativamente

sulle variabili reali, che invece abbiamo detto essere ora assai meglio disposte.

La vicenda monetaria presenta un primo paradosso: da molti mesi, il

Presidente Greenspan sostiene che i tassi di interesse resteranno bassi per molto

tempo, per contrastare rischi di deflazione. Il risultato è che quando – ed è già

successo molte volte – escono buone notizie sulla crescita USA, il mercato dei

titoli subisce uno scossone e i tassi a lunga tendono a salire (anche in Europa!).

Dunque i tassi bassi servono alla ripresa, ma se c’è ripresa i tassi salgono!

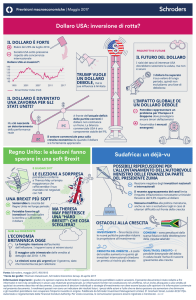

Il secondo paradosso è valutario: il dollaro deve deprezzarsi rispetto alle

valute dei Paesi che accumulano dei surplus nei confronti degli USA. Un dollaro

deprezzato concilia un minor deficit esterno degli USA con una loro maggior

crescita. Peccato che quando l’economia americana appare in crescita sostenuta, il

dollaro tenda ad apprezzarsi!

*

A cura di G. Vaciago.

2

Se ciò già non bastasse, la somma di quei due paradossi è ancora più

grave: quando i tassi USA salgono e il dollaro si rinforza, si registrano rilevanti

minusvalenze per tutti i portafogli degli investitori esteri in titoli USA. Prime fra

loro, le Banche centrali dei paesi dell’Asia, come Cina e Giappone, che hanno

continuamente acquistato titoli USA e comunque dollari, per evitare

l’apprezzamento delle loro valute. Insomma, un dollaro debole – che, sia detto per

inciso, nel breve periodo fa anche salire Wall Street perché rivaluta i profitti esteri

(e svaluta i debiti in dollari) delle società americane – fa bene all’economia USA.

Ma ci sono problemi se la debolezza del dollaro diventa qualcosa che è prevista, e

quindi temuta, da quanti hanno portafogli in dollari. Perché vendere è il modo più

semplice con cui quel rischio viene ridotto, e la storia è già ricca di episodi in cui

la previsione di una discesa del dollaro ha provocato un crollo di Wall Street, che

ha contagiato tutte le altre borse mondiali.

Oltre ai rischi che riguardano l’intero sistema finanziario mondiale, ce ne è

uno specifico per quanto riguarda l’Euro, cioè noi europei. La nostra accresciuta

dipendenza dalla finanza mondiale (che è il contrario di quanto si poteva pensare

che sarebbe avvenuto grazie all’Euro) fa sì che il cambio dell’Euro possa finire

come il classico “vaso di coccio” tra le due forze rispettivamente rappresentate

dagli USA da un lato e da Cina e Giappone dall’altro. Ben si è visto dopo Dubai:

quando alla riunione del G7, l’America ha predicato cambi in apprezzamento sul

dollaro, solo l’Euro è salito! Con l’aggravante che quando il dollaro scende,

qualcuno sui nostri giornali scrive che l’Euro è …. più forte!

In conclusione, alcune contraddizioni – concentrate nelle variabili

finanziarie – continueranno ad accompagnarci nei prossimi tempi:

1)

il dollaro deve scendere, ma non si può dirlo!

2)

chi parla di Euro forte, in realtà è strabico.

Se tutto va bene, dovremmo riuscire a non essere direttamente coinvolti

nelle possibili conseguenze dei forti squilibri della finanza (pubblica e privata)

americana. Ma è chiaro che in un mondo globale anche noi potremmo trovarci a

dover pagare per la fragilità USA. Lo scenario per noi migliore è quello in cui una

previsione di dollaro che si indebolisce fa solo scendere un po’ i nostri tassi a

lunga, ed è quanto pure si è visto, in alcune circostanze. Ma non possiamo fidarci

che vada tutto sempre così bene; e bisognerà quindi mantenere alta la vigilanza

sui mercati finanziari, in giro per il mondo.