“IL CREDITO E LA GARANZIA

IPOTECARIA”

PROF. ANTONIO PUGLIESE

Università Telematica Pegaso

Il credito e la garanzia ipotecaria

Indice

1

IL CREDITO A MEDIO E LUNGO TERMINE ------------------------------------------------------------------------ 3

2

L’IPOTECA --------------------------------------------------------------------------------------------------------------------- 4

3

LA NATURA DELL’IPOTECA--------------------------------------------------------------------------------------------- 5

4

L’IPOTECA QUALE CAUSA DI PRELAZIONE ---------------------------------------------------------------------- 6

5

LA PUBBLICITÀ -------------------------------------------------------------------------------------------------------------- 7

6

SPECIFICITÀ DELL’IPOTECA ------------------------------------------------------------------------------------------- 8

7

LA CAMBIALE IPOTECARIA -------------------------------------------------------------------------------------------- 9

8

ALTRI CARATTERI DELL’IPOTECA --------------------------------------------------------------------------------- 10

9

L’OGGETTO DELL’IPOTECA ------------------------------------------------------------------------------------------- 11

10

L’IPOTECA LEGALE ------------------------------------------------------------------------------------------------------- 13

11

L’IPOTECA GIUDIZIALE ------------------------------------------------------------------------------------------------- 15

12

LA CONCESSIONE DI IPOTECA ---------------------------------------------------------------------------------------- 16

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

2 di 18

Università Telematica Pegaso

Il credito e la garanzia ipotecaria

1 Il credito a medio e lungo termine

Di fondamentale importanza nel commercio degli immobili è il credito bancario; il credito,

cioè, erogato da quegli istituti che ai sensi del d.p.r. 601 del 1973 sono abilitati a esercitare il credito

a medio lungo termine; vale a dire prestiti che superano per lunghezza i 18 mesi. Per questa

tipologia di credito, in luogo dell'imposta ordinaria di registro, la legge ha previsto un'imposta

agevolata, detta imposta sostitutiva, che va dall'aliquota dello 0,25% del capitale erogato,

all'aliquota del 2% del capitale erogato. In particolar modo lo 0,25% si applicherà per i mutui

destinati all'acquisto di prima casa di abitazione nonché per l'acquisto di unità immobiliari non

abitative. Il 2% sarà invece applicato per l'acquisto di immobili abitativi non destinati ad essere

utilizzati come prima abitazione. A fronte dell'erogazione del credito naturalmente gli istituti

bancari richiedono una prestazione di garanzie, ed in particolar modo di garanzie ipotecarie.

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

3 di 18

Università Telematica Pegaso

Il credito e la garanzia ipotecaria

2

L’ipoteca

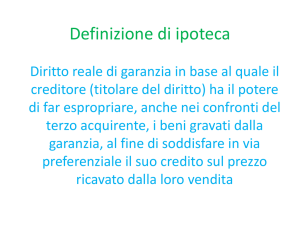

La figura giuridica centrale è rappresentata dall'ipoteca di cui agli articoli 2808 e seguenti

del codice civile. L'ipoteca attribuisce al creditore il diritto di espropriare, anche in confronto del

terzo acquirente, i beni vincolati e di essere soddisfatto con preferenza sul prezzo ricavato

dall'espropriazione. L'ipoteca può avere per oggetto beni del debitore o di un terzo e si costituisce

mediante iscrizione nei registri immobiliari. L’ipoteca è legale, giudiziale o volontaria.

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

4 di 18

Università Telematica Pegaso

3

Il credito e la garanzia ipotecaria

La natura dell’ipoteca

Secondo un orientamento l’ ipoteca ha natura prevalentemente processuale, nel senso che la

sua significazione prevalente si estrinseca nel procedimento esecutivo attraverso il quale il creditore

ipotecario ottiene il soddisfacimento delle proprie ragioni.

Tuttavia, secondo l'orientamento prevalente, l'ipoteca ha invece natura sostanziale. In

particolar modo, come già rilevato in altra sede, si tratta di un diritto reale di garanzia caratterizzato

proprio sotto il profilo della realità, dai requisiti della assolutezza e della inerenza. L'assolutezza si

rileva nel momento in cui il diritto può essere fatto valere dal creditore ipotecario erga omnes,

quindi nei confronti di tutti i consociati indipendentemente dagli eventi giuridici accaduti

successivamente all'iscrizione d'ipoteca stessa ed indipendentemente dalla circolazione giuridica del

bene. L'inerenza invece è rappresentata dallo stretto collegamento tra il diritto e l'oggetto del diritto

stesso. A ciò si aggiunge la funzione di garanzia dell'ipoteca stessa che quindi se, da una parte,

conferma la realità del diritto, dall'altra, lo distingue dagli altri diritti reali di cui si è già fatto cenno.

L’ipoteca inoltre, secondo autorevole dottrina, rappresenta il punto di equilibrio tra due

diverse esigenze; quella, della circolazione dei beni che non è pregiudicata dal diritto in oggetto e

quella della garanzia del credito al fine di sviluppare il mondo del credito medesimo. Si rileva poi

come dall'articolo 2808 non emerga una definizione in termini tecnici dell'ipoteca.

Tuttavia, dalle indicazioni codicistiche, si rileva la costruzione dell'ipoteca in termini di

vincolo che tutto sommato non assurge alla dignità di vincolo di indisponibilità o di inalienabilità

del bene. Il vincolo è posto sopra un bene a garanzia di un determinato credito. Il bene, di solito,

rimane nella disponibilità di colui che ha consentito l'ipoteca, cioè del proprietario o del titolare del

diritto minore, e non è inibito a costui di alienare il bene stesso. Il vincolo imposto si traduce nel

diritto di espropriazione dei beni in oggetto, ove sussistano determinati presupposti, e nel

conseguente diritto di prelazione sul ricavato dalla liquidazione del bene. In altre parole, si vuol dire

che espropriato il bene e aggiudicatolo, il ricavato dell'aggiudicazione viene destinato, in primo

luogo, al soddisfacimento degli interessi del creditore ipotecario.

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

5 di 18

Università Telematica Pegaso

4

Il credito e la garanzia ipotecaria

L’ipoteca quale causa di prelazione

Ecco anche perché l'ipoteca viene definita causa legittima di prelazione similmente a quanto

accade per i privilegi e per il pegno. Essa rappresenta una qualificazione ulteriore e specifica della

garanzia patrimoniale di cui all'articolo 2740 che grava sopra l'insieme dei beni che compongono il

patrimonio del debitore. In altre parole l'ipoteca, con la sua specificità, consente il soddisfacimento

di un determinato credito con prelazione rispetto agli altri eventuali creditori, sul ricavato

dall'aggiudicazione del bene ipotecato. Per coloro che ricostruiscono l'ipoteca in termini

prevalentemente processuale, l'ipoteca contiene in sé il diritto di espropriare, cioè il diritto di agire

esclusivamente sull'immobile al fine del soddisfacimento del credito.

Secondo invece l'orientamento che ricostruisce l'ipoteca in termini sostanziali, il diritto di

espropriare, cioè l'azione esecutiva preesiste all'ipoteca stessa, essendo insito nel diritto di credito

stesso.

L'articolo 2808 poi sottolinea che il diritto di espropriare da parte del creditore ipotecario

sussiste anche in confronto del terzo acquirente, cioè di colui che ha acquistato l'immobile gravato

dall'ipoteca. E questo, secondo i più, rappresenterebbe proprio il profilo della assolutezza

dell'ipoteca, cioè il diritto di far valere la propria garanzia nei confronti di chiunque, anche nei

confronti dei terzi aventi causa. Tuttavia, proprio da questa affermazione dell'articolo del 2808, la

dottrina ricava la conferma che anche il bene oggetto di ipoteca possa essere alienato. Tanto è vero

che il codice prevede l’espropriabilità del bene, anche in capo all'avente causa, cioè l'acquirente del

bene stesso.

L'articolo 2808 consente anche a un terzo di ipotecare il proprio bene a garanzia di un debito

altrui. Si tratta appunto della figura del terzo datore di ipoteca.

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

6 di 18

Università Telematica Pegaso

Il credito e la garanzia ipotecaria

5

La pubblicità

Elemento fondamentale, poi, per il diritto d'ipoteca è il sistema pubblicitario. Infatti si

afferma che l'ipoteca si costituisce attraverso l'iscrizione presso i registri immobiliari. Di qui la

definizione di tale pubblicità in termini di pubblicità costitutiva. Questa costitutività, si fa notare in

dottrina, vale sia tra le parti del rapporto ipotecario sia nei confronti dei terzi. Si fa altresì notare la

differenza tra la pubblicità della trascrizione, per lo più pubblicità dichiarativa, e appunto, la

pubblicità ipotecaria che invece è costitutiva. L'iscrizione ipotecaria deve quindi avere, a sua base e

a suo fondamento, un titolo idoneo.

Sempre l'articolo 2808, poi, fa una tripartizione dell'ipoteca: ipoteca legale, giudiziale e

volontaria.

Dall’analiticità della tripartizione si ricava anche la tassatività dei fatti e dei rapporti in virtù

dei quali può nascere e conseguentemente può essere iscritto il diritto di ipoteca. Dunque l'ipoteca si

può costituire solo in dipendenza delle vicende giuridiche prese in considerazione dagli articoli

2808 e seguenti del codice civile.

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

7 di 18

Università Telematica Pegaso

6

Il credito e la garanzia ipotecaria

Specificità dell’ipoteca

L’articolo 2809 poi aggiunge:

“L'ipoteca deve essere scritta sui beni specialmente indicati, per una somma determinata in

denaro, essa è indivisibile, e sussiste per intero sopra tutti beni vincolati, sopra ciascuno di essi e

sopra ogni loro parte”.

La dottrina parte dalla considerazione che l'ipoteca ha carattere accessorio rispetto al

rapporto principale rappresentato dal credito garantito.

L'ipoteca ha un senso giuridico in quanto presuppone il rapporto debito credito.

Conseguentemente quando il credito sia estinto, l'ipoteca non ha più ragione d’essere,

determinandosi l'estinzione della garanzia medesima. L’ ipoteca inoltre deve essere iscritta, come

già visto, per una somma specifica di denaro. Da questo, la dottrina ricava che l'ipoteca, come

diritto reale di garanzia, deve essere accessoria a un credito determinato, anche se poi questo credito

non deve necessariamente avere a suo oggetto denaro. Si può trattare, pertanto, di obbligazioni di

dare, di fare, di non fare e, in linea di massima, sono garantibili tutti i rapporti giuridici che siano

qualificabili in termini di debito credito: quindi a sua volta garantire una garanzia come la

fideiussione, così come le garanzie sono immaginabili nell'ambito dei rapporti regolati dal diritto di

famiglia e tutti gli altri rapporti debito credito che siano valutati in termini patrimoniali e abbiano

una diretta rilevanza giuridica. Così come si potrà indifferentemente garantire attraverso l'ipoteca il

rapporto giuridico nato da contratto, da promessa unilaterale, da atto illecito, da titoli di credito. In

particolar modo, potranno essere garantite anche le cambiali, nella loro accezione di cambiali

ipotecarie, un istituto nato dalla prassi notarile che consente di garantire, attraverso l'ipoteca

concessa su un determinato bene immobile, il credito portato dalla o dalle cambiali.

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

8 di 18

Università Telematica Pegaso

7

Il credito e la garanzia ipotecaria

La cambiale ipotecaria

La cambiale è un titolo di credito in linea di massima astratto e, a rafforzamento ulteriore del

titolo di credito, il debitore o anche un terzo, può concedere a favore del creditore prenditore e

portatore delle cambiali il diritto e la garanzia ipotecaria su un determinato bene immobile. La

particolarità sta nel fatto che l'ipoteca continua a garantire il credito cambiario, indipendentemente

dalla circolazione delle cambiali stesse che quindi potranno, secondo la loro legge di circolazione,

continuare ad essere girate in favore di terzi soggetti prenditori successivi al primo prenditore, i

quali tutti avranno a garanzia del loro credito anche l'ulteriore garanzia ipotecaria, oltre che quella

portata dal titolo stesso.

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

9 di 18

Università Telematica Pegaso

Il credito e la garanzia ipotecaria

8 Altri caratteri dell’ipoteca

Un altro importante principio introdotto l'articolo 2809 è quello della indivisibilità

dell'ipoteca; il che vuol dire che, nonostante quella che può essere nel corso del tempo l'estinzione

parziale del credito, l'ipoteca continua a gravare per intero sull'immobile in questione. Così come

nel caso in cui, all'originario unico creditore, succedano più creditori, il soddisfacimento di uno o

più di essi per le quote del credito da loro vantate, non implica una riduzione dell'ipoteca che

rimane per intero sul bene.

Per quanto riguarda la specialità dell'ipoteca, altro carattere irrinunciabile dell'ipoteca stessa,

l'articolo del 2809 fa riferimento alla circostanza che l'ipoteca deve cadere su beni specificamente

indicati. La specificità ha particolare rilevanza proprio in termini di tecnica di iscrizione ipotecaria.

Occorre che sia precisamente individuato il bene sul quale l'ipoteca grava e questo anche in

funzione della garanzia dei terzi e della circolazione giuridica degli immobili. Di qui anche la

negazione da parte della dottrina circa le ipoteche così dette generali, cioè le ipoteche che possono

gravare tendenzialmente per intero su tutto il patrimonio del debitore e questo evidentemente non è

possibile.

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

10 di 18

Università Telematica Pegaso

9

Il credito e la garanzia ipotecaria

L’oggetto dell’ipoteca

Dal punto di vista oggettivo poi, l'articolo 2810 afferma:

“Sono capaci di ipoteca i beni immobili che sono in commercio con le loro pertinenze,

l'usufrutto dei beni stessi, il diritto di superficie, il diritto dell'enfiteuta e quello del concedente sul

fondo enfiteutico.

Sono anche capaci di ipoteca le rendite dello Stato, nel modo determinato dalle leggi

relative al debito pubblico, inoltre le navi e aeromobili, gli autoveicoli, secondo le leggi che li

riguardano.

Sono considerati ipoteca i privilegi iscritti sugli autoveicoli a norma della legge speciale”.

L’elencazione di cui all'articolo 2810 è ritenuta tassativa. E questo sempre in ossequio al

principio di tutela della circolazione giuridica dei beni. Per quanto riguarda gli immobili, il

riferimento sotto il profilo qualificatorio è all'articolo 812 di cui si è parlato all'inizio di questo

corso.

Si afferma anche che la capacità ipotecaria degli immobili è generale, cioè tendenzialmente

comprende tutte le varie tipologie di immobili. Così come si è visto che sono capaci di ipoteca, non

solo gli immobili in quanto ci si riferisca alla loro piena proprietà ma anche i diritti reali minori in

quanto gravino sugli immobili e quindi, per esempio, l'usufrutto, la superficie, l’ enfiteusi, per

converso anche la nuda proprietà, ma non il diritto dell'usuario e dell'abitatore. Così come non sono

assoggettabili ad ipoteca autonomamente le servitù. Si esclude poi, dai più, la possibilità per il pieno

proprietario di un bene di ipotecare separatamente alcune facoltà inerenti al bene stesso. In altre

parole, il pieno proprietario del bene non potrebbe dare in ipoteca l'usufrutto sul bene medesimo o,

al contrario, la sola nuda proprietà sul bene medesimo. Questo anche per evitare artificiosi

frazionamenti del diritto di proprietà per volontà del proprietario medesimo che potrebbero

compromettere la tipicità dei diritti reali, ma anche delle relative azioni esecutive. Per converso, è

ammissibile l'ipoteca su una quota indivisa dell'immobile di cui si è titolari e, al tempo stesso, si

ritiene possibile che il proprietario ipotechi solo una parte del bene di cui si ha il diritto, purché sia

una parte dotata di una sua specifica individualità economica.

L'articolo 2810 poi fa riferimento, oltre che all'immobile principale, anche alle pertinenze,

cioè ai beni destinati dal proprietario ad ornamento o a servizio dell'immobile. Secondo

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

11 di 18

Università Telematica Pegaso

Il credito e la garanzia ipotecaria

l'orientamento non unanimemente condiviso, quindi, ci troveremmo di fronte a un'ipotesi di deroga

al principio di specialità dell'ipoteca, nel senso che per quanto riguarda le pertinenze, non

occorrerebbe appunto un riferimento preciso ed analitico ad esse; basterebbe ipotecare l'immobile

principale perché sia assoggettata all'ipoteca anche la pertinenza in via automatica. Vi sono poi dei

particolari regimi amministrativi, soprattutto in materia familiare, che prevedono per l'ipotecabilità

di un bene, specifici presupposti. Così per i beni costituiti in fondo patrimoniale occorre il consenso

di entrambi i coniugi, anche se la proprietà non appartiene a entrambi ma ad uno solo di essi.

Così sempre in materia di fondo patrimoniale, se vi sono figli minori, occorre

l'autorizzazione della magistratura per poter concedere l'ipoteca sui beni in fondo patrimoniale, a

meno che non vi sia un'espressa deroga nell'atto costitutivo del fondo stesso. Così, per quanto

riguarda i beni in comunione legale, per la costituzione del vincolo ipotecario occorre il concorso

della volontà di entrambi i coniugi, così come, per esempio, non è ipotecabile l'usufrutto legale

spettante ai genitori esercenti la potestà sui beni immobili appartenenti ai figli minori.

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

12 di 18

Università Telematica Pegaso

Il credito e la garanzia ipotecaria

10 L’ipoteca legale

L'articolo 2817 poi dà la definizione di ipoteca legale o, più precisamente, indica le persone

a cui compete l'ipoteca legale:

“Hanno ipoteca legale l'alienante sopra gli immobili alienati per l'adempimento degli

obblighi che derivano dall’atto di alienazione, i coeredi, i soci ed altri condividenti per il

pagamento dei conguagli sopra gli immobili assegnati ai condividenti sui quali incombe tale

obbligo, lo Stato sopra i beni dell'imputato, della persona civilmente responsabile secondo le

disposizioni del codice penale e del codice di procedura penale”.

Si afferma che l'ipoteca legale viene concessa dalla legge in ragione della causa del credito.

Si è cioè voluto che determinati crediti, caratterizzati da una particolare causa, siano assistiti da

idonea garanzia data in ipotesi tipiche e quindi non è consentita l'estensione per analogia. Anche in

questo caso comunque l'ipoteca non risulta costituita se non in esito all'espletamento delle formalità

pubblicitarie. Dal punto di vista del commercio immobiliare, tuttavia la figura che maggiormente

interessa è quella dell'ipoteca sopra gli immobili alienati. In particolar modo nella compravendita, l’

ipoteca legale garantisce il credito del venditore relativo al prezzo di vendita stesso. Così come per

esempio avviene anche nell'atto di permuta quando vi sono dei conguagli da garantire. In altre

parole, Primo trasferisce in permuta a Secondo l'immobile A e Secondo trasferisce in permuta a

Primo l'immobile B. Naturalmente se i valori sono diversi, sarà dovuto un conguaglio a carico di un

permutante a favore dell'altro. Anche questo conguaglio sarà garantito da ipoteca legale.

Analogo discorso va fatto per le divisioni in cui, per esempio, a taluno fra i condividenti sia

assegnato un bene di valore superiore a quello che è l'entità astratta della propria quota. Anche in

tal caso, il convivente beneficiario dovrà evidentemente un conguaglio all'altro, o agli altri

condividenti che hanno ricevuto di meno. Anche questo credito sarà garantito dall'ipoteca legale.

L'ipoteca dovrà essere iscritta d’ ufficio dal conservatore in base alla presentazione del titolo di

trasferimento o di apporzionamento se parliamo di divisione. Ove non si voglia tale iscrizione

ipotecaria bisogna prevedere che il creditore espressamente rinunci in atto all'iscrizione di ipoteca.

In particolar modo poi, nell'ambito delle compravendite immobiliari, si inserirà comunque la

rinuncia all'ipoteca legale ove il prezzo risulti integralmente pagato e questo per evitare che il

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

13 di 18

Università Telematica Pegaso

Il credito e la garanzia ipotecaria

conservatore comunque iscriva ugualmente l'ipoteca legale con grave danno per l'acquirente e anche

con grande dispendio dal punto di vista fiscale.

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

14 di 18

Università Telematica Pegaso

Il credito e la garanzia ipotecaria

11 L’ipoteca giudiziale

Infine l'ipoteca giudiziale di cui si occupa l'articolo 2818

“Ogni sentenza che porta condanna al pagamento di una somma o all'adempimento di altra

obbligazione, ovvero il risarcimento dei danni da liquidarsi successivamente, è titolo per iscrivere

ipoteca sui beni del debitore.Lo stesso ha luogo per gli altri provvedimenti giudiziali ai quali la

legge attribuisce tale effetto”.

Dunque il titolo per l'iscrizione dell'ipoteca giudiziale è il provvedimento giurisdizionale e

questo anche per garantire ulteriormente l'effetto di imperatività e di certezza che discende dalla

natura del provvedimento in questione.

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

15 di 18

Università Telematica Pegaso

Il credito e la garanzia ipotecaria

12 La concessione di ipoteca

Tornando all'ipoteca volontaria poi l'articolo 2821 afferma:

“L'ipoteca può essere concessa anche mediante dichiarazione unilaterale. La concessione

deve farsi per atto pubblico o per scrittura privata autenticata, sotto pena di nullità. Non può

essere concessa per testamento”.

La dottrina discute intorno alla possibilità, come accenna l'articolo 2821, che l’ipoteca venga

concessa anche per atto unilaterale, ritenendosi da alcuni che, in realtà, non si potrebbe concedere

l'ipoteca per atto unilaterale, per così dire puro ma saremmo pur sempre nell'ambito di una forma

contrattuale, ancorché con obbligazioni a carico del solo proponente, secondo lo schema

dell'articolo 1333. Comunque l'orientamento nettamente prevalente e la prassi, ammettono che

l'ipoteca possa essere concessa per atto unilaterale vero e proprio. Si tratta in ogni caso di un atto di

straordinaria amministrazione e che quindi, per i soggetti incapaci,

implica il presupposto

autorizzativo di cui si parlerà in sede propria.

La concessione può a sua volta essere effettuata a titolo oneroso o gratuito e naturalmente se

si parla di onerosità che quindi implica una controprestazione è chiaro che lo schema contrattuale

dovrà essere necessariamente adottato dal punto di vista sinallagmatico. In particolare poi c'è il

divieto di concessione di ipoteca mediante testamento.

In altre parole, non può essere contenuta in un testamento alcuna disposizione con la quale si

consenta l'iscrizione ipotecaria su un bene dell'asse a favore di uno o più creditori. Questo al fine di

preservare il principio della par condicio creditorum che deve vigere in materia di successione

mortis causa.

Si discute invece sulla possibilità che la disposizione testamentaria sia congegnata in termini

non di concessione ipotecaria diretta ma di obbligo posto a carico dell’erede o del legatario di

costituire a sua volta un'ipoteca su un bene ereditario.

L'ipoteca poi può essere costituita anche su beni altrui come afferma l'articolo del 2822:

“Se l’ipoteca è concessa da chi non è proprietario della cosa, l’ iscrizione può essere

validamente presa solo quando la cosa è acquistata dal concedente.

Se l’ipoteca è concessa da persona che agisce come rappresentante senza averne la qualità,

l'iscrizione può essere validamente presa solo quando il proprietario ha ratificato la concessione”.

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

16 di 18

Università Telematica Pegaso

Il credito e la garanzia ipotecaria

Siamo in una fattispecie per certi versi analoga a quella dell'articolo 1478 cioè di vendita di

cosa altrui che si è a suo tempo vista. Anzi l'articolo 2822, unitamente all'articolo 1478, sarebbero

espressione del principio secondo il quale è possibile la negoziazione in senso lato di beni che non

sono ancora del soggetto che ne dispone. Realmente il divieto dell'iscrizione, finché la cosa non

diventa di colui che ha concesso l'ipoteca, serve a tutelare ancora una volta il commercio giuridico

degli immobili e ad evitare il pregiudizio, in particolare a coloro che abbiano acquistato l'immobile

dal suo proprietario, anche successivamente a colui che, non ancora proprietario, abbia consentito

l'iscrizione ipotecaria in questione.

Diversi poi sono i pareri intorno all'iscrizione che, in violazione dell'articolo 2822, fosse

stata comunque effettuata prima dell'acquisto della titolarità del bene, da parte di chi ha consentito

l'ipoteca.

Secondo alcuni, quest’ iscrizione sarebbe nulla, secondo altri ancora sarebbe totalmente

inesistente, secondo altri sarebbe meramente annullabile.

Infine l'ipoteca può essere anche presa su beni futuri. L’ipoteca su cosa futura può essere

validamente iscritta solo quando la cosa è venuta ad esistenza, così come stabilisce l'articolo 2823.

E’ chiara l’ analogia con la fattispecie prevista dall'articolo 2822 e secondo un orientamento,

sia nella prima che nella seconda ipotesi, la concessione dell'ipoteca quindi sul bene altrui o sul

bene ancora da venire l'esistenza implica un'obbligazione in capo a chi ha consentito l'iscrizione

ipotecaria, rispettivamente di acquistare l'immobile sul quale si è consentita l'ipoteca o di realizzarlo

o comunque, di non impedire che venga ad esistenza.

Per quanto riguarda gli altri aspetti dell'istituto ipotecario, si fa riferimento ai corsi di diritto

privato e di diritto civile.

Segue esempio di un articolo del contratto di mutuo dove il mutuatario concede l’ ipoteca:

ART. 6) Allo scopo di garantire la restituzione della somma mutuata ed il pagamento degli

interessi, degli accessori e di quant'altro dovuto in dipendenza del presente atto, la Parte mutuataria

concede ipoteca a favore della Banca e consente che a favore della stessa sia eseguita presso

l'Agenzia del Territorio di corrispondente iscrizione sopra i beni descritti in calce al presente atto.

La stessa Parte mutuataria dichiara, sotto la comminatoria di cui al patto n. 8 lett. c) del

capitolato allegato, che gli immobili suddetti sono attualmente di sua esclusiva e libera proprietà

piena disponibilità che sono in regola con le norme urbanistiche e che gli stessi non sono gravati da

privilegi né locati in tutto od in parte.

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

17 di 18

Università Telematica Pegaso

Il credito e la garanzia ipotecaria

La suddetta iscrizione ipotecaria viene consentita per la somma complessiva di euro così

costituita:

a) euro per capitale mutuato;

b) euro per gli interessi ordinari nella suddetta misura del nominale annua fatti salvi sia

l'adeguamento sia le variazioni del detto tasso di cui al precedente art. 4; per l'ammontare delle rate

scadute e non pagate in tutti i fattori da cui sono composte; per gli interessi moratori nella pattuita

misura del annuo, salve le successive variazioni, sulle predette rate e sulle altre somme dovute e non

pagate; per ogni altro onere, ivi compresi imposte e tasse di cui al patto n. 5 lett. a) del capitolato di

cui la Parte mutuataria è tenuta al rimborso a norma del presente contratto, per cinque annate di

premio alla Compagnia di Assicurazione, per spese legali, giudiciali e stragiudiciali anche se non

repetibili.

Ai sensi dell'art. 39 3° comma del D.Lgs. 1.9.1993 n.385 la somma, come sopra iscritta, per

interessi e accessori si intende aumentata di pieno diritto dell'importo occorrente per la copertura

ipotecaria di quanto effettivamente dovuto alla Banca mutuante al momento del recupero forzoso

del proprio credito oltre che per gli accessori suddetti, per gli interessi come sopra regolati a tasso

variabile e quindi soggetti a rivalutazione, in applicazione delle clausole di indicizzazione di cui al

precedente art. 4.

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

18 di 18