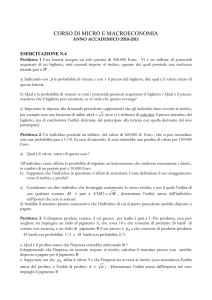

ECONOMIA FINANZIARIA

prof. Enrico Saltari

PROVA SCRITTA DEL 28 OTTOBRE 2008

Lo studente scriva in STAMPATELLO sul foglio in alto a destra cognome, nome e

numero di matricola. Le risposte vanno sempre argomentate.

DOMANDE

3

1. Supponete che la funzione di utilità di un individuo sia u = 2 + w 1/2 , dove w è la

4

ricchezza. La sua ricchezza iniziale w0 è pari a 10. Egli è inoltre soggetto al seguente rischio: con uguale probabilità la sua ricchezza può aumentare o diminuire di 6.

Determinate: (1) il coefficiente di avversione assoluta e relativa al rischio per questo

individuo; (2) il premio al rischio che egli è disposto a pagare.

2. Definite il coefficiente di tolleranza al rischio e quello di avversione assoluta al rischio.

Se la funzione di utilità è esponenziale, u = − exp(−w), il coefficiente di tolleranza

al rischio è: (1) maggiore di quello di avversione al rischio; (2) minore di quello di

avversione al rischio; (3) uguale a quello di avversione al rischio; (4) nessuna delle

precedenti. Giustificate la vostra risposta.

3. Supponete che la funzione di utilità definita sulle conseguenze sia u (y) = ln (y) , e

che vi siano soltanto due stati con probabilità π 1 = 13 e π 2 = 23 . Le dotazioni iniziali

siano ȳ1 = 14 e ȳ2 = 2. I prezzi contingenti siano P1 = 1 e P2 = 2. Determinate

l’equazione della generica curva di indifferenza e l’ammontare dei due beni contingenti

che l’individuo desidera consumare.

4. Supponete che vi siano solo due attività rischiose, che offrono un rendimento atteso

lordo pari a µ1 = 1.4 e µ2 = 1.2. La matrice delle varianze-covarianze è

2 1

Σ=

1 1

Il rendimento lordo del titolo privo di rischio è R0 = 1.1. Scrivete l’equazione della

frontiera efficiente in presenza di un titolo privo di rischio.

5. Utilizzando i dati della precedente domanda, determinate la composizione del portafoglio di tangenza.