I VALORI MOBILIARI PUBBLICI E PRIVATI

Il mercato mobiliare è parte del sistema finanziario, funzionando da intermediario tra i soggetti che

dispongono di risorse in eccesso rispetto alle proprie esigenze, unità in avanzo (famiglie), e quelli,

invece, in disavanzo (imprese e pubblica amministrazione).

Caratteristiche e classificazione dei valori mobiliari

I valori mobiliari possiedono le seguenti caratteristiche:

1. Sono titoli di massa: sono emessi come strumenti di investimento tra una massa di

investitori;

2. Sono beni fungibili: i tioli appartenenti ad una medesima emissione hanno identiche

caratteristiche che gli consentono di essere scambiati facilmente.

I valori mobiliari possono essere suddivisi in:

a) Titoli di debito: rappresentano forme di prestito che i sottoscrittori concedono agli emittenti;

b) Titoli di capitale: rappresentano quote di partecipazione al capitale di rischio degli emittenti.

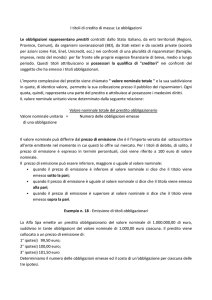

I titoli assumono diversi “valori” a seconda del momento della vita del titolo. Si possono così

identificare quattro diversi significati di “valore del titolo”:

1) Valore nominale (Vn): è l’importo che rappresenta la quota-parte del prestito complessivo,

ed è la base per il calcolo dell’interesse spettante ai sottoscrittori;

2) Valore di emissione (Ve): coincide con la somma pagata dal sottoscrittore al momento

dell’emissione del titolo.

L’emissione può avvenire in tre diverse modalità:

Alla pari: Ve = Vn

Sotto la pari: Ve < Vn

Sopra la pari: Ve > Vn

3) Valore di rimborso (Vr): è la somma che, alla scadenza, l’emittente verserà al sottoscrittore;

4) Valore di mercato (Vm, detto anche valore corrente): è il prezzo al quale i titoli vengono

scambiati sul mercato.

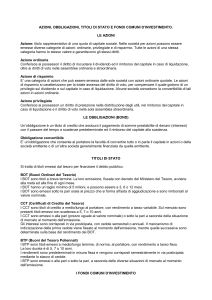

I titoli di debito

I titoli di debito sono costituiti da Titoli di Stato o di altri enti locali, obbligazioni pubbliche e private

Tali titoli vengono remunerati tramite un interesse, che può essere fisso o variabile.

I titoli di debito possono essere classificati secondo diverse caratteristiche:

In riferimento alla tipologia di tasso praticato abbiamo:

Titoli a tasso fisso: il tasso rimane costante per tutta la durata del titolo;

Titoli a tasso variabile: il tasso, stabilito al momento dell’emissione, viene poi legato

all’andamento di alcuni parametri (monetari, finanziari o reali).

1

In base alle modalità di circolazione distinguiamo:

Titoli al portatore: vengono trasferiti mediante consegna manuale del titolo;

Titoli nominativi: recano il nome della persona cui sono intestati e si trasferiscono mediante

annotazione posta sul titolo e riportata in un apposito registro.

Secondo la scadenza (tempo intercorrente dall’emissione al rimborso) dei titoli dividiamo:

Titoli a breve scadenza: con durata non superiore a 12/18 mesi;

Titoli a media scadenza: con durata non superiore a 5 anni;

Titoli a lunga scadenza: con durata superiore a 5 anni.

In base alla natura del soggetto emittente distinguiamo:

Titoli di debito pubblici

Titoli di debito privati

I diversi titoli del debito pubblico dello Stato

Il debito pubblico dello Stato consiste nell’insieme dei titoli emessi dallo Stato per fronteggiare le

sue esigenze a breve e medio-lungo termine. All’interno del debito pubblico si possono distinguere

le seguenti tipologie di titoli: BOT, BTP, CCT, CTZ.

1. BOT (Buoni Ordinari del Tesoro) sono titoli a breve scadenza (3, 6, o 12 mesi).

Essendo privi di cedole di interesse, il rendimento per il soggetto consiste in un interesse implicito

anticipato dato dalla differenza tra il valore di rimborso (che coincide con il valore nominale) e il

prezzo di emissione (sempre inferiore al valore nominale).

Dal punto di vista della tassazione, i BOT sono soggetti ad un’imposta sostitutiva del 12,50%

applicata sugli interessi lordi al momento della sottoscrizione, che si traduce in una maggiorazione

del prezzo di acquisto.

Esempio n. 1

Il sig. Rossi sottoscrive tramite la propria banca € 50.000,00 nominali di BOT semestrali emessi al prezzo

lordo di 98,40, la banca applica la commissione dello 0.30% sul valore nominale e € 10 a titolo di recupero di

spese e bolli (imposta sostitutiva 12,50%).

Interessi lordi = Valore di rimborso 100 – Prezzo lordo di emissione 98,40 = 1,60

Imposta sostitutiva 1,60 x 12,50% = 0,20

Prezzo lordo di emissione

98,40

+ commissione bancaria (0,30%)

0,30

+ imposta

0,20

Costo percentuale di acquisto

100

:

Valore nominale

98,90

98,90

=

50.000,00

costo percentuale

val nominale

:

X

costo acquisto

X = 49.450,00

Costo globale di acquisto: costo acquisto 49.450,00 + recupero spese e bolli 10,00 = € 49.460,00

2

2. BTP (Buoni Poliennali del Tesoro) sono titoli la cui scadenza è compresa tra i 2-3 anni.

Sono emessi normalmente sotto la pari e fruttano un interesse fisso pagabile semestralmente in

via posticipata, riscuotibile tramite cedole.

Esempio n.2

Un risparmiatore possiede € 10.000,00 nominali di un BTP 3,00%, soggetti a imposta sostitutiva (12,50%)

godimento 1/5 e 1/11.

I = 10.000 x 3,00 x 6 = 150,00 ammontare cedole semestrali lorde

1200

150,00 x 12,5% = 18,75 imposta

150,00 – 18, 75 = 131,25 ammontare delle cedole semestrali nette

3. CCT (Certificati di Credito del Tesoro) sono titoli la cui scadenza è compresa tra i 2-10 anni.

Sono emessi normalmente sotto la pari e fruttano un interesse variabile riscuotibile

semestralmente o annualmente. Il tasso di interesse dipende dall’andamento rendimento dei BOT

a cui si aggiunge uno premio percentuale detto “spread”.

4. CTZ (Certificati Zero Coupon) sono titoli la cui scadenza è generalmente biennale

Sono titoli privi di cedola il cui rendimento consiste nella differenza tra il valore di rimborso e il

prezzo di emissione che è sempre sotto la pari.

Le obbligazioni pubbliche e private

Le obbligazioni sono titoli che rappresentano per le imprese una forma di finanziamento a medio

e lungo termine. Tali strumenti possono essere emessi dalle società di capitali, da enti pubblici

economici e dagli enti locali territoriali.

Le obbligazioni cosiddette “ordinarie” prevedono la corresponsione di interessi periodici in base a

un tasso fisso e il rimborso del capitale al valore nominale.

Ad oggi, tuttavia, con l’espansione del mercato finanziario sono nate altre tipologie di obbligazioni

che prevedono forme di rendimento differente.

Vediamo alcune caratteristiche delle obbligazioni:

L’emissione delle obbligazioni avviene normalmente per “pubblica sottoscrizione” tra gli

investitori oppure tramite “Aggiudicazione ad un sindacato bancario” che si occupa del

collocamento tra i pubblici risparmiatori;

Il rimborso dei titoli può avvenire in un’unica soluzione alla scadenza del prestito, oppure

annualmente secondo un previsto piano di rimborso;

Le cedole sono tagliandini da staccare per riscuotere alle scadenze prefissate gli interessi;

La data di godimento rappresenta il giorno a partire dal quale sono esigibili gli interessi

rappresentati dalla cedola relativa al periodo precedente.

3

Quotazione, rappresenta il loro valore corrente di mercato, che si esprime come prezzo riferito

a 100 euro di valore nominale. Quando i titoli sono fruttiferi di interessi questi, pur essendo

riscuotibili in una data scadenza prefissata, maturano progressivamente in proporzione al

tempo decorso dalla data di godimento. Per tale motivo si devono distinguere tre modalità di

quotazione del titoli:

a. Corso “tel quel”: comprende gli interessi maturati dall’ultima data di godimento fino al

giorno di liquidazione della negoziazione; (Corso secco + interessi)

b. Corso “secco”: esprime il solo valore capitale del titolo;

c. Corso “ex cedola”: esprime il valore del titolo privo della cedola in maturazione (Corso

secco - interessi maturati).

Esempio n.3 Vendita di obbligazioni possedute da una S.p.a.

In data 15 marzo La Spa Matrix vende n° 12.000 obbligazioni del valore nominale di € emesse alla pari con

cedole semestrali al 2,20% aventi godimento 1/6 e 1/12 al corso di 100,60 + i. Commissione bancaria 0,50%

N° 12.000 obbligazioni da € 5 nominali = € 60.000 valore nominale complessivo

Corso secco

100,60

+ interessi maturati dal 1/12 al 15 marzo +3g banca

100x2,20x108

183x100

1,298

- commissione di intermediazione (0,50% su 100,60)

Valore unitario di vendita

0,503

101,395

Prezzo complessivo di vendita:

100 : 101,395 = 60.000 : X

X = € 60.837,00

I titoli di capitale

Le azioni sono titoli rappresentativi di quote di partecipazione al capitale di rischio delle S.p.a o

delle S.a.p.a. Esistono vari tipi di azioni con diversi diritti per i possessori.

Le caratteristiche delle azioni sono le seguenti:

Il rendimento è rappresentato da un dividendo corrisposto una volta all’anno in

conseguenza dell’approvazione del Bilancio d’esercizio, sottoposto a tassazione in base al

soggetto percettore;

4

Il valore è collegato all’andamento della società emittente e dalla domanda e offerta del

titolo;

L’estinzione avviene alla cessazione dell’attività aziendale.

Esempio n.4 Acquisto azioni

In data 10 novembre la società Alfa acquista 20.000 azioni a 101,85, provvigione 0,30%, valore nominale

unitario euro 100,00. Determinare il costo di acquisto

Corso secco

+ Provvigione

101,85

0,30

102,15

100 : 102,15 = 20.000 : x

X = 20.430 costo d’acquisto delle azioni

5