Political Risk & Country Analysis

Ottobre, 2013

ISLANDA – Guida Paese

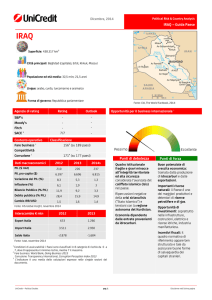

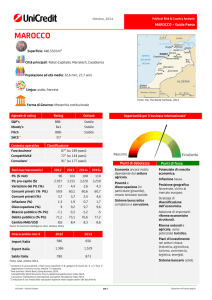

ISLANDA

Superficie: 103.000 km²

Città principali: Reykjavík (capitale), Kópavogur, Hafnarfjörður, Akureyri

Popolazione ed età media: 315,3 mila, 36,2 anni

Lingue: islandese

Fonte: CIA, The World Factbook, 2013

Forma di governo: Repubblica parlamentare

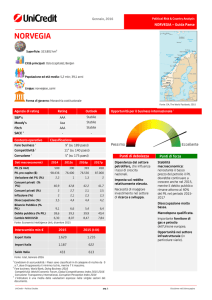

Agenzie di rating

S&P’s

Moody’s

Fitch

SACE 1

Contesto operativo

Fare business 2

Competitività 2

Corruzione 2

Rating

Outlook

BBBBAA3

BBB0/7

Stabile

Negativo

Stabile

Opportunità per il business internazionale 3

-

Classificazione

14° (su 185 paesi)

31° (su 148 paesi)

1° (su 176 paesi)

Dati macroeconomici

2011

PIL ($ mld)

2012

Punti di debolezza

2013s

14

13

14

43.875

41.863

44.149

Variazione del PIL (%)

2,7

1,4

2,0

Inflazione (%)

4,0

5,2

4,0

Disoccupazione (%)

7,4

5,8

4,7

Bilancio Pubblico (% PIL)

-5,6

-3,4

-1,7

122,71

128,99

124,42

PIL pro-capite ($)

Cambio ISK/USD

Fonte: IHS Global Insight, ottobre 2013

Interscambio € mln

2011

2012

Export Italia

84,4

79,4

Import Italia

81,5

65,3

Saldo Italia

2,9

14

Fonte: Istat, ottobre 2013

1

Condizioni di assicurabilità: i Paesi sono classificati in 8 categorie di rischio da 0 a

7, dove 0 rappresenta il minimo rischio, mentre 7 il massimo.

Fare business: World Bank, Doing Business 2013

Competitività: World Economic Forum, Global Competitiveness Index 2014

Corruzione: Transparency International, Corruption Perception Index 2012

3

L’indicatore è una media delle valutazioni espresse nelle singole sezioni del

documento.

2

UniCredit – Political Studies

pag. 1

Rimozione anticipata dei

vincoli di capitale potrebbe

minare la stabilità del

sistema finanziario: il

governo islandese ha imposto

rigide restrizioni ai movimenti

di valuta per evitare una fuga

di capitali all’indomani della

crisi bancaria del 2008.

Anche se le restrizioni sui

capitali hanno messo fine “al

circolo vizioso svalutazioneinflazione”, creano distorsioni

allocative e soprattutto

impediscono al paese di

rientrare sui mercati

internazionali dei capitali.

Tuttavia, una rimozione

anticipata di tali vincoli

potrebbe portare ad una fuga

di capitali.

Debito privato: prima della

crisi le banche concedevano

mutui ad un tasso legato

all’inflazione. Quando

l’inflazione è schizzata al

12,7%, i debiti delle famiglie

sono aumentati

esponenzialmente (108% nel

2013).

Punti di forza

Posizione: vanta una

posizione strategica a metà

strada tra l'Europa e il Nord

America.

Incentivi agli IDE: viene

considerata uno dei paesi più

business-friendly d’Europa.

Stabilità politica e coesione

sociale: la società gode di

elevati standard di vita.

Forza lavoro istruita: la

popolazione è giovane,

istruita, poliglotta. Con il 22%

della popolazione al di sotto

dei 15 anni, l'Islanda ha la

popolazione più giovane

d'Europa.

Sistema fiscale: l’imposta sui

profitti di impresa al 20% è

una delle più basse dei paesi

OCSE. Vengono offerti rimborsi

nel settore cinematografico.

Energia a prezzi

competitivi: poiché il 100%

dell'energia è prodotta da

fonti idroelettriche e risorse

geotermiche, il Paese è in

grado di soddisfare il

fabbisogno energetico delle

industrie a prezzi

competitivi.

Disclaimer nell’ultima pagina

Ottobre, 2013

Political Risk & Country Analysis

ISLANDA – Guida Paese

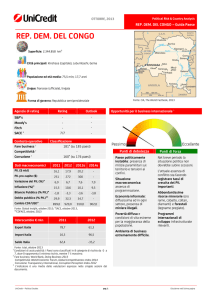

QUADRO POLITICO

Contesto politico

Indicatori politico-sociali

Fonte: Rielaborazione UniCredit su dati

Economist Intelligence Unit, 2013

QUADRO ECONOMICO

Contesto economico

Composizione del GDP 2012

Fonte: Rielaborazione UniCredit su dati CIA, The

World Factbook, 2013

Political Studies

1) Scenario politico.

Dalla primavera del 2013, l’Islanda è guidata da un Governo di centro-destra

formato dal Partito dell’Indipendenza e dal Partito Progressista del Primo Ministro

Gunnlaugsson. Il centro-sinistra, al potere durante la precedente legislatura, pur

portando l’economia del Paese su una traiettoria di ripresa, ha dovuto scontare

l’insoddisfazione dell’elettorato verso le misure di consolidamento economico.

2) Tematiche attuali.

Nel 2008, a seguito del collasso delle tre maggiori banche del Paese, la corona

islandese si è deprezzata dell’80% rispetto all’Euro, in un anno il debito pubblico è

aumentato dal 30% a oltre il 110% del PIL, l’inflazione ha toccato il 12,7% e

l’economia è entrata in recessione (il PIL è crollato del 6,6%). Per affrontare questi

problemi il precedente governo di centro-sinistra:

ha dovuto procedere ad un rifinanziamento su vasta scala del sistema creditizio

nazionale, nazionalizzando le banche in difficoltà (è nata una controversia

internazionale, riguardo ai clienti olandesi e inglesi delle banche islandesi, che a

differenza di quelli islandesi non sono stati tutelati);

avviato un programma di riforme e consolidamento economico per il risanamento

dei conti pubblici in cambio di un aiuto di $2,1 mld da parte dell’FMI;

introdotto stretti controlli ai movimenti di capitale.

Gli islandesi nello stesso periodo hanno avviato un'iniziativa popolare per redigere la

loro nuova carta costituzionale. Un esperimento di democrazia partecipata concluso

con successo nel 2012 quando la nuova Costituzione è entrata in vigore.

3) Scenari futuri.

I partiti vincitori delle elezioni, sebbene vengano ancora considerati come i

“responsabili” della crisi del 2008, sono riusciti a ritornare al potere con un programma

che mira a sostenere le famiglie sulle quali ancora grava un forte livello di debito

privato (108% nel 2013), attraverso la cancellazione dei debiti sui mutui ipotecari.

Nel medio termine, l'attenzione si concentrerà inoltre sull’impegno del Governo a

mantenere il trend di crescita dell’economia ed a ripristinare la fiducia dei mercati

internazionali, necessaria ai fini del ritorno degli IDE ai livelli pre-crisi.

1) Elementi di forza.

Ripresa economica nonostante la crisi bancaria del 2008: partire dal 2011,

nonostante le difficoltà, l’economia è uscita dalla recessione ed è cresciuta del

2,7% nel 2011 e del 1,4% nel 2012, la disoccupazione dopo una prima impennata

al 8% nel 2009 si è assestata al 5,8% nel 2012, la bilancia dei pagamenti è

costantemente in positivo. Inoltre, i tagli alla spesa pubblica hanno permesso un

veloce risanamento del disavanzo di bilancio (dal 5,6% nel 2011 ad un atteso

1,7% nel 2013), anche se il debito pubblico rimane alto (superiore al 120% del

PIL), l’inflazione si è normalizzata (prevista al 4% nel 2013). La corona islandese si

è deprezzata del 40% in termini reali, ciò ha ridotto il costo del lavoro,

compensando gli aumenti salariali e incoraggiando l’afflusso di investimenti diretti.

2) Elementi di debolezza.

Rischio fuga di capitali: il Governo vorrebbe eliminare i controlli sui movimenti di

capitale (istituiti nel 2008 per assicurarsi che i capitali stranieri non lasciassero il

Paese all’indomani del collasso bancario). Il rischio però è che allentando tali

controlli si verifichi una fuga di capitali e ciò faccia crollare la moneta locale. I

creditori stranieri hanno circa $ 7,2 mld bloccati in Islanda.

Secondo la Banca centrale il settore privato non ha abbastanza valuta estera per

ripagare i propri debiti in scadenza ($ 5,8 mld) da qui al 2018. Il problema è che il

surplus delle partite correnti previsto da qui al 2018 non raggiunge neppure la metà

di tale cifra. Esiste quindi un buco di riserve in valuta, pari al 20% del PIL.

3) Scenari futuri.

La ripresa economica dimostra come l’economia islandese goda di una discreta

salute nonostante tutte le difficoltà. Tuttavia, la mancanza di valuta estera nel Paese

è fonte di apprensione per il Governo, la cui volontà sarebbe quella di permettere una

più libera circolazione dei capitali, senza che questo provochi un sell-off della corona

islandese. Il Governo sta cercando di ottenere che i creditori stranieri accettino

svalutazioni sul debito in modo che il paese possa allentare i controlli sui capitali e

non avere un sell-off della valuta nazionale.

pag. 2

Disclaimer nell’ultima pagina

Ottobre, 2013

Political Risk & Country Analysis

ISLANDA – Guida Paese

INTERSCAMBIO COMMERCIALE - IDE

Import dall’Italia per settori (€ mln,

2012)

Fonte: Rielaborazione UniCredit su dati ICE/IME,

2013

1) Scambi con l’Italia.

Le relazioni commerciali tra Italia e Islanda hanno registrato un saldo positivo a

favore dell’Italia nel 2012 pari a €14 mln. Le esportazioni italiane sono state pari a

€ 79,4 mln mentre le importazioni sono state pari a € 65,3 mln.

2) Import settoriale dall’Italia.

L’Italia esporta per lo più prodotti della metallurgia, macchinari e apparecchiature,

apparecchiature elettriche e apparecchiature per uso domestico non elettriche,

prodotti alimentari e prodotti chimici.

3) Interscambio e Investimenti Diretti Esteri (IDE).

Nel 2011, le esportazioni islandesi verso il resto del mondo hanno raggiunto i € 3,9

mld, in crescita rispetto al 2010 quando le esportazioni sono state pari a € 3,3 mld.

L’export islandese è concentrato in due settori, pesca ed industria dell’alluminio,

che insieme rappresentano oltre il 90% delle esportazioni del Paese. A partire dal

2009, il saldo della bilancia commerciale, che è stato spesso negativo, ha iniziato a

registrare importanti surplus, a seguito del deprezzamento del tasso di cambio.

L’Unione europea è stabilmente il primo partner commerciale dell’Islanda, con una

quota rispettivamente del 78,3% delle esportazioni e del 46% delle importazioni.

Il Governo vuole ripristinare la fiducia dei mercati internazionali, necessaria ai fini

del ritorno degli investimenti diretti esteri ai livelli pre-crisi.

QUADRO OPERATIVO

Contesto operativo

1) Contesto operativo.

L'Islanda è una piccola economia aperta. Gli investitori stranieri sono attratti da una

tassa sui profitti di impresa relativamente bassa (20%) e dai costi competitivi

dell’energia elettrica. Nel 2013, l'Islanda e la Cina hanno concluso un accordo di

libero scambio che elimina i dazi sulle esportazioni islandesi per il mercato cinese.

L’Accordo si configura come il primo di questo tipo tra la Cina ed un paese europeo.

L'accordo mira a far diventare l'Islanda un hub di trasporto per le rotte tra l'Asia e

l'Europa attraverso l'Artico. I controlli valutari rimangono un ostacolo non

indifferente per gli investitori stranieri. La decisione dell'Islanda di abbandonare la sua

domanda di adesione all'Ue nel 2013 ha anche creato incertezza e rischia di

danneggiare la fiducia nel paese come destinazione di investimento. Reykjavik

continuerà però a mantenere una proficua relazione con l’Ue, sulla base dell’Accordo

dello Spazio economico europeo (SEE) e della Cooperazione Schengen. Secondo il

Doing Business 2013, l’Islanda si colloca al 14° posto su 185 paesi, mentre per il

Global Competitiveness Report 2014 si classifica al 31° posto su 148 paesi.

2) Pagamenti e riscossioni.

Le procedure per la risoluzione delle cause di insolvenza durano in media 1 anno. Il

tasso di recupero per il creditore ammonta a 85 centesimi sul dollaro. L’Islanda è al

11° posto nella classifica Doing Business 2013 per quanto concerne la facilità nel

risolvere casi di insolvenza.

Principali indicatori DB 2013

Fonte: Rielaborazione UniCredit su dati World Bank, Doing Business

2013 (0 = migliore performance)

Political Studies

I 5 fattori maggiormente problematici per fare business

Fonte: Rielaborazione UniCredit su dati World Economic Forum, the Global

Competitiveness Report 2013-2014. *Classifica stilata in base alle risposte

ricevute dagli imprenditori operanti in loco intervistati.

pag. 3

Disclaimer nell’ultima pagina

Ottobre, 2013

Political Risk & Country Analysis

ISLANDA – Guida Paese

Political Studies

Political Studies:

Francesca Nenci (Head of Political Studies)

Political Risk & Country Analysis*:

Angelica Attolico (Political Analyst);

Luciano Mario Bencivinni (Political Analyst);

Esra Gulfidan (Political Analyst);

Alessia Messina (Political Analyst).

* Political Risk & Country Analysis monitora regolarmente l’area dell’Europa Centro-orientale (AT, BA, BG, CZ, DE, EE, HR,

HU, LT, LV, PL, RO, RU, SK, SLO, SRB, TR, UA), ed altre regioni del mondo tra cui l’ Asia, l’ Africa, il Medio Oriente e l’America

del Sud.

Publication Address

UniCredit - Public Affairs

Political Studies

[email protected]

Disclaimer

Le stime e le valutazioni contenute nella Guida Paese rappresentano l’opinione autonoma e indipendente di UniCredit SpA (di seguito “UniCredit”) e

si basano su dati e informazioni tratte da fonti pubbliche che UniCredit ritiene attendibili, ma sulle quali non rilascia alcuna garanzia e non si

assume alcuna responsabilità circa la loro completezza, correttezza e veridicità.

I dati, le informazioni, le opinioni e le stime espresse sono da considerarsi aggiornate alla data riportata nella Guida Paese. UniCredit si riserva il

diritto di aggiornare/modificare i dati, le informazioni e le opinioni espresse nella Guida Paese in qualsiasi momento senza alcun preavviso.

La Guida Paese è pubblicata da UniCredit puramente a scopo informativo e non costituisce in alcun modo un invito all’investimento nel Paese

oggetto di analisi, né deve essere considerata in alcun modo sostitutiva di una eventuale specifica e personale consulenza rilasciata da UniCredit

direttamente al singolo interessato.

Gli interessati devono effettuare la propria valutazione, determinando in modo del tutto autonomo e indipendente la personale strategia

d'investimento nel Paese oggetto di analisi e la relativa adeguatezza rispetto al proprio profilo di rischio e alla propria situazione economica.

UniCredit, pertanto, non potrà in alcun modo essere ritenuta responsabile per fatti e/o danni che possano derivare a chiunque dall'uso della Guida

Paese tra cui, a mero titolo esemplificativo, danni per perdite, mancato guadagno o risparmio non realizzato.

I contenuti della Guida Paese - comprensivi di dati, notizie, informazioni, immagini, grafici, disegni, marchi e nomi a dominio - sono di proprietà di

UniCredit, se non diversamente indicato, coperti da copyright e dalla normativa in materia di proprietà industriale.

Non è concessa alcuna licenza né diritto d'uso e pertanto non è consentito riprodurne i contenuti, in tutto o in parte, su alcun supporto, copiarli,

pubblicarli e utilizzarli a scopo commerciale senza preventiva autorizzazione scritta di UniCredit, salva la possibilità di farne copia per uso

esclusivamente personale.

Political Studies

pag. 4

Disclaimer nell’ultima pagina