Silvana Malle

Direttore del Centro Studi Est-Ovest e Integrazione Europea

Dipartimento di Scienze Economiche - Università di Verona

Il profilo economico della Cina oggi

Intervento al convegno della Camera di Commercio di Verona

“VERONA NEL MONDO – REPORT 2007”

3 aprile 2007 – Polo Zanotto

In copertina: una veduta odierna della città di Shangai.

Premessa

La crescita impetuosa dell’economia cinese in questi ultimi anni è un fatto clamoroso che,

da una parte, suscita stupore e ammirazione, e dall’altra, apprensione. La domanda che molti si

pongono è quali sono i fondamentali dello sviluppo cinese e per quanto tempo ancora esso è

sostenibile. In questa ottica, questa relazione discute alcuni aspetti della qualità della crescita

economica cinese, mirando ad evidenziarne la problematicità. Un breve richiamo iniziale al ruolo

della Cina nel commercio internazionale serve da sfondo a questa presentazione.

Un’osservazione preliminare è che, dal Secondo Dopoguerra ad oggi , la crescita del

commercio internazionale ha superato regolarmente e abbondantemente la crescita dell’economia

mondiale. Nel periodo 1990-2004 ad una crescita economica mondiale media annua attorno al

2,2% ha corrisposto la crescita media annua del commercio mondiale di circa il 6%. La crescita del

commercio internazionale è stato, quindi, un fattore trainante della crescita economica. In questo

percorso di progressiva globalizzazione, l’elemento di fondo è stata la liberalizzazione degli scambi

e la crescente apertura delle nostre economie al commercio internazionale. Questa apertura è

stata promossa dalle imprese più dinamiche e favorita dalla capacità di reazione delle imprese in

genere alle sfide dalla concorrenza internazionale. All’accresciuto volume di scambi è corrisposto

un accresciuto sforzo di competitività delle imprese.

In secondo luogo, occorre sottolineare che la maggior parte del commercio internazionale

dei paesi avanzati (OCSE) si svolge all’interno di questo gruppo di paesi. Per quanto riguarda

l’Europa, ad esempio, le esportazioni intra-europee sono una quota più o meno stabile, che si

aggira intorno al 75% (questa percentuale cade a circa il 68% per l’Europa dei 25). Il 7,6% delle

esportazioni extra-europee va all’Asia in cui la Cina rappresenta l’1.6%. Per quanto riguarda le

importazioni, la quota intra-europea è all’incirca del 72% (66% per l’UE). Nella quota residua delle

importazioni, l’Asia rappresenta più del 12%, in cui la Cina conta per più del 4%.

Terzo, in confronto all’Europa, gli Stati Uniti d’America risultano relativamente più aperti al

commercio con l’Asia, che rappresenta il 28% delle esportazioni USA (Cina 4.2%) e il 37.2% delle

importazioni USA (Cina il 14%).

Quarto, il peso della Cina nel commercio mondiale è ancora modesto (6.6% delle

esportazioni mondiali e il 6.1% delle importazioni mondiali, dati 2004) per un valore totale delle

esportazioni cinesi di 593 miliardi di dollari e delle importazioni cinesi di 561 miliardi di dollari

(saldo 32 miliardi di dollari), ma è in crescita. Alcuni paesi avanzati beneficiano della crescita

cinese più di altri. I partners più importanti per la Cina (importazioni cinesi) sono il Giappone,

Taiwan, la Corea del Sud, gli USA e la Germania. Quest’ultima esporta verso la Cina cinque volte

più dell’Italia.

Quinto, l’Italia si è rapidamente aperta alle importazioni cinesi. Nel 2003 per l’Italia la Cina

era al 16° posto dopo i principali partners all’esportazione, in maggioranza paesi europei avanzati,

Stati Uniti e Giappone, e dopo la Russia. Con 4,3 miliardi di dollari USA di esportazioni verso la

Cina, l’Italia contava meno dell’1% delle importazioni cinesi. A fronte di una forse eccessiva

timidezza nell’affrontare il mercato cinese in una fase del ciclo in cui la Cina domanda sopratuo

beni intermedi, l’Italia, tuttavia si è aperta rapidamente alle importazioni dalla Cina. Queste nel

2003 rappresentavano solo 11 miliardi di dollari (appena dopo gli USA) – mentre Germania,

1

Francia, Olanda, Regno Unito, Spagna, Belgio e USA contavano per più di 100 miliardi del valore

delle importazioni. Ma già nel 2005, la Cina è diventata il 4° partner nelle importazioni italiane, pe r

un totale di 17 miliardi di dollari (memento: la Germania importa dalla Cina più di 30 miliardi di

dollari di merci). E’ cresciuto il disavanzo commerciale dell’Italia con la Cina, mentre la Germania

continua ad avere un saldo positivo.

Infine, mentre il forte orientamento dell’Italia verso i mercati dei paesi avanzati riflette in

gran parte una struttura produttiva orientata principalmente verso la produzione di beni di lusso,

occorre anche riflettere sulle opportunit à commerciali ancora non sfruttate nelle grandi economie

emergenti, e in particolare in Cina e sull’esitazione forse eccessiva dell’Italia ad investire in quel

mercato. Gli investimenti diretti all’estero sono spesso una fonte di trascinamento delle

esportazioni mediante la penetrazione di una cultura produttiva che contribuisce alla creazione di

rapporti commerciali più stabili. Sotto questo aspetto, l’Italia è rimasta indietro rispetto ad altri

paesi. L’Italia non figura tra i primi dieci paesi partners per Investimenti Diretti dall’estero in Cina,

tra i quali figurano invece (a parte la diaspora cinese) il Giappone, la Corea, gli USA, Singapore e

la Germania. D’altra parte, l’Italia non brilla sia come fonte, che come destinazione di investimenti

diretti dall’estero (IDE). A fronte di IDE (stocks) in entrata pari al 28.5% del PIL in Francia e del

33.5% del PIL dell’UE, l’Italia attrae solo il 12.4 del PIL. A fronte di IDE all’estero del 40.5% del PIL

in Francia e del 40.7% del PIL nell’UE, l’Italia ha investito solo il 16.6% del PIL all’estero

(UNCTAD, World Investment Report 2006).

Ma, vale la pena di investire in Cina? Alcune imprese lo hanno fatto e altre ne stanno

considerando l’opportunit à, a seconda delle proprie capacit à, potenzialit à e ambizioni, ma anche

rischiando poiché non sono del tutto chiare le prospettive offerte dai nuovi mercati, e, per quanto

riguarda la Cina in particolare, il profilo economico del paese è ancora ostaggio di una visione

politica autoritaria e poco trasparente.

In sostanza, la domanda che ci poniamo tutti, economisti e operatori, è: quanto è solido e

quanto può durare lo sviluppo economico cinese? E’ una domanda difficile alla quale non si

possono dare risposte certe. Ma l’osservazione e la valutazione di alcuni dati fondamentali

macroeconomici e strutturali aiutano a capire, anche se non a prevedere con certezza, il possibile

andamento della crescita. Le proiezioni economiche di medio-lungo periodo si basano non tanto

sui dati correnti quanto sull’individuazione dei punti di forza e di debolezza del paese che

consentono di valutare la capacit à di resistenza dell’economia a shock interni ed esterni.

Questa relazione, quindi, cerca di valutare la qualit à della crescita economica cinese

mediante una discussione critica delle fonti della crescita cinese e delle politiche

macroeconomiche e strutturali che la sostengono. In questo tentativo un forte caveat è costituito

dalla continua dinamica del quadro istituzionale di cui è difficile valutare l’impatto economico.

2

1. Crescita economica

E’ noto che le statistiche economiche nazionali della Cina soffrono ancora di serie lacune.

Su queste non mi diffondo: ma un punto sembra acquisito: mentre in passato vi era ragione di

credere che i tassi di crescita fossero sovrastimati, adesso vi è ragione di credere che siano

sottostimati. La rivalutazione dell’apporto dei servizi al PIL ha portato ad una revisione di circa un

punto percentuale della stima della crescita nel 2005. Ormai la crescita si attesta intorno al 10%

(Tavola 1). L’impetuosa crescita del settore privato dell’economia (industria e costruzioni) parte del

quale è nell’economia sommersa può anche indurre il dubbio che la crescita effettiva sia superiore.

Tavola 1. Tasso di crescita del PIL. Stime e proiezioni 2004-2008

PIL

Tasso di crescita

2004

10.1

2005

10.2

2006

10.6

2007

10.3

2008

10.7

Fonte: dati nazionali e proiezioni OCSE, OECD, Economic Outlook, volume 2006/2, 124.

La crescita ufficiale attuale e prevista è quindi superiore a quella del quindicennio

precedente (Tavola 2), manifestando quindi un’impressionante sostenibilit à di lungo periodo.

Tavola 2: Prodotto interno lordo della Cina, 1988-2003

Tasso di crescita

PIL

PIL p.c.

1988-1993

8.9

7.5

1993-1998

9.8

8.8

1998-2003

8.0

7.2

Fonte: China, OECD Economic Surveys, OECD, 2005

Altre economie asiatiche hanno avuto in passato alti tassi di crescita per un lungo periodo In

Giappone il PIL quadruplicò dal 1970 al 1985 . Prima del 1997, anno della crisi finanziaria Asiatica,

Tailandia, Malesia, Indonesia, Filippine, Singapore e Corea del Sud hanno avuto una crescita dell’ 812% del PIL tra la fine degli anni ottanta e la prima met à degli anni ‘90.

Ciò che impressiona in Cina è l’apparente sostenibilit à di lungo periodo dell’alto tasso di

crescita, anche se marcata da fasi di rallentamento ma non di collasso nel 1989-1990 (crisi successiva

ai sollevamenti popolari di Tien An Men) e nel 1997-1999 (contagio della crisi asiatica). A fronte

dell’apparente maggiore robustezza dei fondamentali della crescita in Cina in confronto con altre

economie asiatiche, occorre però considerare il diverso peso delle fonti di crescita in Cina e la loro

sostenibilit à in tempi medio -lunghi.

3

2. Fonti della crescita dal lato della domanda: investimenti, esportazioni nette, consumi

2.1. La domanda interna di investimenti

La crescita in Cina è caratterizzata da un forte contributo degli investimenti, mentre solo di

recente comincia ad osservarsi un debole aumento della domanda di consumo interna. Il tasso di

investimento sul PIL è sempre stato alto e continua ad essere superiore al 40%. Il maggiore fattore di

crescita a partire dalla fine degli anni 90 è stato l’aumento degli investimenti. Secondo le stime del

Fondo Monetario Internazionale (FMI), in questo periodo crescono fortemente il volume di capitale

necessario a produrre un’ unit à di prodotto (rapporto capitale/prodotto) e l’intensit à di capitale rispetto al

lavoro (rapporto capitale/lavoro) (IMF Country Report on China, Novembre, no.05/411, 2005). Cresce

anche, sebbene sulla base dei dati ufficiali precedenti la revisione del PIL, il tasso di investimento sul

PIL, mentre diminuisce la (stima della) produttività marginale del capitale. Diminuisce, anche se rimane

significativo, il contributo della produttivit à totale dei fattori (PTF), mentre cala il contribut o

dell’occupazione sulla crescita. Con la crescita dell’intensit à di capitale, diminuisce l’efficienza degli

investimenti.

Questi fenomeni sembrano essere il prodotto di due tendenze contrastanti: da una parte, grazie

all’espansione dell’economia privata, cresce la produttività in questo comparto produttivo, d’altra parte, la

capitalizzazione stessa dell’industria riduce il ritmo di deflusso di manodopera dall’agricoltura rallentando

l’ammodernamento (e la crescita della produttività) di questo comparto. Congiuntamente, parte delle

grandi spese di investimento finanziate dalle banche di stato a favore dell’industria di stato sono frutto di

decisioni non economiche e di spreco che si riflettono nella crescita periodica dei crediti in sofferenza

delle banche, come è discusso oltre nella sezione relativa al sistema bancario.

E’ possibile che le conclusioni del FMI siano rivisitate alla luce delle nuove stime del PIL che

portano a ridurre il tasso di investimento sul PIL nel 2004 dal 51.2% al 43.8%. Ma resta il fatto che la

crescita cinese è ancora fortemente dipendente dall’investimento di capitale piuttosto che dall’ aumento

di efficienza. Mentre dal punto di vista macroeconomico la sostenibilità del tasso di investimento

sembra garantita dall’alto tasso di risparmio (entrambi sono superiori al 40% del PIL), lo sperpero di

risorse che alimenta la crescita getta un’ombra sul miracolo cinese e segnala potenziali fragilit à di

questo modello di crescita.

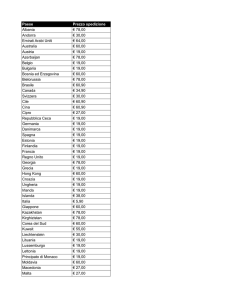

2.2 Il contributo degli Investimenti Diretti dall’Estero (IDE)

Alla crescita cinese a partire dagli anni 90, quando vennero formate Zone Economiche

Speciali sulle regioni costiere e adottata una politica di tassazione preferenziale, hanno contribuito in

misura sostanziale gli IDE. Per molti anni la produttività delle imprese con investimento straniero ha

superato di gran lunga la produttività delle imprese cinesi, in particolare delle grandi imprese di stato

e, fino a pochi anni fa il 70% delle esportazioni cinesi proveniva da questo tipo di imprese.Lo stock di

IDE accumulati in Cina si è progressivamente accresciuto nel tempo e continua a crescere.

L’afflusso di IDE in Cina cresce ancora in termini assoluti anche se cade in relazione al PIL dal 6%

all’inizio degli anni 90 al 3½% dopo il 2000. Rispettivamente in ogni anno dal 2000 al 2003 gli IDE in

USD ammontano a 40,7bn, 46,9bn, 52,7bn e 53,5bn. (OECD 2005 China). Nel 2006 il valore degli

IDE è salito a USD 69 miliardi (BOFIT, 3/ 19.1.2007) il che rappresenta il 6% degli IDE a livello

mondiale (inferiore di due punti percentuali rispetto al 2005).

4

Circa un quarto di questi investimenti è costituito dal reinvestimento dei profitti (retained

earnings) che cresce soprattutto nel settore industriale. Escludendo gli IDE provenienti da Hong

Kong, e quelli provenienti dai “paradisi fiscali” nei quali probabilmente sono riciclati anche capitali

cinesi per godere dei vantaggi fiscali riservati ad investimenti stranieri, i più importanti investitori

diretti in Cina sono Giappone, Corea, Stati Uniti e Taiwan (China,OECD Economic Surveys,

OECD, 2005).Questi paesi sono anche i partners più importanti nelle importazioni cinesi, con

quote rispettivamente del 16.8%, 11.1%, 8% e 11.4% (World Fact Book, CIA, 2005).

E’ possibile che l’apporto di IDE diminuisca negli anni avvenire a seguito sia della probabile

crescita del costo del lavoro, sia dell’unificazione delle imposte sui profitti, che è stato un requisito

per l’entrata della Cina nell’OMC. Esiste ancora una forte discriminazione tra imprese cinesi cui si

applica un tasso del 33% sui profitti e imprese straniere a trattamento privilegiato che pagano tra il

10-15% a seconda del tipo di trattamento di cui godono. Il problema che si pone alle autorit à cinesi

è quello di fissare un tasso di imposta che non scoraggi le imprese straniere dal reinvestimento dei

profitti e non causi un decremento delle entrate fiscali dovuto alla minore tassazione delle imprese

cinesi. E’ da notare che, anche con il trattamento privilegiato, le imprese a capitale straniero

contribuiscono all’erario una somma complessiva per imposte varie pari al 3.6% del PIL (Dati 2003

in China,OECD Economic Surveys, OECD, 2005), cioè circa il 20% degli introiti fiscali, a fronte di

un gettito totale d’imposta sul reddito e sui profitti di 4.1% del PIL e all’introito delle imposte su beni

e servizi pari all’11.1% del PIL (Tavola 3.4 in IMF 2005,36).

2.3. la domanda estera e il contributo delle esportazioni nette alla crescita

Nonostante l’ apprezzamento effettivo della moneta cinese in questi ultimi anni, l’avanzo della

bilancia delle partite correnti continua a crescere. Da un avanzo di 69bn USD nel 2004, la Cina è

passata ad un avanzo di 161bn USD nel 2005, cioè dal 3.6% all’ 8.3% del PIL (OECD, Economic

outlook 2006). Il peso maggiore in questo sviluppo è quello dell’avanzo della bilancia commerciale che

è più che triplicato dal 2004 al 2006, arrivando a 176.4bn USD (Tavola 3). Si noti che il deficit degli

Stati Uniti con la Cina era stimato complessivamente tra gennaio e novembre 2005 al di sopra del

100bn USD (BOFIT 1/2006). Il deficit della bilancia commerciale USA (prodotti soltanto) è salito nel

2006 a più di 230 miliardi di dollari nel 2006, l’ammontare più elevato verso un singolo paese e pari a

circa il 28% del deficit dell’intera bilancia commerciale (USA Census Bureau 2007).

Tavola 3: Il settore esterno: stime e proiezioni OCSE (miliardi USD)

Commercio estero

Esportazioni

Importazioni

SALDO

Crescita vol.export

Crescita vol. import

2004

655.8

606.5

49.3

24.1

21.2

2005

836.9

721.1

124.8

23.8

13.6

2006

1046.5

870.1

176.4

22.0

19.0

Fonte: OECD Economic Outlook 80 database.

5

2007

1270

1066

205

17.0

19.0

2008

1540.3

1306.0

234.3

18.0

19.0

Con un volume totale di commercio con l’estero di circa il 64 % del PIL (2005), la Cina si

configura come un’economia ad alta apertura di mercato, il cui peso sul commercio internazionale

continua a crescere. Come accennato nella premessa, la Cina conquista crescenti quote di mercato in

Europa e negli Stati Uniti. Alla robusta crescita delle esportazioni tra il 2002 e il 2005 (di circa tre volte)

si accompagna anche una forte crescita delle importazioni (di 2.23 volte) a beneficio in larga misura

della Corea e di Taiwan il cui avanzo commerciale con la Cina riflette il ruolo importante negli

Investimenti Diretti dall’Estero (IDE) giocato da questi paesi.

E’ interessante notare che la struttura delle esportazioni cinesi si sta diversificando

geograficamente. Sebbene il Nord America, l’UE e il Giappone rimangano le maggiori destinazioni delle

esportazioni cinesi, queste crescono più rapidamente verso altre destinazioni (America Latina, Africa e

Europa dell’Est): del 32% verso il 20% (Gennaio-Agosto 2006). E’ altresì degno di nota che le imprese

esportatrici cominciano ad emanciparsi dall’ importazione di beni intermedi e ad aumentare il proprio

approvigionamento in Cina (World Bank Office, Beijing, Quarterly update on China, November 2006).

Questi due sviluppi indicano che la crescita cinese diventa gradualmente meno dipendente dalla

crescita dei paesi avanzati e dal loro apporto tecnologico. Ma questo non necessariamente implica che

saldo positivo tra esportazioni ed importazioni rappresenti necessariamente un danno per i paesi

avanzati. In realt à, grazie alla forte domanda interna, le importazioni sia d i beni capitali che di beni di

consumo sono aumentate nel 2006 più velocemente che nel 2005 (Tavola 3).

2.4 la domanda interna di beni di consumo

Comincia a contribuire alla crescita la domanda di consumo interna. A sostegno di questo

sviluppo vi è la crescita dei redditi, in particolare relativa ai ceti urbani.

Resta robusta la crescita del settore delle costruzioni residenziali che trascina la domanda di

beni durevoli. Benché la Cina resti un paese a basso PIL p.c. (circa il 16% di quello degli Stati Uni), la

crescita economica ha prodotto un aumento di ricchezza e di redditi a disposizione delle famiglie. Con

la crescita dei redditi disponibili nelle aree urbane del 10% nel 2005 e di un ulteriore 10% nei primi nove

mesi del 2006, le spese di consumo al dettaglio sono aumentate del 12% in termini reali nel 2005 e del

13% nel terzo trimestre del 2006 rispetto allo stesso periodo dell’anno precedente (BOFIT 2006/4 e

World Bank, 2006).

E’ da notare che in Cina le spese di consumo al dettaglio sono utilizzate come una proxi della

domanda di consumo e che i conti nazionali tendono a sottostimare di 2-4 punti percentuali il consumo

delle famiglie rispetto alle indagini per campione (household surveys). La forte crescita economica

implica, dunque, una crescita dei consumi, anche se questa è lenta e meno dinamica della domanda di

investimento. Crescono finalmente anche i redditi delle zone rurali (11.4% nel 2006 (primi nove mesi),

grazie anche alle rimesse degli emigranti interni al paese (dalle zone rurali alle zone urbane)

trascinando un aumento di spesa in consumi (9.3% nella prima met à del 2006), anche se il divario di

reddito tra zone urbane e zone rurali resta forte (vedi sotto).

6

3. Qualità della crescita economica

3.1 Alto costo della crescita e eccesso di capacità

Da quanto esposto sopra, la crescita economica della Cina è il risultato di un forte tasso di

investimento che continua ad accrescersi (più rapidamente della domanda di consumi) e del saldo

positivo della bilancia commerciale con l’estero che è aumentato velocemente dopo l’entrata della Cina

dell’OMC (Organizzazione Mondiale del Commercio) nel 2001. Contribuisce, ma ancora debolmente,

alla crescita del PIL anche la crescente domanda interna di consumo a riflesso dell’aumento dei redditi

reali soprattutto urbani, ma anche rurali.

Una prima considerazione, sulla base di queste osservazioni, è che la crescita economica

cinese è costosa e poco efficiente. Lo spreco di risorse è dovuto soprattutto alla cattiva gestione delle

imprese di stato che godono di facili finanziamenti (vedi sotto) e allo sforzo di ogni governo regionale di

dotarsi di capacit à produttiva che ne garantisca l’autosufficienza economica e di mantenere in vita le

proprie imprese anche se inefficienti. Entrambi questi fattori riflettono ambizioni politiche che trovano

giustificazione nel contesto di partito-stato che ancora caratterizza la Cina e nelle distorsioni nell’uso

delle risorse provocate da organi amministrativi centrali e locali nella loro logica di potere. Un eccesso

di capacit à, anche dovuto alla mancata integrazione del mercato interno, si manifesta in vari settori,

dall’industria automobilistica, del cemento, ferro, alluminio all’industria dell’acciaio.

Una conseguenza pesante, e potenzialmente pericolosa, di questo modo di governare è che lo

spreco di risorse limita la capacit à di spesa da parte del governo centrale e dei governi provinciali e,

quindi, la capacit à di affrontare in maniera più risoluta il problema delle disuguaglianze tra città e

campagne e tra zone costiere e le province interne e occidentali più arretrare che alimentano flussi

migratori legali e illegali e insostenibili discriminazioni sociali.

3.2 Disagi nelle zone rurali

I contraccolpi sociali di una crescita tumultuosa sono gi à percepib ili nelle campagne. Cresce il

risentimento contro i modi e i costi di urbanizzazione.

Vi è crescente disagio nelle zone rurali per il modo in cui vengono urbanizzate zone agricole a

favore di nuovi insediamenti produttivi e residenziali, e assegnate le rendite dell’incipiente

urbanizzazione China, (OECD Economic Surveys, China, 2005). Questi fenomeni, sebbene localizzati

nelle regioni a maggiore espansione, potrebbero trascendere in disordini difficilmente controllabili.

Crescono la corruzione e il risentimento popolare. Con un rapporto da 1 a 10 tra il valore della terra in

zone rurali comparata a quella urbana, secondo un rapporto ufficiale (Financial Times, 01.03.2006)

l’incentivo ad appropriarsi a basso prezzo della prima per l’urbanizzazione è forte tra i funzionari

pubblici.

Stime ufficiali portano il numero di dimostrazioni da 10,000 nel 1994 a 70,000 nel 2004. In gran

parte, queste sono dovute alla reazione popolare contro autorit à locali che non compensano l’esproprio

della terra a fini di riconversione urbana neanche in misura minima o garantendo un’altra fonte di

reddito (BOFIT 4/2006). Inoltre, il sistema collettivo di assegnazione della terra ai singoli che non

godono di diritti di propriet à ma solo di usufrutto per quanto di lungo periodo, con duce ad un

7

risarcimento per esproprio, qualora questo avvenga, non ai singoli, ma alla collettivit à di villaggio che

eventualmente ridistribuisce i compensi all’interno della comunit à, oppure assegna nuovi appezzamenti

di terra non necessariamente di pari produttività agricola. La possibilit à di schemi di risarcimento ai

singoli attraverso l’assegnazione di pensioni minime é stata considerata, ma non è chiaro quale è il

livello di amministrazione che potrebbe o dovrebbe sopportarne gli oneri.

3.3 Disuguaglianza dei redditi

Nel frattempo cresce la disuguaglianza dei redditi. Le differenze regionali espresse in PILp.c.

sulla base di PPP (purchasing power parities) vanno da 1 a 9 (OECD 2002). Mentre Shanghai ha un

PIL p.c. in PPP equivalente a quello della Corea del Sud, quello del Tibet è equivalente al Camerun. E’

ancora forte la differenza tra redditi urbani e rurali, questi ultimi in media arrivano a circa 30 euro al

mese, mentre i redditi urbani raggiungono circa 100 euro al mese. Il coefficiente Gini per la Cina è

stimato a 0.45, un livello considerato dall’ONU al limite delle condizioni di stabilit à sociale (BOFIT

Weekly, 44/3.11.2006).

Mentre la frattura sociale provocata dalla crescita disordinata rischia di provocare reazioni,

anche politiche, di imprevedibile impatto, altri disequilibri di carattere eminentemente economico ed

istituzionale non devono essere sottovalutati in un’ottica di medio periodo.

3.4. Bassa spesa sociale

Il tasso di spesa pubblica consolidata sul PIL (27.4%) è al di sotto della media dei paesi OECD

(44.5%) e di tutti i paesi dell’OECD esclusa la Corea e il Messico, secondo uno studio dettagliato che

include anche spese straordinarie di bilancio e sussidi alle imprese (Challenges for China’s Public

Spending. Toward Greater Effectiveness and Equity, “China in the Global Economy (series)”, OECD,

2005).

Il ruolo della spesa pubblica nell’economia appare debole, e soprattutto distorto, quando ne

siano considerate le destinazioni prioritarie. Mentre le spese di bilancio sono cresciute ad un tasso del

17% dal 1998 al 2004, le spese di capitale e la spesa amministrativa sono cresciute, rispettivamente

del 20% e del 28,5 %, contando nel periodo 1998-2003 per più del 50% dell’ incremento di spesa

pubblica totale.

Nel 2003 la somma di queste due voci sulla spesa totale è arrivato a circa il 37%. In confronto, le

spese per le pensioni e altre forme di assistenza sociale costituiscono meno dell’11% della spesa, che

equivale a circa il 2.2% del PIL . La percentuale di spesa per istruzione, sanità, cultura e scienza arriva a

circa il 19% del bilancio di spesa (3.7% del PIL) meno di un quinto della spesa media tra i paesi

dell’OCSE. Benché il livello di alfabetizzazione in Cina sia alto se paragonato a molte economie

emergenti, la sfida che si pone al paese è quella di elevare il livello di istruzione obbligatorio, ancora

limitato a 9 anni di scolarità (riforma introdotta nel 1995), e di ridurre gli squilibri all’accesso nelle regioni

meno avanzate e tra i meno fortunati nelle città. Poiché l’istruzione è finanziata per la maggior parte

dagli enti locali, le regioni più povere (anche considerati i trasferimenti) hanno minori disponibilità e

rischiano di regredire ulteriormente in capitale umano. Gli immigranti illegali nelle città non hanno diritto

ad alcun servizio pubblico, incluse le scuole per i propri figli.

8

Data la difficolt à in Cina, come in altri paesi, di modificare drasticamente le destinazioni di

spesa, è auspicabile che un aumento, in termini assoluti e relativi, delle spese sociali possa essere

finanziato dall’aumento di introiti fiscali senza che questo penalizzi i ceti più deboli e/o le imprese più

efficienti.

3.5. Bassi introiti fiscali

La Cina ha avviato una serie di riforme sulla tassazione, ma si muove ancora con gradualit à

forse eccessiva limitandosi spesso alla sperimentazione locale, piuttosto che progredire decisamente

verso un sistema contributivo più efficace e più equo. Le nuove statistiche sulla crescita pubblicate nel

2006, infatti, mettono in luce ancora più chiaramente rispetto ad analisi la debolezza del sistema fiscale

cinese. Statisticamente, le entrate fiscali, esclusi i fondi straordinari di bilancio, complessive nel 2004

cadono infatti dal 19.4% al 16.6% del PIL (FAN Gang and He Liping, Bigger than Italy? “Global Source,

China Monthly Report” 2006). Considerando che circa un terzo delle entrate provengono da pagamenti

per la sicurezza sociale e fondi di bilancio straordinari dei governi locali, le cui assegnazioni di spesa

sono definite per legge, la flessibilit à di bilancio in Cina appare alquanto limitata e certamente

inadeguata ai bisogni potenziali di spesa di un’ economia in forte crescita e con gravi disparità di

reddito individuali, sociali e regionali.

Le riforme in questa area riguardano l’IVA (Imposta sul Valore Aggiunto) per la quale è in corso

un esperimento nel nord-est del paese che dovrebbe portare alla transizione dall’imposta sulla

produzione a quella sul consumo. Nell’ IVA adesso applicata non vi sono crediti d’imposta sui beni

capitali. I servizi, inclusi quelli finanziari, sono ancora esclusi dall’IVA. Alcuni servizi sono soggetti ad

un’imposta sugli affari. Restano diversificati i tassi di imposta sui profitti d’ impresa di cui continuano ad

avvantaggiarsi (in linea di principio) le imprese finanziate da capitale straniero, che pagano imposte

inferiori o sono esonerate dal pagamento di imposta. Esiste un’imposta sul reddito delle persone con

tassi marginali d’imposta differenziati, il cui gettito è però insignificante, benché si applichi anche redditi

minimi. Restano a livello locale una miriade di imposte, tasse e obblighi di tipo quasi feudale e arbitrarie

sui redditi agricoli che il governo intende abolire, con il rischio però che si trovino in difficoltà gli

organismi amministrativi locali ai quali compete, come già rilevato, la maggior parte di spesa per

l’istruzione e la sanit à .

3.6. Ingegneria fiscale e opacità dei conti pubblici

I governi locali non sono autorizzati a ricorrere al credito esterno bancario o sotto forma di

emissioni obbligazionarie e che abbiano una libert à di imposizione fiscale molto limitata.

Mentre questo sistema offre in linea di principio la garanzia di tenere sotto controllo la spesa

decentrata, esso conduce anche a forme di ingegneria fiscale poco trasparenti e, di fatto, perverse,

quali la creazione e/o intermediazione di imprese pubbliche che possono accedere al credito bancario.

Quale sia l’effettivo indebitamento pubblico delle amministrazioni locali di fatto non si sa. Ciò mette in

dubbio la fondatezza dei dati sull’indebitamento pubblico della Cina.

9

4. Gestione macroeconomica

La gestione macroeconomica di bilancio in Cina è formalmente prudente e piuttosto

conservatrice, essendo ispirata soprattutto all’obiettivo di contenimento delle spese sociali. La Cina è

riuscita a contenere a lungo il deficit al di sotto del 3%,ed a raggiungere l’equilibrio di bilancio del 2004

e, persino un saldo positivo negli anni successivi (Economic outlook, OECD Volume 2006/2, No.80,

December e Country Report on China , IMF November, No.05/411, 2005)

4.1 Sostenibilità del debito pubblico: dati ufficiali e sfide incombenti

Con un debito estero di 270bn USD pari al 14% del PIL (a fronte di riserve in moneta estera

1000 bn USD) e un debito interno ufficiale di circa 24% del PIL (dal quale sono però escluse

passivit à potenziali accumulate in aree del settore pubblico), la Cina si colloca tra le economie

emergenti più solide, essendosi anche guadagnata nel 2005 il credit rating A (sesto livello) sul

debito estero a lungo termine da parte di Fitch , pari a quello del Cile e della Corea del Sud (BOFIT

42/2006)

Nell’ottica della sostenibilit à della crescita, tuttavia, occorre non trascurare che, come richiamato

sopra, gli equilibri di bilancio in Cina nascondono una struttura sia degli introiti che della spesa pubblica

poco compatibili con le sfide che si pongono ad un paese in rapida modernizzazione: in particolare il

superamento degli squilibri sociali che la crescita tumultuosa rischia di aggravare e il miglioramento

dell’efficienza dei meccanismi di mercato soprattutto finanziari.

4.2. La sfida demografica

Sotto il primo aspetto, occorre ricordare che la Cina è un paese in rapido invecchiamento

(Tavola 4) come emerge nel confronto con altre grandi economie emergenti.

Tavola 4: popolazione per fasce d’età, Brasile, India e Cina

Demografia

popolazione

et à media (anni)

et à attiva (%)

0-14 anni

Brasile

186 milioni

28

68%

26%

India

1,080 milioni

25

64%

31.2%

Cina

1,306 milioni

32

71%

21.4%

Fonte: “The World Fact Book”, CIA, 2006

Secondo uno studio della Banca Mondiale, la percentuale di popolazione al di sopra dei 60

anni (et à pensionabile per gli uomini, mentre quella delle donne è di 55 anni) salir à dall’attuale

11% al 28% nel 2040. Attualmente solo il 25% (200 milioni di persone) della popolazione lavorativa

ha diritto ad una pensione. Di questi il 15% è composto da impiegati pubblici, il 30% da agricoltori

e il 55% da occupati nelle imprese. La gestione dei contributi pensionistici che prima spettava ai

livelli bassi dell’amministrazione (municipalit à e citt à) è portata gradualmente a livello delle

provincia per consentire una redistribuzione più facile. Ma in mancanza di un sistema nazionale, i

differenziali restano forti tra regioni ricche e regioni povere. Nel 2003 solo 7 milioni di cittadini sono

10

registrati in schemi di pensione volontari. Si prevede che la politica delle nascite fin qui seguita in

Cina porter à ad un carico comparativamente maggiore sui giovani che tra non molto dovranno

essere in grado di provvedere non solo al sostentamento dei genitori ma anche a quello dei nonni

(BOFIT” 32/2005)

Una forte solidariet à delle famiglie e un alto tasso di risparmio (legato anche alla mancanza di

supporti pubblici) hanno consentito finora la permanenza di forme di assistenza economica intrafamigliare che a lungo sono state un aspetto emblematico della cultura orientale. L’urbanizzazione e il

progressivo cambiamento dei modelli di vita, tuttavia, rischiano di condurre nel tempo ad un

allentamento di questi vincoli di solidariet à. Occorre, quindi, che il governo cinese avvii presto politiche

di assistenza sociale per le fasce più disagiate, e questo compito è reso comparativamente più difficile

dalla struttura demografica del paese.

4.3 Mercati poco trasparenti

Sotto il secondo aspetto – miglioramento dei meccanismi di mercato – occorre richiamare i modi

di funzionamento del mercato del credito e del mercato dei capitali che alimentano la crescita

eccessiva degli investimenti e della capacit à produtt iva con il rischio di riprodurre fenomeni di larghi

crediti prima in sofferenza e poi inesigibili già sperimentati in passato, e di provocare bolle speculative

nei mercati azionari che sono ancora poco trasparenti ed esposti ad interferenze pubbliche. In passato

l’accumulazione di crediti bancari non esigibili è stata stimata attorno al 30-60% del PIL, rendendo poco

credibile la stima ufficiale del debito pubblico. Con la crescita impetuosa degli ultimi anni si è verificato

in Cina il fenomeno del growing out of debt, che però deve essere apprezzato con molta cautela (vedi

sotto). Il recente, e non imprevedibile, collasso dei mercati azionari è anch’esso rivelatore di disfunzioni

che dovrebbero essere rapidamente riparate per proteggere i piccoli investitori da ondate speculative e

impedire che ondate di sfiducia intacchino negativamente i sentimenti favorevoli al mercato sui quali si

è fortemente basata l’espansione economiche dell’ultimo decennio. Di queste disfunzioni attuali e

potenziali tratta la sezione che segue.

5. Il settore finanziario

L’eccessivo livello di investimento e la sua bassa efficienza discussi sopra trovano le loro cause,

principalmente, in un assetto istituzionale e amministrativo e in comportamenti che faticano ad adattarsi

alle necessit à e all’etica di un’economia di mercato. Ma contano anche scelte di politica economica di

breve periodo che difficilmente saranno sostenibili alla luce dei loro temibili effetti secondari di cui un

esempio è la difficile gestione del tasso di cambio, di cui si tratta nell’ultima parte di questo articolo.

Nel passaggio dall’ economia pianificata all’economia di mercato, il bilancio cinese si è liberato

dell’onere di finanziare direttamente gli investimenti. Così come in altre economie in transizione, sono

stati creati istituti di credito commerciali di stato.

11

A queste istituzioni statali è stato affidato il compito di finanziare, con crediti a medio e lungo

termine, le imprese di stato e, in linea di principio, le imprese “non di stato”, come pudicamente è stato

definito il settore adesso riconosciuto, più o meno chiaramente, come privato. La trasformazione ha

portato alla creazione di quattro grandi Banche di Stato settoriali, Agricultura, Industria e Commercio,

Costruzioni, e Estero (Banca di Cina), che hanno una posizione dominante sia nell’attrazione dei

depositi, sia nell’erogazione del credito. Insieme con altre banche pubbliche (Joint-Stock Banks e City

Commercial Banks), il settore finanziario pubblico controlla i ¾delle attivit à (assets).

In questo la Cina si differenzia da altre economie di mercato emergenti, compresa la Russia,

poiché è mancata la privatizzazione degli istituti bancari. Le grandi banche statali finanziano le più o

meno grandi imprese statali e, dato anche il meccanismo di nomina politica dei dirigenti, le politiche di

credito sono soggette a controlli e influenze delle autorit à di governo centrale e locale. Le banche meno

grandi estendono anche credito al settore “non di stato”, ma alle piccole e medie imprese private

manca quasi del tutto l’accesso al credito.

5.1 Fonti di finanziamento degli investimenti

Quasi la met à degli investimenti fissi proviene dall’autofinanziamento delle imprese che è in

crescita. Al secondo posto come fonti di finanziamento sono le banche (Tavola 5).

Tavola 5: Fonti di finanziamento degli investimenti in Cina, percentuali 1999-2004

Fonti

Stato

Credito bancario

Obbligazioni

Capitale estero

Autofinanziamento

Altro

1999

7,1

22,9

1.2

7,6

45,3

15,9

2000

7,0

23,9

0,8

6,2

44,8

17,3

2001

7,2

22,2

0,5

5,5

46,3

18,3

2002

7,5

22,8

0,5

5,2

45,8

18,3

2003

5,5

23,5

0,3

4,8

47,5

18,4

2004

4,2

20,4

0,3

4,3

51,3

19,5

Fonte: IMF 2005, cit.

Il credito ufficiale è erogato soprattutto alle imprese di stato che sono comparativamente meno

efficienti e, di regola, a (bassi) tassi di interesse fissati dalla Banca Centrale. Si noti che il tasso di

interesse è stato mantenuto a lungo molto basso, proprio per evitare che aumentasse ancora di più il

volume di credito in sofferenza, per l’inadempienza delle grandi imprese di stato e per la reticenza a

non rinnovare loro il credito di fronte a pressioni politiche.

5.2 Basso livello della gestione del rischio nel credito bancario e facile ricorso alla

ricapitalizzazione bancaria

Il risultato di queste politiche, insieme con una regolamentazione finanziaria (credit rating)

arretrata e non adeguata agli standard internazionali ha portato in passato all’accumulazione di crediti

non esigibili, e alla necessit à ricorrente di ricapitalizzazioni bancarie finanziate dallo stato.

12

Le ultime tra queste, una realizzata nel 2004, a favore della Banca di Cina e della Banca delle

Costruzioni, è costata USD 45bn e un’altra nell’aprile 2005 a favore della Banca dell’ Industria e del

Commercio è costata 15bn USD. Dal 1998 l’apporto cumulativo dello stato (incluso quello delle State

Assets Management Companies (vedi sotto) alla ricapitalizzazione bancaria è stato pari al 17% del PIL

nel 2004. L’OECD (Economic Surveys, China 2005) stima che questo apporto salirebbe almeno al 30%

del PIL 2004 qualora fossero incluse le stime ufficiali del credito non esigibile. Sulla base di queste

considerazioni, il debito pubblico totale (interno ed estero) arriverebbe a più di 50% del PIL, un livello

certamente sostenibile ai tassi di crescita cinesi, ma meno brillante di quanto appare dai dati ufficiali.

Sono stati anche utilizzati schemi di separazione dei crediti non esigibili dalle banche, affidandoli

a società (sempre statali) di gestione del credito (State Assets Management Companies, S AMCs) create

ad hoc e destinate a scomparire una volta terminato il compito loro affidato. Queste società, anch’esse

statali, sono incaricate, tramite la vendita (soggetta a restrizioni) di propri titoli, di recuperare almeno

parte del valore del credito in sofferenza. In cinque anni dal 1999 è stato recuperato solo il 20% del

valore dei crediti trasferiti (al loro valore di registro originario) – un valore molto basso rispetto

all’esperienza di altre economie asiatiche, e non è chiaro come siano state utilizzate queste somme. Il

pericolo che le SAMCs tendano a diventare istituzioni di copertura e che la riconversione dei crediti

avvenga tramite altre istituzioni pubbliche compiacenti affiora da conversazioni con alcuni dirigenti. Un

ulteriore pericolo è che non vi sia chiarezza sui costi di questi schemi per il bilancio dello stato. Infatti

solo la ricapitalizzazione diretta dello stato appare nel bilancio (12% del PIL 2004) mentre il restante 5%

(tramite le SAMCs) non appare come voce di spesa pubblica.

Nel contempo sono state approvate riforme che mirano ad aumentare l’efficienza del credito

bancario mediante una parziale liberalizzazione dei tassi di interesse e della gestione delle attivit à

finanziarie (Financial Times 01.03.2006; OECD Economic Surveys, China, 2005). Ad esempio, alcune

banche sono state autorizzate a vendere direttamente al pubblico una piccola parte dei crediti non

esigibili, ma non è risolto il nodo ombelicale che lega le banche di stato alla politica e agli interessi di

parte, e la mancanza di una procedura seria dei fallimenti costituisce un serio ostacolo alla

riconversione del credito.

Un indice di questo malessere di fondo del sistema bancario cinese è che la redditivit à delle

banche cinesi resta alquanto inferiore, non solo agli standard internazionali, ma anche a quelli di altre

economie asiatiche di mercato emergenti, come Singapore, Malesia e Tailandia (OECD Economic

Surveys, China, 2005)

5.3. Partecipazione di investitori stranieri

E’ possibile, ma ancora aperto a dubbi, che un certo miglioramento possa verificarsi con la

partecipazione di investitori stranieri nella gestione di alcune banche, come previsto dai requisiti di

accessione nell’OMC. Ad esempio, un consorzio di investitori guidati dalla Citigroup statunitense ha

acquistato recentemente l’86% della Guandong Development Bank nella Cina del Sud, una banca

con crediti in sofferenza per il 22% del credito totale. La Citigroup ha ottenuto il controllo del 20%.

Questo consorzio include quattro grandi società cinesi olt re a una partecipazione del 5% dell’IBM

(BOFIT 47/2006). Poiché gli investitori stranieri complessivamente non possono controllare più del

25%, resta da vedere se queste quote saranno utili a stimolare una gestione migliore dei crediti.

13

5.4. Mercato azionario e obbligazionario e interferenza dello stato

Né funzionano bene finora, a contrappeso di un settore bancario ancora in fase di lento

aggiustamento, il mercato azionario e quello obbligazionario entrambi caratterizzati da una forte

presenza pubblica.

Solo recentemente sono state immesse nel mercato quote azionarie appartenenti direttamente

allo stato e prima non commerciabili. Il mercato azionario è segmentato. Le modalità più importanti per

numero sono le azioni di tipo A e quelle di tipo B. Le azioni denominate A sono riservate ai soli cittadini

cinesi e, attualmente, a pochi autorizzati investitori stranieri. In origine erano emesse da compagnie

relativamente piccole, e con bassi standards di contabilità e pubblicità. Le azioni denominate B e le cui

società emittenti dovevano uniformarsi agli standards internazionali di contabilità, prima del 2001, erano

accessibili solo a investitori stranieri. Adesso sono accessibili anche agli investitori cinesi. Nonostante

questi sviluppi che avrebbero dovuto portare alla confluenza di questi due tipi di azioni in un unico tipo,

restano le distinzioni tra azioni A e azioni B. A tutt’oggi nella borsa di Shanghai, più di 800 azioni

societarie sono quotate nella denominazione A, e solo 50 nella denominazione B. Alcune sono quotate

in entrambi i segmenti. E’ interessante notare che i valori degli scambi delle azioni A, benché i relativi

standards di contabilità fossero inferiori, sono stati nel tempo molto superiori e più dinamici degli altri,

attraendo principalmente i risparmi di piccoli investitori cinesi.

Ad accedere ai listini di borsa sono quasi unicamente le imprese statali mentre anche il mercato

obbligazionario resta sottosviluppato anche perché ne sono praticamente escluse le imprese non statali.

Le grandi banche di stato, esclusa la Banca dell’Agricoltura con crediti inesigibili pari al 24% del credito

totale e la cui ricapitalizzazione costerebbe circa 100 miliardi di USD (BOFIT 4, 26.1.2007), sono state

quotate in borsa a partire dal 2005. Le prime sono state la Banca delle Costruzioni, quotata sul mercato

di Hong Kong, e la Banca di Cina. Nel 2006 è stata quotata simultaneamente nelle borse di Hong Kong

e Shanghai la Banca dell’Industria e del Commercio con un’OPA pari al 17% delle azioni (22 miliardi di

USD) (BOFIT 43, 27.10.2006). In tutti questi casi, trascinato dalla domanda, il valore delle azioni è salito

rapidamente rispetto al valore iniziale di quotazione.

La mancanza di investitori istituzionali rende i mercati azionari cinesi opachi, più facilmente

esposti all’irrazionalità di un mercato poco informato ( China in the World Economy. The Domestic

Policy Challenges, OECD 2002) e non ha facilitato, come pure era nelle intenzioni esplicite delle

autorità, il miglioramento della corporate governance. Inoltre, l’entusiasmo con il quale le famiglie

cinesi hanno cominciato ad investire in azioni usando i risparmi prima depositati nei conti bancari,

nonostante non vi siano stati notevoli miglioramenti nei requisiti di contabilità e trasparenza delle

società quotate in borsa, giustifica la preoccupazione che molti, e non necessariamente ricchi,

cittadini cinesi possano incorrere perdite importanti in forti sbandamenti di mercato, quale quello

avvenuto recentemente e che ha portato ad una perdita di più di 100 miliardi di euro nel giorno 27

febbraio scorso (BOFIT 9, 2.3.2007).

5.5. Eccesso di capacità

Il risultato di una forte presenza e interferenza pubblica nei mercati finanziari è che imprese

inefficienti anche di grandi dimensioni continuano a coesistere con imprese private in espansione il cui

contributo alla crescita è diventato di primaria importanza e la cui efficienza è di gran lunga superiore

(OECD, China, 2005). Il sistema produttivo cinese è costipato per un eccesso di capacit à produttiva

alimentata da investimenti che potremmo definire “pubblici”.

14

A lungo, il governo ha cercato di salvare le unit à produttive inefficienti favorendo o imponendo

mergers and acquisitions (M&A) con imprese efficienti, invece di introdurre una sana legislazione sui

fallimenti. La recente approvazione di una legge sui fallimenti è un passo sulla giusta via. Sar à

necessario osservare attentamente come si svolger à la sua applicazione: un processo

necessariamente esposto a rischi di interpretazione e pressioni politiche nel contesto di un apparato

giudiziario non indipendente.

Il continuo sperpero di risorse è favorito dalla crescita dei risparmi e dei depositi bancari a

garanzia dei quali vi è il convincimento che le banche di stato sono troppo grandi per fallire. Come gi à

accennato sopra, il livello di risparmio è altrettanto alto che il livello di investimento. Nel 2005 lo stock di

depositi è cresciuto del 18% (a fronte di una crescita del credito del 13%) grazie soprattutto ai

comportamenti sia delle famiglie, i cui depositi sono cresciuti più rapidamente, di quelli delle imprese,

anch’essi in crescita. Mentre l’alto livello di risparmio famigliare è una caratteristica delle economie

asiatiche e della scarsa protezione sociale di cui gode la popolazione (risparmio precauzionale) - e

l’aumento dei depositi riflette l’aumento dei redditi reali a disposizione – crescenti depositi da parte

delle imprese riflettono non solo la buona congiuntura economica, ma anche la reticenza a distribuire i

profitti agli azionisti che riflette una corporate governance sui generis della Cina.

5.6. Distorsioni nell’ allocazione del credito. Il credito informale

Restie a condividere i profitti con i propri azionisti, le imprese cinesi preferiscono accantonare

per investire. La mancanza di una protezione adeguata delle degli azionisti di minoranza facilita questo

tipo di gestione dei profitti. Accanto all’autofinanziamento le imprese private ricorrono al credito

informale, una fonte non indifferente di risorse finanziarie, e abbastanza comune nei paesi orientali. Il

credito informale rappresenta circa il 30% delle risorse finanziarie delle PMI nelle aree costiere più

sviluppate, e più del 70% nelle aree occidentali meno sviluppate. I fondi possono essere prestati da

individui, imprese o organizzazioni finanziarie illegali. Alcune forme di credito informale, che in futuro

potrebbero emergere come banche private, sono monitorate dalla Banca Centrale. I tassi di interesse

applicati sono alquanto superiori ai tassi ufficiali. Arrivavano al 12% nel 2004 in alcune province del

sud, secondo un rapporto della Banca Centrale (OECD Economic Surveys, China, Volume 2005/13,

September 2005, 144), quasi tre volte il tasso di interesse ufficiale.

In sostanza, la maggior parte del credito ufficiale erogato dalle grandi banche di stato finanzia le

imprese di stato, alcune delle quali hanno anche accesso al finanziamento di borsa. Queste sono le

imprese comparativamente meno efficienti: sulla base di dati industriali risulta che la produttivit à totale

dei fattori (PTF) delle imprese sotto il controllo diretto dello stato è meno della met à della PTF delle

imprese private. Minore, oppure meno diretto, è il controllo dello stato, migliore è la performance delle

imprese (OECD, China, cit., 98). Benché nel settore industriale più del 50% del valore aggiunto sia

ormai imputabile alle imprese private, il ruolo ancora rilevante delle imprese di stato e la dipendenza di

queste imprese dal credito ufficiale e dal finanziamento di borsa, in un contesto di bassa trasparenza

dei conti e delle decisioni sia di produzione che di erogazione del credito, costituisce un elemento di

fragilit à del sistema economico cinese.

15

6. Surriscaldamento dell’economia e politica monetaria

L’economia cinese cresce rapidamente in condizioni di apparente stabilit à. L’inflazione misurata

con il deflattore del PIL che era salita al 6.9% nel 2004 è scesa al 3.8% nel 2005 e continua a scendere

(OECD Economic Outlook. No.80). Questo sviluppo positivo è favorito da forti aumenti di produttivit à

del lavoro in un contesto in cui la crescita dei salari che si sta manifestando avviene solo gradualmente.

Ma il contenimento dell’inflazione è dovuto anche all’uso di strumenti diretti di controllo monetario, del

credito e del tasso di cambio cui i cinesi continuano a fare ricorso.

A garanzia della stabilit à macroeconomica, la Cina ha condotto a lungo e con una certa abilit à

una politica monetaria di stabilizzazione dei prezzi ancorata al mantenimento del tasso di cambio con il

dollaro. Ancora oggi, sfidando la pressione sul cambio che proviene dal saldo positivo della bilancia

commerciale e della bilancia dei pagamenti, la gestione del tasso di cambio mira a mantenere parit à

che, da una parte, favoriscono le esportazioni e, dall’altra limitano la crescita delle importazioni, in

particolare di beni sostitutivi di prodotti interni non concorrenziali (prodotti primari).

6.1 Deprezzamento del dollaro e sottovalutazione della moneta cinese

A seguito della caduta del dollaro dopo il 2001 che, dato l’ancoramento della moneta al dollaro,

ha trascinato il deprezzamento dello yuan cinese e condotto a pressioni de-stabilizzatrici derivanti dal

forte avanzo della bilancia commerciale, la Banca Centrale ha reagito con una politica di sterilizzazione

delle entrate di capitale che si è tradotta nell’aumento delle riserve in valuta. Al mantenimento di parit à

giudicate da molti irrealistiche e insostenibili, ha fatto seguito a partire dal 2000 un’entrata di capitali a

carattere speculativo (anche se per canali informali, poiché la Cina non ha liberalizzato il movimento di

capitali). L’eccesso di liquidit à, anche se in gran parte sterilizzato dalla Banca Centrale, ha contribuito

al surriscaldamento dell’economia attraverso la crescita degli investimenti, ma anche, come notato

sopra, attraverso la crescita dei redditi a disposizione, e quindi della domanda di consumi.

Cercando di contrastare le spinte inflazionistiche la Banca Centrale cinese ha reagito dapprima

con misure dirette (aumento delle riserve bancarie e limiti all’erogazione del credito). In seguito le parit à

del tasso di cambio sono state aggiustate su un basket di monete internazionali ed è stata allagata,

ancorché modestamente, la banda di oscillazione del cambio.

6.2 Limiti dei meccanismi di trasmissione monetaria

Il prudente percorso di aggiustamento della Banca Centrale deve essere valutato nel contesto di

mercati imperfetti e vischiosi che rendeno ancora inefficace e potenzialmente pericoloso il ricorso a

meccanismi di trasmissione monetaria tradizionali.

Un aumento dei tassi di interesse, data la forte sinergia tra credito bancario e grandi imprese di

stato di bassa efficienza o anche in perdita, avrebbe potuto produrre un effetto microeconomico

indesiderato – un probabile aumento dei crediti bancari non esigibili – e un effetto macro, altresì

indesiderato, di rafforzare l’afflusso di capitale speculativo in un contesto di bassi tassi di interesse

internazionali. Anche l’ emissione di certificati di deposito della Banca Centrale è stata usata con

moderazione per il timore che un forte aumento avrebbe trascinato l’aumento dei tassi di interesse.

16

L’aumento delle riserve obbligatorie ha avuto poco effetto, poiché le grandi banche di stato

detenevano comunque riserve in eccesso. Ed è difficile quantificare e qualificare l’effetto di limiti

all’erogazione del credito. Dal punto di vista quantitativo, il surriscaldamento dell’economia non è stato

evitato, ma forse avrebbe potuto essere peggiore in mancanza di limiti (BOFIT, 47/2006 nota che alla

fine del 2006 si è verificato un rallentamento della crescita degli investimenti).

Fatte queste premesse, tuttavia, occorre ricordare che, da un punto di vista qualitativo, il rischio

di una restrizione del credito non accompagnata da un miglioramento della gestione del rischio del

credito è che si verifichi una politica di adverse selection, e cioè che diminuiscano i crediti alle imprese

efficienti a vantaggio delle imprese meno efficienti ma protette. Gli eventuali effetti negativi di questi

comportamenti si materializzano solo nel tempo con il mancato o parziale rimborso dei crediti erogati

alla scadenza pattuita e/o restano celati nell’aumento di nuovi crediti. Anche dopo la ricapitalizzazione

delle grandi banche di stato che ha portato ad una sensibile riduzione ufficiale dei NPL (non performing

loans= crediti non esigibili) prima della loro quotazione in borsa, non si conosce l’effettivo ammontare

dei crediti in sofferenza accumulati nel periodo di surriscaldamento dell’economia. E’ lecito, tuttavia,

avere dei dubbi sull’effettiva performance di queste banche e, forse, lo scossone del mercato di

Shanghai nel febbraio scorso è anche un riflesso di questi sentimenti.

6.3 Aumento e consistenza delle riserve in valuta

A seguito degli sviluppi successivi al 2001, la Banca Centrale cinese detiene attualmente un

ammontare impressionante di riserve in moneta forte (più di 1000 miliardi USD), avendo superato il

Giappone già nel 2006. Si stima che il 70% di queste riserve (la cui composizione non è pubblicata) sia

costituito da obbligazioni denominate in dollari, il che costituisce, teoricamente, un rischio potenziale

non solo per la Cina, ma anche per i mercati finanziari internazionali.

In larga parte l’accumulazione di titoli di stato stranieri è riflesso della debolezza dei mercati

(titoli) finanziari cinesi e, per converso, un segno importante della solidit à finanziaria dell’economia

statunitense. Ma l’accumulazione di riserve in valuta è anche dovuta a incertezze politiche sulle

necessit à e sui tempi del percor so di liberalizzazione che la Cina deve ancora affrontare. Vi è

mancanza di chiarezza sulle prospettive di liberalizzazione del movimento di capitali, sull’ opportunit à di

diversificazione degli strumenti finanziari da mettere a disposizione del pubblico e sul numero e tipo di

investitori istituzionali che sarebbero in grado di gestirli. E’ auspicabile che la liberalizzazione del

settore bancario e l’entrata di banche straniere secondo i requisiti dell’accessione al WTO avvenuta nel

2001 contribuiscano al progresso del settore finanziario in Cina. Ma il progresso promette di essere

distante nel tempo e la strada riservata alla banche straniere irta di ostacoli e con prospettive di profitto

non chiare (BOFIT 4/2005)

17

6.4 Incertezze sulla politica del cambio

L’atteggiamento con il quale la Banca Centrale cinese si è mossa sulla politica del tasso di

cambio nel 2005 sotto la pressione di grandi paesi importatori è anch’esso indice di grande cautela,

possibilmente anche a riflesso di effetti contrastanti che una liberalizzazione (floating) potrebbe avere

sui diversi mercati. Una delle preoccupazioni emerse in conversazioni con le autorit à di governo è che

la probabile rivalutazione del tasso di cambio successiva al floating colpirebbe, mediante l’accresciuta

competitivit à dei prodotti agricoli importati, maggiormente i redditi delle zone rurali (il cui divario con i

redditi urbani si è gi à palesemente accresciuto (BOFIT 4/2006) Un timore associato a questa possibilit à

è che masse di contadini si riversino sulle citt à aggravando i problemi e i costi di urbanizzazione, anche

se è ancora in corso il sistema di permessi di residenza ( hukou) inteso a scoraggiare questi movimenti.

Mentre le valutazioni sul regime di cambio in Cina sono numerose e contrastanti, la politica della

Banca Centrale sembra ispirata a un prudente conservatorismo di fronte ai vincoli posti dal governo

all’azione e alle politiche della Banca Centrale e alla luce della debole integrazione dei mercati interni

sia dei prodotti che del lavoro e del capitale. L’ancoramento del tasso di cambio a monete straniere può

essere visto anche come elemento di freno all’arbitrio della politica governativa che resta ancora quella

di uno stato/partito.

Il rifiuto della rivalutazione del renmimbi, sotto le spinte protezionistiche di comparti dei mercati

occidentali e speculative dei mercati finanziari internazionali può essere interpretato come il segno

della priorit à conferita alla stabilit à economica e sociale rispetto ai rischi di un ulteriore divario tra

campagne e citt à. Ma i costi di questa politica nel lungo periodo possono essere pesanti in termini di

distorta allocazione delle risorse.

La strada scelta dalla Cina per uscire dall’impasse di un tasso di cambio che si deprezzava

insieme con la moneta di riferimento, il dollaro, come accennato sopra, è stata quella di differire una

drastica liberalizzazione e di ancorare (decisione presa il 21 luglio 2005) il renminbi ad un paniere di

monete che riflette la struttura del commercio estero cinese, il debito con l’estero, gli investimenti diretti

stranieri e i trasferimenti in conto corrente. Questa misura era già stata presa in considerazione in

passato, ma la sua realizzazione sempre differita. Il paniere d à peso relativamente maggiore al dollaro,

all’euro, allo yen giapponese e al won coreano, ma contiene anche il dollaro di Singapore, la sterlina

britannica, il ringgit della Malesia, il rublo russo, il dollaro australiano, il baht tailandese e il dollaro

canadese. I pesi delle diverse monete non sono stati rivelati. Secondo la Banca Centrale, il remimbi

non è ancorato al paniere, benché si tenga conto dei movimenti delle valute estere (BOFIT 32/2005).

Il 23 settembre 2005 la Banca Centrale ha annunciato l’allargamento della banda di oscillazione

della moneta cinese dall’+/- 1.5% al +/-3% nei confronti di tutte le monete del paniere escluso il dollaro.

Il mercato monetario è stato parzialmente liberalizzato concedendo alle banche cinesi di fissare

liberamente i tassi di cambio nella compravendita di monete straniere, escluso il dollaro. Per

quest’ultimo è stata allargato lo spread dei valori di compravendita. Queste misure hanno condotto ad

un modesto, ma graduale, apprezzamento nominale della moneta cinese. Rispetto al dollaro, questo

era meno dell’1% a distanza di 8 mesi dal nuovo regime di cambio, mentre il tasso di cambio effettivo

era aumentato dell’8% dal marzo 2005 alla fine dell’anno (BOFIT 32/2005) Al momento dell’abbandono

dell’ancoramento al dollaro il tasso di cambio era di 8.28 yuan per un USD. Secondo gli ultimi

rilevamenti (marzo 2007) la moneta cinese si è apprezzata di quasi il 7% nei confronti del dollaro: il

corso attuale è di 7.74 yuan per un USD (BOFIT 10/9.3.2007). Ciò non ha impedito che il saldo del

18

commercio con l’estero continui a crescere grazie alle forti differenze di produttivit à tra la Cina (9 -10%)

e i paesi importatori (UE al 2%).

Il controllo del cambio comporta il ricorso a strumenti diretti di controllo sui movimenti di capitale

a carattere speculativo, benché le autorit à cinesi abbiano dato segni non molto tempo fa’ di volere

intraprendere la strada della liberalizzazione. Nuove disposizioni riducono la possibilit à delle banche,

sia cinesi che straniere, di indebitarsi all’estero, fissando quote molto inferiori ai livelli di indebitamento

raggiunti. Mentre è aumentata la quantit à di moneta straniera (USD 50,000 contro USD 20,000 un anno

fa’) che un cittadino cinese può ottenere senza un permesso preliminare sono stati rafforzati i

regolamenti e i controlli diretti a impedire che la moneta straniera detenuta da residenti cinesi sia

convertita in yuan. Questo però difficilmente riesce ad impedire che continui l’afflusso di valuta per vie

illegali. L’economia cinese, pertanto, resta ancora esposta al rischio di surriscaldamento.

Conclusione

La crescita della Cina economica è tumultuosa, disordinata e ancora fortemente dipendente

dall’alta domanda di investimenti. Un eccesso di capacit à produttiva è foriera di pericoli che potrebbero

materializzarsi qualora la crescita dell’economia mondiale e, in particolare, quella degli Stati Uniti

subiscano contraccolpi improvvisi. La domanda interna di consumo è ancora bassa, per quanto in lenta

crescita. Al rischio di implosione, si accompagna il pericolo di una continua distorsione nell’allocazione

delle risorse dovuta al controllo del tasso di cambio che non favorisce l’aggiustamento dell’economia ai

prezzi internazionali. Anche se gli indicatori economici fondamentali segnalano una crescita sostenibile,

l’opacit à dei conti nazionali , il mancato aggiustamento delle politiche tributarie e di spesa sociale alle

necessit à del mercato, la poca trasparenza delle decisioni politiche e il funzionamento problematico del

comparto finanziario presentano delle sfide non trascurabili alla continuit à del percorso di

modernizzazione in atto. Si tratta di sfide di ordine socio-politico ed economico che la Cina dovr à

affrontare in tempi brevi.

La prima sfida è quella di ridurre i costi della crescita. Il tasso di investimento è eccessivo in

rapporto al tasso di capitale/prodotto, distorto a favore di grandi imprese di stato e fonte di sperperi di

risorse in un paese che resta ancora relativamente povero in termini di redditi pro-capite.

La seconda sfida è quella di aumentare l’equit à e l’efficienza della spesa pubblica aumentando,

in un bilancio che cresce, ma modestamente, se paragonato al tasso di crescita economia, le spese

per istruzione e sanit à e inserendo una prospettiva di medio -lungo termine capace di affrontare gli

effetti dell’invecchiamento della popolazione sulla spesa per le pensioni. Questa sfida comporta anche

la ristrutturazione del fisco che consenta di dare un maggior peso alle imposte dirette e allarghi la base

di imposta sia per le imposte dirette che per l’IVA.

Un’altra sfida è quella di evitare che la divaricazione della crescita dei redditi per regioni e

gruppi sociali che sta conducendo ad una crescente disuguaglianza tra redditi urbani e redditi delle

zone rurali sfoci in disordini sociali di imprevedibile impatto. Questo implica, da una parte, una

maggiore liberalizzazione del mercato del lavoro, dei prodotti e del capitale che ne favorisca la

circolazione, e dall’altra, riforme dei diritti di propriet à che tutelino direttamente e adeguatamente le

famiglie e le fasce di popolazione più deboli esposte all’esproprio di terra agricola a fini di

urbanizzazione.

19

La più grande sfida, tuttavia, è quella di mantenere la stabilit à economica in una fase

tumultuosa di crescita. Questo comporta una riesamina seria, e riforme strutturali adeguate, dei costi

della crescita in Cina e dei canali di finanziamento. Buona parte del surriscaldamento proveniente dalla

domanda di investimento è dovuto all’eccessiva liberalit à con la quale le grandi Banche di Stato

finanziano progetti di bassa efficienza. L’incapacit à della Banca Centrale di controllare il credito

attraverso gli ordinari strumenti monetari riflette non solo la mancanza di indipendenza, ma anche la

lentezza di riforme strutturali nel settore finanziario che è un settore comparativamente ad alto rischio.

Mancano strumenti finanziari adeguati e investitori istituzionali che normalmente sono di sostegno nelle

operazioni di assorbimento della liquidit à in canali extra -bancari. In questo ambito, la presenza pubblica

che resta dominante non è di buon auspicio.

Infine, la Cina deve considerare l’opportunità, i tempi e i modi di una progressiva

liberalizzazione del movimento dei capitali che faciliterebbe la transizione da un tasso di cambio

ancorato a monete forti alla gestione di un cambio di mercato (managed floating) in relazione

all’equilibrio dei conti con l’estero. Una maggiore chiarezza sulla strategia che il governo intende

adottare in questo ambito potrebbe ridurre l’afflusso di liquidit à anche a carattere speculativo e

moderare sia la pressione delle spinte inflazionistiche che le tensioni sul tasso di cambio.

Bibliografia

BOFIT Weekly (2005-2006,vari numeri)

Dougherty, Sean and Herd, Richard (2005), “Fast-Falling Barriers and Growing Concentration: the Emergence of

a Private Economy in China” Economics Department Working Papers, No.471

CIA, World Fact Book, 2005

FAN Gang and He Liping, Bigger than Italy? “Global Source, China Monthly Report” 2006

Financial times, https://news.ft.com

IMF (2005) Country Report on China , November, No.05/411

OECD (2002) China in the World Economy. The Domestic Policy Challenges

OECD (2005), China, OECD Economic Surveys

OECD (2005), Challenges for China’s Public Spending. Toward Greater Effectivness and Equity, China in the

Global Economy (series)

OECD (2006) Economic outlook, Volume 2, No.80, December

UNCTAD, World Investment Report 2006

World Bank Office, Beijing, Quarterly update on China, November 2006

20