I mercati finanziari, l’economia mondiale e il

prezzo del petrolio

Torino, 20 ottobre 2004

Schema della presentazione

Il rallentamento dell’economia USA

Alcuni indicatori macroeconomici per quantificarlo

Il rallentamento dell’economia mondiale

I numeri del rallentamento

Effetti sui mercati obbligazionari

Effetti sui mercati azionari

Il prezzo del petrolio le ragioni strutturali della crescita

Le ragioni strutturali della crescita

Gli effetti su inflazione e crescita

Gli effetti sui bond

Gli effetti sulle azioni

Considerazioni conclusive

2

Il rallentamento dell’economia USA

Fonte: JCF

La fiducia dei consumatori ha toccato un picco nel mese di luglio per poi iniziare una fase di discesa …..

3

Il rallentamento dell’economia USA

Fonte: JCF

……… la capacità utilizzata è stazionaria da luglio ………..

4

Il rallentamento dell’economia USA

Fonte: JCF

… la disoccupazione preoccupa già da molto tempo gli osservatori, poiché non è scesa adeguatamente …..

5

RECESSIONE

ESPANSIONE

Il rallentamento dell’economia USA

Fonte: JCF

………. l’indice di Filadelfia continua ad indicare espansione, ma con meno forza di prima ……

6

RECESSIONE

ESPANSIONE

Il rallentamento dell’economia USA

Fonte: JCF

…….. il settore manifatturiero USA continua a godere di ottima salute, ma anche qui la sequenza di dati in

crescita ha subito una battuta d’arresto ………

7

Il rallentamento dell’economia USA

Variazione congiunturale annualizzata GDP USA

8%

7%

6%

5%

4%

3%

2%

1%

0%

-1%

IQ

2000

II Q

2000

III Q

2000

IV Q

2000

IQ

2001

II Q

2001

III Q

2001

IV Q

2001

IQ

2002

II Q

2002

III Q

2002

IV Q

2002

IQ

2003

II Q

2003

III Q

2003

IV Q

2003

IQ

2004

II Q

2004

III Q

2004

(E)

IV Q

2004

(E)

Fonte: JCF, FMI

-2%

…………. il rallentamento, iniziato verso la fine della primavera, ha già impattato sulla crescita del

secondo trimestre 2004 e, secondo le previsioni del FMI, dovrebbe determinare un terzo e quarto trimestre

di poco superiori al secondo …….

8

Il rallentamento dell’economia USA

Fonte: FMI

…………. passando dalla crescita congiunturale alla crescita annua osserviamo come la crescita attesa

per il 2004 e il 2005 sia ancora piuttosto forte.

9

Il rallentamento dell’economia mondiale

World

USA

Euro

Japan

Other

Developed

Countries

Emerging

Markets

1996

1997

1998

1999

2000

2001

2002

2003

2004 (E)

2005 (E)

4,1%

4,2%

2,8%

3,7%

4,7%

2,4%

3,0%

3,9%

4,9%

4,3%

3,7%

4,5%

4,2%

4,4%

3,7%

0,8%

1,9%

3,0%

4,3%

3,5%

1,4%

2,3%

2,9%

2,8%

3,5%

1,6%

0,8%

0,5%

2,2%

2,2%

3,5%

1,8%

-1,2%

0,2%

2,8%

0,4%

-0,3%

2,5%

4,4%

2,3%

3,7%

4,1%

2,0%

4,6%

5,2%

1,7%

3,0%

2,3%

3,8%

3,1%

5,6%

5,3%

3,0%

4,0%

5,9%

4,0%

4,8%

6,1%

6,6%

5,9%

Media

1986-1995

3,3%

2,9%

…….

3,1%

3,7%

3,7%

Media

1996-2005

3,8%

3,4%

2,0%

1,6%

3,4%

5,1%

Fonte: FMI

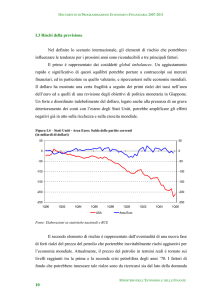

Il rallentamento della crescita appare generalizzato a tutte le aree economiche e riguarderà anche il prossimo anno.

Nonostante tutto anche nel 2005 l’economia mondiale crescerà, stando alle previsioni del Fondo Monetario

Internazionale, del 4,3%, un ritmo superiore a quello medio dei due decenni precedenti. Questa crescita ancora robusta

sarà sostenuta da un “piccolo” contributo degli USA e della zona Euro (entrambe di poco superiori alla media) e da un

cospicuo aiuto proveniente dal Giappone (con riferimento al solo ultimo decennio) e dai Paesi Emergenti.

Questa tabella mette in evidenza il principale punto di forza dell’attuale fase di crescita che la differenzia in modo

sostanziale da quella degli anni ’90: si tratta di un fenomeno diffuso. Per questo motivo il rallentamento degli USA

deve suscitare meno timori del passato poiché l’economia oggi è trainata, in misura diversa, da 4 motori: USA,

Giappone, Paesi Emergenti e Europa.

10

I mercati obbligazionari

5,25

5,00

5,25%

4,75

4,90%

4,75%

4,50

4,25

4,40%

4,00

4,00%

3,90%

3,75

2,00

1,90%

1,20%

1,00

Fonte: JCF

I mercati obbligazionari hanno fin troppo diligentemente preso atto del rallentamento economico fraintendendolo, forse, con

una recessione, visti i valori assai modesti dei rendimenti che non appaiono coerenti né con il tasso di crescita atteso per le

economie, di cui abbiamo appena detto, né con i possibili effetti inflazionistici del prezzo del petrolio, di cui diremo.

11

I mercati azionari

Curiosamente sono i mercati azionari a dimostrare i nervi più saldi: da inizio anno i principali indici stanno compiendo un

ampio movimento laterale in attesa di comprendere la reale direzione del ciclo economico, molto più robusto di quanto

lascerebbero intendere i rendimenti dei bond, e, soprattutto, in attesa di comprendere l’evoluzione di 3 incognite

……………

12

I mercati azionari

I tre nodi la cui soluzione, con ogni probabilità, interromperà l’attuale fase laterale dei mercati definendo

un nuovo trend, sono concettualmente distinti, ma fra loro strettamente intrecciati.

Le elezioni negli USA

Sebbene nessun candidato abbia esplicitamente dichiarato di voler intervenire sui deficit gemelli è

scontato che, dopo le promesse elettorali, il vincitore dovrà attuare politiche restrittive. Tali politiche

impatteranno sulla crescita economica oppure questa è sufficientemente robusta per

proseguire? E’ opinione diffusa che la rielezione di Bush, nel breve termine, possa dare maggior

slancio ai mercati azionari; Kerry, intenzionato ad eliminare i tagli alle tasse per i più abbienti, potrebbe

risultare più gradito ai mercati obbligazionari.

Le elezioni in Iraq

E’ piuttosto probabile che gli USA abbiano intenzione (indipendentemente dal fatto che diventi

presidente Bush o Kerry) di abbandonare l’Iraq nel più breve tempo possibile; tale evento porterebbe

senz’altro nuova fiducia sui mercati. Il successo delle elezioni in Iraq costituisce un primo

indispensabile passo per la normalizzazione del paese, senza la quale il ritiro della coalizione

appare problematico.

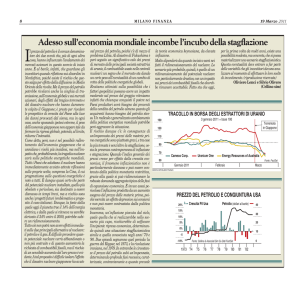

Il prezzo del petrolio

Questa è la grande paura che da qualche mese determina le sorti dei mercati azionari e obbligazionari.

Il movimento al rialzo del prezzo del petrolio è certamente amplificato dalla speculazione, ma esistono

anche ragioni strutturali destinate a durare nel tempo. Il problema è: quanto l’elevato prezzo del

petrolio può impattare sulla crescita economica e sull’inflazione?

13

Il prezzo del petrolio: le ragioni strutturali della crescita

Fonte: JCF

Indubbiamente esiste una componente speculativa che alimenta l’impennata degli ultimi mesi, ma ragioni strutturali inducono

a pensare che, sia pure a livelli più bassi degli attuali, il prezzo dell’oro nero sia destinato a stazionare al di sopra dei livelli

degli anni ’90, durante i quali, tranne sporadiche eccezioni, oscillò fra i 15 e i 25 dollari. D’altro canto vedere il Brent oltre i 50

e, magari, anche oltre i 60 dollari avrà un risvolto positivo: lo farà sembrare a buon mercato qualora si dovesse

stabilizzare nella fascia 30/40.

14

Il prezzo del petrolio: le ragioni strutturali della crescita

Fonte:World Oil & Gas Review 2004

Tra il 1992 e il 2003 il consumo di petrolio è cresciuto di oltre 11 milioni di barili/giorno (+17%), la metà di questo incremento

è dovuta alla crescita di 5 paesi emergenti (Cina, India, Brasile, Indonesia e Taiwan).

15

Il prezzo del petrolio: le ragioni strutturali della crescita

Fonte:World Oil & Gas Review 2004

La crescita dei consumi da parte dei paesi emergenti è eccezionalmente sostenuta

16

(*)

Il prezzo del petrolio: le ragioni strutturali della crescita

(*)

Fonte: elaborazioni C&A SIM su dati World Oil & Gas Review 2004

Non esiste un problema di scarsità imminente, il problema è di capacità produttiva attuale, appena sufficiente a garantire la

domanda. L’elevato prezzo stimolerà nuovi investimenti in capacità produttiva e in ricerca di nuovi giacimenti.

(*) Il calcolo degli anni di riserve disponibili è stato effettuato rapportando le riserve disponibili di ciascun anno al consumo di quell’anno.

17

Il prezzo del petrolio: i suoi effetti su inflazione e crescita

Quanto l’elevato prezzo del petrolio può impattare sulla crescita economica e

sull’inflazione?

L’IEA (International Energy Agency) ha provato a rispondere a questa domanda. La tabella che segue

illustra i risultati con riferimento ad un aumento permanente del prezzo del petrolio di 10 $.

OCSE

USA

EMU

Japan

China

PIL

-0,3%

-0,3%

-0,4%

-0,2%

-0,8%

CPI

0,5%

0,5%

0,5%

0,3%

0,8%

Fonte: IEA, FMI

Come si può osservare l’impatto non è drammatico per i paesi industrializzati, abituati da lungo tempo

ad economizzare energia e a ridurre l’impatto ambientale. Più forte, invece, l’effetto sui paesi

emergenti, meno sensibili, per il momento, al tema del risparmio e dell’ambiente. L’effetto più marcato

riguarda l’inflazione ……….

18

Il prezzo del petrolio, l’inflazione e i bond

Fonte: JCF

…….. poiché l’effetto più significativo che dovrebbe derivare dall’aumento del prezzo del petrolio è un

aumento dell’inflazione, l’andamento dei mercati obbligazionari che, come già notato in precedenza, sono

saliti al crescere dell’oro nero, appare piuttosto incoerente.

19

I titoli a lunga scadenza appaiono oggi molto pericolosi !!

Il prezzo del petrolio, la crescita economica e le azioni

Fonte: JCF

I mercati azionari si sono dimostrati maggiormente prudenti e hanno compiuto un percorso che, il più delle

volte, si è rivelato in controtendenza rispetto all’andamento del prezzo del petrolio.

20

Il prezzo del petrolio, la crescita economica e le azioni

Fonte:E. Yardeni

Gli utili per i prossimi 12 mesi previsti per le società dello S&P 500 sono ai massimi storici, coerentemente

con le previsioni di crescita delle economie che, come detto, pur presentandosi meno buone nel 2005

rispetto al 2004, rimangono comunque interesssanti.

21

Il prezzo del petrolio, la crescita economica e le azioni

Fonte:E. Yardeni, JCF

I multipli P/E sono bassi su entrambe le sponde dell’Atlantico perché le previsioni di utili sono coerenti con uno scenario di

crescita economica mentre i prezzi non crescono in attesa di vedere risolte le 3 questioni che preoccupano i mercati. Ciò

detto possiamo affermare che: i prezzi delle azioni non appaiono particolarmente pericolosi.

Se infatti dovessero realizzarsi le ipotesi più cupe non si può certo dire che i prezzi cadrebbero dall’alto; piuttosto rilevante,

invece, è il margine di rivalutazione che si libererebbe qualora le tre questioni che preoccupano il mercato, di cui abbiamo

parlato in precedenza, dovessero risolversi per il meglio.

22

I mercati finanziari e il petrolio in sintesi

In sintesi l’aumento del prezzo del petrolio dovrebbe determinare due effetti:

DEPRIMERE LA CRESCITA ECONOMICA

INCREMENTARE L’INFLAZIONE

In questo momento i mercati stanno attribuendo un peso non trascurabile al rischio

legato alla crescita economica (gli indici azionari sono stazionari nonostante le buone

previsioni), e stanno completamente ignorando il rischio legato all’inflazione (i rendimenti

obbligazionari sono su livelli prossimi ai minimi).

PER QUESTO MOTIVO RITENIAMO RELATIVAMENTE MENO PERICOLOSO, NEL LUNGO

TERMINE, L’INVESTIMENTO AZIONARIO RISPETTO A QUELLO OBBLIGAZIONARIO.

23

Un anno di lateralizzazione per i mercati azionari

PREZZO DEL

PETROLIO

INCERTEZZE

SUL DOPO

ELEZIONI USA

CRESCITA

ECONOMICA

ANCORA FORTE

E DIFFUSA

UTILI

SOCIETARI

MOLTO

BUONI

GUERRA IN

IRAQ E

TERRORISMO

RENDIMENTI

OBBLIGAZIONARI

SUI MINIMI

Una lateralizzazione è sempre il frutto di un equilibrio fra forze rialziste e ribassiste: in questo grafico

sintetizziamo le principali forze che abbiamo illustrato nel corso della nostra presentazione.

24

La presente pubblicazione della Cellino e Associati SIM S.p.A. è indirizzata ad un

pubblico indistinto e viene fornita a titolo meramente informativo. Essa non costituisce

attività di consulenza da parte della Cellino e Associati SIM S.p.A. né, tantomeno, offerta

o sollecitazione ad acquistare o vendere strumenti finanziari. Le informazioni ivi riportate

sono di pubblico dominio e sono considerate attendibili, tuttavia la Cellino e Associati SIM

S.p.A. non è in grado di assicurarne l’esattezza. Tutte le informazioni riportate sono date

in buona fede sulla base dei dati disponibili, ma sono suscettibili di variazioni anche

senza preavviso in qualsiasi momento dopo la pubblicazione. Si declina ogni

responsabilità per qualsivoglia informazione esposta in questa pubblicazione. Si invita a

fare affidamento esclusivamente sulle proprie valutazioni delle condizioni di mercato nel

decidere se effettuare un’operazione finanziaria e nel valutare se essa soddisfa le proprie

esigenze. La decisione di effettuare qualunque operazione finanziaria è a rischio

esclusivo dei destinatari della presente informativa. La Cellino e Associati SIM S.p.A.,

suoi soci, amministratori o dipendenti possono detenere ed intermediare titoli delle

società menzionate e, più in generale, possono avere uno specifico interesse riguardo

agli emittenti, agli strumenti finanziari o alle operazioni oggetto della pubblicazione.

25