UPDATE SUL MERCATO

La Versione di Iggo

04 MARZO 2016

Chris Iggo

Chief Investment Officer, Fixed Income

I ragazzi stanno bene

L’economia globale e i mercati finanziari risentono ancora degli shock dovuti alla Cina e al mercato del petrolio. Il

calo del prezzo del greggio sembra aver fatto più bene che male all’economia. Prezzi del petrolio più stabili

dovrebbero migliorare il sentiment degli investitori. Le autorità in Cina sembrano impegnate a stabilizzare le

aspettative sulla crescita.

Probabilmente inizierà una fase di adattamento dopo le turbolenze di inizio anno. I prezzi di alcuni asset finanziari

sono scesi eccessivamente, per esempio il credito, soprattutto nei mercati high yield. Nel mercato del credito è

alquanto insolito registrare rendimenti negativi per due anni consecutivi e, considerati gli spread e i rendimenti più

alti, le aspettative sui rendimenti sono migliori rispetto al 2015.

I fattori macroeconomici, le valutazioni, il sentiment e gli aspetti tecnici delineano uno scenario rialzista per il

credito. 242.000 nuovi posti di lavoro negli Stati Uniti a febbraio mi rendono ottimista. Occupazione + aumento dei

salari reali = non può essere una recessione.

Trauma post-shock – L’economia globale ha subìto due

grandi shock durante l’ultimo anno: il rallentamento della

crescita in Cina e il crollo dei prezzi delle materie prime.

Dopo la grande crisi finanziaria e l’euro vicino al collasso,

le aspettative di crescita sono diminuite, mentre si sono

diffusi i timori di deflazione e una crisi di fiducia nella

politica monetaria. Inoltre, il Quantitative Easing ha

prodotto una bolla delle attività finanziarie, e le aspettative

di rendimento degli investimenti sono diminuite molto. Il

tasso di interesse reale a lungo termine è poco sopra lo

zero, pertanto anche con un premio per il rischio azionario

del 4%, le aspettative di rendimento sono su valori bassi a

una cifra.

registrare rendimenti a doppia cifra nel medio termine. È

curioso che il clamore intorno a nuovi interventi di politica

monetaria e l’attenzione sui rischi di ribasso partano dagli

investitori e dagli analisti che vogliono subito rendimenti

più alti attraverso nuovi incentivi monetari e la dislocazione

dei prezzi.

Non si tratta di una visione ribassista, bensì di una

pragmatica. In effetti potrebbe riflettere uno scenario reale

più ottimista. Se si eviterà una recessione globale, il

rendimento del reddito fisso sarà basso mentre i tassi di

interesse saliranno. Andrà meglio per il rischio corporate,

se consideriamo che i rendimenti di azioni e credito sono

molto più interessanti rispetto ai tassi privi di rischio ma, a

livello del mercato nel suo complesso, è ancora difficile

Un anno di assestamento? – Nel 2016 l’economia

globale riuscirà ad assorbire gli shock in Cina e nel

mercato delle commodity? I mercati hanno registrato un

rimbalzo nelle ultime due settimane sulla scia dei segnali

più positivi provenienti dalla Cina e dall’evidenza che punta

al fatto che il prezzo del petrolio ha toccato il fondo.

L’ampliamento degli spread del credito è stato pressoché

simultaneo al calo del prezzo del petrolio, pertanto la

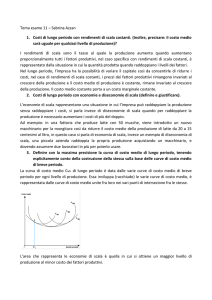

“L’economia si sta indebolendo, pertanto abbiamo bisogno

di ampliare il QE e di tassi di interesse negativi per

stimolare i mercati nel breve periodo nell’illusione che gli

interventi della politica alimentino la domanda aggregata,

mantenendo però bassi i rendimenti previsti nel più lungo

termine”.

blog.axa-im.it

.

UPDATE SUL MERCATO

La Versione di Iggo

stabilizzazione nei mercati dell’energia sarebbe un fattore

positivo per il credito. Lo abbiamo visto nelle ultime due

settimane. Il segmento high yield e il debito dei mercati

emergenti hanno registrato performance particolarmente

positive, recuperando rispetto a livelli molto bassi.

Gli spread si sono ampliati sui valori massimi a metà

febbraio e scontavano prospettive economiche assai

peggiori rispetto all’opinione della maggior parte degli

economisti, non solamente una recessione del PIL ma una

grave crisi che avrebbe provocato numerosi fallimenti

societari. Naturalmente è possibile che si assista a una

crescita del PIL negativa nelle economie che stanno già

crescendo a tassi molto bassi (in altri termini, dove la

crescita economica è già stagnante), ma è improbabile una

crisi come nel 2008.

Il calo del prezzo del petrolio non è uno shock asimmetrico

per l’economia globale: ci sono vincitori e vinti.

Certamente, ha avuto un impatto asimmetrico sui mercati

finanziari a causa della prevalenza del debito e il brusco

calo degli utili nei settori e nei paesi produttori di energia e

materie prime. In realtà, ci sono economie, imprese e

consumatori che stanno beneficiando del calo del prezzo

del petrolio. Immaginate cosa staremmo pensando se il

petrolio fosse ancora intorno ai 140 dollari al barile.

Nuovi shock all’orizzonte – I due avvenimenti che

potrebbero provocare un nuovo shock sui mercati sono il

voto sull’adesione all’UE del Regno Unito a giugno e le

elezioni presidenziali negli Stati Uniti. Questa non è la

sede adatta per discutere di politica, tuttavia entrambi

hanno le potenzialità per sconvolgere le aspettative del

mercato, visto il loro esito incerto. Se questi avvenimenti

finiranno per portare qualcosa di buono ai cittadini

britannici forse non lo sapremo mai, ma certamente ci

saranno dei cambiamenti che potrebbero influire

sull’occupazione, sugli scambi commerciali e sui flussi di

capitale.

Secondo i mercati, l’uscita del Regno Unito dall’UE non

sarà positiva, per cui la sterlina è scesa, gli spread sul

credito in sterlina scambiano su valori peggiori rispetto

all’euro e al dollaro, e si diffondono previsioni terribili sul

mercato immobiliare nel centro di Londra. Ad ogni modo, a

parte vendere sterline in un’operazione speculativa (che

non farebbe male all’economia britannica), non vedo altri

segnali chiari o convincenti per scommettere sulla Brexit.

Non aumenterà il rischio di insolvenza sul credito in

sterline, non diminuiranno gli utili delle società FTSE100

che traggono la maggior parte dei loro ricavi dall’economia

globale. Non sapendo quali potrebbero essere i vantaggi o

gli svantaggi per le finanze del governo britannico, non

vediamo operazioni in gilt o CDS che abbiano sufficiente

credibilità dal punto di vista dei fondamentali.

Forse i tassi di interesse resteranno bassi a lungo,

considerati i timori per la crescita, ma se il valore della

sterlina scende l’inflazione potrebbe salire, pertanto un

ulteriore appiattimento della curva dei rendimenti non è

sicuro. La considerazione principale probabilmente è di

tipo campanilistico, a prescindere dall’esito del voto ci

saranno dei cambiamenti ai vertici del partito conservatore

alle prossime elezioni, e se vincerà la campagna a favore

dell’uscita dall’unione diminuiranno le chance di vedere

posizioni di centro nella politica britannica. Ci saranno

implicazioni a più lungo termine per la politica economica.

Trump – Lo scenario negli Stati Uniti è affascinante. La

popolarità di Donald Trump ha colto molti di sorpresa e ci

porta a rivalutare il rapporto tra governanti e governati

quasi otto anni dopo la crisi finanziaria. Qui in Europa

abbiamo assistito a qualcosa di simile ma con modalità

diverse: la Grecia vicina ad abbandonare l’Eurozona, il

crollo del consenso politico nella penisola iberica, i giovani

che hanno appoggiato in massa la fascia più sinistrorsa del

partito laburista britannico.

Su entrambe le sponde dell’Atlantico si è diffusa una certa

disillusione per la politica e per le élite di Washington e di

Bruxelles (in Europa contro Westminster, Madrid e Roma).

Non conosco la politica economica di Donald Trump, ma

ho la sensazione che una sua vittoria a novembre

potrebbe far salire i rendimenti dei Treasury.

Il dibattito politico si amplia – Il denominatore comune è

il populismo. Secondo molti elettori la globalizzazione, il

centralismo e l’ortodossia politica non hanno fatto altro che

incrementare le disuguaglianze. È quindi giunta l’ora di

promuovere un “QE per il popolo”? Si discute sempre più

dell’idea di far aumentare la domanda aggregata

attraverso il finanziamento monetario degli incentivi fiscali

(questa settimana ne ha discusso anche un gestore di

fondi hedge su Bloomberg TV), anche se difficilmente

potrà essere accettata dai politici attuali. Forse ci vuole

una figura come Trump, o una reazione contro l’UE, o

un’altra crisi quando i tassi di interesse sono già negativi

per catapultare sul palcoscenico mondiale rimedi più

estremi.

Facendo salire la domanda aggregata attraverso gli stimoli

fiscali finanziati dall’espansione monetaria potrebbe

aumentare la produttività, rivitalizzando gli investimenti del

settore privato (sia fisici sia in capitale umano), con effetti

positivi sui mercati azionari. I tassi di interesse salirebbero

con la domanda aggregata e l’inflazione, per cui le

strategie di protezione contro l’inflazione a lungo termine

blog.axa-im.it

UPDATE SUL MERCATO

La Versione di Iggo

sarebbero una scelta di investimento ovvia in tale scenario

di forte crescita.

Tuttavia, le possibilità che si attuino queste politiche sono

remote, considerata l’opposizione delle istituzioni per le

decisioni radicali e l’ortodossia degli economisti. Se la

scelta è tra “tassare” i depositi bancari dei cittadini e

rimuovere gradualmente il denaro in circolazione da una

parte, e incrementare il reddito al netto delle imposte e

costruire infrastrutture dall’altra, quali saranno secondo voi

le idee più popolari tra l’elettorato?

Prospettive positive per il credito – A mio giudizio le

prospettive restano positive per il credito nel breve termine

poiché gli spread sono ancora ampi rispetto alle previsioni

economiche e al rischio di insolvenza. Dall’11 febbraio

abbiamo già assistito a un miglioramento dei mercati del

credito, con una maggiore propensione per i titoli high yield

e il debito dei mercati emergenti. Se la crescita del PIL

nominale negli Stati Uniti supererà il 3,4% dello scorso

anno, sarà un fattore positivo per il resto del mondo,

soprattutto se la Cina non implode e l’Europa riesce a

impedire la deflazione.

L’esposizione su un universo di credito ampio dovrebbe

garantire rendimenti discreti nel 2016, considerato il

rendimento attuale dei segmenti high yield e investment

grade negli Stati Uniti, dell’high yield in Europa e dei

mercati emergenti. Se i tassi restano bassi e riparte la

caccia al rendimento come principale tema di investimento,

sarà positivo per il credito. I rendimenti del credito sono

ancora più bassi rispetto ai titoli di stato dall’inizio

dell’anno, ma in termini assoluti si stanno muovendo in

territorio positivo, e sono intorno al 3% per il debito dei

mercati emergenti in valuta forte. Il premio per il rischio di

credito in questo momento remunera gli investitori per il

rischio assunto e il costo in termini di volatilità sarà

inferiore rispetto al mercato azionario.

La stagione è ancora aperta – La Premier League è

migliorata o peggiorata? Certamente la sfida è più aperta,

ed è più interessante il fatto che ci siano diverse squadre

in grado di vincere. Sembra che il Leicester perderà, ma

siamo sul finire di stagione e bisognerà sudarsi ogni

partita. Tottenham, Arsenal e City sono inciampate tutte

questa settimana, così come il Leicester, aprendo la

rincorsa del West Ham e del Manchester City. La

miniripresa del Manchester United ha coinciso con

l’ingresso in campo dei giocatori più giovani. Un segnale

incoraggiante che ci fa ripensare alla classe del ‘92. Per

ora è solo una pia illusione, ma fa piacere vedere una

squadra più giovane e all’attacco rispetto al resto della

stagione. La squadra resta in tre tornei, per cui c’è ancora

molto da giocare. Ma come disse qualcuno, coi bambini

non si vince.

Chris

Il presente documento è destinato unicamente a Soggetti collocatori o investitori professionali / istituzionali, e non può essere in alcun modo

diffuso al pubblico o consegnato ad investitori che non posseggano tale qualifica.

AXA Investimento Managers UK Limited (Londra), è una società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito, numero

di riferimento 119368, sede societaria al 7. Newgate St, London EC1A 7NX – Registrata in Inghilterra e Galles con il numero: 01431068.

Le informazioni contenute nel presente documento hanno scopo esclusivamente informativo ed in nessun modo rappresentano da parte di AXA IM

un’offerta d’acquisto o vendita o sollecitazione di un’offerta d’acquisto o vendita di titoli o di strumenti o a partecipare a strategie commerciali.

Le informazioni contenute nel presente documento sono riservate e fornite esclusivamente su richiesta del destinatario. Accettando le informazioni ivi

contenute il destinatario si impegna ad usale le suddette esclusivamente per finalità interne e si impegna altresì a non divulgarle a nessun altro soggetto.

Qualsiasi riproduzione delle presenti informazioni totale o parziale è vietata.

AXA Investment Managers non offre consulenza legale, finanziaria, fiscale o di altra natura sull’idoneità di questi fondi/investimenti o servizi per gli

investitori, che dovrebbero, però, prima di investire, richiedere un consiglio professionale appropriato e fare le loro valutazioni sui meriti, rischi e

conseguenze fiscali.

AXA Investment Managers declina ogni responsabilità riguardo eventuali decisioni basate sul presente documento. I pareri espresso nel presente

documento non costituiscono consulenza in materia d’investimento

Il presente documento è stato elaborato sulla base di dati, proiezioni, anticipazioni e ipotesi di natura soggettiva. Le analisi e le conclusioni ivi contenute

esprimono un opinione, basata sui dati disponibili ad una data specifica. In conseguenza della natura soggettiva e indicativa di queste analisi, attiriamo la

Vostra attenzione sul fatto che la reale evoluzione delle variabili economiche e i valori dei mercati finanziari potrebbero differire significativamente dalle

indicazioni (proiezioni, previsioni, anticipazioni e ipotesi) fornite nel presente documento. Inoltre, per esigenze di semplificazione, le informazioni contenute

nel presente documento possono essere considerate esclusivamente soggettive. Il presente documento può essere modificato senza preavviso e AXA

Investment Managers ha facoltà di, ma non l’obbligo, di aggiornare o rivedere il medesimo.

blog.axa-im.it