1

Economia e Gestione delle Amministrazioni Pubbliche

Flavia Matilde Falla

Domande di esame corso di Economia e Gestione delle

Amministrazioni Pubbliche:

Slides 2

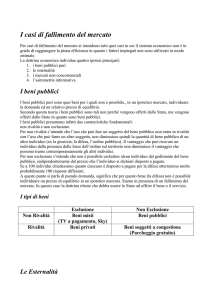

17) Che cosa sono le esternalità?

L’esternalità è un effetto sull’attività di produzione/consumo di una persona provocato

dall’attività economica di un’altra che non si riflette sui prezzi. Essa esiste quando alcune

variabili che influenzano il costo di un produttore o l’utilità di un consumatore sono

direttamente influenzate dalla decisione di produzione o di consumo di un altro soggetto.

Esistono 4 tipi di effetti esterni, classificabili ulteriormente in esternalità positive o negative, e

sono:

- Produttore/consumatore negativa

- Produttore/produttore negativa

- Produttore/produttore positiva

- Produttore / consumatore positiva

- Consumatore/ produttore negativa

- Consumatore / produttore positiva

- Consumatore / consumatore positiva

- Consumatore / consumatore negativa.

18) Perché la presenza di esternalità determina il fallimento del mercato?

La presenza di esternalità non permette il pieno controllo del processo produttivo

determinando dei costi e ricavi non considerati nel conto economico che generano il

fallimento del mercato. L’effetto economico principale generato dall’esternalità è

l’aumento o la diminuzione del costo marginale esterno (costo necessario per la

produzione di un’unità aggiuntiva del bene o del servizio). La quantità prodotta da

ogni impresa è studiata sulla base del prezzo del mercato e sui costi marginali interni

per cui la mancata considerazione dei costi marginali esterni porta ad una

sovrapproduzione di beni con esternalità negativa rispetto all’ottimo paretiano. In

caso di esternalità positiva il discorso è equivalente; l’impresa non tenendo conto dei

ricavi marginali produrrà meno dell’ottimo paretiano.

La presenza di costi e benefici causati dall’esternalità, provoca il fallimento del

mercato.

19) Quali sono le modalità di intervento pubbliche al problema dell’esternalità?

Compito delle amministrazioni pubbliche è riequilibrare la contabilità generale delle

imprese, tenendo conto degli effetti dell’esternalità. Per farlo lo Stato utilizza più

modalità di intervento allo scopo di internalizzare l’esternalità:

- Produzione pubblica: Lo Stato assume direttamente la produzione del bene,

semplificando in questo modo la valutazione degli effetti esterni e decidendo

1

2

Economia e Gestione delle Amministrazioni Pubbliche

Flavia Matilde Falla

-

-

-

-

-

direttamente il livello di produzione ottima. Questa soluzione risulta efficiente

quanto estrema, perché porta effetti rilevanti sul mercato attuando forti

ridimensionamenti di un’economia decentrata; ha lo scopo di realizzare il

livello di produzione Pareto ottimale;

Fusione delle imprese: Se più imprese si influenzano o danneggiano tra di

loro, lo Stato può incentivarle a fondersi così da eliminare gli effetti

dell’esternalità. Generalmente sono decisioni libere prese dalle singole

imprese, ma lo stato può incentivare alcune operazioni di fusione.

Regolamentazione: Sono norme imposte dallo Stato che impongono alle

imprese di limitare la produzione di sostanze inquinanti entro parametri

definiti. L’impresa a queste norme può reagire con due strategie; limitando la

produzione o realizzando investimenti in impianti di depurazione per limitare

l’inquinamento. Questa è una soluzione di complessa applicazione, infatti è

necessario definire, un limite specifico per ogni singola situazione che

richiede controlli continui e applicazione di sanzioni agli inadempienti.

Le imposte pigouviane: Ideate dall’economista inglese Arthur Cecil Pigou

risolvono il problema del fallimento del mercato internalizzando l’esternalità

interferendo il meno possibile con il mercato; introducendo sussidi o imposte

pari ai costi o ricavi marginali esterni, così da costringere l’impresa alla loro

considerazione. L’imposta pigouviana non è distorsiva al contrario di tutte le

altre imposte, riequilibra il mercato. Questa tecnica è largamente praticata

nella teoria economica, ma ha il grosso problema del calcolo e definizione

puntuale degli incentivi, che vengono decisi spesso con un metodo arbitrario,

non sempre puntuale.

Il teorema di Coase: Ronald Henry Coase, premio nobel per l’economia nel

1991, sottolinea il carattere reciproco dell’esternalità. Essa non è

unidirezionale, gli attori in gioco sono sempre più di uno. Compito dello Stato

non è definire ciò che è giusto o ciò che è sbagliato ma esclusivamente

stabilire i diritti di proprietà e lasciare la libertà contrattuale tra gli agenti.

L’esternalità viene, quindi, depurata dall’aspetto etico che ricopriva nella

teoria pigouviana. La soluzione di Coase è una soluzione oggettiva che

definite “le regole del gioco” lascia libertà di scelta negli attori. Il teorema di

Coase presenta due problematiche; Arrivare a delle scelte o stipulare contratti

e accordi genera tal volta costi di transazione elevati che rischiano di variare i

risultati .

I diritti di inquinamento trasferibili: Qualsiasi soluzione definita ottimale dal

punto di vista economico presuppone anche in misura minima un livello di

inquinamento. I diritti di inquinamento o vouchers vengono distribuiti alle

imprese dallo Stato dopo aver stabilito il livello minimo di inquinamento. Le

imprese possono produrre al massimo con un inquinamento pari al voucher

da loro posseduto o alternativamente possono vendere il loro diritto ad altre

imprese. Grazie al libero mercato i vouchers si distribuiranno autonomamente

a coloro che forniranno la maggior quantità di beni e servizi dato il livello di

inquinamento in rapporto al benessere sociale. Con questo metodo è

2

3

Economia e Gestione delle Amministrazioni Pubbliche

Flavia Matilde Falla

possibile conservare gli aspetti positivi della regolamentazione, delle imposte

pigouviana e la libertà della teoria di Coase, un problema è il definire come

distribuire inizialmente tra le imprese esistenti il diritto ad inquinare fino al

limite prefissato.

20) Perché l’intervento pubblico è particolarmente rilevante nella sanità e

consentito nell’istruzione?

L’intervento pubblico nei servizi di sanità e istruzione è reso necessario tra l’altro a

causa della loro elevatissima esternalità positiva, che ha come conseguenza la

presenza di ricavi marginali esterni non considerati e, quindi, una sottoproduzione

dei servizi.

21) Che cos’è l’esternalità posizionale e la conseguente “corsa al riarmo”?

L’esternalità posizionale è generata dalla competizione per un limitato numero di posizioni.

Per aumentare le possibilità di successo, dato un numero limitato di posti, ogni giocatore

tenta di migliorare il più possibile le sue qualità generando esternalità negative sugli altri

concorrenti per i quali diminuiscono le possibilità di vincere. Si genera un effetto a catena

chiamato “Corsa al riarmo”, dove al migliorarsi di uno tutti cercheranno di superarlo così da

determinare uno spreco di risorse. Vengono utilizzate risorse esagerate per raggiungere

l’obiettivo e si genera uno spreco sociale, lo Stato per evitare questo effetto naturale

all’esternalità posizionale utilizza norme limitative (limitazione della settimana lavorativa,

l’obbligatorietà dei programmi previdenziali, la sicurezza sul posto di lavoro).

23) Che cos’è il costo di transazione? e da cosa dipende?

Il costo di transazione è un costo non monetario necessario affinché avvenga l’operazione di

mercato desiderata, è un costo di definizione, stipulazione ed esecuzione del contratto.

Rappresenta un costo dovuto per uno scambio di mercato e si misura in termini di costoopportunità.

Un esempio è la definizione, la stipulazione e l’esecuzione di contratti caratterizzati da tre tipi

di costi di transizione;

- Costi ex ante prima della stipula del contratto;

- Costi ex post dopo la stipula del contratto;

- Costi itinere durante la stipula del contratto;

Il costo di transazione dipende principalmente da tre fattori:

- l’asimmetria informativa: la disparità di informazioni tra i soggetti economici da cui

consegue un rapporto economico non equilibrato;

- la specificità delle transazioni: il livello di risorsa materiale o immateriale (conoscenze

specifiche) che richiede la transazione stessa;

- la frequenza nel tempo: il numero di transazioni effettuate in un dato periodo di

tempo, più è elevato più aumentano le informazioni e la capacità dei contraenti a

riguardo.

3

4

Economia e Gestione delle Amministrazioni Pubbliche

Flavia Matilde Falla

24) Che cos’è il regime legale?

Il regime legale attribuisce le responsabilità di un’azione ad uno o l’altro degli attori che

subisce o genera esternalità, rispettando le leggi vigenti. Se per esempio in un luogo è

vietato parlare, il soggetto x che infrangerà questa legge si assumerà la responsabilità e

avrà quindi regime legale sfavorevole.

25) Qual è il rilievo del regime legale in presenza dei costi di transazione?

Il regime legale in presenza dei costi di transazione è rilevante in quanto lo stato imputa il

danno a chi può ovviarci con i minori costi economici, non può, quindi, essere deciso

casualmente, ma secondo la cosiddetta “teoria economica della legge”.

26) Qual è il rilievo del regime legale in assenza dei costi di transazione?

Il regime legale in assenza di costi di transazione non è rilevante, non intacca l’efficienza,

ma influenza solo l’equità.

27) Definire il Teorema di Coase:

A prescindere dalla distribuzione dei diritti di proprietà, esiste una tendenza “automatica” del

mercato a collocarsi nell'equilibrio socialmente ottimale attraverso un processo negoziale.

Se questo è vero, non è necessario alcun intervento del regolatore per modificare i

comportamenti individuali e quindi nemmeno il livello di esternalità risultante.

28) Dimostrare con un caso relativo alla vostra esperienza perché i costi di

transazione determinano il fallimento del mercato o influenzano le proprie

scelte:

Per capire facilmente il concetto di costo di transazione basta pensare alla vita di

tutti i giorni, spesso l’opzione apparentemente più conveniente per un individuo non

è quella effettivamente scelta, a causa di altri fattori che fanno aumentare i costi di

transazione e quindi mutare opzioni favorevoli in sfavorevoli. Un’ esempio pratico

può essere la richiesta di una borsa di studio presso la propria università.

Apparentemente può sembrare conveniente richiederla, ma quando si preparano

tutte le carte necessarie per ottenerla ci si rende conto che la burocrazia è lunga,

specifica e molto lenta. A questo punto i ricavi non sono più come previsti, ma

devono essere ridotti rispetto ai costi di transazione necessari per ottenere la borsa

calcolati grazie al costo opportunità. La burocrazia è un classico esempio di costo di

transazione che spesso rende lo svolgere di operazioni non convenienti.

4

5

Economia e Gestione delle Amministrazioni Pubbliche

Flavia Matilde Falla

29) Elenca 5 settori dell’intervento pubblico e illustrane le principali ragioni.

Il settore sanitario e il sistema pensionistico pur essendo due servizi rivali e

escludibili, quindi, strutturalmente privati sono un classico esempio di intervento

pubblico. Entrambi sono una forma di assicurazione che però i privati possono offrire

con difficoltà e solo limitatamente ad alcune tipologie, a causa di una forte presenza

di asimmetrie informative, che rendono necessario l’intervento dello Stato.

L’istruzione, è un servizio rivale e escludibile, è però soggetto ad un’esternalità

positiva che genera dei costi marginali esterni elevati e quindi dei ricavi superiori a

quelli stimati, la conseguenza è il fallimento del mercato. Per questo motivo lo stato

cerca di internalizzare l’esternalità producendo direttamente il servizio. Anche

l’illuminazione pubblica è un servizio offerto dallo stato, esso infatti è di natura non

escludibile e non rivale quindi strutturalmente è un servizio pubblico che genera

esternalità positiva. Il settore dei trasporti è in parte gestito dallo Stato e in parte dal

settore privato. Il privato è presente solo nell’alta velocità dove è possibile offrire

tariffe di mercato.

30) Che cos’è l’asimmetria informativa?

Quando i soggetti, che entrano in relazioni contrattuali per realizzare uno scambio di

beni o servizi, non dispongono di tutte le informazioni rilevanti sulla natura e sulle

caratteristiche del rapporto contrattuale che stanno per mettere in essere si

verificano asimmetrie informative. Queste carenze danno origine a costi di

transazione che possono portare al fallimento del mercato.

31) Perché le asimmetrie informative fanno fallire il mercato assicurativo?

Nel sistema assicurativo non deve esistere asimmetria informativa. L’assicurazione

deve essere in grado di osservare l’oggetto del contratto al fine di selezionare una

corretta valutazione delle probabilità in modo da evitare che comportamenti possano

influenzare la probabilità dell’evento. In caso contrario la tariffa non sarà adeguata a

coprire i rischi e l’assicuratore registrerà una perdita.

32) Perché il sistema assicurativo è un mercato Pareto efficiente?

Il sistema assicurativo è definito Pareto efficiente perché la sua presenza individua

un beneficio sia per l’assicuratore sia per l’assicurato. Il premio è definito sulla

misura della probabilità dell’evento e sul costo dell’evento stesso, in questa misura

un soggetto avverso al rischio avrà convenienza a fare domanda di assicurazione.

Essa consente di realizzare, rispetto allo status quo, una situazione che è preferita

dall’assicurato e non causa un peggioramento dell’assicuratore. L’uomo per sua

natura è avverso al rischio, quindi, troverà beneficio nel tutelarsi tramite

assicurazione, dall’altro lato l’assicuratore tramite il premio trarrà vantaggio

economico dalla sua assicurazione.

5

6

Economia e Gestione delle Amministrazioni Pubbliche

Flavia Matilde Falla

33) Qual è la conseguenza dei due presupposti precedenti?

Nel caso in cui si verifichino i due presupposti precedenti, quindi, che il mercato

fallisca perché non è in grado di realizzare un contratto in assenza di asimmetrie

informative, lo Stato sceglie di garantire l’esistenza di sistemi assicurativi.

L’intervento dello Stato nell’offerta e nel finanziamento di servizi pubblici è

giustificato dalla presenza del rischio che caratterizza talune attività, a cui i soggetti

non sono in grado di fare fronte attraverso i tradizionali meccanismi assicurativi. Lo

Stato interviene non solo per garantire livelli minimi di servizi necessari, ma interventi

ben più ampi come assicurazioni contro la disoccupazione, particolari tipi di malattia,

la perdita del potere di acquisto dei risparmi accumulati per la vecchiaia.

34) Perché il venire meno dell’indipendenza delle probabilità in un sistema

assicurativo provoca il suo fallimento?

Il sistema assicurativo si fonda su due elementi portanti: l’evento e la probabilità

dell’evento. Grazie a questi due aspetti fondamentali viene definita la tariffa,

calcolata come la probabilità per il costo dell’evento. La tariffa è definita in sede

contrattuale e non può essere modificata, per questo motivo se viene meno

l’indipendenza delle probabilità il sistema assicurativo fallisce, perché cambierebbe

la probabilità di un evento, ma la sua tariffa non potrebbe cambiare quindi l’ente

assicurativo fallirebbe. Per questo motivo l’assicuratore è disposto ad offrire un

contratto se è possibile prevedere il numero dei casi favorevoli e sfavorevoli di un

fenomeno.

35) Qual è la differenza tra selezione avversa e azzardo morale?

L’Azzardo Morale (Moral Hazard) e la Selezione Avversa (Adverse Selection)

rientrano nel campo dell’analisi dei comportamenti economici in presenza di

asimmetria informativa. L’Adverse Selection si riferisce a situazioni di asimmetria

informativa in cui il principale non è in grado di conoscere alcune caratteristiche o

informazioni in possesso dell’agente; un esempio può essere identificato dalle

assicurazioni sulla vita. In questo caso il principale non può avere la certezza delle

informazioni sulle condizioni di salute dell’agente e i costi per verificarle sono troppo

alti, non attuerà quindi una politica di diversificazione tra soggetti più o meno a

rischio, ma opterà per offrire la stessa proposta ad entrambi. Il Moral Hazard può

verificarsi in situazioni in cui il principale non ha il controllo completo di un’azione

dell’agente connessa alla prestazione contrattuale. Un esempio di Moral Hazard è

l’assicurazione sull’incendio; il principale non può essere sicuro che l’agente una

volta assicurato manterrà la stessa attenzione che aveva prima di assicurarsi sul

bene in oggetto, su questa è stata calcolata la probabilità dell’evento e di

conseguenza il premio, è quindi costretto a non diversificare il premio e di proporne

uno solo a prezzo più alto.

6

7

Economia e Gestione delle Amministrazioni Pubbliche

Flavia Matilde Falla

36) Perché nel mercato fallisce un’assicurazione che tutela la disoccupazione?

In un’assicurazione che tutela la disoccupazione appare possibile calcolare il valore

monetario dell’evento, ma appare molto complicato stimare la probabilità con cui

avverrà tale evento. Questo tipo di assicurazione è soggetta sia all’azzardo morale,

perché è difficile accertarsi che l’agente non abbia comportamenti opportunistici,

quindi che non preferisca il premio assicurativo al lavorare. Sia alla selezione

avversa in quanto è difficile stimare una probabilità oggettiva. Ultima causa di

fallimento del sistema assicurativo di disoccupazione è la presenza della dipendenza

delle probabilità; infatti è probabile che il licenziamento di un soggetto influenzi la

probabilità del medesimo evento su altri soggetti.

37) Tra le ragioni del fallimento assicurativo qual è quella principale che

determina la necessità per la previdenza sociale di un sistema assicurativo

pubblico?

Sono due le cause principali per le quali si verifica il fallimento del sistema

assicurativo e quindi la necessità da parte dello stato di tutelare la disoccupazione: è

difficile da parte del principale stimare la probabilità, in quanto è complesso

attualizzare un evento che si verificherà in un futuro lontano, non potendo né

prevedere i cambiamenti economici. Inoltre un privato non può garantire all’agente

che in un futuro non cesserà l’attività. Il secondo motivo principale è che

l’assicurazione previdenziale essendo obbligatoria, procedere con una riduzione del

rischio medio il rischio.

38) Quali sono le 4 cause del fallimento del sistema assicurativo?

Il mercato assicurativo fallisce quando vengono meno i 4 presupposti fondamentali:

- Indipendenza delle probabilità: l’assicuratore è disposto ad offrire un

contratto di assicurazione se nel complesso può stimare il numero di casi

favorevoli e sfavorevoli, così da poter ripartire il rischio sui fenomeni a suo

vantaggio. Se però le probabilità dell’evento vengono influenzate dal suo

stesso verificarsi, questa azione non risulta più possibile e la probabilità

calcolata in sede contrattuale non è più veritiera.

- La probabilità dell’evento deve essere minore o non molto prossima

all’unità: se così non avvenisse il costo del danno sarebbe maggiore del

premio assicurato in quanto non considererebbe le spese amministrative.

- La probabilità dell’evento deve essere stimabile in modo

sufficientemente certo: il fenomeno oggetto di assicurazione deve ricadere

nella categoria del rischio e non in quella dell’incertezza a cui corrispondono

fenomeni casuali ai quali non è possibile associare una probabilità.

- Non deve esistere asimmetria informativa: il principale deve disporre di

una quantità di informazioni rilevanti per definire il contratto di assicurazione.

7

8

Economia e Gestione delle Amministrazioni Pubbliche

Flavia Matilde Falla

8