S I M M A C O

SRL

M A N A G E M E N T

C O N S U L T I

N G

AERANTI-CORALLO

AERANTI-CORALLO

La radio locale. Un panorama internazionale

La radio locale. Un panorama internazionale

Roma, 22 settembre 2004

Roma, 22 settembre 2004

20144 MILANO VIA BRAGADINO, 2 TEL. (2) 43995099 FAX (2) 43993228 P.I. 12143210156

INTRODUZIONE

Ø La struttura del sistema radiofonico presenta grandi specificità proprie di ciascun

paese: Due le cause principali:

w La storia e l’assetto della nazione;

w L’apparato legislativo che ha regolamentato il settore negli anni

Ø Emerge in molti paesi una tendenza ad allentare progressivamente i vincoli anti

concentrazione che hanno influenzato lo sviluppo del settore radiofonico

Ø La radio locale gode comunque di un largo seguito, probabilmente perché meglio in

grado di rappresentare le istanze e le specificità del territorio di insediamento

Ø La radio è fruita sempre più utilizzando apparecchiature alternative rispetto al

classico ricevitore analogico: cavo, satellite e internet possono fornire nuove

occasioni di ascolto e opportunità per sinergie

Ø Il processo di migrazione verso la radio digitale via etere (DAB) non gode di uno

sviluppo significativo ad eccezione del Regno Unito

S I M M A C O

M A N A G E M E N T C O N S UL T I N G

2

INVESTIMENTI PUBBLICITARI SUI MEZZI CLASSICI E SULLA RADIO

(milioni di euro)

112.580

20.000

17.120

16.434

15.217

10.157

10.000

8.893

5.714

3.421

483

921

689

937

1.511

549

245

51

Spagna

Olanda

Svezia

0

Italia

Francia

Germania

Regno Unito

Investimenti pubblicitari sui mezzi classici

USA

Investimenti pubblicitari sulla radio

Mezzi classici: stampa, televisione, radio, cinema, affissioni.

Gli investimenti pubblicitari rappresentano le spese degli investitori; sono quindi al netto degli sconti e al lordo delle commissioni di agenzia e dei costi di produzione.

Fonte: elaborazioni Simmaco su dati UPA, Secodip, ZAW, Advertising Association, Infoadex, BBC/VEA, IRM, McCann. Valori relativi all’anno 2003.

S I M M A C O

M A N A G E M E N T C O N S UL T I N G

3

QUOTA DELLA RADIO SUGLI INVESTIMENTI PUBBLICITARI NEI MEZZI CLASSICI

15,2%

15%

12%

9,6%

9,1%

9%

7,2%

6%

5,7%

5,4%

4,5%

3,4%

3%

0%

Italia

Francia

Germania

Regno Unito

Spagna

Olanda

Svezia

USA

Mezzi classici: stampa, televisione, radio, cinema, affissioni.

Gli investimenti pubblicitari rappresentano le spese degli investitori; sono quindi al netto degli sconti e al lordo delle commissioni di agenzia e dei costi di produzione.

Fonte: elaborazioni Simmaco su dati UPA, Secodip, ZAW, Advertising Association, Infoadex, BBC/VEA, IRM, McCann. Valori relativi all’anno 2003.

S I M M A C O

M A N A G E M E N T C O N S UL T I N G

4

INVESTIMENTI PUBBLICITARI IN RAPPORTO AL PIL

1,17%

1,2%

1,03%

0,9%

0,77%

0,69%

0,76%

0,72%

0,66%

0,57%

0,6%

0,3%

0,18%

0,04%

0,06%

0,03%

0,06%

0,07%

0,05%

0,02%

0,0%

Italia

Francia

Germania

Regno Unito

Investimenti pubblicitari sui mezzi classici

Spagna

Olanda

Svezia

USA

Investimenti pubblicitari sulla radio

Mezzi classici: stampa, televisione, radio, cinema, affissioni.

Gli investimenti pubblicitari rappresentano le spese degli investitori; sono quindi al netto degli sconti e al lordo delle commissioni di agenzia e dei costi di produzione.

Fonte: elaborazioni Simmaco su dati UPA, Secodip, ZAW, Advertising Association, Infoadex, BBC/VEA, IRM, McCann. Valori relativi all’anno 2003.

S I M M A C O

M A N A G E M E N T C O N S UL T I N G

5

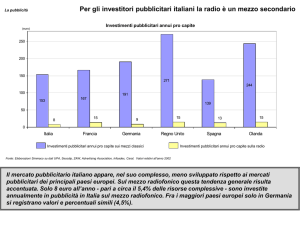

INVESTIMENTI PUBBLICITARI PER ABITANTE

(euro)

387

400

300

278

212

200

184

169

155

170

134

100

58,8

8,4

15,3

8,4

15,8

12,9

15,2

Spagna

Olanda

5,7

0

Italia

Francia

Germania

Regno Unito

Investimenti pubblicitari sui mezzi classici

Svezia

USA

Investimenti pubblicitari sulla radio

Mezzi classici: stampa, televisione, radio, cinema, affissioni.

Gli investimenti pubblicitari rappresentano le spese degli investitori; sono quindi al netto degli sconti e al lordo delle commissioni di agenzia e dei costi di produzione.

Fonte: elaborazioni Simmaco su dati UPA, Secodip, ZAW, Advertising Association, Infoadex, BBC/VEA, IRM, McCann. Valori relativi all’anno 2003.

S I M M A C O

M A N A G E M E N T C O N S UL T I N G

6

DURATA MEDIA DELL’ASCOLTO GIORNALIERO

(minuti)

250

212

202

196

200

180

171

167

150

118

100

Italia

Francia

Germania

Regno Unito

Spagna

Olanda

USA

Nota: il confronto fra i diversi paesi è puramente indicativo in quanto esistono differenze nelle modalità di rilevazione dei dati fra le diverse inchieste (ad esempio,

Médiamétrie considera la popolazione maggiore di 12 anni ed un ascolto di almeno 15 minuti nel giorno medio dalle 5h alle 24h; RAJAR considera, invece, la popolazione

con almeno 15 anni di età ed un ascolto di almeno 5 minuti nella settimana media durante tutte le 24h).

Fonte: Audiradio, anno 2003; Enquête 75 000 + Médiamétrie” gennaio - marzo 2004; ma 2004 Radio II; RAJAR/RSL Quarterly Summary of Radio Listening gennaio-marzo

2004; EGM / EGM Radio XXI ottobre 2003 - maggio 2004; PRE/Intomart Gfk gennaio - febbraio 2004; Arbitron, Radio Today 2004 Edition

S I M M A C O

M A N A G E M E N T C O N S UL T I N G

7

NUMERO DI ASCOLTATORI DELLA RADIO E PENETRAZIONE SULLA POPOLAZIONE

(milioni di ascoltatori)

250

81,8%

200

100%

94,3%

90,8%

230

79,0%

80%

68,6%

57,7%

150

60%

100

40%

51

50

35

44

41

20%

21

0

0%

Italia

Francia

Germania

Numero di ascoltatori (scala di sinistra)

Regno Unito

Spagna

USA

Penetrazione sulla popolazione (scala di destra)

Nota: il confronto fra i diversi paesi è puramente indicativo in quanto esistono differenze nelle modalità di rilevazione dei dati fra le diverse inchieste (ad esempio,

Médiamétrie considera la popolazione maggiore di 12 anni ed un ascolto di almeno 15 minuti nel giorno medio dalle 5h alle 24h; RAJAR considera, invece, la popolazione

con almeno 15 anni di età ed un ascolto di almeno 5 minuti nella settimana media durante tutte le 24h).

Fonte: Audiradio, anno 2003; Enquête 75 000 + Médiamétrie” gennaio - marzo 2004; ma 2004 Radio II; RAJAR/RSL Quarterly Summary of Radio Listening gennaio-marzo

2004; EGM / EGM Radio XXI ottobre 2003 - maggio 2004; PRE/Intomart Gfk gennaio - febbraio 2004; Arbitron, Radio Today 2004 Edition

S I M M A C O

M A N A G E M E N T C O N S UL T I N G

8

LA RADIO IN FRANCIA - 1/3

Ø 1.076 emittenti presenti al 31/12/2003

Ø Le radio sono suddivise in cinque Categorie:

w A: Servizi associativi candidabili per una sovvenzione pubblica (547 emittenti);

w B: Servizi regionali o locali (149 emittenti);

w C: Servizi regionali o locali appartenenti a syndications (360 emittenti);

w D: Servizi tematici a livello nazionale (17 emittenti);

w E: Servizi generalisti a livello nazionale (3 emittenti)

Ø Un’emittente è considerata a carattere regionale o locale se il segnale raggiunge un

numero di cittadini non superiore a 6 milioni

Ø Un’emittente locale o regionale è tenuta a diffondere programmi a carattere locale

per almeno 4 ore al giorno se di Categoria B e 3 ore al giorno se di Categoria C

Fonte dei dati: CSA

S I M M A C O

M A N A G E M E N T C O N S UL T I N G

9

LA RADIO IN FRANCIA - 2/3

Ø Circa 41 milioni di francesi giornalmente ascoltano la radio per almeno 15 minuti: la

penetrazione sulla popolazione di età superiore ai 12 anni è pari al 82%

Ø La durata dell’ascolto medio giornaliero è di circa 167 minuti

Ø L’audience media nella fascia 5h-24h è di circa 6 milioni di ascoltatori,

corrispondente al 12% della popolazione

Ø L’emittente pubblica Radio France dispone di 9 reti. Globalmente raggiunge un

ascolto nel giorno medio pari a 1,3 milioni, con uno share del 21%

Ø I principali operatori privati sono:

w NRJ Group (4 reti nazionali; share: 19%);

w RTL (3 reti nazionali; share: 17%);

w Groupe Lagardère (3 reti nazionali; share: 16%)

Fonte dei dati: elaborazioni Simmaco su dati “Enquête 75 000 + Médiamétrie” gennaio-marzo 2004

S I M M A C O

M A N A G E M E N T C O N S UL T I N G

10

LA RADIO IN FRANCIA - 3/3

Ø Giornalmente 8,4 milioni di francesi ascoltano una radio locale per almeno 15 minuti;

la penetrazione sulla popolazione con più di 12 anni è pari al 17%

Ø Le emittenti locali hanno un’audience media giornaliera di 0,8 milioni di ascoltatori,

corrispondente ad uno share del 13%

Ø Nel 2003 sono stati investiti 921 milioni di euro in pubblicità sulla radio

Ø La pubblicità a carattere locale ammonta a 356 milioni, pari al 39% del totale

Ø Nel triennio 2001-2003 gli investimenti pubblicitari sulla radio sono cresciuti ad un

tasso medio annuo del 6,7%, ben superiore rispetto al +0,3% fatto registrare

dall’insieme dei media

Fonte dei dati: elaborazioni Simmaco su dati “Enquête 75 000 + Médiamétrie” gennaio-marzo 2004; Secodip

S I M M A C O

M A N A G E M E N T C O N S UL T I N G

11

LA RADIO IN GERMANIA - 1/2

Ø La gestione della radiofonia è fra le materie attribuite ai Lander. Le licenze hanno

quindi carattere locale o regionale

Ø Ad inizio 2004 sono presenti in Germania 331 emittenti così suddivise:

w 60 emittenti pubbliche regionali di proprietà dei Lander;

w 2 emittenti pubbliche a livello federale (Deutschlandfunk e DeutschlandRadio

Berlin);

w 197 emittenti commerciali private;

w 72 emittenti comunitarie o comunque non con fini commerciali

Ø Delle 62 radio pubbliche, 29 non trasmettono messaggi pubblicitari

Ø Le emittenti commerciali private hanno il seguente ambito di diffusione:

w Federale: 5 emittenti (JAM FM, Klassik Radio, Radio Melodie, RTL Radio,

Sunshine Live);

w Regionale: 40 emittenti;

w Locale: 152 emittenti

Fonte dei dati: ma 2004 Radio II, ALM e precedenti, ARD

S I M M A C O

M A N A G E M E N T C O N S UL T I N G

12

LA RADIO IN GERMANIA - 2/2

Ø Nel giorno medio, la radio può vantare circa 51 milioni di ascoltatori. In termini di

penetrazione, si tratta del 79% della popolazione

Ø La durata dell’ascolto medio giornaliero è di 196 minuti

Ø Le radio pubbliche hanno un’audience complessiva di circa 33 milioni di ascoltatori

nel giorno medio; le radio private di circa 28 milioni

Ø Gli ascoltatori prediligono le emittenti regionali e locali:

w Le prime 10 radio per audience sono tutte regionali (8 pubbliche e 2 private);

w L’emittente nazionale più ascoltata (DF) ha un ascolto ben inferiore rispetto alla

prima radio regionale in termini di audience (NRW): 4,7 milioni contro 1,1 milioni

Ø Nel 2003 sono stati investiti 689 milioni di euro in pubblicità sulla radio

Ø Gli investimenti pubblicitari sulla radio sono calati in media del 7,5% annuo nel

triennio 2001-03, rispetto ad un più contenuto -5,7% registrato dall’insieme dei media

Fonte dei dati: ma 2004 Radio II, ALM e precedenti; KEK; ZAW

S I M M A C O

M A N A G E M E N T C O N S UL T I N G

13

LA RADIO IN SPAGNA - 1/2

Ø In Spagna operano oltre 1.100 emittenti radiofoniche

Ø L’operatore pubblico (RNE) gestisce 4 network a livello nazionale. In totale può

vantare oltre 3 milioni di ascoltatori al giorno, con uno share di circa l’ 11%

Ø Accanto all’operatore pubblico sono presenti alcune centinaia di emittenti di proprietà

delle regioni (le comunidad) e dei comuni (le municipales)

Ø L’emittenza privata si struttura in:

w Network a livello nazionale con una propria rete di emittenti di proprietà;

w Emittenti a carattere locale affiliate ad un network nazionale;

w Emittenti locali e regionali

Ø I principali operatori privati sono:

w Union Radio: 4 network nazionali e 2 quasi nazionali; share complessivo: 42%;

w Radio Popular: 2 network nazionali; share complessivo: 10%;

w Antena 3: 1 network nazionale; share: 9%

Fonte dei dati: elaborazioni Simmaco su dati AIMC, EGM / EGM Radio XXI ottobre 2003 - maggio 2004 e precedenti

S I M M A C O

M A N A G E M E N T C O N S UL T I N G

14

LA RADIO IN SPAGNA - 2/2

Ø In media, circa 21 milioni di spagnoli ascoltano giornalmente la radio; la

penetrazione sulla popolazione è del 58%

Ø La durata dell’ascolto medio giornaliero è di circa 118 minuti

Ø Lo share nel giorno medio delle radio locali non appartenenti ad alcuna syndication

nazionale può essere stimato in circa il 25%

Ø Nel 2003 sono stati registrati investimenti pubblicitari sulla radio per un controvalore

di 549 milioni di euro

Ø Nel triennio 2001-03 gli investimenti pubblicitari sulla radio sono cresciuti ad un

tasso medio annuo del 1,9%, in linea con la crescita registrata nel complesso dei

media (+1,2%)

Ø La Spagna si caratterizza come un paese in cui sono presenti nel settore radiofonico

gruppi con consistenti interessi in altri settori della comunicazione

Fonte dei dati: elaborazioni Simmaco su dati AIMC, EGM / EGM Radio XXI ottobre 2003 - maggio 2004 e precedenti

S I M M A C O

M A N A G E M E N T C O N S UL T I N G

15

LA RADIO IN OLANDA - 1/2

Ø Solo alla fine degli anni ‘80 è stata progressivamente consentita alle emittenti private

la trasmissione via etere. Il processo di assegnazione delle frequenze è comunque

ancora oggi in fase di assestamento

Ø In Olanda sono attualmente presenti 300 emittenti radiofoniche

Ø L’operatore pubblico (NOS) gestisce 5 reti a copertura nazionale in FM e AM con

uno share complessivo di circa il 31%

Ø Accanto all’operatore pubblico sono presenti altri soggetti di proprietà pubblica:

w 13 emittenti regionali, con uno share di circa il 15%;

w Circa 270 radio locali, con uno share di circa il 5%

Ø L’emittenza commerciale privata è costituita da:

w 11 reti nazionali, con uno share di circa il 46%;

w 17 reti a carattere regionale, con uno share di circa il 3%

Fonte dei dati: elaborazioni e stime Simmaco su dati PRE/Intomart Gfk gennaio - febbraio 2004 e precedenti; Agentschap Telecom; OLON

S I M M A C O

M A N A G E M E N T C O N S UL T I N G

16

LA RADIO IN OLANDA - 2/2

Ø L’emittenza locale è dominata dalle radio pubbliche; gli operatori privati commerciali

hanno un ruolo decisamente marginale

Ø I principali operatori privati sono:

w BSkyB: 2 reti nazionali (Sky Radio e Radio Veronica 103), share: 16%;

w Lex Harding: 1 rete nazionale (Radio 538), share: 10%;

w John de Mol: 2 reti nazionali (Radio 10 e Noordzee 100.7 FM), share: 9%

Ø La durata dell’ascolto medio giornaliero è di circa 202 minuti

Ø Nel 2003 sono stati investiti 245 milioni di euro in pubblicità sulla radio

Ø Nel triennio 2001-03, gli investimenti pubblicitari sulla radio hanno registrato una

crescita media del 6,0% annuo; nell’intero settore dei media si è invece registrata

una contrazione degli investimenti pubblicitari del 3,8%

Fonte dei dati: elaborazioni e stime Simmaco su dati PRE/Intomart Gfk gennaio - febbraio 2004 e precedenti; Agentschap Telecom; BBC/VEA

S I M M A C O

M A N A G E M E N T C O N S UL T I N G

17

LA RADIO NEL REGNO UNITO - 1/3

Ø Il Regno Unito è il paese in cui gli ascoltatori utilizzano maggiormente piattaforme

alternative al classico ricevitore analogico per usufruire dei programmi radiofonici

Ø A giugno 2004 si contano:

w 325 emittenti in analogico (AM e FM), di cui 8 a copertura nazionale;

w 14 emittenti comunitarie (Community Radio);

w 124 emittenti a bassa potenza a livello ospedale, scuola, ecc. (“long term RSL”);

w 130 emittenti trasmesse in digitale DAB, di cui 32 non disponibili in analogico;

w 65 emittenti disponibili solamente in digitale via satellite

Ø Il DAB ha un qualche sviluppo ma rimane un fenomeno di nicchia:

w 600.000 ricevitori venduti a metà 2004;

w 2 multiplex a livello nazionale e 46 multiplex regionali

Ø Con l’approvazione del Communication Act nel 2003 è atteso un consolidamento del

settore: riduzione del numero dei players e aumento delle sinergie con gli altri media

Fonte dei dati: Ofcom; BBC; World DAB Forum; DRDB

S I M M A C O

M A N A G E M E N T C O N S UL T I N G

18

LA RADIO NEL REGNO UNITO - 2/3

Ø Poco meno di 44 milioni di britannici di età superiore ai 14 anni ascoltano almeno

per 5 minuti una radio in una settimana media; la penetrazione a livello di

popolazione è pari al 91%

Ø La durata dell’ascolto medio giornaliero è di circa 212 minuti

Ø Il mercato è dominato dall’operatore pubblico BBC, che può contare su:

w 5 reti nazionali analogiche;

w 46 emittenti in analogico a livello regionale e locale;

w 5 reti nazionali disponibili solo in digitale (DAB, satellite e cavo)

Ø BBC ha una share di circa il 53% così suddivisa:

w Reti nazionali: 42%;

w Emittenti regionali e locali: 11%

Ø Le reti commerciali nazionali hanno un ruolo limitato: sono presenti solamente 3 reti

(Virgin Radio, talkSPORT e Classic FM) ed il loro share è di circa il 10%

Fonte dei dati: elaborazioni Simmaco su dati RAJAR/RSL “Quarterly Summary of Radio Listening” gennaio-marzo 2004

S I M M A C O

M A N A G E M E N T C O N S UL T I N G

19

LA RADIO NEL REGNO UNITO - 3/3

Ø Le radio commerciali locali possono contare su oltre 26 milioni di ascoltatori nella

settimana media, con una penetrazione sulla popolazione pari al 54%

Ø Lo share delle radio commerciali locali è di circa il 36%

Ø I principali operatori del settore radiofonico sono proprietari di numerose emittenti:

w GWR: 34 emittenti locali e 1 rete nazionale; share: circa 10%;

w Emap: 18 emittenti locali; share: circa 6%;

w Capital: 22 emittenti locali; share: circa 7%

Ø Nel 2003 sono stati investiti 582 milioni di sterline in pubblicità radiofonica; la quasi

totalità di questa cifra è stata raccolta dalle radio locali, dato il peso limitato dei

network nazionali e l’assenza di pubblicità sulle reti BBC

Ø Gli investimenti pubblicitari sono cresciuti del 3,7% annuo medio nel triennio 2001-03

Ø La pubblicità a carattere locale pesa per circa un terzo del totale degli investimenti

Fonte dei dati: Ofcom; elaborazioni Simmaco su dati RAJAR/RSL “Quarterly Summary of Radio Listening” gennaio-marzo 2004; Advertising Association

S I M M A C O

M A N A G E M E N T C O N S UL T I N G

20

LA RADIO NEGLI USA - 1/2

Ø A fine giugno 2004, negli USA sono presenti circa 13.500 emittenti radiofoniche:

w Circa 4.800 emittenti commerciali in AM;

w Circa 6.200 emittenti commerciali in FM;

w Circa 2.500 emittenti educative non commerciali in FM

Ø Circa 3.800 soggetti diversi risultano essere proprietari di una o più emittenti

Ø Tutte le emittenti sono considerate come locali, in quanto la licenza risulta collegata

con la copertura di una specifica città e del “mercato” circostante.

Ø Molte emittenti risultano comunque affiliate in syndication ad un network che fornisce

programmi comuni

Ø La drastica riduzione dei vincoli antitrust connessa all’approvazione del

Communication Act del ‘96 ha prodotto un notevole consolidamento del settore negli

anni successivi

Fonte dei dati: Federal Communications Commission; Clear Channel Communications

S I M M A C O

M A N A G E M E N T C O N S UL T I N G

21

LA RADIO NEGLI USA - 2/2

Ø Il principale operatore è Clear Channel Communications: oltre 1.200 emittenti e circa

il 20% dei ricavi complessivi del settore radiofonico. I principali concorrenti hanno

dimensioni assai inferiori

Ø Il 94% degli Americani con più di 11 anni ascolta la radio almeno una volta la

settimana. Ciò equivale ad un reach di circa 230 milioni di ascoltatori

Ø La durata dell’ascolto medio giornaliero è di circa 171 minuti

Ø Nel 2003 sono stati investiti circa 19,6 miliardi di dollari in pubblicità sulla radio

Ø La pubblicità a carattere locale è pari a circa 15,1 miliardi di dollari, cioè poco meno

del 80% del totale

Ø Nel triennio 2001-03 gli investimenti pubblicitari sulla radio sono cresciuti ad un

tasso medio del 3,3%, in linea con la crescita media degli investimenti pubblicitari

sull’intero settore dei media (+3,5%)

Fonte dei dati: Federal Communications Commission; Clear Channel Communications; elaborazioni Simmaco su dati Arbitron, Radio Today 2004

Edition; Radio Advertising Bureau

S I M M A C O

M A N A G E M E N T C O N S UL T I N G

22