13

TuTToFòndi

SETTEMBRE 2010

ATTUALITÀ'

Approccio neutrale ai ritorni assoluti

Sono svariati

i motivi per cui

risulta preferibile

avere fondi che

non abbiano una

direzionalità

sul mercato. Ciò

si può ottenere

attraverso

la copertura

delle posizioni

ANDY CAWKER*

La contrazione del credito e la recessione globale hanno portato a

enormi perdite sui mercati azionari. Poi però è seguita una forte

ripresa e i listini hanno dato il via

a un rally proseguito sino ai primi mesi del 2010. La forza di questo rally è stata chiaramente una

buona sorpresa per gli investitori

long-only, ma l'andamento ondivago attuale è un monito che ci

ricorda come il mercato azionario possa muoversi nell'una o nell'altra direzione, spesso con un

passaggio turbolento. I trader sono ben felici di assistere a questi

alti e bassi, ma gli investitori vanno in cerca di una corsa meno volatile e più armoniosa. Corsa che

può essere l'effetto di un approccio neutrale al mercato. In questo tipo di scenario, si possono ottenere rendimenti positivi a prescindere dalla direzionalità. Si

tratta, probabilmente, di investitori che sono prossimi al pensionamento, o che hanno bisogno

di accedere al capitale investito

per varie ragioni (far fronte all'istruzione del figlio, finire di pagare un mutuo, ecc). Oppure sono semplicemente persone che

non vogliono correre troppi rischi legandosi all'investimento

azionario tradizionale.

Raggiungere la neutralità

I fondi «neutrali» aspirano a eliminare il rischio di mercato, che può

essere espresso sia in termini di

«esposizione netta» che di «beta».

II primo consiste nella differenza

tra le posizioni long di un portafoglio e quelle short: qualsiasi squilibrio starebbe a significare che il

fondo è esposto al movimento del

mercato. Avere però un portafoglio con un'esposizione netta prossima allo zero non significa, di per

sé, che si possa evitare l'esposizione direzionale al mercato azionario. Ad esempio, se le posizioni

Andy Cawker, Insight Investment e gestore dei fondi Clerical Medicai

long sono in un settore di mercato

e le short in un altro, l'investitore

potrebbe avere un portafoglio con

un'esposizione netta pari a zero,

ma il valore potrebbe essere comunque influenzato da significativi movimenti di certi settori del

mercato. Per avere un portafoglio

davvero neutrale è importante capire il beta complessivo del fondo

o la sua sensibilità alle direzioni di

mercato. Solo esercitando uno

stretto controllo sul portafoglio, in

modo da mantenere il beta a zero

o prossimo allo zero, si può costruire davvero un portafoglio neutrale. Con una strategia di questo tipo, i gestori non solo possono eliminare i rischi di mercato, ma anche quelli legati alle valute. Questo

può essere ottenuto in modo efficiente e relativamente semplice,

usando i derivati per rimuovere le

esposizioni non desiderate e consentire di concentrarsi esclusivamente sulla generazione di profitto attraverso la selezione degli investimenti.

Portafoglio non-direzionale

Ci sono diversi modi per raggiun-

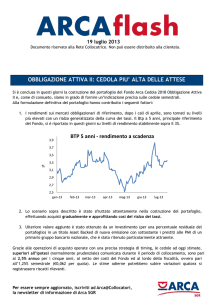

II fondo Cmig Multi-Assets Global

A confronto con il benchmark (Euribor 3 mesi)

10.600

'Cmig Multi-Assets Global

Euribor 3 mesi

10.400

OTT NOV DIC GEN FEB MAR APR MAG GIÙ LUG AGO

II grafico mostra l'andamento

comparato a un anno del fondo

di Clerical Medicai gestito

da Insight Investment,

il Cmig Multi-Assets Global.

gere un livello di esposizione

non-direzionale. Noi crediamo

che una strategia di trading «abbinato», in cui ogni posizione andrebbe accompagnata da una copertura adeguata, sia il miglior

modo per ottenere rendimenti

che non siano correlati alla direzione del mercato azionario. Come suggerisce il nome stesso, ci

sono due parti che compongono

un trade «abbinato»: una lunga e

una corta. La componente trainante è di solito un titolo (o un

settore) su cui si ha una forte considerazione. Ciò guida la posizione, mentre la componente secondaria (azione, paniere di titoli, settore o indice di mercato) fornisce

una copertura, togliendo di mezzo i rischi che non ci si vuole accollare. Questi potrebbero essere

legati al mercato, al settore o anche rischi più specifici non prevedibili a priori. In entrambi i casi

essi assicurano che il ritorno dai

titoli scelti non sia in balla della

direzione del mercato o di fattori

macro. Questo concetto forse è

meglio illustrato da un esempio.

Se il gestore del fondo ritiene che

le prospettive per la catena di supermercati Tesco siano positive,

egli assumerà una posizione long

su questo titolo. L'inerente rischio di mercato, dovuto al fatto

di possedere Tesco, potrebbe allora essere minimizzato con una posizione short di uguale portata

nei confronti del FtselOO. In questo modo i movimenti dei prezzi

di Tesco dovuti al mercato in generale possono essere eliminati.

In alternativa, il gestore può altresì desiderare di coprire il rischio

di una flessione dei consumi e potrebbe farlo costruendo una posizione corta su un paniere di titoli

retail o di un competitor diretto

(ad esempio Sainsbury's). Con

questa copertura in essere, si può

ottenere una performance positiva indipendentemente dall'aumento o dalla discesa di Tesco. Il

punto è se esso sorpasserà sia il

mercato sia il paniere di titoli o

Sainsbury's. La neutralità di mercato è conquistata con tre tipi di

posizioni:

1. azione vs mercato: Tesco vs indice FtselOO;

2. azione vs settore: Tesco vs settore retail;

3. azione vs azione: Tesco vs competitor (es.: Sainsbury's).

Le alternative

In contrasto con un approccio «abbinato», alcuni gestori applicano

due distinte procedure long e

short allo scopo di raggiungere la

neutralità di mercato. Nonostante

questo approccio possa ancora aiutare a garantire ritorni indipendenti dalla direzionalità del mercato,

noi crediamo sia diffìcile essere precisi nel minimizzare specifici rischi

attraverso singoli investimenti fatti in questo modo. I fondi così costruiti possono essere più volatili rispetto a un approccio «abbinato»,

lasciandoli più esposti al fattore rischio. Scegliere di evitare l'esposizione al mercato direzionale quando i mercati sono in attivo può

sembrare controintuitivo, ma per

coloro che stanno cercando rendimenti costanti e crescita del capitale senza l'eccitazione che spesso è

insita nell'azione di investire sull'azionario, la soluzione è nella strategia non-direzionale o nell'approccio neutrale.

„

Vìa dalla volatilità

Evitando l'esposizione ai movimenti dei trend di mercato attraverso la copertura, le strategie di

mercato neutrale possono fare molto per contrastare quel tipo di volatilità del mercato azionario a cui

abbiamo assistito negli ultimi anni. Queste strategie sono strutturate per portare sempre rendimenti

positivi. Chiaramente sottoperformeranno un forte mercato rialzista, ma come abbiamo visto nel

2008 possono anche essere d'aiuto

per proteggere gli investitori da

danni peggiori provocati da repentine cadute. Ma, soprattutto, fornendo profitti a bassa volatilità, esse possono aiutare gli investitori "'

nella pianificazione di future esigenze finanziarie come, ad esempio, tasse universitarie dei figli o

pensionamento. Per queste circostanze, l'investimento azionario

tradizionale potrebbe essere troppo volatile - o muoversi nella direzione contraria - proprio nel momento sbagliato.

*Head ofspecialist equities

di Insight Investment e gestore ,.

deifondi Clerical Medicai