Percorso B Le società

Lezione 3 Le altre società di persone

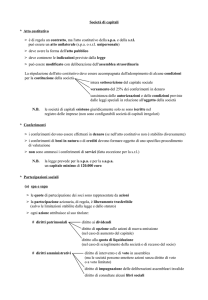

Il capitale sociale

Appare opportuno riprendere il discorso iniziato a proposito del fondo sociale, necessario

per avviare l’attività di impresa, allo scopo di approfondire il quesito se nelle società

personali, ed in particolare nelle società in nome collettivo, sia oppur no corretto parlare di capitale sociale. Orbene, se per la società semplice la disciplina positiva appare

neutra, nel senso che non v’è alcuna norma che contempli espressamente l’istituto, per

la società in nome collettivo, invece, parlare di capitale sociale appare certamente plausibile dal momento che la legge esplicitamente vi allude in due norme – gli artt. 2303,

comma 2, e 2306 –, pur non menzionandolo espressamente tra gli elementi da includere

nell’atto costitutivo, così come avviene invece per le società di capitali (art. 2328, n. 4

e 2475, n. 4) e per le società cooperative (art. 2520).

Ripetuto che il capitale sociale rappresenta il valore in danaro dei conferimenti dei soci,

quale risulta dalle valutazioni compiute nel contratto sociale – ed è questa una definizione che si attaglia bene alla società in nome collettivo –, si dovrà aggiungere che questo

è il concetto di capitale nominale fissato da una cifra contrattuale, che ha funzione contabile e giuridica, una esistenza giuridica e non di fatto. Esso resta fisso nel corso della

vita sociale, finché, con una modificazione dell’atto costitutivo, non se ne decida la variazione, quali che siano state nel frattempo le variazioni del patrimonio sociale. Questione aperta è se nel capitale sociale possano essere compresi anche i conferimenti d’opera,

che, come si è scritto, da una parte della dottrina vengono considerati conferimenti non

di capitale in quanto non suscettibili di valutazione in danaro.

Il patrimonio sociale rappresenta, invece — si ripete — il complesso dei rapporti giuridici facenti capo all’imprenditore; esso è di proprietà della società e la condizione giuridica dei beni che lo compongono è profondamente diversa da quella dei beni in comunione, in quanto mentre i comunisti mantengono il rapporto solo per godere dei beni e

dei frutti che essi producono, ai beni sociali viene impresso uno specifico vincolo di destinazione che ne consente l’utilizzazione solo per l’esercizio, in comune fra i soci, dell’attività d’impresa e ne esclude ogni diversa utilizzazione: eloquenti sono, a tal proposito,

gli artt. 2256, 2271, 2304, 2305.

Quattro sono le funzioni attribuite al capitale sociale: 1. strumento di attivazione dell’oggetto sociale; 2. strumento di rilevazione della situazione patrimoniale della società; 3.

strumento di misura della partecipazione del socio, recte del «peso» della partecipazione

di questo, alla vita della società; 4. strumento di garanzia per i creditori sociali.

Sulle funzioni indicate nei nn. 1, 2, 3 non sembra esservi contrasto, è sulla funzione indicata sotto il n. 4 che si è levata qualche voce di dissenso, atteso il fatto che la vera

1

Percorso B Le società

garanzia per i creditori sociali sarebbe costituita dalla responsabilità illimitata dei soci.

Si dimentica però di considerare che il capitale non costituisce una sorta di permanente

immobilizzazione dei beni, ché, a mano a mano che viene versato, il capitale nominale si

trasforma, se costituito dal danaro o dai crediti, in mezzi patrimoniali di investimento,

in crediti verso terzi, in depositi bancari, in brevetti, in marchi, mentre i beni in natura

passano in proprietà o in godimento della società.

(V. Buonocore, Manuale di diritto commerciale, Torino)

2