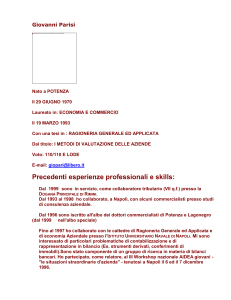

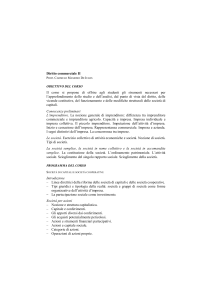

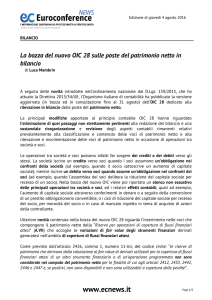

. - Scuola di Notariato della Campania")

Fondazione

Emanuele Casale

Scuola di Notariato dei Distretti Notarili della

Campania

Corso di Diritto Commerciale

anno 2012/2013

Mario Campobasso

IL CAPITALE SOCIALE

Il capitale sociale si forma inizialmente con in conferimenti

dei soci: allora perché si indica in una voce del passivo ?

Che differenza c’è fra capitale “nominale” e capitale “reale” ?

Che differenza c’è fra sottocapitalizzazione “reale” e

sottocapitalizzazione “nominale” ?

Per capitale sociale si intende la voce del patrimonio netto

(capitale nominale), sia la frazione ideale di patrimonio che la

bilancia all’attivo (capitale reale).

Patrimonio

netto

Attività

Debiti

Fondi-rischi

A) Patrimonio netto:

I - Capitale.

II - Riserva da sopraprezzo delle

azioni.

III - Riserve di rivalutazione.

IV - Riserva legale.

V - Riserva per azioni proprie in

portafoglio.

VI - Riserve statutarie.

VII - Altre riserve, distintamente

indicate.

VIII - Utili (perdite) portati a nuovo.

IX - Utile (perdita) dell'esercizio.

Totale.

Funzioni del capitale sociale

Garanzia dei creditori ?

Presupposti:

-Si possono apportare solo beni suscettibili di

esecuzione forzata

-Si possono iscrivere in bilancio solo attività

espropriabili ed al valore di realizzo

Funzione vincolistica

Funzione organizzativa

IL CAPITALE SOCIALE MINIMO

• Art. 2327 (S.p.A.): Euro 120.000

• Art. 2463 (S.r.L.): Euro 10.000

• Srl “semplificata” (art. 2463-bis cod. civ., introdotto dal d.l. 24-12012, n. 1, conv. con legge 27/2012) e “a capitale ridotto” (art. 44 d.l.

1€

• Non è ammesso denominare il capitale in

più valute diverse (multicurrency capital)

22-6-2012, n. 83, conv. con legge 134/2012 ): :

MATERIALE

SOTTOCAPITALIZZAZIONE

NOMINALE

Divieto di costituzione di società

sottocapitalizzate ?

Argomenti

Art. 2484, 1° comma, n. 2: La società si scioglie per impossibilità

di

conseguire l’oggetto sociale

Art. 1322: Il giudizio di meritevolezza vale anche per i negozi tipici

Conseguenze:

1. Il notaio deve rilevare la sottocapitalizzazione in sede di

costituzione;

2. Responsabilità extracontrattuale dei soci per violazione delle regole

di corretto finanziamento;

3. In caso di insolvenza della società, responsabilità diretta dei soci

verso i creditori della società

Principio di infungibilità del capitale ?

Tesi

La mancanza di un corretto rapporto fra le poste del netto

porta all’elusione di norme imperative poste a protezione di

interessi anche dei terzi: riduzione per perdite, divieto di

distribuzione di utili fittizi.

Conferimenti

Sono gli apporti dei soci a titolo di capitale di rischio

Conferimenti tipici non imputati a capitale

(Riserva da soprapprezzo. Art. 2431)

Conferimenti atipici

sono gli apporti che non possono essere

imputati a capitale

TECNICHE PER

L’ACQUISIZIONE DI

CONFERIMENTI ATIPICI

1) PRESTAZIONI ACCESSORIE (Art. 2345)

a) Il socio deve effettuare anche un conferimento tipico

b) La società deve remunerare la prestazione;

c) Le partecipazioni sono soggette a vincoli nella circolazione

2) RIPARTIZIONE NON PROPORZIONALE DELLE

AZIONI O DELLE QUOTE (Artt. 2346, 4° comma;

2468, 2° comma)

3) EMISSIONE DI STRUMENTI

PARTECIPATIVI (Art. 2346, 6° comma)

FINANZIARI

Assegnazione non proporzionale

E’ possibile assegnare quote o azioni a chi non ha

effettuato alcun apporto ?

E’ possibile prevedere la ripartizione non

proporzionale anche in sede di aumento di

capitale ?

I versamenti “spontanei” dei soci

A COPERTURA DI PERDITE

Anche in caso di riduzione obbligatoria ?

Spada, Tantini, Trib. Roma 14-7-1998

IN CONTO FUTURO AUMENTO DI

CAPITALE

Il problema del termine di esecuzione dell’aumento

IN CONTO CAPITALE

Il trattamento della riserva da versamento

Gli apporti spontanei in natura

. - Scuola di Notariato della Campania")