Università degli Studi di Modena e Reggio Emilia

Facoltà di Scienze della Comunicazione e dell’Economia

Corso di Laurea Specialistica in Economia e Gestione delle Reti e dell’Innovazione

The Global Saving Glut

the Bernanke’s point of view about the U.S. current account

deficit and the most important critics he received

Economia Internazionale

Anno Accademico 2005/06

Prof. Andrea Ginzburg

Relazione a cura di:

Fabio Ruini

Matricola nr. 7496

1

2

Introduzione

Sotto molti punti di vista, l’economia statunitense sembra in questo momento godere di buona

salute. La crescita della produzione è tornata su buoni livelli, il mercato del lavoro si sta rafforzando

e l’inflazione sembra essere sotto controllo. Ma vi è un aspetto che preoccupa molti economisti:

l’ampio deficit delle partite correnti, che negli ultimi anni è cresciuto a dismisura1 e che i previsori

si aspettano confermi anche nel futuro questo trend2.

Vi sono almeno due approcci diversi allo studio del deficit delle partite correnti. Uno che collega il

deficit al modello di commercio; un altro che si focalizza su risparmi, investimenti e flussi

finanziari internazionali. A prima vista, considerando inoltre che queste due prospettive derivano

dalle medesime identità contabili di base, sembrerebbe ragionevole ipotizzare che il saldo delle

partite correnti di un Paese sia influenzato da entrambe queste famiglie di variabili. Come vedremo

nel dettaglio in seguito, non tutti gli economisti sono però propensi ad un’analisi incrociata del

fenomeno e preferiscono concentrarsi su uno dei due lati della medaglia.

Il primo punto di vista, che si basa sui flussi commerciali internazionali e sui relativi flussi contrari

di pagamento, è piuttosto intuitivo. Da diversi anni a questa parte, gli Stati Uniti hanno fatto

registrare un ampio e crescente disavanzo della propria bilancia commerciale. Riflettendo questo

squilibrio, i pagamenti indirizzati da cittadini statunitensi verso cittadini stranieri (principalmente i

corrispettivi per le importazioni, ma anche interessi, dividendi e spese varie correlate alle

transazioni) hanno di gran lunga superato i pagamenti rivolti dall’estero verso i cittadini

nordamericani. Questa differenza è uguale, per definizione, al deficit delle partite correnti3. Quando

vi è un deficit di partite correnti, gli attori economici coinvolti4 devono “finanziarlo”, attingendo la

parte mancante (appunto il deficit) dai mercati internazionali di capitali. In un dato periodo di

tempo, l’indebitamento netto con l’estero di un Paese è quindi uguale al suo deficit di partite

correnti, a sua volta strettamente correlato ad un disavanzo nel commercio internazionale.

Un’analisi che si focalizzi sugli aspetti commerciali del problema richiederebbe un’ampia base di

dati sulla quale lavorare alla ricerca di trend e correlazioni di vario genere tra le migliaia di

variabili, prevalentemente socio e microeconomiche, esistenti. E’ comprensibile, dunque, che gli

economisti “puri” tendano ad osservare il problema dal punto di vista a loro più consono, ossia

quello delle variabili finanziarie macroeconomiche.

Proprio su questo apparato di base si instaurano le tesi che andremo ad analizzare nel cuore di

questa breve relazione. Innanzitutto vedremo l’idea che del problema delle partite correnti USA si è

fatto il neo-governatore della Federal Reserve americana, Ben Bernanke; dopodiché passeremo ad

analizzare due articoli che mettono in discussione proprio l’idea di fondo espressa da “Helicopter

Ben”. Verrà infine proposto un modello previsionale, basato su algoritmi genetici e reti neurali, il

1

Si è infatti passati dai 120 miliardi di dollari di deficit del 1996 (quando ciò corrispondeva all’1,5% del PIL), ai 414

miliardi del 2000 (corrispondenti al 4,2% del Prodotto Interno Lordo).

2

I dati, usciti da pochi giorni, relativi al terzo trimestre del 2005 evidenziano una leggera diminuzione del deficit di

parte corrente. Si tenga però in considerazione l’enorme flusso di denaro arrivato negli USA, sotto forma di donazioni e

pagamenti assicurativi, dopo la tragedia dell’uragano Kathrina. La posizione finanziaria internazionale degli USA

sembra destinata ancora a peggiorare, come suggerisce il nuovo record negativo registrato nel saldo della bilancia

commerciale (-68,9 miliardi di dollari).

3

In realtà, nella definizione dell’OCSE, le partite correnti sono calcolate come: “the sum of the balance of goods, nonfactor services, investment income and current transfers (which consist of all transfers that are not transfers of

capital)”.

4

Possiamo identificare questi attori economici come le famiglie, lo Stato e le imprese che fanno riferimento al Paese

che accusa un deficit di partite correnti.

3

cui obiettivo è stimare, da un punto di vista puramente statistico, quale potrebbe essere l’evoluzione

nel breve-medio periodo del saldo delle partite correnti statunitensi.

4

Il punto di vista del governatore Ben S. Bernanke

Come accennato nell’introduzione, diversi osservatori si sono focalizzati sugli aspetti

“commerciali” della questione del deficit delle partite correnti americane, ascrivendo l’andamento

fortemente crescente a fattori quali un cambiamento nella qualità o nella composizione dei prodotti

statunitensi e di quelli fatti all’estero, una modificazione delle politiche commerciali oppure un

aumento delle pratiche di concorrenza sleale all’estero.

Bernanke chiarisce fin dalle prime righe del suo articolo come non ritenga plausibile il fatto che il

deficit commerciale degli Stati Uniti possa da solo giustificare l’impennata del deficit di parte

corrente fatta registrare negli ultimi anni: “la bilancia commerciale non è altro che la coda del

cane: per la maggior parte, essa è determinata passivamente dagli introiti domestici ed esteri, dai

prezzi dei beni, dai tassi d’interesse e da quelli di cambio, che sono a loro volta il prodotto di forze

economiche trainanti ad un livello più basilare”. Prima di andare ad approfondire il suo discorso,

l’economista intende spazzare via le teorie “made in USA” avanzate da diversi suoi colleghi per

spiegare il deficit. La sua idea è che le vere cause debbano essere ricercate all’esterno degli Stati

Uniti, pertanto sostenere che le partite correnti siano in deficit perché vi è poco risparmio nazionale5

è tautologico. Coloro che invece focalizzano l’attenzione sul problema dei “twin-deficits”,

sostenendo che il deficit pubblico alimenti quello di parte corrente, semplicemente non sono buoni

osservatori: tra il 1996 ed il 2000 il budget federale americano è stato in avanzo, ma nonostante

questo il saldo delle partite correnti è crollato di 300 miliardi di dollari.

Qual è dunque, per Bernanke, il motivo che sta alla base di questa impennata del deficit di parte

corrente? L’economista americano sostiene che, nonostante le politiche economiche interne degli

Stati Uniti abbiano certamente avuto un ruolo nell’esplosione del fenomeno, una spiegazione

soddisfacente di quest’ultimo necessita di essere contestualizzata all’interno di una prospettiva

globale. In particolar modo, il nuovo governatore della Federal Reserve punta il dito contro

l’aumento del risparmio nel mondo, ipotizzando che vi sia stata negli ultimi 8-10 anni la formazione

di una vera e propria “global saving glut”, capace di spiegare non solo il deficit delle partite correnti

americane (fenomeno comune, come vedremo più avanti, alla maggior parte dei Paesi

industrializzati), ma anche il basso tasso d’interesse reale a lungo termine diffuso oggi nel mondo.

Vediamo allora come Bernanke spiega la formazione di questa bolla globale di risparmio. In primo

luogo, la prospettiva di un deciso aumento nel rapporto pensionati-lavoratori attivi, che accomuna la

quasi totalità dei Paesi industrializzati, è una delle principali ragioni dell’alto livello mondiale di

risparmio. Popolazioni progressivamente più anziane coincidono infatti con una sempre decrescente

proporzione della forza lavoro attiva, dalla quale conseguono minori opportunità di investimento

domestico. Ma vi è anche un altro aspetto rilevante, ossia il recente rovesciamento che ha avuto

luogo nei tradizionali flussi di credito che avevano come destinazione i Paesi in via di sviluppo.

Questi ultimi si sono paradossalmente trasformati, nel contesto dei mercati dei capitali, da debitori a

finanziatori netti. La trasformazione è testimoniata dai dati: tra il 1996 ed il 2003, le partite correnti

degli USA sono crollate di 410 miliardi di dollari. E siccome la somma delle posizioni di tutti i

Paesi del mondo deve essere zero, dove si sono spostati tutti questi dollari? Considerando anche le

eccezioni costituite da Germania e Giappone6, che hanno visto migliorare la propria posizione di

parte corrente, i Paesi industriali nel loro complesso hanno incamerato soltanto 22 dei 410 miliardi

persi dagli Stati Uniti, imitando il trend negativo americano. Il bilanciamento si è infatti ottenuto

con i Paesi in via di sviluppo, che sono passati da un deficit complessivo di 88 miliardi ad un

surplus di 205.

5

Oltre ad essere basso, il risparmio nazionale americano tende a diminuire negli anni. Se nel 1985 corrispondeva al

18% del PIL, nel 1995 era sceso al 16% e nel 2004 è arrivato a toccare quota 14%.

6

Paesi sui quali Bernanke, neppure troppo velatamente, punta il suo dito accusatorio.

5

Il governatore della FED indica tra le cause di questo rovesciamento dei ruoli le varie crisi

finanziarie7 che si sono succedete nel recente passato, attraversando i Paesi in via di sviluppo nel

momento in cui essi erano importatori netti di capitali. In risposta a queste crisi, le cui radici sono

molteplici8, i Paesi coinvolti “hanno scelto o sono stati costretti” ad adottare nuove strategie di

gestione dei flussi di capitale internazionali. Strategie che, in generale, implicavano la

trasformazione del proprio status, da quello di importatori netti di capitali finanziari a quello di

esportatori netti, talvolta per quantità anche molto ingenti. Korea del Sud e Tailandia, ad esempio,

sono state costrette ad acquistare ampie riserve costituite da moneta di scambio straniera, generando

un surplus nel loro saldo delle partite correnti. Anche i Paesi che non sono stati coinvolti

direttamente nelle crisi, come la Cina, hanno preso spunto dagli accadimenti in corso per costituire

“war chests” di valuta-riserva straniera. L’utilità di questa mossa è indubbia: le riserve possono

infatti essere utilizzate come tampone in caso di potenziali fuoriuscite di capitali, ma anche ai fini di

promuovere una crescita guidata dalle esportazioni, evitando così i rischi derivanti da una

rivalutazione monetaria. Quello che i governi dei Paesi in via di sviluppo hanno fatto, in sostanza, è

stato agire da intermediari finanziari, “veicolando” i risparmi dei privati (con l’espediente di

istituire titoli di debito per i propri cittadini) verso Buoni del Tesoro ed altri assets statunitensi.

Infine, altro fattore da tenere in considerazione per spiegare il mutamento della posizione debitoria

dei Paesi in via di sviluppo, è l’incremento del prezzo del petrolio, che è andato a favorire

direttamente i Paesi “petroliferi” (non solo quelli mediorientali, ma anche Russia, Nigeria e

Venezuela), aumentandone i ricavi che essendo espressi in valuta straniera (dollari) si riflettono

immediatamente sulle partite correnti.

Abbiamo dunque visto quali potrebbero essere stati i motivi che hanno portato i Paesi in via di

sviluppo a trasformarsi in esportatori netti di capitali. Ma qual è il motivo per cui la quantità di

risparmio nei Paesi industrializzati, invece che aumentare come dovrebbe per via di fattori

demografici, è drasticamente diminuita? Bernanke non ritiene soddisfacente esaurire il discorso con

una spiegazione esclusivamente “anagrafica”, ma bensì identifica come forze trainanti aggiuntive

dello spostamento dei risparmi, il tasso di cambio del dollaro e gli aggiustamenti negli “assets

prices”.

Nel periodo compreso tra il 1996 ed il 2000, i prezzi dei titoli azionari hanno giocato un ruolo

“equilibrativo” chiave nel contesto dei mercati finanziari internazionali. L’adozione di nuove

tecnologie e la conseguente produttività crescente degli USA, unitamente a rilevanti vantaggi

sociali (forti diritti della proprietà, basso rischio politico, ecc…) ha reso gli Stati Uniti un Paese

estremamente attraente per gli investitori internazionali. I capitali sono quindi affluiti in maniera

copiosa nel sistema americano9, alimentando un ampio apprezzamento dei titoli borsistici e del

tasso di cambio del dollaro. Da una prospettiva commerciale interna, gli alti valori dei titoli

azionistici statunitensi hanno fatto aumentare la propensione al consumo dei cittadini USA, ivi

compresa la propensione al consumo di beni d’importazione. I profitti realizzati sui mercati azionari

hanno indotto inoltre un aumento degli investimenti in beni capitali, migliorando le aspettative di

guadagni futuri e riducendo la necessità percepita di risparmiare nel breve periodo.

Dopo lo scoppio della bolla borsistica, iniziato nel marzo 2000, gli investimenti in beni capitali e le

richieste di finanziamento sono crollate in tutto il mondo ed il livello globale di risparmio

desiderato è tornato ad essere forte. Ci si sarebbe aspettati che, con un livello di risparmio

7

Messico 1994, Sud-Est Asiatico 1997-98, Russia 1998, Brasile 1999, Argentina 2002.

Bernanke identifica: mancanza del necessario consolidamento fiscale, sistemi bancari governati in maniera non

appropriata, mancanza di abitudine al prestito, tassi di cambio sopravvalutati, debiti spesso a breve termine e

denominati in valuta straniera. Schulmeister, come vedremo nel paragrafo dedicato al suo articolo, si soffermerà

soprattutto sul tasso di cambio del dollaro.

9

E, in misura minore, nei sistemi borsistici di altri Paesi industrializzati.

8

6

desiderato superiore rispetto a quello degli investimenti desiderati, il tasso d’interesse reale

diminuisse per riequilibrare la situazione. Ma i tassi reali di interesse erano attestati su livelli

assoluti piuttosto bassi già da diversi anni, non solo negli USA ma anche all’estero. Ecco dunque

che emerge un’altra possibile spiegazione del basso livello di risparmio statunitense: osservando il

mercato degli investimenti residenziali, dove i bassi tassi ipotecari hanno supportato un livello

record di nuove costruzioni residenziali e forti aumenti nei prezzi delle abitazioni, è infatti possibile

trovare un notevole incentivo al consumo ed ai conseguenti “non-risparmio” e dipendenza degli

USA dai flussi di capitali esteri.

Per quando detto sinora, dunque, eventi accaduti all’esterno dei confini statunitensi, come le crisi

finanziarie che hanno colpito i Paesi emergenti, hanno giocato un ruolo importante nel deficit delle

partite correnti americane, interagendovi in maniera “endogena” con modifiche dei valori dei titoli

azionari, dei prezzi delle case, dei tassi d’interesse reali e del tasso di cambio del dollaro. Ma

perché, tra tutti i Paesi industrializzati, sono stati proprio gli USA a subire maggiormente gli effetti

dell’aumento del livello di risparmio globale desiderato? Innanzitutto Bernanke onora il suo nuovo

ruolo governativo, attribuendo la “colpa” all’attrattività degli Stati Uniti per gli investitori stranieri,

dovuta anche al boom tecnologico degli anni ’90 ed al livello di sofisticazione raggiunto dai mercati

finanziari. Inoltre vi è da considerare il ruolo del dollaro quale “moneta internazionale”, spesso

utilizzato dai Paesi in via di sviluppo sia come moneta di riserva, sia come parametro per fissare il

valore della valuta locale. Il prestigio di cui gode la moneta americana fa dunque sì che gli

investitori dei Paesi emergenti si orientino verso assets emessi in dollari, come ad esempio i buoni

del tesoro USA. Questo ha effetti sia sul tasso di cambio del dollaro, sia sul tasso d’interesse

americano ed ha probabilmente causato la sopravalutazione del dollaro sul finire degli anni ’90, che

ha a sua volta peggiorato il saldo delle partite correnti USA.

Bernanke arriva dunque alle conclusioni della sua analisi, provando a tracciare un bilancio dei

fenomeni cui ha fatto riferimento.

Nel breve periodo, sostiene, gli effetti sono stati senz’altro positivi per i Paesi in via di sviluppo,

che sono riusciti a rafforzare i propri saldi di parte corrente e ridurre i rischi di crisi finanziarie,

saldando una parte dei propri debiti internazionali e stabilizzando il tasso di cambio delle loro

valute. Ma per i Paesi emergenti non dovrebbe essere desiderabile mantenere nel lungo periodo

questa posizione di finanziatori internazionali. La popolazione dei Paesi industrializzati sta

progressivamente invecchiando e ciò implica, per questi Stati, opportunità di investimento

domestico sempre più ridotte unitamente ad una crescente propensione al risparmio (necessaria per

garantire la pensione alla ex-forza lavoro). Situazione radicalmente diversa quella dei Paesi in via di

sviluppo, dove la forza lavoro è molto più giovane ed il costo del lavoro decisamente inferiore. Ne

consegue che il ritorno garantito dagli investimenti effettuati in Paesi emergenti è sicuramente

maggiore rispetto a quello che può offrire un Paese industrializzato10. La logica, dunque,

sembrerebbe suggerire che prima o poi i capitali dovranno ristabilire il loro flusso naturale dai Paesi

ricchi verso quelli più poveri.

Una seconda questione riguarda poi l’utilizzo di questo credito internazionale da parte degli Stati

Uniti e dagli altri Paesi industriali vittime di deficit esterni. Data la natura ciclica degli investimenti

in beni capitali, attestati negli ultimi anni su di un livello piuttosto basso, i flussi di capitali verso i

Paesi industrializzati si sono concentrati nella direzione dell’edilizia residenziale, con l’aumento dei

tassi di crescita del settore e dei prezzi delle abitazioni. Gli alti prezzi delle abitazioni hanno

incoraggiato l’aumento dei consumi; tassi crescenti di proprietà residenziale e consumi sono

sicuramente dati positivi per un’economia, ma nel lungo periodo i miglioramenti di produttività

dovranno presumibilmente essere guidati da investimenti non residenziali, quali gli acquisti di

10

Sebbene il livello di rischiosità sia comunque molto differente, cosa che Bernanke non sottolinea.

7

macchine industriali. Più aumentano i consumi e gli investimenti residenziale, tuttavia, tanto più

sarà probabile che in futuro si riescano a saldare i debiti contratti oggi.

Se è vero che la situazione USA è destinata a mantenersi nel medio e magari anche nel lungo

periodo, prima di tornare verso un certo equilibrio, il rischio che si corre è di un brusco e

disordinato aggiustamento dei mercati finanziari, che potrebbe avere effetti devastanti, non solo

sull’economia statunitense, ma anche su quella globale. Il risanamento del deficit delle partite

correnti statunitensi richiede infatti flussi di capitali stranieri in ingresso piuttosto consistenti, che

immancabilmente creerebbero enormi squilibri nel caso iniziassero copiosamente ad affluire. Quali

politiche intraprendere, allora, per gestire il deficit delle partite correnti statunitense? Bernanke

distoglie nuovamente l’attenzione dal deficit governativo, riferendosi ad analisi

economico/statistiche le quali sembrerebbero mostrare l’inesistenza di un rapporto significativo tra

deficit del governo e deficit delle partite correnti. Un primo passo, sicuramente non risolutivo, ma

comunque nella giusta direzione, potrebbe essere quello di promuovere politiche che disincentivino

globalmente il risparmio privato. Ma, secondo il governatore della FED, le possibilità di manovra

degli Stati Uniti sono limitate, in quanto la maggior parte delle ragioni chiave dell’ampio deficit

delle partite correnti risiede all’estero. A suo dire occorre dunque intervenire direttamente nei

confronti dei Paesi in via di sviluppo, facendo rientrare i capitali nei Paesi di origine e ristabilendo

la loro posizione “originaria” di debitori netti. Fornendo assistenza a questi Paesi emergenti, in

maniera tale da rafforzare le loro istituzioni finanziarie (più rigide regolamentazioni dei sistemi

bancari, maggiore trasparenza, ecc…), si potrebbero ridurre al minimo i rischi di crisi finanziarie,

stimolando così gli investitori stranieri a concentrare i propri capitali su questi Paesi. Altri

cambiamenti arriveranno in maniera naturale col passare del tempo, come ad esempio la futura

flessibilità dei tassi di cambio delle monete dei Paesi in via di sviluppo, una volta che i loro governi

si saranno resi conto di possedere sufficienti riserve in moneta internazionale per garantirsi un

regime di tassi di cambio flessibili.

Il discorso di Bernanke appare ragionevole, ma risulta troppo benevolo nei confronti degli enti

monetari statunitensi, esentati di fatto da qualsiasi responsabilità diretta per l’attuale situazione

finanziaria. Come diversi esperti gli faranno notare, però, questa posizione che tende a minimizzare

il ruolo degli Stati Uniti (e soprattutto del dollaro americano) è suscettibile di una moltitudine di

critiche.

8

Le considerazioni di Zanny Minton Beddoes

A pochi mesi dal discorso tenuto in Virginia, nel quale il futuro governatore della Federal Reserve

annunciava per la prima volta la sua teoria della “global saving glut”, sulle colonne dell’Economist

appariva un accurato commento a firma di Zanny Minton Beddoes, direttrice della sezione

economica della prestigiosa rivista.

L’idea della “global saving glut” quale causa del perdurare del deficit americano di parte corrente, è

affascinante, sosteneva la Beddoes, in particolar modo poiché in grado di legare insieme due

particolari caratteristiche dell’odierno panorama economico statunitense: il basso livello dei tassi

d’interesse e la straordinaria crescita dei flussi di capitali diretti verso gli USA. L’economia

mondiale, nel corso dell’ultimo anno, è infatti cresciuta del 4,3%: un risultato inferiore rispetto a

quello registrato nel 2004, ma comunque molto positivo. La forte crescita economica è solitamente

accompagnata da alti tassi d’interesse, ma i tassi a lungo termine sono attestati sui loro livelli più

bassi dagli anni ’60 ad oggi. Se da qualche parte nel mondo i risparmi sono estremamente

abbondanti, l’abituale relazione tra economia forte ed alti tassi d’interesse non può reggere. E se il

risparmio eccessivo è localizzato principalmente all’estero, questo permette di finanziare il deficit

di un Paese in maniera piuttosto semplice: invece che evidenziare uno sperpero da parte americana,

il deficit delle partite correnti può dunque essere visto semplicemente come la controparte del

risparmio estero. Uno “sperpero” che comunque c’è, almeno nei dati. I cittadini americani, infatti,

spendono annualmente 700 miliardi di dollari11 in più di quanto la loro economia produca. E’

lampante come questo livello di spesa possa essere coperto esclusivamente mediante l’afflusso di

capitali dall’estero.

Questa dunque la visione di Bernanke, riassunta in maniera sintetica ed efficace dalla Beddoes. Ma

la giornalista dell’Economist si permette di criticare proprio l’assunto di partenza del neogovernatore, basandosi su di un’analisi condotta dalla IMF, la quale mostra come non sia affatto

vero che vi sia stato nel mondo un aumento del livello di risparmio. Al contrario, il risparmio

globale è oggi molto vicino al suo valore medio registrato nel corso degli ultimi 20 anni:

semplicemente è cambiata la sua distribuzione geografica. Secondo la Beddoes, tuttavia,

l’argomentazione di Bernanke è molto più sottile e questa sua osservazione statistica non inficia la

bontà generale del discorso. La sua idea infatti non è tanto quella che il risparmio sia alto in valore

assoluto, ma bensì che i bassi tassi d’interesse implichino una quantità di risparmio desiderato

maggiore rispetto a quelli che sono gli investimenti desiderati. Il crescente disavanzo tra USA e

resto del mondo suggerisce che questa discrepanza sia localizzata al di fuori dei confini americani,

alimentando così il problema del deficit di parte corrente degli Stati Uniti.

Da un lato abbiamo dunque uno scostamento del desiderio di investimento, dall’altro un mutamento

di dove è geograficamente localizzato il risparmio. Per quanto concerne il primo punto, si può

facilmente ed efficacemente argomentare che il mondo sta subendo profondi cambiamenti, tra i

quali la nuova posizione generale di molte imprese relativa alla gestione dei profitti, che le sta

trasformando in risparmiatrici nette12. Inoltre, dopo la crisi del sud-est asiatico del 1997 e lo scoppio

della bolla borsistica nel 2000, il livello degli investimenti è bruscamente diminuito sia negli Stati

Uniti che in Asia ed Europa. Un limitato appetito per gli investimenti può facilmente spiegare i

bassi tassi d’interesse diffusi un po’ ovunque13, ma non il crescente squilibrio tra i risparmi degli

Stati Uniti rispetto a quelli del resto del mondo. Per spiegare questo secondo aspetto, occorre

prendere in considerazione altri due fattori, ossia le differenze nelle strutture economiche dei vari

11

Un ammontare pari a circa il 6% del Prodotto Interno Lordo statunitense.

Profitti distribuiti maggiori rispetto ai nuovi investimenti.

13

Questo, poichè la manovra di politica economica “tradizionale” cui si ricorre per rilanciare gli investimenti è

tipicamente il taglio del tasso d’interesse.

12

9

Paesi e le differenti reazioni intraprese dai policymakers per fronteggiare il crollo degli

investimenti. Negli USA, nonostante lo scoppio della bolla investitiva fosse stato, sì marcato, ma di

dimensioni non eccessivamente preoccupanti, la reazione dei governanti è stata molto decisa. Tra il

2001 ed il 2003 sono stati tagliati i tassi a breve termine, innescando un boom nei prezzi delle

abitazioni. Tale aumento dei prezzi ha incoraggiato le ipoteche, sostenendo così i consumi e la

crescita economica nel suo insieme, ma alimentando il deficit delle partite correnti statunitensi.

Situazione ben più difficile quella che si è verificata all’altro estremo, l’Asia, dove le crisi

finanziarie del 1997/98 hanno fatto mediamente crollare gli investimenti di una misura pari al 10%

del PIL. L’impossibilità di tagliare i tassi d’interesse per il rischio di ulteriori drammatiche fughe di

capitali, ha fatto sprofondare le economie asiatiche nella recessione. Le esportazioni rimangono la

principale fonte di crescita di questi Paesi e per questo le loro valute devono essere mantenute il più

possibile “economiche”14. Per rimanere all’interno del continente asiatico, il Giappone, già grande

esportare di risparmio, alle prese con il problema della deflazione ha enormemente rafforzato la sua

posizione.

In pratica, buona parte del crescente sbilanciamento degli ultimi anni può essere spiegato dallo

scoppio di una serie di bolle di investimento, seguite a periodi di sovra-investimento, e dalle

conseguenti reazioni dei policymakers dei diversi Paesi. Ma altri due fattori sono altrettanto

importanti: l’aumento del risparmio in Cina15 ed il crescente prezzo del petrolio. Se il cambiamento

avvenuto in Cina non ha bisogno di spiegazioni, l’alto prezzo del petrolio ha influenza sul risparmio

se consideriamo che ha provocato una caduta finanziaria per i Paesi OPEC, che sembrano ora aver

scelto la strada del risparmio piuttosto che quella degli investimenti. Presi nel loro complesso, i

Paesi esportatori di petrolio sono oggi la principale controparte del deficit di parte corrente degli

Stati Uniti.

Tutti questi scostamenti hanno portato ad importanti ed inusuali conseguenze. Prima di tutto i

capitali viaggiano ora dai Paesi più poveri verso quelli più ricchi e non in direzione contraria, come

la logica del ROI dovrebbe invece suggerire. In secondo luogo, al di là della Cina, in tutti i Paesi i

risparmi delle famiglie (e non gli investimenti industriali) sono diventati il motore trainante della

crescita economica. I consumatori sembrano sempre più disposti ad indebitarsi e questa tendenza

può trovare conferma nella rapida crescita dei prezzi delle abitazioni in giro per il mondo.

Bernanke e la Beddoes concordano sul fatto che questi patterns siano lontani anni luce dalle “regole

classiche” dell’economia e che dunque non potranno reggere nel lungo periodo. La domanda da

porsi è quindi quando questo andamento inizierà a rovesciarsi. Una parte degli economisti

argomenta che il “global saving glut” teorizzato da Bernanke e supportato dalle considerazioni della

Beddoes sia un fenomeno ciclico e temporaneo: appena gli investimenti in Giappone ed Europa si

riprenderanno, i tassi d’interesse torneranno a salire e con loro il livello di risparmio desiderato. Se

la ripresa avrà luogo solo esternamente agli Stati Uniti, il surplus di risparmio lì destinato diminuirà

rapidamente, ma gli effetti negativi si rifletterebbero pesantemente sul dollaro, che presumibilmente

vedrebbe crollare il proprio valore. Altri economisti, tuttavia, sostengono che la bolla di risparmio

sia frutto di modificazioni strutturali di lungo periodo e potrebbe così durare per anni o addirittura

per decenni, prima di invertire la propria tendenza. Questo anche a causa delle politiche

“mercantiliste” dei Paesi asiatici, che esporteranno capitali per poter mantenere “economiche” le

proprie valute e non danneggiare di conseguenza le proprie esportazioni. Accettando questo

secondo punto di vista, più che confermato dai dati riguardanti la bilancia commerciale statunitense,

14

Il che implica l’accumulo, da parte di questi Paesi, di moneta-riserva straniera (soprattutto dollaro USA) e si riflette

immediatamente ed in maniera multi-laterale sui saldi di parte corrente dei Paesi coinvolti nelle transazioni monetarie.

15

Sebbene la Cina sia il Paese al mondo dove il tasso d’investimento è in assoluto il più alto (le ultime statistiche

parlano addirittura del 46%), data la sua popolosità, un aumento anche minimo della propensione al risparmio ha effetti

che in valore assoluto possono risultare decisamente rilevanti anche su scala globale.

10

vi sono due possibili scenari all’orizzonte. Il primo è che i consumatori americani continueranno ad

alimentare il disavanzo delle partite correnti anche in futuro, mantenendo gli attuali patterns di

consumo, risparmio ed investimento. Il secondo è che i cittadini statunitensi riprenderanno a

risparmiare16, ma ciò è possibile soltanto a patto che i prezzi delle abitazioni e del petrolio

diminuiscano.

Secondo il punto di vista della Beddoes, le recenti modificazioni del risparmio globale e dei

patterns di investimento non sono permanenti, ma neppure reversibili da un giorno all’altro. Se

Giappone e Cina possono “migliorare”, il surplus di risparmio proveniente dagli altri Paesi asiatici e

da quelli esportatori di petrolio difficilmente subirà una battuta d’arresto nel futuro prossimo. Allo

stesso modo, le banche centrali abituate ad investire in assets denominati in dollaro non muteranno

da un momento all’altro questa loro abitudine. Tutto ciò induce dunque a pensare che i creditori

degli USA saranno disposti ad accettare ancora per un po’ di tempo la persistenza di questo

“sbilanciamento globale”. Tuttavia l’attuale squilibrio indebolisce l’America: esso non può crescere

in maniera indefinita ed è difficile risistemare il problema senza trascinare l’economia mondiale in

una fase recessiva. Per riuscire a riportare su livelli salutari la quantità di risparmio globale ed i

patterns di investimento servono nuove idee, all’interno ed all’esterno degli USA: i policymakers

statunitensi hanno sulle loro spalle più responsabilità di quanto pensi Bernanke.

16

Sebbene questa condizione, se unita ad una ripresa del risparmio europea, potrebbe avere ripercussioni molto gravi

sull’intera economia mondiale, facendola sprofondare in un vortice recessivo di ampie proporzioni.

11

Stephan Schulmeister sul doppio ruolo del dollaro

Nelle loro analisi, Ben Bernanke e Zanny Minton Beddoes fanno riferimento in maniera piuttosto

decisa all’importanza per l’economia mondiale del livello di prezzo del petrolio ed alle crisi

finanziarie che si sono verificate negli ultimi anni in diverse parti del mondo. Nelle analisi di

entrambi gli economisti, questi accadimenti non sono messi in stretta correlazione con il

comportamento delle autorità economico-monetarie statunitensi, ma vengono piuttosto visti come

elementi endogeni al sistema USA.

In un saggio dall’esplicativo titolo “Globalization without global money”, pubblicato nel 2000,

Stephan Schulmeister fornisce però una spiegazione decisamente convincente di come ogni

modifica subita dalle variabili monetarie dell’economia statunitense abbia ripercussioni a livello

globale. Le succitate crisi finanziarie e gli shock petroliferi possono essere dunque ricondotti a

particolari movimenti del tasso di cambio del dollaro e dei tassi d’interesse statunitensi. Tutto ciò

per il semplice fatto che, come evidenziato nel sottotitolo del suo articolo, il dollaro ricopre, dal

secondo dopoguerra ad oggi, il doppio ruolo di “national currency and world currency”.

L’analisi di Schulmeister parte da lontano. Per la precisione dalla considerazione che lo sviluppo

economico post-bellico è stato caratterizzato da una fenomeno di globalizzazione che ha coinvolto

principalmente imprese e mercati. Un processo parallelo non ha invece avuto luogo nel contesto del

sistema monetario, nel quale il dollaro continua a rivestire il duplice ruolo di moneta nazionale

degli Stati Uniti d’America e moneta chiave dell’economia mondiale. Questa doppia vita della

moneta USA ha consentito in passato agli Stati Uniti di finanziare i crescenti deficit esterni

attraverso una “esportazione di dollari”, che ha progressivamente minato alle fondamenta, fino a

farlo crollare, il dollar-gold standard instaurato con gli accordi di Bretton Woods. Anche dopo

questo capolinea il dollaro ha comunque continuato a giocare il ruolo di moneta chiave

dell’economia mondiale, sebbene la sua stabilità sia decisamente minore rispetto al passato.

“L’instabilità del tasso di cambio del dollaro, così come quella dei tassi d’interesse, è dovuta alle

politiche economico/monetarie interne degli Stati Uniti” taglia corto Schulmeister. Essendo il

dollaro la “world currency” di riferimento, tuttavia, ogni manovra monetaria interna all’economia

americana ha ripercussioni anche sull’intero sistema economico mondiale nel suo complesso.

L’attuale sistema finanziario internazionale, infatti, è caratterizzato da alcune peculiarità:

•

•

•

praticamente tutte le commodities standard, incluso il petrolio grezzo, sono commerciate in

dollari (e proprio per questo, sono spesso chiamate “dollar goods”);

la maggior parte degli assets e delle liabilities sono tenuti in dollari (da cui deriva il nome di

“dollar stocks”);

il dollaro rappresenta la “moneta veicolo” nel mercato sopranazionale del commercio estero.

Appare immediatamente chiaro che una qualsiasi modifica del tasso d’interesse o del tasso di

cambio della moneta americana abbia un impatto profondo sulle relazioni economiche tra gli Stati

Uniti ed il resto del mondo. Né più né meno di quanto accada a tutti i Paesi emettitori di valuta. In

quanto moneta mondiale, la variazione di questi tassi riferiti al dollaro è in grado però di influenzare

i prezzi relativi tra commodities e manifatture nel commercio mondiale, le ragioni di scambio tra i

Paesi industriali e quelli in via di sviluppo, la velocità di inflazione/deflazione del commercio

mondiale ed il livello degli interessi reali sui debiti internazionali. Nonostante la sua importanza,

questa veste del dollaro quale moneta mondiale, argomenta Schulmeister, è stata spesso

sottovalutato nelle analisi di sviluppo del sistema finanziario internazionale.

12

Per analizzare in quale modo di come le variazioni dei tassi di cambio e d’interesse del dollaro si

riflettano sulle ragioni di scambio degli Stati Uniti e delle altre economie, Schulmeister specifica

innanzitutto una suddivisione dei Paesi del mondo in tre tipi distinti di economie:

•

•

•

Paesi industrializzati;

Paesi in via di sviluppo esportatori di petrolio;

Paesi in via di sviluppo non-esportatori di petrolio.

Queste economie producono rispettivamente tre tipi di prodotti, schematizzati nell’elenco qui sotto:

•

•

•

manifatture (“non-dollar goods”): i cui prezzi sono principalmente determinati dai costi di

produzione nei loro Paesi d’origine e vengono conseguentemente denominate nelle valute

dei rispettivi Paesi. Ovviamente non si può parlare di non-dollar goods per quelle

manifatture prodotte all’interno degli Stati Uniti;

petrolio: la cui quotazione, espressa in dollari, è decisa principalmente da accordi di cartello

tra i Paesi estrattori;

commodities non-petrolio (“standard commodities” o “dollar goods”): il cui prezzo è

determinato dal gioco dell’offerta e della domanda in un “giusto” mercato sopranazionale.

Le standard commodities sono denominate nella valuta mondiale, ossia il dollaro.

Nel periodo compreso tra il 1965 ed il 1990, le commodities hanno costituito mediamente il 35%

del commercio mondiale.

Supponendo “ceteris paribus” che sia il prezzo delle commodities espresso in dollari, sia i prezzi in

valuta-nazionale delle manifatture rimangano costanti, in una situazione del genere ogni variazione

del tasso di cambio del dollaro avrebbe due effetti distinti:

•

•

da un lato modificherebbe le ragioni di scambio tra gli Stati Uniti e gli altri Paesi (effetto

dovuto al ruolo del dollaro quale moneta nazionale);

dall’altro varierebbe le ragioni di scambio tra una qualsiasi coppia di Paesi, di una

proporzione variabile in funzione della proporzione di “dollar goods” rispetto ai “nondollar

goods” presenti nelle loro strutture commerciali (effetto dovuto al ruolo del dollaro quale

moneta mondiale)17.

Tra tutti i Paesi del mondo, la forbice tra quote di esportazione e di importazione di dollar goods è

di gran lunga la più ampia per quanto riguarda i Paesi esportatori di petrolio. La loro posizione è

dunque la più suscettibile a modifiche del tasso di cambio del dollaro; questo fa sì che sia forte

l’incentivo a reagire ad un deprezzamento del dollaro con l’aumento dei prezzi delle esportazioni

petrolifere18. Come in qualsiasi “lotta per la distribuzione del reddito”, di fronte ad una svalutazione

del dollaro, i Paesi produttori di petrolio non si limiteranno a ristabilire il loro precedente potere

d’acquisto, ma cercheranno di aumentare quanto più possibile i prezzi, per migliorare il vecchio

margine di profitto. Questo meccanismo, tuttavia, ha origine soltanto se i Paesi produttori operano

17

Ad esempio, con un deprezzamento del dollaro, le standard commodities (dollar goods) prodotte all’estero

aumenterebbero il proprio valore, modificando: da un lato, le ragioni di scambio tra gli Stati Uniti ed i Paesi produttori

di dollar goods, che si ritroveranno in possesso di merci più costose; dall’altro, le ragioni di scambio tra un Paese

produttore di standard commodities ed uno esportatore di petrolio: il prezzo delle standard commodities aumenta,

mentre non accade altrettanto per il prezzo del greggio: i Paesi estrattori si trovano dunque penalizzati dall’avvenuto

mutamento del tasso di cambio del dollaro. Lo stesso ammontare di standard commodities vendute, per dirla in maniera

diversa, consente, dopo il deprezzamento del dollaro, di acquistare un maggiore quantitativo di petrolio rispetto a prima.

18

Ovviamente, almeno in linea teorica, vale anche il contrario: i Paesi produttori di petrolio possono facilmente

accettare una diminuzione dei prezzi del greggio durante un periodo di forte apprezzamento del dollaro.

13

con un alto grado di oligopolio/monopolio sul mercato. In mancanza di questo presupposto, ogni

variazione del tasso di cambio del dollaro dovrebbe influire semplicemente sull’ammontare

dell’offerta19.

Queste considerazioni generali, secondo Schulmeister, aiutano a chiarire le origini dei due “shock”

petroliferi che hanno sconvolto negli anni scorsi l’economia mondiale. Tra il 1971 ed il 1973 il

dollaro ha perso il 25% del suo valore20, provocando un aumento del prezzo in dollari delle

manifatture commerciate internazionalmente che, nello stesso periodo di tempo, è cresciuto del

30,4%. Allo stesso modo i prezzi delle “commodities non petrolio” sono raddoppiati. Ne è

conseguito un drastico tracollo della ragione di scambio dei Paesi petroliferi, che nell’ultimo

trimestre del 1973 hanno replicato con una triplicazione dei prezzi del petrolio. Cio è stato reso

possibile sia dal potere di cartello costituito dall’OPEC, sia da contemporanee turbolenze militari e

politiche in Medio Oriente (nello specifico, la guerra dello Yom Kippur e l’erroneo annuncio di un

boicottaggio petrolifero da parte dei produttori arabi). La seconda turbolenza ha luogo tra il 1977 ed

il 1978, quando il dollaro subisce un nuovo forte deprezzamento ed innesca ancora una volta gli

stessi meccanismi visti in azione in occasione del precedente shock petrolifero. I prezzi delle

manifatture crescono del 21,6% nel triennio 1976-78, mentre le standard commodities incrementano

il proprio valore del 27,4% nei primi sei mesi del 1978. I prezzi del petrolio rimangono invece fissi

tra il 1976 ed i primi mesi del 1979. Giustificando l’operazione con le nuove turbolenze

mediorientali in atto (la rivoluzione iraniana e la conseguente guerra Iran-Irak), l’OPEC fa lievitare

i prezzi del greggio nella seconda metà del 197921.

In generale, i principali indicatori macroeconomici relativi agli ultimi 40 anni mettono in evidenza

una relazione significativa tra i maggiori deprezzamenti subiti dal dollaro e le impennate

dell’inflazione mondiale. Il meccanismo descritto da Schulmeister che abbiamo appena analizzato,

secondo il quale un deprezzamento della valuta mondiale innesca automaticamente un aumento del

prezzo del petrolio è un ottimo supporto teorico per spiegare queste rilevazioni.

Alimentando o contraendo il livello mondiale di inflazione, una variazione del tasso di cambio del

dollaro ha effetti concreti anche per quanto riguarda il tasso d’interesse reale sul debito

internazionale. La maggior parte degli stocks finanziari internazionali sono infatti detenuti in dollari

e questo è vero in particolar modo per i crediti forniti ai Paesi in via di sviluppo. Il meccanismo di

interazione tra tasso di cambio del dollaro e prodotti stranieri da esportazione è anche in questo caso

estremamente semplice: in un Paese debitore, quanto più è alta la sua proporzione di “nondollar

goods” rispetto alle esportazioni complessive, tanto è più grande l’effetto “deprezzante” sul debito

risultante da un deprezzamento del dollaro22. Allo stesso modo, un apprezzamento del dollaro

innesta un aumento del valore reale del debito. Ne consegue come un paese debitore possa

permettersi di mantenere un deficit primario esterno23 senza subire un aumento nel rapporto

debito/esportazioni se, e solo se, il tasso reale di interesse sul debito è minore rispetto al tasso di

19

Un apprezzamento del dollaro, che aumenterebbe il prezzo reale del petrolio, dovrebbe portare ad un ampliamento

della quantità offerta dai Paesi produttori e viceversa in caso di deprezzamento.

20

In riferimento alle altre quattro monete SDR (Marco tedesco, Yen, Franco francese e Sterlina inglese).

21

Il fatto che il prezzo delle standard commodities reagisca più velocemente e gradualmente ad un declino del prezzo

del dollaro rispetto a quanto faccia il petrolio, può essere attribuito ad un differente meccanismo di formazione del

prezzo. Se per le standard commodities esso è determinato con il gioco dell’offerta e della domanda, nel caso del

petrolio il prezzo è deciso a tavolino, come abbiamo già detto, dal cartello dei produttori appartenenti all’OPEC, ma le

procedure decisionali adottate richiedono un certo tempo perché sia possibile arrivare ad una strategia di prezzo comune

tra i delegati di tutti i Paesi membri.

22

Questo perché le esportazioni espresse in valuta locale, con un migliore tasso di cambio nei confronti del dollaro,

vengono pagate con un maggior quantitativo di dollari. Il debito, espresso nominalmente, risulta così più “lieve” da

sopportare.

23

Il deficit primario esterno è dato dal deficit delle partite correnti, meno gli interessi netti sui pagamenti.

14

crescita delle esportazioni di quel Paese. Se la situazione fosse contraria (tasso reale di interesse

maggiore rispetto al tasso di crescita delle esportazioni), il Paese si troverebbe costretto a ricercare

un surplus primario esterno per scongiurare il rischio di un aumento del rapporto

debito/esportazioni.

L’instabilità della moneta chiave che modella il sistema economico mondiale fa sì che nel corso

degli anni si alternino in maniera più o meno regolare due regimi di valuta: un regime di valuta

mondiale economica, caratterizzato da bassi tassi di interesse nominale del dollaro, basso tasso di

cambio della valuta statunitense ed alta inflazione dei prezzi espressi in dollari, fa emergere un

tasso d’interesse reale sui debiti espressi in dollari solitamente negativo; un regime di valuta

mondiale cara, caratterizzato per contrasto da alti tassi interessi nominali, tassi di cambio crescenti e

deflazione sui prezzi espressi in dollari, fa invece venire alle luce un tasso reale sui debiti espressi

in dollari è solitamente molto elevato. Questi cambiamenti da un regime di valuta mondiale

economica ad uno di valuta cara sono per la maggior parte provocati da cambiamenti nel tasso di

cambio del dollaro e dalle relative modificazioni dell’inflazione mondiale, piuttosto che da

variazioni del tasso d’interesse nominale del dollaro.

Dopo aver spiegato in maniera abbastanza plausibile le origini dei due shock petroliferi,

Schulmeister passa ad analizzare le più gravi crisi finanziarie degli ultimi anni, partendo dagli anni

’70, quando una configurazione di bassi tassi d’interesse del dollaro ed alta inflazione dei prezzi

espressi in valuta statunitense hanno portato il tasso reale del debito internazionale su valori

mediamente negativi. Il costo estremamente basso del credito ha fatto sì che molti Paesi in via di

sviluppo mantenessero alto il livello di crescita delle proprie importazioni, senza che a ciò

corrispondesse un parallelo aumento dell’export, finanziando il deficit così risultante con

l’accumulo di debito internazionale.24 Tra il 1980 ed il 1981 gli interessi reali sul debito

internazionale dell’America Latina crescono del 30%, a causa dell’aumento dei tassi di interesse,

dell’apprezzamento del dollaro e della conseguente deflazione mondiale. La recessione dei Paesi

industriali fa sì che le esportazioni sudamericane crollino: la differenza tra il tasso d’interesse ed il

tasso di crescita delle esportazioni passa dal -11,3% al +14,2%, mentre il rapporto

debito/esportazioni

aumenta

del

50%

tra

il

1980

ed

il

1982.

Spaventati dalla situazione, i creditori internazionali riducono i flussi di fondi addizionali destinati

all’area, innescando la crisi del debito del 1982. Africa ed America Latina corrono ai ripari

riuscendo ad ottenere un surplus di bilancia commerciale, ma il rapporto debito/esportazioni

continua a deteriorarsi, soprattutto a causa del tasso d’interesse sempre maggiore rispetto a quello di

crescita dell’export. Nel 1985, con il passaggio delle condizioni finanziarie mondiali da un regime

di moneta costosa ad uno di valuta economica, il tasso d’interesse del dollaro scende e l’inflazione

torna a sostenere il livello dei prezzi, provocando una diminuzione del tasso reale d’interesse sul

debito di circa il 15%. La situazione torna favorevole per i Paesi dell’America Latina, che possono

risollevarsi dalla crisi, aiutati anche dall’immediato rifluire degli investimenti stranieri.

Cambiano gli attori coinvolti, ma i meccanismi sono sempre gli stessi. Dopo la crisi del debito del

1982, che non li colpisce direttamente, i Paesi orientali iniziano a far registrare un incredibile

espansione delle importazioni dei settori reali, in particolar modo beni di investimento. Il bilancio

24

Esemplare il caso dell’America Latina dove da questo comportamento derivarono di fatto tre conseguenze:

• una crescita economica senza precedenti dalla fine della seconda guerra mondiale in poi (crescita media del

PIL nell’area del 3,5% annuo);

• una trasformazione dei Paesi sud americani in “spenditori di ultima istanza”, complici le recessioni dei Paesi

industriali nei periodi 1974-75 e 1979-82;

• un’estensione del debito di quei Paesi (in media di un +20% annuo), nonostante il rapporto debito/esportazioni

rimanesse stabile. Ciò era possibile grazie al fatto che mediamente il tasso di interesse era di 11,3 punti

percentuali minore del tasso medio di crescita delle esportazioni.

15

esterno dei Paesi asiatici in via di sviluppo si aggrava fortemente ed in maniera costante tra il 1986

ed il 1996, ma emergono comunque le cosiddette “tigri asiatiche”. Si tratta di quei Paesi, esemplare

il caso della Korea del Sud, che sono stati in grado di industrializzarsi ed aumentare il livello delle

proprie esportazioni fino a tener testa alla smisurata crescita dell’import. La crisi però è dietro

l’angolo. Il deficit di partite correnti, che dopo il 1993-94 è comune a tutte le tigri, viene finanziato

con prestiti in dollari operati dalle banche occidentali (specie da quelle localizzate in Giappone ed

in Germania). Questa crescita del deficit esterno è dovuta per la maggior parte al crescente gap di

sviluppo registrato dai Paesi asiatici in confronto ad Europa e Giappone: la domanda di beni di

importazione provenienti da Unione Europea e Giappone cresce infatti in misura decisamente

superiore rispetto a quanto non faccia il suo reciproco. Il debito delle tigri è espresso in dollari:

quando nel 1994 la FED decide di operare un brusco innalzamento dei tassi d’interesse, gli effetti

sono quelli consueti, ossia un apprezzamento del dollaro ed un conseguente impulso alla deflazione

nell’economia mondiale. Oltre all’altra conseguenza logica, che è l’aumento del tasso reale

d’interesse sul debito, l’apprezzamento del dollaro si traduce in un calo di profitti per l’industria

esportatrice asiatica. Nel caso della già citata Korea del Sud, ad esempio, il won perde terreno

rispetto al dollaro ed i prezzi delle esportazioni coreane si riducono, facendo ulteriormente

aumentare il tasso d’interesse reale sul debito. Inizia a scarseggiare la liquidità in dollari nei Paesi

debitori e le difficoltà nel far fronte ai debiti a breve termine fa scemare la fiducia delle banche

prestatrici, che bruscamente decidono di ritirare i capitali investiti. Il panico finanziario che ne

consegue porta i Paesi debitori a cercare una ristrutturazione cooordinata del deficit commerciale,

attraverso un taglio delle importazioni e della produzione.

L’instabilità del dollaro, secondo Schulmeister, è dunque alla radice delle più importanti crisi

finanziarie degli ultimi anni. Sono state sviluppate varie tesi, ma a tutt’oggi non è ancora ben

chiaro, ammette candidamente l’economista, quale sia esattamente il motivo per cui il dollaro, la

moneta che ricopre il cruciale ruolo di valuta chiave dell’economia mondiale, sia allo stesso tempo

la più instabile tra tutte le monete-riserva esistenti. Certo è che, osservando il periodo in cui il

sistema di Bretton Woods è rimasto in vigore, la stabilità dei tassi di cambio ha sostenuto la crescita

del commercio internazionale, nonostante gli USA, per tutti gli anni ’50 e ’60 fossero

fondamentalmente un’economia chiusa. Allo stesso tempo, l’ampia sopravvalutazione del dollaro

ha consentito agli altri Paesi di crescere in proporzione maggiore rispetto agli Stati Uniti. Se i settori

reali dell’economia USA erano infatti soffocati dal tasso di cambio, le condizioni erano comunque

favorevoli per l’economia mondiale nel suo complesso. La stabilità del tasso di cambio ha

contribuito alla stabilità dei prezzi relativi tra commodities e manifatture, nonché a quella

conseguente tra le ragioni di scambio incrociate dei Paesi industriali, di quelli esportatori di petrolio

e dei Paesi in via di sviluppo “non-petroliferi”. Le stesse condizioni di stabilità hanno fatto sì che

non emergessero dei persistenti squilibri commerciali e che nessun Paese si trovasse di conseguenza

costretto a tagliare il livello delle importazioni per ristabilire un surplus esterno primario. Infine, la

stabilità si è riflessa sul tasso d’interesse nominale del dollaro e di conseguenza sui livelli globali

dell’inflazione e del tasso d’interesse reale sul debito internazionale espresso in valuta statunitense

(sempre assestato su livelli più bassi rispetto al tasso di crescita del commercio mondiale).

Durante la seconda metà degli anni ’60, le nuove politiche espansive statunitensi hanno portato ad

un’infiammata dell’inflazione su scala globale. Al tempo stesso la guerra del Vietnam ha condotto

ad un progressivo peggioramento della bilancia dei pagamenti USA, finanziato sempre attraverso

un’esportazione di dollari. La credibilità del gold (dollar)-standard era ormai minata. Quando la

FED, nel 1970, per combattere la recessione in atto ha deciso di tagliare i tassi d’interesse, gli USA

sono stati costretti ad assistere impotenti ad una drammatica fuga di capitali dall’interno dei propri

confini. Nel 1971 il dollaro è stato costretto ad essere svalutato e, due anni più tardi, sarà l’intero

sistema di Bretton Woods a segnare il passo. Il regime affermatosi dopo il 1973, caratterizzato da

16

crisi finanziarie e shock petroliferi, ci lascia intendere Schulmeister, è frutto della ritrovata

instabilità della moneta mondiale.

Quali scenari ci attendono in futuro? Le oscillazioni del dollaro nel medio periodo, come dimostrato

da alcuni studi precedenti dello stesso Schulmeister, sono determinate prevalentemente dalle

quotidiane operazioni speculative. Tutti questi movimenti, come abbiamo visto, hanno forti

ripercussioni sull’intero sistema economico mondiale. L’avvento dell’Euro è dunque

un’innovazione monetaria da accogliere positivamente, in quanto contribuisce a togliere pressione

dal dollaro: il futuro sistema monetario mondiale potrà non basarsi più su di una moneta unica, ma

su di un paniere di queste, che comprenda ad esempio dollaro, Euro e Yen. Già Keynes, tra il 194344, si rese conto che i ruoli di moneta nazionale e moneta internazionale non erano conciliabili, se

non a prezzo di frequenti crisi finanziarie. La sua proposta di creare il “Bancor” non trovò

accoglienza durante l’incontro di Bretton Woods, per motivi prettamente politici. Secondo

Schulmeister sarebbe il caso di provare oggi un secondo tentativo.

17

Un semplice modello previsionale per il saldo delle partite correnti degli USA

Un modello previsionale è innanzitutto un modello di tipo statistico e, come tale, deve essere

costruito sulla base di valori numerici. Il mondo economico, dal canto suo, è un mondo altamente

complesso, dove risulta estremamente difficile (se non addirittura impossibile) riuscire a spiegare

un fenomeno economico sulla base di poche variabili di riferimento, se non ricorrendo a forti (e

spesso irrealistiche) assunzioni di base. Il problema che si trova ad affrontare chi, come in questo

caso il sottoscritto, tenti di costruire modelli statistici che trattino di argomenti economici è duplice.

Da un lato vi è infatti la necessità di individuare tutte quelle variabili che possano avere un qualche

ruolo effettivo nello spiegare il fenomeno sotto esame. Dall’altro vi è la conseguente necessità di

comprendere in quale modo queste variabili interagiscano tra loro, in un ambiente che di certo non

fa della linearità il suo punto di forza.

Il mondo economico, poi, presenta una difficoltà di comprensione aggiuntiva, in quanto le variabili

“macro” sono spesso legate in maniera reciproca tra loro. Per comprendere il significato di questa

frase un po’ ambigua, si consideri ad esempio il prodotto interno lordo di un Paese. Se questo

rimanesse stagnante, o addirittura peggiorasse, nel corso degli anni, l’economia di quel Paese si

ritroverebbe in uno stato che tecnicamente è definito di stagnazione o di recessione. Una manovra

di politica economica tipica, che i governi mettono in atto di fronte ad una crisi economica

(evidenziata, tra le altre variabili coinvolte, dal valore del PIL), è l’abbassamento del tasso

d’interesse. Rendendo più economici i prestiti (abbassando cioè il costo del denaro), i governanti

sperano che gli imprenditori possano essere maggiormente stimolati ad investire, contribuendo così

ad un rilancio dell’economia nazionale. La relazione in questo caso è abbastanza chiara: il tasso

d’interesse praticato dalla Banca Centrale di un Paese è (più o meno fortemente) dipendente dal

valore del PIL (o meglio, più che dal suo valore assoluto, dal suo differenziale rispetto

all’osservazione precedente) fatto registrare in precedenza. Questa relazione, però, potrebbe non

essere così lampante per uno statistico. Analizzando i dati, egli potrebbe infatti cogliere soltanto la

relazione inversa: il valore del PIL è determinato dal tasso d’interesse praticato in periodi

precedenti. Così, egli potrebbe pensare di aver trovato una ricetta perfetta per contrastare i mali

dell’economia: ogni volta che vi è recessione, tagliare i tassi di interesse di n punti percentuali.

L’idea, di per sé corretta, se venisse adottata in maniera indiscriminata potrebbe tradursi in un

disastro di proporzioni epiche. Questo perché lo statistico in questione ha trascurato una variabile

molto importante: l’inflazione. Abbassando a più riprese i tassi d’interesse, un Paese deve infatti

accettare il rischio di una vibrante inflazione, la quale potrebbe avere ripercussioni molto più

negative sul prodotto interno lordo reale del Paese, rispetto a quelle che deriverebbero da un “nontaglio” dei tassi.

Per quanto l’analisi statistica di fenomeni economici possa dunque essere pericolosa, le tecnologie e

l’infinita mole di informazioni di carattere economico di cui disponiamo ai giorni nostri possono

rivelarsi estremamente utili nel fare emergere nuove correlazioni tra variabili apparentemente

slegate tra di loro. Più relazioni si è in grado di comprendere, più informazioni si hanno a

disposizione per prevedere in maniera maggiormente precisa gli effetti derivanti dalle politiche

economiche adottate dai governi. Inutile sottolineare quanto tutto ciò possa rivelarsi incredibilmente

utile, non solo per i governi, ma anche per i singoli cittadini di tutto il mondo, effettivi bersagli di

qualsiasi politica economica.

Per quanto possa apparire utopico, si intravede già oggi la potenzialità di avere, in un futuro

neppure troppo lontano, una sorta di modello statistico economico globale.

18

Variabili utilizzate e modello statistico formale

Sulla base di quanto detto nel paragrafo precedente, si è scelto di prendere in considerazione

un’insieme il più ampio possibile di variabili. Tutti i valori relativi alle variabili scelte sono stati

raccolti su base mensile, in un arco di tempo che ha come estremo inferiore gennaio 1996 ed

estremo superiore settembre 2005.

Nel dettaglio, le variabili raccolte e prese in considerazione nel modello statistico sono le seguenti:

•

•

•

•

•

•

•

volume delle importazioni e delle esportazioni degli USA (espresso in dollari, al valore

corrente del mese preso in esame), per dieci settore merceologici e di servizi distinti

(classificazione SITC alla prima cifra decimale);

tasso d’interesse ufficiale della Federal Reserve e tassi d’interesse di vario genere ad esso

collegati, relativi a: certificates of deposit (ad 1, 3 e 6 mesi), eurodollar deposits (London)

(ad 1, 3 e 6 mesi), bank prime loans, conventional mortgages, treasury bills (secondary

market, a 3 e 6 mesi), treasury constant maturities (nominal, a 3, 6, 12, 24, 36, 60, 84, 120 e

240 mesi), corporate bonds (Moody’s seasoned, Aaa), corporate bonds (Moody’s seasoned,

Baa), State&Local bonds;

tasso di cambio del dollaro rispetto a: euro, yen, yuan, sterlina inglese, dollaro canadese,

EER-23 nominale e cpi-deflated, EER-42 nominale e cpi-deflated25;

volume degli investimenti diretti all’estero da/verso gli USA, sia nel loro valore

complessivo, sia suddivisi tra quelli inviati/provenienti da: Canada, Europa, America Latina,

Africa, Medio Oriente, area Asia e Pacifico, altre aree (valori espressi in dollari, al valore

corrente del mese preso in esame);

saldo delle partite correnti degli Stati Uniti (espresso in dollari, al valore corrente del mese

preso in esame);

prezzo del petrolio, mondiale e per i soli Paesi OCSE (espresso in dollari, al valore corrente

del mese preso in esame);

prodotto interno lordo (GDP) degli Stati Uniti (espresso in dollari, al valore corrente del

mese preso in esame o normalizzato prendendo come riferimento il valore del dollaro

dell’anno 2000).

Ciascuna di queste variabili è stata “ritardata” di 20 mesi. Ciò sta a significare che è stato preso in

considerazione non soltanto il valore della variabile al tempo t corrente, ma anche tutti quelli fatti

registrare nei mesi precedenti (fino, appunto, al tempo t-19).

Il modello statistico che ne deriva è dunque esprimibile nella forma:

t 1

t 2

t 19

y(t + 1) = f (x1t 1 , x1t 2 ,..., x1t 19 , x2t 1 , x2t 2 ,..., x2t 19 ,...x72

, x72

, x72

) + i

dove y(t) è il saldo delle partite correnti stimato al tempo t, mentre i pedici delle varie x identificano

il tipo di variabile cui si sta facendo riferimento (x1: volume delle importazioni USA, per il settore

identificato dal descrittore 0, nel mese di riferimento; x2: volume delle importazioni USA, per il

settore identificato dal descrittore 1, nel mese di riferimento; ecc…). L’ultima variabile è

semplicemente una misura dell’errore, sottoforma di distribuzione che si assume che abbia media

uguale a zero.

25

Il tasso di cambio è stato valutato il giorno 15 di ogni mese. Quando questo valore non era disponibile per quel

determinato giorno, si è preso il valore più immediatamente successivo.

19

Questa “struttura” del modello può essere estesa per previsioni a tempi t’>t. Ad esempio, per

stimare il valore della variabile y al tempo t+z, prendendo in considerazione le variabili ritardate ad

n mesi, il modello può essere riscritto nella forma:

t 1

t 2

t (n 1)

y(t + z) = f (x1t 1 , x1t 2 ,..., x1t (n 1) , x2t 1 , x2t 2 ,..., x2t (n 1) ,...x72

, x72

, x72

) + i

Lo sviluppo preliminare del modello

Come prima cosa, il valore di tutte le variabili prese in considerazione26 (compresi i valori

“ritardati”) è stato inserito, in ambiente Matlab, all’interno di un’unica matrice, dove la prima

colonna corrisponde al valore mensile della y (il saldo di parte corrente USA) e le restanti colonne

rappresentano invece le diverse variabili indipendenti x.

La matrice risultante è di dimensioni significative: 97 righe27 per 1440 colonne. Sulla base di questa

matrice sono stati calcolati coefficienti di correlazione e p-values di tutte le x rispetto alla variabile

dipendente y.

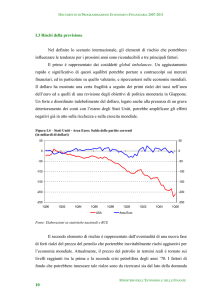

L’andamento del saldo di partite correnti degli Stati Uniti, sulla base dei dati raccolti, risulta essere

rappresentato dal grafico seguente:

Figura 1 - Grafico del saldo delle partite correnti USA, nel periodo gennaio 1996 - settembre 2005

La figura nella pagina seguente mostra invece, da un punto di vista grafico, su quali livelli si

attestino i coefficienti di correlazione tra la y e le diverse variabili x inserite all’interno della

matrice.

26

Il loro valore è stato raccolto da varie banche dati disponibili sul web e riorganizzato in alcuni file Excel, poi

convertiti in formato CSV per renderne possibile l’importazione in Matlab. Le fonti da cui sono stati attinti i dati sono

elencate in dettaglio nelle ultime pagine di questo testo.

27

Si tratta di un valore più basso rispetto a quello delle 117 osservazioni mensili a disposizione. Ciò è dovuto al fatto

che abbiamo ritardato ogni variabile di 20 mesi e, per non creare “scompensi” nella matrice, si è dovuto operare su una

sua sottomatrice di 117-20=97 righe.

20

Figura 2 - Partendo da sinistra possiamo osservare “fasce” di diversi colori: quella rossa, che contiene le

variabili “commerciali” (import ed export); quella verde, contenente i tassi di interesse; quella gialla, dedicata ai

tassi di cambio del dollaro; quella blu, che contiene gli investimenti diretti all’estero (sia in entrata che in uscita);

quella magenta, che delimita le 20 variabili riferite ai passati saldi di parte corrente USA; quella nera,

contenente i prezzi del petrolio; quella ciano, con al suo interno il PIL statunitense. Sono inoltre tracciate due

linee orizzontali, in corrispondenza dei punti di coordinate y=0,9 e y=-0,9, che rappresentano la soglia di

rilevanza impostata.

In generale, i valori del coefficiente di correlazione sono sempre compresi nell’intervallo [-1,+1],

con i due estremi che stanno ad indicare rispettivamente una perfetta correlazione negativa

(all’aumentare di valore di una variabile, decresce quello dell’altra variabile) o una perfetta

correlazione positiva (all’aumentare di valore di una variabile, aumenta anche quello dell’altra). Nel

nostro caso è immediatamente possibile notare che moltissime variabili sono caratterizzate da un

“buon” coefficiente di correlazione. Ciò è testimoniato dalla più semplice delle statistiche, vale a

dire la media, che tra i coefficienti di correlazione positivi risulta essere uguale a 0,5734 mentre è di

poco più bassa per quello che riguarda i coefficienti di correlazione negativi, dove essa vale -0,5243

Per quanto riguarda i p-values calcolati, la loro media è risultata essere piuttosto bassa, come ben

evidenziato dalla distribuzione rappresentata in figura 3. Più precisamente, dato un intervallo di

confidenza del 95%, ben 1191 delle 1440 variabili considerate (pari all’82,7% delle variabili) sono

risultate essere significative (p-value minore rispetto al valore 0.05).

Questa analisi preliminare è stata utile per poter effettuare una prima ampia scrematura delle 1440

variabili prese in esame, escludendo a priori quelle:

•

•

il cui coefficiente di correlazione con la Y fosse più basso rispetto ad un valore di soglia

arbitrario, fissato in 0,90;

il cui p-value fosse maggiore del valore 0,05 (per un intervallo di confidenza del 95%, ciò

sta ad indicare una non-significatività statistica della variabile alla quale fa riferimento il pvalue).

21

Figura 3 - Distribuzione del valore dei p-values relativi alle variabili x messe in relazione con la variabile

dipendente y. La retta verticale rossa è tracciata in corrispondenza del valore x=0.05, ossia il livello di

significatività impostato per in intervallo di confidenza del 95%. Alla sinistra di questa retta vi sono tutte le

variabili che, in base al p-value, risultano essere statisticamente significative.

Le variabili che sono riuscite ad attraversare indenni questo primo filtro sono state 102.

Nel dettaglio, si tratta di:

•

•

•

•

•

•

•

•

•

•

•

•

•

•

le importazioni per il settore identificato dal descrittore SITC 0 (food and live animals),

ritardate a 12, 13, 14 e 15 mesi rispetto al tempo della previsione;

le importazioni per il settore identificato dal descrittore SITC 2 (crude materials, inedible,

except fuels), ritardate a 20 mesi;

le importazioni per il settore identificato dal descrittore SITC 3 (mineral fuels, lubricants

and related materials), ritardate ad 1, 2 e 3 mesi;

le importazioni per il settore identificato dal descrittore SITC 4 (animal and vegetable oils,

fats and waxes), ritardate a 20 mesi;

le importazioni per il settore identificato dal descrittore SITC 5 (chemicals and related

products, n.e.s.), con tutti i ritardi da 1 a 20 mesi;

le importazioni per il settore identificato dal descrittore SITC 6 (manufactured goods

classified chiefly by material), ritardate ad 1 e 2 mesi;

le esportazioni per il settore identificato dal descrittore SITC 4, ritardate a 20 mesi;

le esportazioni per il settore identificato dal descrittore SITC 5, ritardate ad 1, 2, 3 e 4 mesi;

gli investimenti diretti all’estero, dagli USA verso “altre aree”, ritardati a 20 mesi;

il saldo di parte corrente USA, con tutti i ritardi da 1 a 20 mesi;

il prezzo d’importazione del petrolio per i Paesi OCSE, ritardato ad 1, 2 e 20 mesi;

il prezzo d’importazione del petrolio per gli altri Paesi, ritardato ad 1, 2 e 20 mesi;

il PIL statunitense, espresso nel valore nominale del dollaro dell’anno di riferimento, con

tutti i ritardi da 1 a 20 mesi;

il PIL statunitense, espresso in valori normalizzati con base il valore del dollaro nell’anno

2000, con tutti i ritardi da 1 a 19 mesi.

22

Salta immediatamente all’occhio come non vi sia alcuna traccia delle variabili relative ai tassi

d’interesse ed ai tassi di cambio. Osservando nuovamente la figura 1 si può infatti notare come

siano relativamente bassi i coefficienti di correlazione riferiti ai vari tassi di cambio (che toccano

una punta massima di circa 0,70), mentre siano decisamente più alti, ma non a sufficienza per

superare la soglia di 0,90, quelli relativi ai tassi d’interesse.

Vi sarebbe la tentazione di trarre le prime conclusioni a partire da queste operazioni preliminari

svolte sul modello, sostenenendo che il saldo di parte corrente non dipende dal valore del dollaro e

dai tassi d’interesse. Sarebbe però una conclusione decisamente affrettata. Anche l’intuito, infatti, ci

suggerisce che ciò molto difficilmente potrebbe essere vero. Se il saldo delle partite correnti può

essere visto, in prima approssimazione, come il saldo della bilancia commerciale a cui è sommata

algebricamente una, decisamente più piccola, componente relativa alle transizioni finanziarie, allora

risulta quanto meno “strano” sostenere che il tasso di cambio non abbia proprio alcuna influenza sul

parametro che stiamo stimando.

Non dimostreremo in questa sede come il tasso di cambio abbia un’influenza diretta sul commercio

internazionale. E’ palese, infatti, come una moneta debole costituisca un formidabile incentivo alle

esportazioni, mentre una moneta “forte” sia un disincentivo per le esportazioni, ma, al tempo stesso,

un incentivo all’import. I tassi di cambio, dunque, non influenzano direttamente il saldo di parte

corrente, ma lo fanno in maniera indiretta, attraverso modifiche sui volumi di import/export. Tra le

variabili che hanno superato il filtro che abbiamo imposto, ne troviamo infatti svariate di carattere

commerciale, con un deciso squilibrio a favore delle importazioni: 31 variabili riguardano il

commercio internazionale verso l’interno, mentre soltanto 5 riguardano quello rivolto verso altri

Paesi. Stranamente non compare alcun dato relativo al settore identificato dal descrittore SITC 7

(machinery and transport equipment), che costituisce circa la metà delle importazioni statunitensi ed

un buon 40% delle esportazioni, come mostrato dalle due figure proposte qui di seguito. La parte

del leone, nel nostro modello, è ricoperta dal settore SITC 5 e, in misura minore, dal settore SITC 6,

che nel complesso del commercio estero USA godono comunque di una posizione di assoluta

importanza. Esattamente il contrario del SITC 0, che sebbene conti per una percentuale minuscola

nel complesso delle importazioni USA, ha superato il test di significatività statistica per quanto

riguarda le importazioni.

Figura 4 - Composizione settoriale delle esportazioni statuinitensi

23

Figura 5 - Composizione settoriale delle importazioni statunitensi

L’inclusione di alcune variabili commerciali a dispetto di altre non è dunque una funzione

dell’importanza relativa che esse hanno nell’intera struttura del commercio statunitense. Quello che

fa la differenza è piuttosto l’andamento che esse hanno fatto registrare nel corso del periodo di

riferimento (gennaio 1996 – settembre 2005): più esso è simile a quello del saldo di parte corrente,

tanto più alto è il grado di correlazione tra queste due variabili.

Ha superato il test di significatività anche una variabile relativa agli investimenti diretti all’estero,

apparentemente povera di significato. Si tratta infatti degli investimenti fatti dagli USA, 20 mesi

prima del tempo che si sta stimando, verso “altre aree”, ossia in territori che non sono stati inseriti

in alcuna delle seguenti categorie: Canada, Europa, America Latina, Africa, Medio Oriente, area

Asia e Pacifico.

Con successo è stato processato anche il prezzo d’importazione del petrolio, ritardato ad 1, 2 e 20

mesi. Sono state prese in considerazione le medesime colonne, relative sia al prezzo del petrolio per

i Paesi OCSE, sia quello pagato dagli altri Paesi. La differenza tra queste due categorie di variabili

era d’altro canto talmente insignificante, che esse potevano soltanto essere “accettate” (o al

contrario “rifiutate”) assieme.

Infine, non stupisce certo il trovare, tra le variabili che non sono state filtrate, i saldi di parte

corrente degli ultimi 20 mesi, così come non stupisce ritrovare tutte le variabili relative al PIL

statunitense. L’unica “anomalia”, tra le variabili relative alla produzione interna, sta nel fatto che il

ritardo a 20 mesi del PIL, espresso in valore normalizzato all’anno 2000, non è stato considerato

significativo. Si potrebbe tuttavia supporre che, in un modello statistico di questo genere, il quale va

a stimare un saldo di parte corrente non-normalizzato, assuma un peso rilevante anche l’inflazione.

Dunque, appare motivato il fatto che una variabile x “ripulita” dall’inflazione sia meno significativa

rispetto ad una sua variabile analoga “arricchita” degli effetti inflazionistici.

Regressione sulle 102 variabili non-filtrate

Sulle 102 variabili individuate è stata effettuata una regressione lineare multipla. Senza una

suddivisione dell’insieme dei dati in sottoinsiemi di training e di validation, il modello generato è

24

stato in grado di rappresentare alla perfezione l’andamento dei dati, con un indice R2 pressoché

uguale ad 1.

Figura 6 - Regressione sul modello a 102 variabili

Un modello regressivo con 102 parametri è certamente in grado di ricostruire alla perfezione

l’andamento di una qualsiasi variabile, ma difficilmente sarà in grado di generalizzare il proprio

funzionamento, permettendo inoltre l’adozione di un processo di estrapolazione/previsione. Inoltre,

vi è il problema della significatività statistica di tale modello, assolutamente non garantita per un

così alto numero di variabili.

Sono stati dunque calcolati i p-values relativi ai singoli parametri stimati, in un processo iterativo

che provvedeva ad eliminare man mano dal modello tutte le variabili non significative (p-value del