Economia | Le ripercussioni del voto Usa

L’elezione di Donald Trump

ha suscitato dubbi e scalpore

più negli ambienti politici

che in quelli economici

Il nuovo presidente ha diviso in due

gli Stati Uniti ed ha vinto, dimostrando

di sapere interpretare desideri e paure

degli elettori. E la reazione positiva

dei mercati fa pensare che la sua ricetta

economica possa funzionare:

meno tasse e dazi. Ma per gli scettici

la prima vittima di quella politica

sarà proprio la classe media bianca

che l’ha votato

Trump economics

di Ugo Bertone

cosa succederà?

I

l mondo non ha atteso il 20 gennaio per celebrare (o

piangere) l’avvio dell’era Trump. La risposta dei mercati finanziari è stata immediata e altrettanto sorprendente dell’esito del voto. Non c’è guru che non prevedesse un disastro in caso di vittoria del tycoon newyorchese. Al contrario, le Borse compatte hanno festeggiato la

grande sorpresa, stavolta davvero dirompente. Perché la

scelta, come aveva previsto Nouriel Roubini, docente alla

24 OUTLOOK - GENNAIO/FEBBRAIO 2017

New York University e «profeta» della disgraziata crisi del

2008, stavolta passava da una nuova linea di confine, rispetto alla mappa elettorale tradizionale: «In America»,

aveva detto parlando a Milano a inizio novembre, «la divisione non passa più tra repubblicani e democratici. Ma tra

vincitori e vinti». E non sono in pochi a pensare che, per

paradosso, il trionfo del miliardario erede di una ragguardevole fortuna personale, sia dovuto proprio ai «loser», ai

GENNAIO/FEBBRAIO 2017 - OUTLOOK 25

Mondo | Al centro del Medio Oriente

Gli sforzi fatti dalla presidenza Obama per far ripartire l’economia

hanno avuto l’effetto di un boomerang: «I frutti di quella crescita

sono andati a relativamente pochi ricchissimi» scrive l’economista

premio Nobel Joseph Stiglitz. E anche se Trump appartiene

a quella categoria, a suo favore ha giocato il fatto di essere

un outsider, estraneo ai circoli politici e alle lobby

perdenti, le tute blue dell’America bianca, messa in

crisi dalla globalizzazione e che si è ricompattata sotto

le bandiere del protezionismo, del conservatorismo culturale, religioso e sessuale e del rifiuto della società

globale e multietnica.

Una sorta di tornado che non sarà facile capire o superare, vista la profondità delle divisioni tra le due Americhe che hanno di fatto favorito il successo di Trump e

che hanno spiazzato, oltre ai sondaggisti, anche i commentatori più autorevoli, non solo quelli schierati sul

fronte di Hillary Clinton (comunque in maggioranza).

26 OUTLOOK - GENNAIO/FEBBRAIO 2017

Tra di loro è iniziata una sorta di autocritica, prima e

doverosa mossa per capire dove potranno andare gli

Stati Uniti sotto la guida di questo miliardario, che si è

rivelato abilissimo nel mercato immobiliare ma che ha

alle spalle quattro fallimenti (il che in America non è

un delitto), da cui è uscito senza danni anche grazie ai

soldi del padre. «È senz’altro un imprenditore abile»,

ha detto Warren Buffett, economista e imprenditore

statunitense, che non lo ama, «ma non è detto che per

questo si riveli un buon politico: Harry Truman fu un

disastro negli affari, ma fu un grande statista».

Ma Trump ha dalla sua di avere dimostrato di sapere

interpretare desideri e paure degli elettori, come aveva già fatto con i telespettatori (vedi il reality show

«The Apprentice»). E questa sua sensibilità ha probabilmente fatto la differenza, come ha notato un critico

a lui senz’altro ostile, il premio Nobel Joseph Stiglitz,

da sempre schierato a sinistra: dietro il turnaround

dell’economia celebrato dalle statistiche, esiste un malessere diffuso in un Paese che, salvo una porzione minoritaria di cittadini premiati dalla Borsa o dagli stipendi dei quadri della new economy, non ha ancora superato lo shock dei subprime. «Molti americani», ha scritto Stiglitz, «stanno peggio, da un punto di vista economico, di come stavano un quarto di secolo fa. Il reddito

mediano degli occupati a tempo pieno di sesso maschile è più basso di quello che era 42 anni orsono, ed è sempre più difficile per coloro che hanno una istruzione

limitata ottenere un posto di lavoro a tempo pieno con

un salario decente: i salari reali (corretti per l’inflazione) nella parte più bassa della distribuzione del reddito sono grosso modo quelli che erano 60 anni fa. Un’amara realtà che coinvolge una fetta sempre più rilevante della classe media».

Non è sorprendente, di fronte a queste considerazioni,

comprendere il successo degli argomenti di Trump. La

stessa uscita dalla recessione dell’economia americana, resa possibile dai tempestivi interventi del 2009

(vedi il piano Tarp a favore delle banche ma anche dell’industria dell’auto) e dall’azione della Federal Reserve, che ha innaffiato di quattrini il sistema per far ripartire l’occupazione, hanno avuto l’effetto di un boomerang a danno dell’establishment dell’epoca Obama:

«L’economia degli Stati Uniti nel suo complesso è andata bene negli ultimi sei decenni: il Pil è cresciuto di

circa sei volte», scrive ancora Stiglitz. «Ma i frutti di

quella crescita sono andati a relativamente pochi ricchissimi». E quasi nulla ha contato il fatto che Trump

appartenga da sempre alla categoria dei più privilegiati, destinata a trarre ancora maggiori vantaggi dai

massicci sgravi fiscali che il neo presidente si propone

di estendere e approfondire. A suo favore, piuttosto, ha

giocato il fatto di essere un outsider, del tutto estraneo

ai circoli politici e alle lobby emerse dalla corrispon-

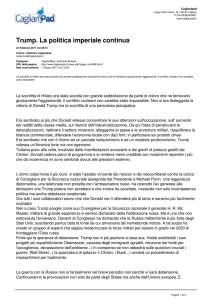

Dall’alto:

Warren Buffett,

economista

e imprenditore

statunitense;

il premio Nobel

Joseph Stiglitz;

la candidata

democratica

Hillary Clinton,

uscita sconfitta

dalle urne.

A sinistra:

Donald Trump,

45° presidente

degli Stati Uniti

GENNAIO/FEBBRAIO 2017 - OUTLOOK 27

Economia | Le ripercussioni del voto Usa

La Comunità

europea

risulta indebolita

dalle scelte

politiche del neo

presidente Usa,

a cominciare

da quelle

nei confronti

della Russia.

Pesa l’incognita

di un distacco

dal maggiore

alleato,

punto

di riferimento,

politico,

economico

e culturale

insostituibile

da oltre 70 anni.

L’Ue, stremata

da infinite

discussioni

sulle crisi

dei Paesi

membri,

rischia di essere

la prossima

vittima

dell’onda

populista

e della minaccia

di disgregazione

denza segreta di Hillary Clinton, a quelle ricette politiche ed economiche che avrebbero dovuto assicurare

prosperità per tutti (come le liberalizzazioni del commercio e della finanza) e che non l’hanno prodotta. Neanche lontanamente. «E coloro i cui standard di vita

sono rimasti stagnanti o sono calati», conclude l’economista, «hanno raggiunto una semplice conclusione: i

dirigenti dell’America non sapevano di cosa stavano

parlando o mentivano, o tutte e due le cose».

Fin qui una diagnosi convincente che, con opportuni

correttivi, potrebbe valere anche per interpretare il no

inglese all’Unione europea, che ha assunto un altro significato dopo l’irruzione sulla scena di Trump il disruptor: Londra, che sembrava destinata a una navigazione senza le opportune sponde commerciali e nell’isolamento finanziario, può ora trattare da una posizione più solida con Bruxelles. La Comunità europea

risulta indebolita dalle scelte politiche del neo presidente Usa (non ultime, quelle nei confronti della Russia), e pesa l’incognita di un distacco dal maggiore alleato, punto di riferimento, politico, economico e culturale insostituibile da settant’anni e più.

Facile pensare che la sfida sarebbe assai più agevole se

l’Europa avesse attivato, vuoi con l’emissione di Eurobond vuoi con un atteggiamento più energico sul fronte della crisi bancaria, gli strumenti a sua disposizione

per affrontare la crisi e così far meglio capire ai 600

milioni di europei il valore dell’unità sotto le bandiere

dell’euro. Invece così, stremata da infinite discussioni

sui vari dossier di una crisi infinita (il dramma greco,

ad esempio, è ben lungi dall’essere risolto), l’Europa

rischia pesantemente di essere la prossima vittima

dell’onda populista e della minaccia di disgregazione.

A meno che le ricette di Trump, fino a pochi mesi fa

snobbate con grande sufficienza da tecnici e politici, non

costringano l’Unione europea a rivedere le sue scelte, a

partire da un forte aumento degli investimenti nella

difesa fino a una maggiore flessibilità nella gestione

della spesa degli Stati membri, e, ancor più importante, all’avvio o all’accelerazione dei piani comuni per le

infrastrutture, di cui il Vecchio Continente ha grande

bisogno.

Sotto questo profilo, l’effetto Trump ha già prodotto

consenso anche tra osservatori insospettabili. Tipo sir

Robert Skidelsky, il più autorevole biografo di John

Maynard Keynes, che ha ammonito che non va sottovalutata la portata del messaggio del nuovo presidente degli Stati Uniti in una situazione economica così asfittica: «Trump», dice, «ha promesso un piano di infrastrutture nell’ordine di 800-1.000 miliardi di dollari da

finanziare sul mercato obbligazionario, assieme a un

28 OUTLOOK - GENNAIO/FEBBRAIO 2017

robusto taglio delle tasse con l’obiettivo di creare 25

milioni di posti di lavoro grazie all’accelerazione della

crescita. Una sorta di piano keynesiano aggiornato ai

nostri giorni che, al di là delle tante questioni irrisolte,

ha comunque il merito di sfidare l’ossessione neoliberista sulla riduzione di deficit e debito in cui per sostenere l’economia non si fa ricorso ad altro che al quantitative easing, ormai esausto». Guai, ammonisce Skidelsky, se i liberal non sapranno cogliere questa sfida, ora

che Trump e la sua squadra dovranno passare dalla

teoria alla pratica. «La cosa migliore è sfidare la Trumpeconomics sui fatti, cercando di capire e di influenzare

le sue mosse. Guai ad arroccarsi dietro l’ironia o il rifiuto pregiudiziale. L’obiettivo di un liberale dev’essere quello di mettere le premesse per una rivincita liberale contro il protezionismo salvando il più possibile

dei nostri principi. Ma senza farsi illusioni: nei prossimi anni dovremo pagare comunque un prezzo in termini di libertà. Vale per gli Stati Uniti, ma anche per il

Regno Unito».

Ma qual è il cuore della Trumpeconomics? Il suo pro-

gramma è per due terzi il tradizionale manifesto repubblicano (deregulation, aliquote fiscali più basse finanziate da meno detrazioni, politica monetaria basata su regole e non discrezionale) e per un terzo populista (immigrazione e tariffe doganali).

«Per quanto riguarda il protezionismo», dice Alessandro Fugnoli di Kairos Partners, «Trump ha smesso da

cinque mesi di proporre il ripudio unilaterale dei trattati commerciali multilaterali e parla ora semplicemente di rinegoziarli. Per farlo in modo efficace, dice,

bisogna spaventare gli interlocutori, in particolare la

Cina. Una Cina che, comunque vadano le cose, avrà

dalla deglobalizzazione un fortissimo impulso a rafforzare la riconversione della sua economia verso il mercato interno. Anche qui, come si vede, non tutto il male

viene per nuocere».

In realtà, il tema del protezionismo minaccia di provocare più di un mal di pancia, non fosse per la difficoltà

a smontare le reti lunghe che si sono create nell’economia globale. Buona parte dei prodotti oggi è il frutto di

competenze e produzioni che si sviluppano in mezzo

mondo o anche più. Inoltre, sembra impossibile o comunque anacronistico pensare al rimpatrio di competenze che spesso in Usa non esistono più.

Verrà però sicuramente messo un dazio sulle reimportazioni dall’estero effettuate dalle società americane

che delocalizzano. Ovvero, chi produce in Cina o in Messico per poi vendere i prodotti sul territorio americano

dovrà pagare un dazio. Anche per questo la politica fiscale, che prevede sgravi sia per le persone fisiche sia

per le società, in realtà non porterà automaticamente

a una esplosione del debito. In compenso, per quanto

riguarda le spese «Trump», commenta ancora Fugnoli,

«adora inaugurare i suoi alberghi, come ha fatto di recente, raccontando che sono stati realizzati sotto budget. Per tutta la campagna elettorale ha promesso di

contribuire di tasca sua con 100 milioni di dollari e alla

fine ha vinto mettendocene solo 50. Si è poi scelto come

vice Mike Pence, uno dei governatori più risparmiosi

d’America. Questo significa che Trump riuscirà probabilmente a trovare un accordo con i conservatori fiscali

del Congresso. Ci saranno nuove infrastrutture che

Dall’alto:

Alessandro

Fugnoli,

di Kairos Partners;

Lucrezia Reichlin,

economista,

già responsabile

dell’ufficio studi

della Bce;

Donald Trump

durante

la campagna

elettorale

GENNAIO/FEBBRAIO 2017 - OUTLOOK 29

Economia

saranno costruite con meno sperperi del solito. Il disavanzo aumenterà, ma almeno questa volta non sarà

per spese correnti e welfare ma per qualcosa di duraturo. Inflazione e tassi aumenteranno, ma non drammaticamente».

La prima reazione dei mercati, del resto, è stata positiva: il nuovo paradigma economico è stato giudicato alla stregua di una grande occasione di reflazione, benedetto dal forte aumento dei rendimenti obbligazionari.

È la conferma che i mercati sono pronti a sostenere con

entusiasmo lo stimolo fiscale di Trump che comporterà, beneficio non secondario per noi europei, un forte

apprezzamento del dollaro, come ci spiega Giuseppe

Sersale, strategist di Anthilia Capital: «Lo stimolo fiscale in arrivo in Usa, coniugato col protezionismo ed

erogato su un’economia vicina alla piena occupazione,

non potrà che provocare un’accelerazione dell’inflazione e un inasprimento della politica monetaria con relativo rialzo dei tassi, che offrirà supporto all’ascesa del

30 OUTLOOK - GENNAIO/FEBBRAIO 2017

La prima

reazione

dei mercati

è stata positiva,

la conferma

che sono pronti

a sostenere

lo stimolo fiscale

di Trump,

che comporterà

un forte

apprezzamento

del dollaro,

un beneficio

non secondario

per noi europei

dollaro». In realtà occorrerà attendere almeno sei mesi

per vedere i primi effetti dello stimolo fiscale su ciclo e

inflazione. Ma nel frattempo dollaro e petrolio, che agiscono più rapidamente sui prezzi, si stanno già muovendo in direzione opposta: il primo sta ai massimi da

11 mesi e il secondo ha fatto i minimi da agosto.

Insomma, il discorso fila, O forse no, ammoniscono gli

scettici, tra cui spicca Lucrezia Reichlin, già capoeconomista della Bce, che ha dedicato al neo presidente

un lungo intervento dall’eloquente titolo «America, un

errore illudersi». La spesa pubblica finanziata a debito, scrive, «è uno strumento potente per far fronte alla

bassa crescita associata a tassi di interesse e di inflazione vicini allo zero. Una bella differenza di vedute rispetto alla tesi per cui la spesa pubblica finanziata a

debito ha effetti incerti sull’attività economica o addirittura negativi».

Ma sarà difficile, se non impossibile, mobilitare il trilione di investimenti in infrastrutture attraverso partnership pubblico-privato alimentate da crediti d’imposta. E così il piano, secondo l’economista, resterà in

buona parte sulla carta mentre decollerà il gigantesco

piano di taglio delle tasse, circa 440 miliardi di dollari,

il doppio di quelli fatti da Reagan, più di quattro volte

quelli fatti da George Bush nel 2001. È assai dubbio,

poi, che i tagli si traducano in effetti di stimolo all’offerta (incentivi alle imprese) o in sostegno alla domanda di consumo e di investimento. Al contrario, come

accadde ai tempi di Reagan, il meccanismo provocherà

un girone di ritorno caratterizzato da una inevitabile

stretta fiscale.

La pensa così anche Martin Wolf, chief economist del

«Financial Times», per il quale la prima vittima della

Trumpeconomics sarà proprio la classe media bianca

che l’ha votato: la combinazione dollaro e tassi alti finirà con il danneggiare l’attività produttiva che le eventuali misure protezionistiche non colmeranno. Nel frattempo saranno loro a pagare le conseguenze dei tagli

alla spesa (a partire dall’Obama Care). Per non parlare dell’abolizione dell’agenzia per la protezione dei consumatori o delle regole meno strette sull’ambiente e la

tutela del risparmio. Ci saranno vantaggi per gli addetti alle grandi opere e, più in generale, un iniziale effetto di stimolo per l’economia.

«Ma nel lungo termine», ammonisce Martin Wolf, «le

conseguenze saranno molto spiacevoli, soprattutto per

i sostenitori, tanto arrabbiati quanto insensati, del

presidente. E così in futuro, loro saranno ancora più

furiosi con la politica e il sistema: mi terrorizza l’idea

di dove può portare questa situazione». La vittoria dei

loser rischia di avere il fiato corto.

•