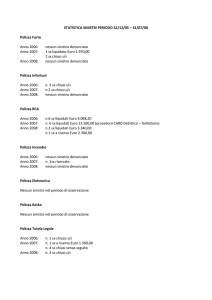

Assicurazione Colpa

Grave e Tutela Legale

NurSind sceglie Willis

NurSind ha fatto una comparazione fra le polizze (Groupama e Lloyd’s) offerte dal broker individuato

dalla Regione e quella della federazione IPASVI, la WILLIS, ed è giunto alla conclusione che la

POLIZZA ASSICURATIVA WILLIS E’ LA MIGLIORE fra le polizze sul mercato.

Prima di tutto premettiamo che la WILLIS si avvale del gruppo di Studio della Responsabilità

Professionale delle Discipline Infermieristiche della federazione IPASVI che ha lo scopo di fornire

pareri tecnici o indicazioni di periti particolarmente esperti nelle questioni infermieristiche. Di seguito

alcune delle differenze fra le polizze.

Spese di Tutela Legale

La WILLIS prevede 5000 euro di compartecipazione alle

spese di difesa aspetto importante perché in caso di

necessità è meglio poter disporre di un proprio legale, anche

per i casi di colpa lieve che sono i più frequenti nella nostra

attività professionale

Le assicurazioni Lloyd’s e Groupama NON hanno nessuna

copertura economica per le spese di difesa.

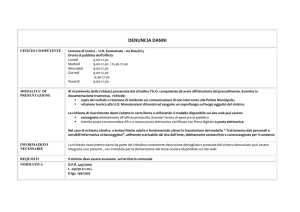

Definizione di sinistro

la polizza WILLIS contiene una definizione di sinistro ampia

che comprende anche gli avvisi di garanzia: in pratica copre

qualsiasi richiesta possa essere rivolta all'infermiere e, una

volta aperto il sinistro, l'infermiere è garantito anche se

l'eventuale causa si conclude dopo anni.

Le altre polizze proposte non offrono una garanzia così

ampia e necessaria. Risulta, infatti, che il 60% dei sinistri che

riguardano gli infermieri siano aperti a fronte di una

ricezione di un avviso di garanzia: una polizza che non

garantisce questa fattispecie crea un grave problema di

scopertura all’infermiere

La polizza Lloyd’s riporta quale definizione di sinistro “l’azione di

rivalsa” per cui il sinistro non viene “considerato “aperto” finché non

si concretizza un’azione di rivalsa: poiché quest’ultima viene

intrapresa dall’ente dopo parecchi anni rispetto alla denuncia del

paziente o dell’Autorità Giudiziaria c’è il rischio che nel momento in

si apre il sinistro non c’è più lo stesso assicuratore (d’altronde si

tratta di una polizza senza tacito rinnovo) e che l’assicuratore

successivo non possa garantire quel sinistro perché “fatto noto”.

la proposta Groupama ha una definizione di sinistro più ampia

della Lloyd’s ma dice anche che non è necessario denunciare

alcuni sinistri (ad esempio gli avvisi di garanzia): cosa succede

se non li denuncio? Perché non devo denunciarli se sono sinistri?

Rinnovo dell’assicurazione

La WILLIS prevede il tacito rinnovo quindi una garanzia di

continuità nella tutela.

le polizze proposte dalla Regione sono polizze "senza tacito

rinnovo". Che cosa accadrà alla scadenza dell'annualità

assicurativa? Sarà possibile continuare ad assicurarsi garantendosi

anche la retroattività maturata? O c'è il rischio che la retroattività

muti di anno in anno?

Estensione delle garanzie

WILLIS è una polizza dedicata ai soli infermieri.

WILLIS garantisce non solo i casi di colpa grave ma anche di

colpa non grave e qualora la polizza dell’ente non sia

operativa, risarcisce il danno al paziente. Questo punto è molto

importante perché sono sempre più frequenti i casi di

condanna in solido di ente e operatore sanitario che, in caso di

non operatività della polizza dell’ente vedrebbe il proprio

patrimonio messo a serio rischio se fosse garantito da una

polizza limitata come quella che garantisce la sola colpa grave

(come accade con la polizza Groupama e Lloyd’s)

Le polizze offerte dal broker della Regione sono polizze che

assicurano solo per la colpa grave e tutte le figure professionali

(in particolare i medici): in caso di conflitto di interessi fra medico e

infermiere potrebbe accadere che qualcuno possa essere

privilegiato a scapito di altri; (immaginiamo già chi sarà il

privilegiato)

Disdetta dell’assicurazione

In WILLIS in caso di sinistro la convenzione garantisce il

singolo infermiere perché l’assicurazione può essere disdettata

solo con l'assenso della Federazione IPASVI (ad oggi non c'è

mai stato alcun caso)

Nelle assicurazioni proposte dalla Regione, la disdetta da parte

dell’assicurazione è possibile dopo ogni sinistro denunciato

dal contraente e l'esperienza purtroppo insegna che ciò capita

spesso