Esercizio 1

L’impresa GenCo è un laboratorio artigianale per la produzione di prodotti alimentari da forno. Ai fini di

una corretta pianificazione i manager di GenCo hanno bisogno di informazioni circa i costi presunti da

sostenere. Sapendo, in particolare, che l’impresa produce colombe pasquali e panettoni, si stimino i costi

di prodotto per il semestre e si classifichino.

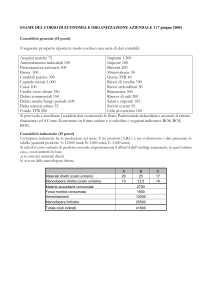

Euro

Zucchero

Farina

Ammortamento

impastatrice

Conservante

Costo pasticceri

professionisti

Costo commesse al

banco vendita

Ammortamento forni

Burro

Assicurazione

Costo vetrinista

Consumi di energia per

impastatrice, forni e

altri macchinari

produttivi

Consumi di energia per

gli uffici

Ammortamento

macchine ufficio

Uova

Affitti laboratorio

produttivo

Costi di pubblicità

Prodotto

Periodo

Variabile

Fisso

5.000

4.500

600

800

12.600

12.000

1.900

2.200

600

500

3.800

1.500

850

800

4.500

1.200

Esercizio 2

Un’impresa commerciale acquista e rivende tavole da surf. Alla fine del mese di marzo aveva in

magazzino tavole da surf acquistate nei mesi precedenti per un valore pari a 18.000€, nel corso del

periodo acquista tavole per 15.000€ e al termine del periodo ha in magazzino tavole per un valore pari a

€6.000, si determini il costo del venduto.

Esercizio 3

Sapendo che un’impresa industriale ha in magazzino, all’inizio del periodo, semilavorati per 9.000€, nel

corso del periodo sostiene i seguenti costi: materiali diretti per 6.000€, MOD per 3.500€, costi generali di

produzione 4.000€, e sapendo che al termine del periodo si prevede di avere in magazzino semilavorati

per 800€, e che si prevede di pagare un canone di affitto per gli uffici amministrativi pari a 3.600€ e costi

di pubblicità per il lancio di un nuovo prodotto per 4.200€ si determini il costo del venduto.

1

Esercizio 4

L’impresa Alfa si occupa di lavorazioni artigianali in ferro battuto. Per un ordine appena ricevuto stima di

dover sostenere €8.000 per l’acquisto delle materie prime e prevede di dover impiegare 800 ore di

manodopera diretta ad un costo orario di €10 all’ora. L’impresa stima di dover sostenere

complessivamente (per tutte le sue realizzazioni) costi generali di produzione pari a €15.000 e costi

amministrativi di €25.000 e prevede di impiegare complessivamente 6.400 ore di manodopera diretta. Si

determinino i costi per la commessa.

Esercizio 5

L’impresa Gamma prevede di completare nell’esercizio due commesse.

Per la prima commessa prevede di sostenere costi per materie prime per €12.000 e prevede di utilizzare

1.000 ore di manodopera diretta a 12€ l’ora e 500 ore di utilizzo dei macchinari.

Per la seconda commessa stima di dover sostenere € 5.000 per materie prime, €6.000 di manodopera

diretta e 1.200 ore di utilizzo dei macchinari.

L’impresa stima di dover sostenere complessivamente (per tutte le sue produzioni) i seguenti costi

generali di produzione: costi per ammortamento impianto produttivo €5.000, costi custode stabilimento

€12.000, costi materiale di consumo impianto produttivo (viti, piccoli componenti in plastica, ecc.) € 800.

L’impresa stima, inoltre, di impiegare complessivamente (per tutte le sue produzioni) 12.000 ore di

manodopera diretta e 6.000 ore di macchinari.

a) Senza fare calcoli si definisca il coefficiente di allocazione più opportuno per ciascuna delle due

commesse, motivandone la scelta.

b) Dopo aver classificato i costi generali di produzione in fissi e variabili si determinino i costi delle

due commesse.

Esercizio 6

L’impresa Beta produce bibite analcoliche. Nel processo di lavorazione dell’aranciata sono coinvolti due

reparti: preparazione e imbottigliamento. Si riportano di seguito i dati relativi al reparto imbottigliamento

del mese di marzo:

Quantità

Semilavorati al 1 marzo

Unità la cui produzione è

iniziata a marzo

Semilavorati al 31 marzo

12.000

36.000

8.000

Percentuale completamento

55%

80%

Sapendo che tutti i materiali diretti vengono aggiunti all’inizio della lavorazione del reparto, e che la

manodopera diretta e i costi generali vengono aggiunti con le stesse modalità si calcolino le unità di

produzione complessive.

2

Esercizio 7

L’impresa Alfa realizza un prodotto che passa attraverso due reparti. Si riportano di seguito i dati relativi

al mese di marzo per il primo reparto.

Unità

Materiali

Manodopera

Costi generali

1

14.000

68.600€

30.000€

48.000€

Unità

la

cui

produzione è iniziata a

marzo

84.000

Semilavorati al

marzo

Costi aggiunti

marzo

24.000

50.000€

28.000€

36.000€

Semilavorati

marzo

al

31

in

Il magazzino semilavorati di inizio periodo era completo al 60% in relazione ai materiali e completo al

85% in relazione alla lavorazione (manodopera diretta e costi generali). Il magazzino semilavorati di fine

periodo era completo al 50% in relazione ai materiali e completo al 30% in relazione alla manodopera e ai

costi generali.

1. Si determinino le unità complessivamente prodotte (equivalenti) per l’attività del mese di marzo

del primo reparto.

2. Determinare i costi per unità prodotta nel mese di marzo per il primo reparto di produzione.

Esercizio 8

Si riportano di seguito il numero di test allergologici e i costi dei test negli ultimi nove mesi della Clinica

San Nicolò:

Gennaio

Febbraio

Marzo

Aprile

Maggio

Giugno

Luglio

Agosto

Settembre

Numero test

allergologici

5.340

8.000

6.400

5.560

4.800

2.000

4.650

6.500

5.950

Costi

22.500

32.000

24.800

23.200

25.800

15.000

19.000

27.000

28.000

1. Usando il metodo valore massimo - valore minimo si determinino la componente fissa e variabile

dei costi dei test.

2. Si esprima il costo misto utilizzando la formula Y=a+bx

3. Usando la formula trovata al punto 1, quali costi dei test ci si aspetta di sostenere in un mese in cui

si effettuino 10.000 radiografie?

3

Esercizio 9

L’azienda Alfa presenta per l’esercizio n i seguenti dati di Conto Economico:

Ricavi di vendita

Materie prime

Salari manodopera diretta

Stipendi impiegati uffici

Ammortamenti industriali

Spese assicurative

Costi di pubblicità

Affitto stabilimento

Consulenze amministrative

Costi di energia per

produzione

200.000

36.000

28.000

20.000

7.000

2.000

8.000

18.000

12.000

la

6.100

Nell’esercizio n, le unità prodotte e vendute sono state pari a 20.000.

Costi di energia sono un costo misto e l’andamento di tale costo è rappresentato nella tabella che segue:

Gennaio

Febbraio

Marzo

Aprile

Maggio

Giugno

Luglio

Agosto

Settembre

Ottobre

Novembre

Dicembre

Unità

prodotte e

vendute

1.500

1.250

1.500

1.800

1.700

1.750

2.000

500

2.100

1.500

3.000

1.400

Costi di

energia

500

400

450

550

500

575

350

250

400

650

1.000

475

a) Si determini con il metodo del valore massimo – valore minimo la componente fissa e la

componente variabile dei costi di energia.

b) Considerando il costo variabile unitario, determinato attraverso il procedimento del valore

massimo – valore minimo applicato al punto precedente, si determini la componente fissa e la

componente variabile dei costi di energia complessivamente sostenuti nell’esercizio n (pari a

6.100).

c) Dopo aver raffigurato graficamente il comportamento di un costo fisso e di un costo variabile si

classifichino i costi rappresentati in conto economico:

1. come fissi e variabili;

2. come costi di produzione e di periodo;

d) Si predisponga un conto economico che evidenzi il Margine di Contribuzione.

e) Ipotizzando che per l’anno successivo si preveda un calo delle vendite del -15% si calcoli la

variazione del Margine di Contribuzione e si commenti il risultato.

4