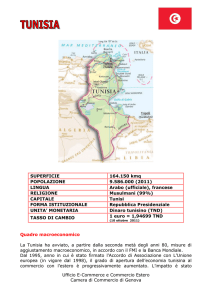

SCHEDA PAESE

TUNISIA

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Abstract strategico…………………………………………………………………………………………2

2) CLIMA POLITICO – SOCIALE………………………………………………………………………..2

2.1) Vincoli culturali e libertà civili e politiche…………………………………………………2

2.2) Stabilità politica e rischio politico…………………………………………………………….3

2.3) Sicurezza interna……………………………………………………………………………………..3

3) CLIMA ECONOMICO……………………………………………………………………………........4

3.1) Business Freedom…………………………………………………………………………………...4

3.2) Politiche economiche………………………………………………………………………………4

3.3) Politiche commerciali: dazi, barriere e vincoli non tariffari………………………4

3.4) Zone di libero scambio…………………………………………………………………………….5

3.5) Creazione, acquisizione, cessazione di un’attività…………………………………….5

3.6) Sistema di tassazione per le imprese sul commercio………………………………..6

3.7) Composizione e analisi del mercato del lavoro…………………………………………6

3.8) Stipendi e regolamentazione del lavoro……………………………………………………6

3.9) Accesso al credito……………………………………………………………………………………..7

3.10) Stimoli e protezione investimenti……………………………………………………………7

3.11) Tutela della proprietà intellettuale………………………………………………………….7

4) CLIMA GEOPOLITICO E GEOECONOMICO……………………………………………………..8

4.1) Sicurezza regionale………………………………………………………………………………......8

4.2) Commercio regionale………………………………………………………………………………..8

4.3) Infrastrutture e trasporti regionali…………………………………………………………….9

5) ANALISI DELL’ECONOMIA……………………………………………………………………………10

5.1) Struttura dell’economia…………………………………………………………………………...10

5.2) Bilancia commerciale ……………………………………………………………………………...10

5.3) Le relazioni commerciali…………………………………………………………………………..11

5.4) Gli investimenti diretti esteri……………………………………………………………………12

6) IL SETTORE TRAINANTE L’ECONOMIA DEL PAESE: IL TESSILE E L’ABBIGLIAMENTO………………...13

7) IL SETTORE DI ATTUALE INTERESSE PER LE PMI ITALIANE: l’AGROALIMENTARE………… .16

8) IL SETTORE DI POTENZIALE INTERESSE PER LE PMI ITALIANE: LA MECCANICA……………………………...18

Riepilogo fonti…………………………………………………………………………………………………20

Indice

1) Abstract strategico

Descrizione dei Contenuti della sezione

Fonti

La Tunisia sta progressivamente superando la fase di grave crisi politico‐istituzionale venutasi a creare con gli eventi legati alla cosiddetta “Rivoluzione del Gelsomino”. Nel 2011 l'economia del paese ha risentito sensibilmente della situazione politica interna e regionale, con un calo di produzione ed esportazione in alcuni settori strategici. Il recupero della stabilità interna rappresenta un fattore determinante per ripristinare la

crescita economica e restaurare l'immagine di paese attrattivo per gli investimenti nell'area meridionale del Mediterraneo.

La buona disponibilità di manodopera qualificata, i costanti e crescenti incentivi fiscali e finanziari volti ad attrarre investimenti stranieri ed un

buon sistema infrastrutturale e di governance economica rappresentano i punti di forza di questo paese, soprattutto se paragonato con i competitors dell'area nordafricana e vicino orientale. La prossimità geografica con l'Italia, l'ampio mercato EU e il mondo mediorientale costituisce un fattore conosciuto ma da non sottovalutare, anche alla luce della sempre maggiore integrazione dell'area mediterranea con l'Europa. L'accesso al credito, elemento storicamente negativo per quanto riguarda lo sviluppo delle attività di business nel paese nordafricano, è

attualmente oggetto di una costante trasformazione, unitamente al processo di liberalizzazione di banche e istituti di credito, che tra i servizi tunisini risulta essere ancora in una fase di sviluppo arretrata.

Fonti Istituzionali:

Ministero del commercio cinese, Desk Russia –

Promos, ICE, Ministero degli Affari Esteri.

Uffici di statistica, Media internazionali (www.economist.com, www.affariinternazionali.it,

www.internazionale.it), ILO

Modalità e tempistiche di aggiornamento

2) CLIMA POLITICO – SOCIALE

2.1)

Vincoli culturali e libertà civili e politiche

La Tunisia ha una popolazione di 10,6 milioni di abitanti, quasi totalmente di etnia arabo‐berbera. Il tasso di crescita delle popolazione è attualmente allo 1,2%. Gran parte della popolazione tunisina (il 48% circa) ha un'età inferiore ai 25 anni (il 22% ha meno di 15 anni), mentre la percentuale di persone anziane (over 65) è del 7,3%. L'aspettativa di vita è di 75 anni. Il tasso di povertà si aggira attorno al 24,5%, mentre l'indice di sviluppo umano è il secondo più alto dell'area nordafricana (0,698), al 94mo posto su 187 paesi e comunque ben al di sopra della media dei paesi arabi. Il grado di alfabetizzazione della della popolazione tunisina è del 78%, ben al di sopra di quelli degli altri paesi maghrebini. Persiste una disparità tra uomini e donne, il cui tasso di alfabetizzazione è del 69%.

Il 99% della popolazione tunisina è di religione islamica. La società tunisina è considerata una delle più laiche della regione nordafricana, con una pratica dei precetti dell'Islam più moderata. Ciò si deve anche alle politiche portate avanti negli anni passati dall'ex Presidente della Repubblica Ben Ali. Tuttavia, va segnalato che, soprattutto a seguito degli eventi della “Primavera araba”, si sono manifestate espressioni di ritorno a forme più fondamentaliste, come nel caso del mantenimento dell'uso del velo per le donne, nonostante il divieto imposto dal governo di indossarlo nello svolgimento dei pubblici uffici. La lingua ufficiale è l'arabo, mentre il francese è una lingua di uso comune e di solito la lingua del business. Negli ultimi anni si è diffuso anche l'utilizzo dell’inglese. In alcune aree del paese viene parlato il berbero. L'italiano viene parlato in maniera abbastanza diffusa. La Tunisia si affaccia sul Mar mediterraneo. E' parte della regione del Maghreb e confina con Algeria ad ovest e Libia ad est.

Istituti di ricerca: ISPI (Milano), IAI (Roma), Chatham House (Londra), Carnegie (New York), CEPS (Bruxelles), Heritage Foundation (New York)

TRIMESTRALE

2.2) Stabilità politica –

rischio politico

2.3) Sicurezza interna

La Tunisia è una repubblica costituzionale presidenziale. Il Capo dello Stato è il Presidente della Repubblica. Dal dicembre 2011 è Moncef Marzouki. Il Presidente della Repubblica è eletto dal popolo e rimane in carica per 5 anni. Comanda le Forze Armate e nomina il Primo Ministro e i membri del Consiglio dei Ministri, ai quali spetta la gestione dell'esecutivo.

Il Parlamento è bicamerale. Il ramo principale è la Camera dei Deputati (Majlis al‐Nuwaab), i cui 214 membri sono eletti tramite voto a suffragio universale per un mandato di 5 anni. Il 25% circa dei seggi è riservato all'opposizione. L'altro ramo del Parlamento è la Camera dei Consiglieri, formata da 112 membri inclusi rappresentanti delle Province, le organizzazioni professionali e membri onorari. Un terzo circa dei suoi membri sono nominati dal Presidente della Repubblica. Le quote di membri femminili in entrambe le Camere è superiore al 15% (26,7% nella Camera dei Deputati), ben al di sopra della media dei paesi arabi.

La Tunisia è stato il Paese in cui sono nate le manifestazioni di protesta sfociate nella “Rivoluzione del Gelsomino”, che nel gennaio 2011 hanno portato alla caduta del Presidente Zine El Abidine Ben Ali, al potere ininterrottamente dal 1987. La rivoluzione in Tunisia ha aperto una fase politico‐istituzionale transitoria caratterizzata da incertezza circa le future evoluzioni, anche a causa della messa al bando dell'ex partito di governo, il Rassemblement Constitutionnel Démocratique (RCD). Le elezioni dell'ottobre 2011, le prime realmente democratiche dall'indipendenza nel 1956 e le prime nel mondo arabo dopo gli eventi del periodo 2010‐2011 si sono svolte in un clima pacifico ed hanno portato alla vittoria il partito Ennahda ("della Rinascita"), il cui leader Hamadi Jebali è diventato Primo Ministro. La vittoria di Ennahda, partito islamico moderato, ha portato gli oppositori tunisini e gli osservatori internazionali a paventare la possibilità di una maggior islamizzazione della vita politica e sociale.

Per quanto riguarda il processo di democratizzazione, secondo il Democracy Index dell'Economist, la Tunisia ha compiuto un notevole balzo in avanti tra il 2010 e il 2011, passando dal 145° posto al 92° posto, e da “Regime autoritario” a “Regime ibrido”. L'evoluzione delle dinamiche istituzionali e politiche del paese non sembra poter influenzare significativamente il rischio paese ed avere ripercussioni dirette sul business anche se il livello di stabilità interna è sicuramente minore rispetto al periodo pre rivoluzione. Organizzazioni Internazionali: ILO, Banca Mondiale, Organizzazione Mondiale per il Commercio

TRIMESTRALE

La Tunisia si è sempre caratterizzata per il basso livello di instabilità interna e per un livello di sicurezza tra i più elevati nei paesi del Nordafrica.

A seguito della caduta del regime di Ben Ali, a causa di fattori persistenti di rischio e per episodiche contestazioni, le autorità tunisine hanno applicato lo “Stato d'emergenza”, che prevede una serie di limitazioni di movimento al fine di prevenire situazioni di crisi.

Attualmente la gran parte delle città tunisine, nonché le zone periferiche sono considerate “risk free”, anche se nelle regioni al confine con la Libia permangono rischi legati alla situazione di instabilità in corso nel paese e in quelle meridionali al confine con l'Algeria esiste il rischio di rapimenti di stranieri. Esiste un rischio attentati, così come in passato, la cui entità è comunque di difficile definizione. Nel febbraio 2012 le autorità tunisine hanno annunciato l'arresto di una dozzina di terroristi fondamentalisti a seguito di scontri armati nella regione di Sfax.

Per quanto concerne le attività criminali, il rischio rimane moderato anche se, a seguito dell'instabilità interna nell'ultimo anno, sono aumentati i casi di furti e borseggi. Fonti governative, istituti di ricerca e organizzazioni internazionali, Transparency International, World Economic Forum

TRIMESTRALE

Indice

Descrizione dei Contenuti della sezione

Fonti

Modalità e tempistiche di aggiornamento

3) CLIMA ECONOMICO

3.1)

Business Freedom

La Tunisia è il paese dell'area nordafricana con il maggior livello di libertà economica e di competitività. Nel ranking del “Ease of doing business” del Report della Banca Mondiale "Business Freedom 2012" la Tunisia occupa il 46° posto su 183 Paesi analizzati (l'Italia è all'87° posto), sei posti in meno rispetto al 2011. la posizione della Tunisia è ben al di sopra della media nordafricana e mediorientale e migliore degli altri paesi del Nordafrica. Il report mette in evidenza alcuni fattori particolari, la protezione degli investimenti e il recupero degli insoluti. Peggioramenti rispetto al passato sono stati registrati nell'accesso al credito e nella registrazione delle proprietà. Il Rapporto sulla competitività del World Economic Forum per il 2011‐2012 posiziona la Tunisia al 40° posto del ranking mondiale (l'Italia occupa il 43° posto) con un punteggio di 4,5 (Italia 4,43), con un indietreggiamento di 8 posizioni rispetto al ranking 2010‐2011, in larga parte dovuto agli eventi legati alla "Rivoluzione del Gelsomino" nel 2011. Tra i limiti messi in evidenza dal report, l'elevato livello di burocratizzazione e l'inefficienza ad esso correlata, difficoltà nell'accesso al credito, l'instabilità politico‐istituzionale, una regolamentazione restrittiva in materia di lavoro, presenza di corruzione e basso livello di formazione della forza lavoro.

Heritage Foundation, The Wall Street Journal, Doing Business Report

Istituto Pan Europeo di Turku – Finlandia)

ANNUALE: questo indice è pubblicato con cadenza annuale dalla Heritage Foundation che mette a disposizione i suoi report nel mese di dicembre.

3.2) Politiche economiche

Il PIL tunisino è di 46,6 miliardi di dollari statunitensi, mentre il PIL pro capite è di 4.500 dollari statunitensi (2011). Lo stato ha tradizionalmente svolto un ruolo significativo nel sostenere lo sviluppo economico del paese, con una larga partecipazione delle imprese statali nelle attività economiche. Sotto la presidenza di Ben Ali, la Tunisia ha progressivamente sviluppato un processo di liberalizzazione e privatizzazione della propria economia, con l'obiettivo specifico di creare una maggiore apertura al contesto internazionale ed attirare maggiori investimenti. Dal 1990 ad oggi sono state privatizzate più di 200 imprese di proprietà dello Stato. Inoltre, riforme strutturali sono state adottate per la liberalizzazione dei prezzi e la riduzione del ruolo del settore pubblico nell'economia. Nell'ultimo biennio l'economia tunisina ha sofferto della combinazione di due fattori principali: la recessione internazionale ed in particolare la crisi economico‐finanziaria dell'area euro e le ripercussioni in campo economico e commerciale dell'instabilità politico‐istituzionale interna. Lo stretto legame dell'economia tunisina con i mercati europeo e statunitense e le recessioni economiche in queste due regioni hanno avuto come conseguenza un calo delle esportazioni tunisine, mentre effetti negativi si sono sentiti nella riduzione degli investimenti diretti esteri provenienti da queste aree, che negli ultimi anni hanno permesso lo sviluppo di alcuni settori strategici dell'economia tunisina come quello manifatturiero e delle infrastrutture. A seguito degli eventi del 2011, il governo e le istituzioni finanziarie tunisine hanno rivolto ripetuti appelli alla comunità internazionale, ed in particolar modo a Banca Mondiale e Fondo Monetario Internazionale, al fine di ottenere ingenti prestiti per riassestare l'economia tunisina e rendere possibile l'attuale transizione. Nel gennaio del 2012 il Primo ministro Jebali ed un panel di funzionari governativi si sono recati al World Economic Forum di Davos chiedendo sostegno finanziario. Nonostante i timori degli osservatori internazionali di “deriva islamista” del governo e dell'attuazione di misure conservatrici in ambito

economico, l'attuale governo guidato dal partito Ennahda sembra orientato a mantenere e stimolare le politiche di apertura economica ed attrazione degli investimenti esteri stranieri intrapresi dall'ex regime di Bel Ali a partire dall'ultimo decennio. Negli ultimi mesi il deficit è salito al 6% del PIL ed è in costante crescita, soprattutto a causa dell'aumento delle spese da parte del governo per sostenere l'economia e la ricostruzione post‐rivoluzione. In particolare sono stati aumentati i sussidi per alcuni beni di consumo (cibo e carburante), sono stati aumentati i salari del settore pubblico e sono stati finanziati progetti al fine di aumentare l'occupazione.

Riviste specializzate: Euromonitor, Datamonitor, Economist Intelligence Unit Reports

SEMESTRALE: le politiche economiche verranno aggiornate semestralmente poiché è possibile che, in seguito ad un cambio al vertice del potere, vengano apportate modifiche se non addirittura nuove direttive strategiche. 3.3)

Politiche commerciali: dazi, barriere, vincoli non tariffari

L'economia tunisina si è storicamente basata sull'agricoltura e il turismo. Dagli anni Settanta del secolo scorso è iniziato un percorso economico orientato all'esportazione, con il progressivo sviluppo del settore manifatturiero e dei servizi. La Tunisia è oggi una delle economie più industrializzate del mondo arabo. Ha aderito al GATT nel 1990 ed è membro dell'Organizzazione Mondiale per il Commercio (OMC) dal marzo1995. Il regime di scambi con l'estero della Tunisia è uno dei più liberali fra paesi del Medio Oriente e Nord Africa. Il paese garantisce il trattamento della nazione più favorita (NPF) a tutti i suoi partner commerciali. La Tunisia è stato, infatti, il primo Paese dell’area sud del Mediterraneo a firmare l’Accordo di Associazione con l’Unione Europea, siglato nel 1995 ed entrato in vigore nel 1998. La Tunisia è stato anche il primo paese della regione ad aver raggiunto ‐ almeno sul piano teorico ‐ la condizione di libero scambio nel settore industriale con l'Unione europea, dal 1 gennaio 2008. La Tunisia è uno dei membri fondatori della Grande Area di Libero Scambio Araba (GAFTA), istituita il 1 gennaio 2005. Nel 2004 la Tunisia ha co‐firmato l'Accordo di Agadir, per la progressiva abolizione delle barriere commerciali con Marocco, Egitto e Giordania. Su base bilaterale, sono state tolte alcune barriere al commercio con la Libia, il Marocco e la Turchia.

Negli ultimi anni il governo tunisino ha adottato varie misure e programmi per aumentare la competitività dell'economia, anche attraverso la liberalizzazione dei suoi settori economici. Va tuttavia evidenziato che, le regole sulla concorrenza non sono applicate in maniera uniforme. Fino alla rivoluzione del 2011, hanno pesato le distorsioni create dall'esistenza di gruppi di potere politico‐economici che hanno monopolizzato alcuni settori dell'economia. In molti casi, questi gruppi famigliari‐clientelari hanno dominato l'economia nazionale lunghi periodi. E' il caso dei clan Ben Ali e Trabelsi, che dal 1987 hanno costantemente aumentato la loro partecipazione in varie attività economiche. È tuttavia difficile stabilire in che misura queste pratiche permeano tuttora l'economia nel suo complesso e rappresentino ostacoli verso un sistema maggiormente concorrenziale in futuro. Fonti ministeriali italiane e del Paese oggetto di analisi (Ministero degli Esteri e Ministero dell'Economia, Ufficio delle Dogane), Organizzazione Mondiale per il Commercio

SEMESTRALE: così

come le politiche economiche anche quelle commerciali verranno aggiornate semestralmente.

3.4) Zone di libero scambio

Esistono due zone franche (Zone franche), a sud di Zarzis e nella zona a nordorientale di Biserta (60 Km da Tunisi). Istituite nel 1993, sono nate con la prospettiva di accogliere oltre 1.500 imprese, nell’arco di 20 anni, incentivando l'attrazione degli investimenti esteri. Le imprese totalmente dedicate all'export che operano in queste zone beneficiano di numerosi vantaggi, tra i quali: l’esenzione da imposte doganali e IVA, la franchigia su diritti e tasse per le materie prime, libero e totale trasferimento degli utili reinvestiti nel capitale sociale, ed altri.

Nel paese sono presenti anche due Parchi industriali, a Biserta e Zarzis‐Djerba. Nei Parc d'Activités Économiques (PAE) vengono offerti servizi amministrativi e commerciali gestiti dall’Autorità di gestione. Gli investimenti nei PAE possono essere realizzati da persone fisiche e giuridiche, residenti e non, nei settori industriali, commerciali e dei servizi per l’esportazione.

Esiste inoltre un programma nazionale che mira alla creazione di tecnopoli settoriali distribuiti su tutto il territorio tunisino. Oltre al parco tecnologico del settore comunicazioni di El Ghazala, sono in corso di realizzazione altri parchi nelle principali città tunisine.

Organizzazione Mondiale per il Commercio, Commissione Europea, Banca Mondiale, Ministero degli Affari Esteri.

ANNUALE: la creazione di aree di libero scambio è un processo abbastanza lungo, pertanto questa voce non richiede un aggiornamento frequente.

3.5) Creazione, acquisizione, dismissione di un’attività o di un’azienda

In Tunisia vige formalmente un'economia di libero mercato anche se, nella prassi, diversi settori dell'economia vedono una forte influenza di gruppi economici legati al mondo della politica e delle istituzioni. Questo aspetto può incidere sull'apertura di un'attività in loco. Nel corso degli ultimi 20 si è sviluppato un processo di progressiva privatizzazione in quasi tutti i settori, anche se in molti casi le quote di aziende strategiche sono detenuti da persone o gruppi vicini al potere politico‐istituzionale, almeno fino alla rivoluzione del 2011. Stando ai dati della Banca Mondiale, in Tunisia servono circa 11 giorni lavorativi e 10 procedure per avviare un attività economica. Nell'area nordafricana, solo l'Egitto può vantare dati migliori.

La maggior parte delle attività commerciali sono regolate dalla legge tunisina e possono essere costituite, dopo apposita richiesta, e previa attestazione di deposito di dichiarazione rilasciata dall’Agenzia per la Promozione dell’Industria (API), dal Centro di Promozione per le Esportazioni (CEPEX), dall’Agenzia per la Promozione degli Investimenit Agricoli (APIA), dall’Ente Nazionale del Turismo (ONTT) e dall’Ente Nazionale dell’Artigianato (ONA).

Tutte le società, anche quelle aventi partecipazione straniera al capitale, sono regolate dalle disposizioni del Codice di Commercio Tunisino, per le parti non espressamente disciplinate dal Codice Civile che ricalca, nella sua impostazione di base, quello francese. Il Codice di Commercio tunisino prevede le seguenti forme di società:

‐ Società Anonima (SA);

‐ Società a Responsabilità Limitata (S.A.R.L.);

‐ Società in Nome Collettivo (S.N.C.);

‐ Società in Accomandita Semplice (S.C.S);

‐ Società in Accomandita per Azioni (S.C.A.).

Il nuovo codice di commercio ha aggiunto una nuova forma di società: l'Impresa Unipersonale a Responsabilità Limitata (SUARL) e incentiva la costituzione di:

‐ Filiale di aziende straniere.

‐ Partnership.

‐ Joint ventures.

Doing Business Report, Banca Mondiale, Economist Intelligence Unit. Fonti governative varie.

ANNUALE: solitamente la legislazione per il percorso di apertura e chiusura di un'attività

segue un iter preciso che, a meno che non si verifichino particolari stravolgimenti alla normativa, rimane fisso per lunghi periodi.

Dal 2005, per la registrazione degli atti costitutivi delle società si applica il diritto di prelievo fisso di 100 TDN. E' stata, inoltre, unificata in 100 TDN la tassa fissa per la registrazione degli atti di sottoscrizione e versamento del capitale sociale. Le imprese totalmente esportatrici sono esonerate dalla tassa di registro.

3.6) Sistema di tassazione per le imprese e sul commercio

Dopo il 1998 è stato intrapreso un programma di progressivo smantellamento tariffario, per la creazione di un mercato di libero scambio con l’Europa. Il panorama fiscale tunisino è stato modificato dalla legge fiscale del 1988, che ha introdotto l’imposta sul valore aggiunto o Taxe sur la Valeur Ajoutée (TVA). L'IVA riguarda importazioni, produzione, distribuzione all'ingrosso e al dettaglio, in tutti i settori, ad esclusione di quello agricolo. L'imposta sul valore aggiunto (TVA/IVA) media è del 18%. I prodotti di importazione, salvo rari casi, sono soggetti ad aliquote IVA che vanno dal 6% al 18%. Un'aliquota del 29% si applica ai beni voluttuari.

L’attuale sistema prevede la distinzione tra imposte dirette (imposta sul reddito delle persone fisiche e giuridiche, imposta per la formazione professionale) ed indirette (imposta sul valore aggiunto, al consumo, sui viaggi all’estero e sulle assicurazioni).

L'imposta sui redditi delle persone fisiche è progressiva e va dallo 0%, per i redditi inferiori ai 1.500 TDN, al 35% per i redditi superiori ai 50.000 TDN.

La tassazione sulle attività d’impresa è del 30% ma può essere del del 10% (tasso ridotto) o del 35% a seconda per casi particolari.

La Tunisia ha stipulato vari accordi internazionali con diversi paesi sia in materia di sicurezza sociale che in campo fiscale. Dal 1981 è in vigore la convenzione tra Italia e Tunisia per evitare la doppia‐imposizione sui redditi e l'evasione fiscale. La Convenzione concerne sia le persone fisiche sia le società residenti o domiciliate in uno dei due Stati contraenti. Per ciò che attiene all'oggetto, la Convenzione si applica alle imposte sui redditi percepiti da parte di ciascuno degli Stati contraenti, dai suoi organi politici o amministrativi, qualunque sia il sistema di prelievo adottato.

WTO, Banche Centrali, Camere di Commercio, Desk Russia – Promos.

ANNUALE: per lo stesso motivo della voce precedente, anche il sistema delle tassazioni rimane piuttosto invariato nel tempo.

3.7) Composizione e analisi del mercato del lavoro

Il tasso ufficiale di disoccupazione è salito negli ultimi due anni al 14%, anche se la percentuale reale di disoccupati, soprattutto tra i più

giovani, risulta in pratica molto più alta. Storicamente, la persistenza di un alto livello di disoccupazione e l'assenza di un sistema di ammortizzazione hanno lasciato spazio all'economia informale ed a network privati di solidarietà.

La Tunisia ha un buon livello di formazione scolastica, soprattutto se comparato con gli altri paesi nordafricani. La scuola dell'obbligo dura fino ai 15 anni e il grado di partecipazione alle scuole secondarie è del 91,8% dei ragazzi(55,8% in Marocco e 83.2% in Algeria). Negli ultimi anni l'accesso ai livelli più alti di formazione, compresa quella universitaria, è aumentato notevolmente. Tra il 1986 e il 2006 il numero di iscritti alle università è aumentato di dieci volte. Attualmente circa 300.000 tunisini sono iscritti all'università. Esistono sia strutture pubbliche che private che si occupano della formazione professionale per i settore industriali e dei servizi. Uffici di statistica, Media internazionali (www.economist.com, www.affariinternazionali.it,w

ww.internazionale.it), ILO

ANNUALE: il mercato del lavoro raramente conosce improvvise modifiche. Per questo l'aggiornamento sarà

annuale.

3.8) Stipendi e regolamentazioNe del lavoro

La società tunisini ha storicamente mantenuto un livello relativamente basso di ineguaglianza dei redditi. I dati ufficiali tunisini attestano all'80% la percentuale della popolazione che appartiene alla classe media. Tuttavia, le proteste di fine 2010 e gli eventi della “Rivoluzione del Gelsomino” hanno messo in luce il profondo malcontento di larghi strati della popolazione, soprattutto degli studenti e dei neolaureati, la cui percezione circa le disparità economico‐sociali e le reali possibilità di accesso al mondo del lavoro è molto bassa, nonostante i risultati positivi a livello macro‐economico ottenuti dal paese negli ultimi anni.

Per quanto riguarda i salari in Tunisia, vi è una grande disparità tra i salari percepiti dagli uomini e quelli percepiti dalle donne, con differenze fino al 50%. Di seguito alcuni parametri indicativi:

Operaio generico 150 euro al mese

Impiegato 140 euro al mese

Tecnico di livello superiore 200 euro al mese

Ingegnere principiante 350 euro al mese

Dirigente dai 1.000 euro al mese

Uffici di statistica, www.unionconsulenti.it,www

.ilo.org, Banca Mondiale ANNUALE: gli stipendi, così come il mercato del lavoro, sono variabili che tendono a rimanere fissi durante l'anno.

L'ammontare dei salari è stabilito dal contratto collettivo per quel che riguarda il settore privato o negoziato liberamente tra datore di lavoro ed impiegato nel rispetto dei minimi legali fissati per legge con decreto. Alcuni decreti fissano i salari minimi garantiti per quanto riguarda il settore agricolo e quello interprofessionale per i settori non agricoli). La settimana lavorativa nel settore privato è di 40 ore. Gli orari di lavoro possono variare in ragione dei bisogni delle imprese. I giorni di ferie in un anno variano da 12 a 30 giorni.

3.9) Accesso al credito

Il sistema bancario e finanziario tunisino, considerato uno dei migliori nel continente africano, è rimasto sostanzialmente immune dalla crisi iniziata nel 2007, principalmente a causa di un basso livello di integrazione con l'economia ed i sistemi finanziari internazionali. A parte questo aspetto, il sistema bancario e finanziario tunisino vengono comunemente citati come fattori che limitano il processo di modernizzazione e sviluppo economico del paese. In particolare, il settore bancario tunisino soffre di un'eccessiva frammentazione, una costante ingerenza da parte delle istituzioni politiche, di scarsa liquidità e dell'erogazione di prestiti “non performanti” (NPLs). Quest'ultimo aspetto si giustifica con il fatto che le banche sono state tradizionalmente soggette all'influenza politica e che pertanto hanno sostenuto, sottoforma di prestiti o garanzie ricevuti da alcuni gruppi di potere economico, l'avvio di diverse attività economiche rivelatesi fallimentari o non particolarmente remunerative. Le riforme attuate dal governo e dalle banche negli ultimi anni sembrano tuttavia aver portato a dei miglioramenti, con una maggior disponibilità di servizi finanziari ed un maggior controllo sull'erogazione dei prestiti. Tra gli obiettivi del governo tunisino vi è quello di trasformare il paese in un hub finanziario dell'area nordafricana.

Per quanto riguarda l'accesso al credito per le imprese, il Rapporto sulla competitività del World Economic Forum ha messo in luce diversi aspetti problematici per il business, in particolare per quanto concerne le capacità di risk management degli istituti di credito. Le banche tunisine sono infatti prevalentemente impegnate nella concessione di crediti al consumo o di prestiti per l'acquisto di immobili. Le banche pubbliche sono invece state generalmente orientate nel sostegno dei progetti statali di sviluppo economico e realizzazione di infrastrutture, principalmente a sostegno del settore turistico ed agricolo.

Le banche italiane sono presenti in Tunisia tramite uffici di rappresentanza (Monte dei Paschi di

Siena, Intesa‐San Paolo e Banca di Roma) e le partecipazioni di banche italiane nel Paese è limitata

ad una quota di minoranza (5,6%) di Intesa ‐ San Paolo nella Banque Internationale Arabe de Tunisie (BIAT).

Banche Centrali, Doing Business Report

ANNUALE: il grado di fiducia normalmente non subisce improvvise variazioni nel corso dell'anno. Da qui la possibilità di aggiornare questa voce annualmente.

3.10) Stimoli e protezione investimenti

Esistono una serie di misure e regimi per sostenere e stimolare l'export.

Ad ogni progetto d'investimento vengono concessi per legge vari benefici fiscali e finanziari, quali deduzioni sull'imposta sui redditi per gli utili reinvestiti, riduzione dei dazi ed esenzione dall'IVA per l'importazione di attrezzature ed altri.

Gli investitori esteri che beneficiano delle agevolazioni sono i seguenti tipi di imprese:

Regimi particolari d'incentivazione, assimilati ai regimi off‐shore della zona franca, esistono a favore delle aziende che esportano la gran parte della loro produzione (deve essere esportato almeno il 70% della produzione delle aziende dei settori dell'agricoltura, agroalimentare; almeno l'80% per il settore dell'industria).

Tali aziende possono quindi effettuare importazioni di attrezzature, materie prime, prodotti semi‐lavorati, mezzi di trasporto, merci e di tutti gli altri articoli necessari allo svolgimento della propria attività, beneficiando, appunto, della sospensione dal versamento di dazi e di altre tasse. Oltre alle zone franche ed ai Parchi d'Attività Economiche, in diversi governatorati esistono benefici fiscali collegati alle finalità di sviluppo di determinate aree del paese, con particolare attenzione alle società dedite all'export.

Doing Business Report, Banca Mondiale

ANNUALE

3.11) TUTELA DELLA PROPRIETA’

INTELLETTUALE

L’ente preposto all’attuazione delle disposizioni legislative in materia di proprietà industriale è l’INNORPI (Institut National de le Normalisation et de la Proprieté Industrielle). La registrazione dei marchi ha durata decennale rinnovabile sine die, quella dei brevetti ventennale, mentre quella dei disegni e modelli di 5, 10 o 15 anni; la validità decorre dalla data di presentazione della richiesta. La registrazione dei marchi non è obbligatoria tranne in alcuni casi determinati da appositi decreti legge. Secondo Banca Mondiale e World Economic Forum, la Tunisia è uno dei paesi arabi in cui vige una maggior tutela dei diritti di proprietà intellettuale, almeno per quanto concerne le normative in vigore. Stesso discorso vale per l'acquisto di proprietà, con l'unico limite dell'acquisto di proprietà agricole da parte di stranieri.

La legislazione tunisina in materia di diritti di proprietà intellettuale è in linea con gli standard minimi stabiliti dal WTO. Tuttavia il

mercato della contraffazione audio e video è molto ampio. La Tunisia è membro dell'Organizzazione mondiale per la Proprietà

intellettuale (WIPO) ed è firmataria di vari accordi internazionali sulla tutela della proprietà intellettuale e sul copyright, tra cui:

‐ la Convenzione di Parigi sulla protezione dei brevetti sulle invenzioni.

‐ la Convenzione dell'Aja sulla registrazione dei modelli e design industriale.

‐ la Convenzione di Vienna sulla classificazione dei marchi.

‐ l'Accordo per la protezione delle licenze e dei marchi depositati (UNCTAD).

Organizzazioni Internazionali: ILO, Banca Mondiale, Organizzazione Mondiale per il Commercio.

ANNUALE

Indice

Descrizione dei Contenuti della sezione

Fonti

Modalità e tempistiche di aggiornamento

4) CLIMA GEOPOLITICO E GEO‐ECONOMICO

4.1)

Sicurezza regionale

Attualmente la Tunisia non ha dispute territoriali o economiche che possono portare a conflitti con i paesi vicini. La situazione di instabilità politico‐istituzionale in Libia è comunque oggetto di monitoraggio per le autorità tunisine, sia per la gestione del flusso dei profughi libici, sia per la presenza di gruppi armati transfrontalieri. La questione del terrorismo di matrice islamica rappresenta un aspetto di costante allerta, anche se non esistono situazioni di minaccia critiche.

Istituti di ricerca: ISPI (Milano), IAI (Roma), Chatam House (Londra), Carnegie (New York), CEPS (Bruxelles), Heritage Foundation (New York)

SEMESTRALE: l'aggiornamento semestrale si rende necessario poiché in caso di eventi significativi, come ad esempio gravi disordini politici o sociali, la voce deve essere immediatamente aggiornata pena l'invalidità dell'analisi.

4.2) Commercio regionale

Il governo tunisino ha sviluppato nel corso degli ultimi decenni diversi accordi multilaterali per lo sviluppo del commercio e dell'integrazione economica regionali. Tra questi vanno ricordati la partecipazione all'Unione del Maghreb Arabo (UMA), dal 1989, l'Accordo di Agadir con Marocco, Egitto e Giordania, del 2004 e la Greater Arab Free Trade Area (GAFTA), del 2005. A livello bilaterale ci sono gli accordi con Libia e Marocco per la riduzione delle barriere commerciali e quello con l'Algeria del dicembre 2008, in vista del raggiungimento di un'area di libero scambio tra i due paesi. L'integrazione economica e commerciale nordafricana ha tuttavia risentito della competizione tra i vari Stati della regione e non ha ancora portato ai risultati sperati. Organizzazione Mondiale per il Commercio, Banca Mondiale.

ANNUALE: l'annualità

dell'aggiornamento è

giustificata dal fatto che difficilmente nel corso di un anno un Paese cambierà

drasticamente i propri partner commerciali.

4.3) Infrastrutture e trasporti regionali

Per quanto concerne la situazione dei trasporti in Tunisia, il governo di Tunisi ha portato avanti un processo di deregolamentazione del settore, di pari passo con la privatizzazione delle società di trasporto urbano. E' in corso da anni lo sviluppo e l'ammodernamento delle infrastrutture.

La rete stradale, principale e secondaria, è costituita da circa 30mila km, mentre quella autostradale si estende al momento per circa 400 km. Il trasporto ferroviario collega le principali città del Paese e si sviluppa per poco più di 2.000 km. E' gestito dalla società nazionale delle ferrovie (SNCF). Vi sono nove porti commerciali principali (Tunisi, La Goulette, Radès, Biserta, Menzel Bourguiba, Sfax, Zarzis, Gabès e Sousse) a cui si aggiungono 9 hub secondari ed un terminal petrolifero a La Skhira, nella provincia di Gabès. La Banca Europea degli Investimenti ha finanziato l'ammodernamento e la computerizzazione dei porti di La Goulette e Radès. A Enfidha è in corso la realizzazione di un nuovo porto in acque profonde, e la realizzazione di una piattaforma logistica. La Tunisia può contare su otto aeroporti internazionali: Tunis‐Carthage, Monastir, Djerba‐Zarzis, Sfax, Tozeur, Gafsa, Tabarka e l'Enfidha‐Hammamet International Airport, inaugurato nel 2010.

La Tunisia è uno dei paesi arabi con il maggior accesso ad internet ed ai social media ed il terzo nel continente africano per percentuale di utilizzatori tra la popolazione (36,8%, dietro a Marocco e Seychelles). La posizione strategica della Tunisia, a cavallo del continente africano, dell'area mediorientale e dell'Europa, ha fatto si che negli ultimi anni il governo tunisino abbia puntato alla trasformazione del paese in un hub regionale per l'ICT, investendo diversi miliardi di euro nello sviluppo del settore, che ha raggiunto il 13,5% del PIL nel 2011 (+17% di crescita nel periodo 2007‐2011). Le infrastrutture regionali collegano le coste tunisine a quelle degli altri paesi della regione nordafricana ma risentono anch'esse degli scarsi sviluppi nel processo di integrazione economico‐commerciale dell'area.

Enti Governativi: Ministero delle Infrastrutture e dei trasporti, Organizzazione Mondiale per il Commercio.

ANNUALE

Indice

Descrizione dei Contenuti della sezione

Fonti

5) ANALISI DELL’ECONOMIA

5.1) STRUTTURA DELL’ECONOMIA

Nel 2011 il PIL tunisino ha raggiunto quota 48,9 miliardi di US$, con un PIL pro capite di 4.500 US$.

L'economia tunisina si è basata storicamente su agricoltura e turismo. Attualmente agricoltura e pesca contribuiscono al 7,9% del PIL, mentre l'industria al 32% e i servizi al 45,5%, con il restante 14,6% costituito da altri settori. La Tunisia è l'unico dei paesi nordafricani a non disporre di significative risorse energetiche. La produzione di petrolio è di circa 80.000 barili al giorno e il paese necessita di importazioni dai paesi vicini. Tuttavia sono in corso esplorazioni off‐shore che potrebbero aumentare le riserve tunisine. Il paese è ricco di fosfati, di cui è il quinto produttore mondiale. Agricoltura:

Il settore agricolo sta progressivamente perdendo la rilevanza avuta nei decenni passati ma contribuisce ancora ad una percentuale rilevante del PIL ed all'export. Inoltre, l'agricoltura e la pesca ricoprono un ruolo importante a livello sociale, impiegando circa il 15% della popolazione attiva. Tra i principali prodotti, l'olio d'oliva (tra i principali produttori ed esportatori mondiali), i cereali, datteri, agrumi e prodotti ittici. Importante anche la produzione vinicola, della quale il 40% viene esportato. Il governo tunisino continua ad incentivare gli investimenti nazionali e stranieri in questo settore.

Industria: Nel complesso l'industria manifatturiera rappresenta circa il 55% dell'intero comparto industriale e contribuisce al PIL per il 16,54%. Le principali industrie manifatturiere tunisine sono quella meccanica ed elettrica (27,3%), del tessile ed abbigliamento (19.1%), ceramica e vetrerie (19.4%), agricola e dell'agribusiness (17.5%) e chimica (13.1%). Trasformazione del petrolio, edilizia ed infrastrutture, settore elettrico e minerario sono i principali comparti industriali non manifatturieri. La Tunisia è uno dei paesi in via di sviluppo che ha meglio saputo approfittare dei processi di globalizzazione economica ed in particolare della delocalizzazione delle attività produttive dei paesi industrializzati. A livello continentale è in assoluto il principale esportatore di prodotti industriali (davanti anche al Sud Africa, principale economia africana). Quello tessile e il settore dell'abbigliamento con il numero maggiore di aziende e di occupati del paese (rispettivamente 34,5% e 37,8% del totale del comparto industriale ed è anche il principale settore esportatore del paese.

Servizi:

Il principale comparto del settore dei servizi è attualmente quello delle telecomunicazioni e dell'Information Technology, che negli ultimi anni ha ricevuto una notevole spinta e sostegno finanziario dalle autorità di governo, allo scopo di fare della Tunisia un hub regionale, capace di mettere in collegamento continente africano, Medio Oriente ed Europa, anche grazie alla sua posizione strategica nel Mediterraneo. Quello del commercio rappresenta attualmente il secondo settore, seguito dal turismo, che nonostante il calo vissuto a seguito della rivoluzione del 2011, rappresenta un settore di sicura rilevanza anche per il futuro. I processi parziali di privatizzazione e liberalizzazione del settore bancario e finanziario continuano a rappresentare un ostacolo all'attrazione di capitali stranieri ed al miglioramento dell'accesso al credito per le aziende, nonostante alcuni miglioramenti.

Ministeri e ambasciate: Ministero del Commercio Russo, Ministero degli Affari Esteri, Ambasciata Russa.

Modalità e tempistiche di aggiornamento

Indice

5.2) Bilancia commerciale

5.3) LE RELAZIONI COMMERCIALI

Descrizione dei Contenuti della sezione

Fonti

L'interscambio commerciale della Tunisia nel 2011 è stato di 58,8 miliardi di TDN, con 25,1 miliardi di esportazioni e 33,7 miliardi di importazioni. Tra i principali prodotti esportati, prodotti meccanici ed elettrici (33,6%), prodotti tessili, pelletteria e abbigliamento (25,3%), prodotti energetici (15,9%), prodotti chimici (10.3%) e prodotti agricoli e dell'agribusiness (7,5%). Per quanto riguarda le importazioni, prodotti meccanici ed elettrici (42,8%), altri prodotti manifatturieri (15,6%), prodotti energetici (16,4%), prodotti tessili e abbigliamento (10,6%), prodotti agricoli (10,2%), fosfati e derivati (2,3%), prodotti in cuoio e calzature (1,8%).

La rilevanza della Tunisia negli scambi commerciali internazionali è di circa lo 0,1%. L'UE è il principale partner commerciale della Tunisia, costituendo la destinazione del il 74,1% delle esportazioni tunisine, e il 66,9% delle esportazioni verso la Tunisia. La quota di export dell'UE riguardante la Tunisia è invece dello 0,6%, mentre le importazioni dalla Tunisia rappresentano lo 0,7% del totale,e la Tunisia rappresenta il 31mo partner commerciale dell'UE.

Gli altri paesi destinatari delle esportazioni tunisine sono gli Stati della regione nordafricana (Libia, Algeria e Marocco, con il 10% circa del totale), mentre un ruolo importante nell'export tunisino riveste anche Stati Uniti (2,5% del totale), India (1,8% del totale) e Turchia (1,7% del totale). Cina (4,5% delle importazioni tunisine), Turchia, Libia, Stati Uniti, Algeria e Russia sono gli altri principali paesi fornitori.

ICE, Desk Mosca ‐ Promos

L'interscambio commerciale tra la Tunisia e l'Italia nel 2011 è stato di 5,6 miliardi di euro, con un saldo positivo per l'Italia pari a 473 milioni di euro (nel 2010 era stato di 1,1 miliardi di euro). L'Italia copre circa il 18% delle importazioni tunisine ed è destinazione del 20% dell'export della Tunisia. Le importazioni tunisine dall'Italia hanno raggiunto quota 3 miliardi di euro nel 2011 (con un calo rispetto al 2010, quando avevano raggiunto quota 3,4 miliardi). Prodotti tessili e dell'abbigliamento, prodotti derivati dalla lavorazione del petrolio, macchinari, autoveicoli, apparecchiature elettriche, prodotti chimici e prodotti agricoli e della pesca sono tra i principali prodotti esportati in Tunisia. Nel 2011 le esportazioni tunisine in Italia hanno raggiunto quota 2,5 miliardi di euro (2,33 miliardi di euro nel 2010). I prodotti tessili e dell'abbigliamento continuano ad essere la principale fonte di esportazioni verso l'Italia (45% del totale per circa 1,1 miliardi di euro). Prodotti minerari, alimentari, chimici e apparecchiature elettriche sono gli altri principali prodotti esportati verso il nostro paese. Nel 2011 la Lombardia ha registrato un saldo commerciale positivo pari a soli 71 milioni di euro, 190 milioni di euro in meno del 2010 (un calo del 72%). Le esportazioni lombarde verso la Tunisia sono state di 686 milioni di euro nel 2011 e sono costituite prevalentemente da prodotti tessili, prodotti della metallurgia, prodotti chimici, apparecchiature elettriche e domestiche, macchinari vari. Le importazioni della Lombardia dalla Tunisia (614 milioni di euro nel 2011) riguardano il settore tessile e dell'abbigliamento, i prodotti minerari, apparecchiature elettriche e prodotti alimentari.

Istat, ICE, Eurostat,

dati dell’Istituto Pan Europeo di Turku –

Finlandia). Modalità e tempistiche di aggiornamento

5.4) Gli investimenti esteri diretti

Nel 2011 gli investimenti diretti esteri hanno visto una diminuzione del 29% rispetto al 2010. Ciò è largamente attribuibile alla situazione di instabilità politico‐istituzionale vissuta dalla Tunisia a partire dal dicembre 2010.Il totale degli investimenti diretti esteri nel 2011 è stato di ha raggiunto il valore di 860 milioni di euro, rispetto a 1,2 miliardi di euro del 2010 (1,1 miliardi di euro nel 2009).

Il declino negli investimenti ha colpito soprattutto il settore del turismo (‐83,3%), quello manifatturiero (‐42,4%) e dell'energia (‐19%), mentre il settore dei servizi ha visto una crescita degli investimenti dell'11,5%, per un totale di quasi 100 milioni di euro.

Gran parte degli investimenti diretti esteri in Tunisia verso il settore manifatturiero riguardano l'industria meccanica, elettrica ed elettronica, seguita dal settore tessile. Altri settori che attraggono gli investimenti sono l'energia, il turismo, l'agribusiness e i servizi.

La Francia continua ad essere la principale fonte di investimenti diretti esteri in Tunisia (140 progetti per circa 100 milioni di euro nel 2011), seguita dall'Italia (109 progetti per 38 milioni di euro) e dalla Germania (19 progetti e 18 milioni di euro). I Paesi arabi hanno investito principalmente nel settore dei servizi, con investimenti pari a 75 milioni di euro.

L'Italia risulta tra i primi cinque investitori in Tunisia nel periodo 2003‐2010, assieme a Francia, Germania, Stati Uniti ed Emirati Arabi Uniti, ed è il secondo paese per numero di imprese estere partecipate. Enti Governativi: Ministero delle Infrastrutture e dei trasporti, Organizzazione Mondiale per il Commercio.

ANNUALE

Indice

Descrizione dei Contenuti della sezione

Fonti

Modalità e tempistiche di aggiornamento

Uffici di Statistica, Associazioni di Categoria, Banche Centrali

ANNUALE: questa sezione ha cadenza di aggiornamento annuale poiché i dati di solito vengono pubblicati dagli uffici di statistica ogni 12 mesi sulla base dello storico dell'anno in chiusura.

6)IL SETTORE TRAINANTE L’ECONOMIA DEL PAESE:

TESSILE E ABBIGLIAMENTO

6.1)

Dati strategici del settore

Il settore tessile e dell'abbigliamento occupa circa il 35% dell'intera produzione tunisina e attira il 15% degli investimenti nel settore manifatturiero. Circa il 90% delle aziende tunisine del settore tessile opera nel settore dell'abbigliamento, principalmente nelle confezioni e nella maglieria.

Vi lavorano migliaia di imprese, delle quali circa duemila impiegano dieci persone e più. Fra esse la parte più rilevante e maggiormente significativa, vale a dire circa l'83%, sono aziende il cui orientamento è totalmente rivolto all'esportazione, pari al 41% dell'industria manifatturiera. La Tunisia è un grande produttore di abbigliamento per conto di paesi terzi grazie alla manodopera a basso costo e soprattutto grazie alla sua posizione del tutto strategica in mezzo al Mediterraneo e vicino ad un ampio e ricco mercato di potenziali acquirenti. A testimonianza di questa vocazione all'esportazione e della rilevanza del tessile per il tessuto socio‐economico tunisino va notato che le persone impiegate in aziende con più di 10 dipendenti sono circa 200.000 e 178.000 sono quelli impiegati in aziende totalmente dedicate all'esportazione, mentre 17.000 persone sono impiegate in aziende a parziale vocazione per l'esportazione. I 2/3 delle imprese a capitale straniero sono aziende le cui quote sono interamente appartenenti a soggetti esteri. Di queste 352 hanno una partecipazione di capitale francese, 240 italiano, 82 tedesco, 120 belga. La ripartizione dei paesi che investono nell'industria del settore tessile in Tunisia rispecchia anche in parte i legami di carattere politico ed economico del paese.

Nel 2010, prima degli eventi legati alla “Rivoluzione del Gelsomino" che hanno in parte rallentato i principali settori dell'economia tunisina, l'export del tessile verso il principale mercato tunisino, quello dell'UE, ha raggiunto quota 2,3 miliardi di euro. La Tunisia si contende con il Marocco la posizione di quinto maggior fornitore dell'UE dietro a Cina, Turchia, Bangladesh e India. I principali clienti europei sono la Francia (36%), l'Italia (32%) e la Germania (10%). 6.2) Modalità di penetrazione del settore e del mercato

Quello dell'industria del tessile e dell'abbigliamento, all'interno del quale è possibile inserire anche quello delle calzature, è un mercato che in Tunisia ha una forte concentrazione aziendale e geografica. La regione di Monastir è l'area dove sono concentrate la maggior parte delle aziende tessili e dell'abbigliamento (il 27% del totale), seguita da Grand Tunis (20% circa), Sousse, Nabeule Sfax con il 12%,11%, e 9%. Queste regioni accorpano l'80% delle aziende del settore.

Essendo la gran parte delle imprese del settore a totale vocazione imprenditoriale per l'export, non tutti i sotto‐settori sono sviluppati. Facendo alcuni esempi particolari le imprese del settore delle confezioni e della maglieria sono circa 1.500 (tenendo in considerazione che alcune imprese appartengono a più settori produttivi). Il calzaturiero conta 216 aziende.

Camere di Commercio nazionali, Società

di Consulenza per l'Internazionalizzazi

one, Banche d'Affari.

ANNUALE: anche in questa voce l'aggiornamento è

annuale poiché

vengono date delle informazioni strategiche di massima che non cambiano nel corso dell'anno.

6.3) Informazioni e opportunità per le imprese italiane

6.4) Prospettive del mercato

Le aziende italiane sono presenti già da diversi anni nel settore del tessile tunisino. Tuttavia le opportunità di un'ulteriore crescita e penetrazione, non solo nel settore dell'abbigliamento, potrebbero essere molteplici. La Tunisia prima di altri paesi della regione ha messo in evidenza la sua capacità di ripristinare la stabilità istituzionale a seguito della rivoluzione del 2010‐2011. Il clima che si è sviluppato potrebbe far accrescere quella tendenza per le imprese italiane di installare o acquisire aziende tunisine con lo scopo principale di esportare nei paesi consumatori. La vicinanza culturale e fisica con l'Italia può favorire questa tendenza che certamente colpirebbe la produzione di alcune realtà nel nostro paese ma potrebbe rilanciare alcune aziende in crisi attraverso una vocazione interamente dedicata all'export. Inoltre la scarsità produttiva di alcuni sotto settori del comparto tessile e abbigliamento potrebbe consentire alle aziende italiane di acquisire quote di mercato interno e destinare la produzione all'esportazione. Dal punto di vista della competitività, se da un lato i prodotti tunisini risultano generalmente più cari di quelli di altri competitors come la Turchia, l'Est Europa o l'Asia meridionale ed orientale, la vicinanza geografica, la qualità dei prodotti e i rapporti di cooperazione sviluppati sino ad oggi tra Italia e Tunisia nel settore tessile e dell'abbigliamento

rappresentano fattori di vantaggio.

L'industria del tessile e dell'abbigliamento in Tunisia ha sviluppato una serie di progetti finanziati sia dal Governo sia da associazioni di categoria per rendere il settore sempre più competitivo. Il comparto del settore tessile e dell'abbigliamento che riceve maggiori fondi di investimento continua ad essere quello della rifinitura dei tessuti per il confezionamento. La Tunisia non è paragonabile alla Cina ma la crescita della tecnologia e della specializzazione potrebbe portare il paese ad essere un ottima soluzione nell'area del Mediterraneo dove delocalizzare alcune produzioni di sempre maggiore qualità. Il secondo sotto settore nel quale si verranno a creare interessati sviluppi in funzione del trend degli investimenti è quello del tessuto‐non tessuto e del processo cosiddetto di spunlace. Si tratta di una tecnologia ampiamente impiegata soprattutto per tessuti di carattere sanitario e dato l'incremento degli standard sanitari e di sicurezza nell'Europa comunitaria tale settore potrebbe avere in Tunisia un nuovo slancio propulsivo. Tale tendenza è confermata anche dagli sviluppi nell'area MENA. In altri paesi della regione, Marocco ed Algeria in primis, si prevede che il settore sanitario e la cura della persona si svilupperanno a ritmi più rilevanti rispetto all'andamento economico generale. Inoltre, una sempre maggiore e più equa redistribuzione della ricchezza nei paesi MENA porterà verosimilmente a maggiori consumi di prodotti di qualità in ambito sanitario. Fonti specialistiche: Agenzie di Stampa specializzate, Servizi di Informazioni alle Imprese, Sistemi informativi delle Fiere ed eventi commerciali, Desk Esteri Promos.

ANNUALE: le informazioni che vengono date sono di tipo strategico e quindi valide durante l'anno in esame.

Rielaborazioni ed analisi degli esperti del Progetto New Deal.

Questa sezione verrà

aggiornata in funzione delle altre informazioni fornite e delle modalità di erogazione delle informazione del database.

Indice

Descrizione dei Contenuti della sezione

Fonti

Modalità e tempistiche di aggiornamento

7)IL SETTORE DI ATTUALE INTERESSE PER LE PMI ITALIANE

AGRO ALIMENTARE

7.1) Dati strategici del settore

L'agro‐alimentare continua ad essere un settore strategico in Tunisia. Le aziende del settore agro‐alimentare tunisino sono poco oltre le 1000 unità

di cui il 18% sono interamente dedicate all'esportazione. Esiste quindi al contrario dell'industria tessile una forte propensione nazionale alla produzione agricola ed alla trasformazione dei generi alimentari per il consumo interno. Il numero degli addetti nelle aziende che hanno più di 10 dipendenti è di circa 70.000 unità. Una delle caratteristiche del settore è che poco più dell'11% delle aziende agricole e di trasformazione dei generi alimentari ha una partecipazione straniera e solo il 2,8% del totale delle imprese è a totale partecipazione straniera. Ciò che emerge dai dati continua ad essere il fatto che l'Italia da sola occupa il 40% delle partecipazioni straniere nel settore e la Francia segue con il 35%. Uffici di Statistica, Associazioni di Categoria, Banche Centrali

7.2)

Modalità di penetrazione del settore e del mercato Come per molti altri settori del Paese, la vicinanza con il nostro paese costituisce allo stesso tempo un vantaggio ed un limite in termini di maggiore concorrenza per le nostre aziende. Le modalità di penetrazione del mercato agro‐alimentare possono essere molteplici ma le due maggiori vie sono quelle legate all'acquisizione di aziende locali o la partecipazione ad aziende già esistenti. Al momento lo stato dell'arte del settore non consente un'espansione orizzontale con l'acquisizione di quote di mercato quanto piuttosto l'introduzione nelle aziende locali di attività di specializzazione soprattutto nell'ambito della trasformazione e della meccanizzazione dei processi produttivi. Esistono numerosi progetti di investimento nel settore e alcuni raccolgono fino a 2 milioni di euro. Tuttavia la prossimità territoriale, le ottime relazioni commerciali, politiche e culturali potrebbero indurre molte imprese italiane a contribuire alla modernizzazione dell'industria tunisina attraverso una sempre crescente introduzione di macchinari di alta tecnologia per la trasformazione, la conservazione e il packaging. Fonti specialistiche: Agenzie di Stampa specializzate, Servizi di Informazioni alle Imprese, Sistemi informativi delle Fiere ed eventi commerciali, Desk Esteri Promos.

ANNUALE: anche in questa voce l'aggiornamento è

annuale poiché vengono date delle informazioni strategiche di massima che non cambiano nel corso dell'anno

7.3) Informazioni ed opportunità per le imprese italiane

7.4) PROSPETTIVE Del MERCATO Per le industrie italiane i settori di maggiori impiego si trovano nelle opportunità create dagli investimenti locali ed internazionali. Tra i numerosi sotto settori del comparto agro‐alimentare quelli che avranno maggiore sviluppo appartengono all'industria della trasformazione agricola e dell'allevamento con particolare riferimento all'industria dei prodotti di carne provenienti dagli allevamenti avicoli. La carne di pollo è infatti una delle carni più consumate al mondo e riguarda buona parte della tradizione alimentare del Nord Africa e di tutto il Mediterraneo. Inoltre la carne di pollo si presta bene alla trasformazione in prodotti precotti e pronti all'uso per le grandi catene di distribuzione europee. L'industria della carne avicola inoltre è particolarmente utilizzata anche nell'ampio settore della ristorazione legata al turismo che coinvolge il Nord Africa ma anche l'intera area del Mediterraneo del nord. Il secondo settore che avrà certamente un incremento ed è strettamente legato all'industria alimentare è quello delle celle frigorifere ed in generale alla catena del freddo. In questo comparto l'industria italiana e la sua tecnologia potrebbero competere per un'acquisizione di importanti quote di mercato data la vicinanza territoriale ma soprattutto l'eccellenza nella produzione di sistemi frigoriferi ad uso alimentare. La stessa natura strategica è insita in un altro comparto che sta ricevendo numerosi investimenti e riguarda l'industria della trasformazione della produzione di frutta per l'impiego negli snack ed in altri prodotti. Una delle componenti essenziali dell'industria della frutta è proprio la sua capacità di trasformare questo prodotto altamente deperibile in un cibo consumabile nel tempo. I processi di disidratazione sono essenziali per l'esportazione di una parte importante della produzione di frutta secca del paese che contribuisce sensibilmente all'industria agro‐alimentare di trasformazione.

Un settore ancora poco sviluppato in Tunisia ma dal forte valore aggiunto in termini di ritorno dell'investimento è quello dell'agricoltura biologica. Proprio la vicinanza con paesi quali la Francia e l'Italia la cui sensibilità verso la produzione da coltivazioni biologiche è in continua crescita, può permettere la conversione di parte dell'agricoltura tunisina in produzione biologica attraverso tecniche e tecnologia avanzate. Questa strategia potrebbe consentire un ulteriore passo in avanti nel processo di diversificazione del settore. Le particolari condizioni climatiche e le presenza di sufficienti risorse naturali consentono una produzione efficiente nel paese di alimenti con caratteristiche biologiche. Tuttavia è

necessario trasferire nel paese tecniche e processi di lavoro e tenere sempre presente che la gran parte della produzione verrebbe destinata all'esportazione nei paesi maggiormente industrializzati quali Francia ed Italia. Al momento, infatti, il settore è molto arretrato e quindi si potrebbe intervenire in un mercato vergine dove la gran parte dell'approccio biologico è destinato alla produzione di olive e di olio

Rielaborazioni ed analisi degli esperti del Progetto New Deal.

ANNUALE: le informazioni che vengono date sono di tipo strategico e quindi valide durante l'anno in esame.

Indice

Descrizione dei Contenuti della sezione

Fonti

Modalità e tempistiche di aggiornamento

Uffici di Statistica, Associazioni di Categoria, Banche Centrali

ANNUALE: anche in questa voce l'aggiornamento è

annuale poiché vengono date delle informazioni strategiche di massima che non cambiano nel corso dell'anno

8) IL SETTORE DI POTENZIALE INTERESSE PER LE PMI ITALIANE

IL SETTORE DELLA MECCANICA

8.1) Dati strategici del settore

Il settore della meccanica tunisino ha conosciuto un’evoluzione del livello tecnologico soprattutto negli ultimi anni ed in particolare nelle filiere dell’utensileria e della lavorazione dei fogli di metallo e della meccanica di precisione attraverso la produzione di componenti per il settore dell'industria aeronautica, particolarmente florido nel Paese. Il valore delle esportazioni tunisine di componenti e prodotti meccanici si aggira attorno a 1.500 milioni di Euro, mentre l’obiettivo prefissato dal governo per il 2016 è di circa 4 miliardi di Euro. La quantità media degli investimenti realizzati nel settore meccanico negli anni 2007 ‐ 2010 è stata pari a circa 75 milioni di Euro. Gli investimenti che dovrebbero essere stanziati nel prossimo periodo tra il 2012 ed il 2014 dovrebbero ammontare a circa 110 milioni di Euro, mentre per il 2016, una delle tappe indicate dalle istituzioni tunisine, si tratta di raggiungere i 350 milioni di Euro di investimento a favore del settore della meccanica. La Tunisia, nonostante la scarsa popolazione e la sua industria limitata per ragioni territoriali e per dimensione economica, è tra i primi 10 fornitori del mercato Unico Europeo per quanto riguarda i prodotti meccanici. Dischi per frizione, sospensioni e freni, alberi di trasmissione sono solo alcuni esempi nei quali l'industria metalmeccanica tunisina eccelle in relazione all'export. Non bisogna tuttavia dimenticare la produzione di rimorchi, carrozzerie, componenti meccaniche trasformate e costruzioni metalliche che insieme contribuiscono a segnalare che la capacità tecnologica e di produzione del paese non è solo quella di semi lavorati industriali ma vi è anche una capacità di trasformazione di qualità.

Il comparto meccanico è composto principalmente dalla voce dei componenti per auto quali carrozzeria, componenti meccanici e termici, componenti per telaio , pneumatici, vetri per auto, cavi di comando, componenti per i sistemi di direzione/sospensione/frenaggio. Quello della componentistica per l'automotive rappresenta la principale voce di esportazione del settore meccanico con un tasso di crescita medio del 20% all’anno nel periodo 2004‐2010.

8.2)

Modalità di penetrazione del settore e del mercato La filiera della componentistica per automobili e per l'industria aeronautica, entrambe altamente standardizzate su livelli internazionali, è costituita da circa 200 imprese industriali di cui il 75% (circa 150 imprese) è completamente dedicato al mercato internazionale. La maggior parte è certificata ISO 9001 ed altre certificazioni (ISO 14000, ISO/TS 16949 e OHSAS 18001). Il sotto comparto della produzione componentistica per auto, è

importante ricordare, è costituito da più di un centinaio di aziende multinazionali che operano nel paese mentre quella dell'industria aeronautica raccoglie una partecipazione che arriva a circa 25 aziende internazionali. Fonti specialistiche: Agenzie di Stampa specializzate, Servizi di Informazioni alle Imprese, Sistemi informativi delle Fiere ed eventi commerciali, Desk Esteri Promos.

8.3)

Informazioni ed opportunità per le imprese italiane

Grazie al rilevante livello tecnologico raggiunto, la Tunisia offre oggi delle buone opportunità di business in vari comparti e micro‐comparti del settore meccanico. Esistono alcuni elementi che determinano il vantaggio competitivo della Tunisia a livello regionale e quindi la potenziale offerta di opportunità per le imprese italiane. Il primo riguarda la vicinanza territoriale con l'Italia ed in generale con l'Unione Europea ed il secondo il fatto che la Tunisia, nonostante le problematiche di ordine interno (attualmente risolte) e la crisi economica internazionale, continua ad avere una crescita economica positiva. Elementi determinanti riguardano il fatto che esistono opportunità di business dovute alla continua delocalizzazione dei Centri di ricerca e di sviluppo e la disponibilità di personale qualificato, alla crescente richiesta del mercato tunisino ed infine ai costi di produzione molto competitivi.

Il sostegno delle istituzioni italiane alle aziende che vogliono esportare macchinari in Tunisia assume varie forme. In particolare si segnalano le linea di credito della Cooperazione italiana messe a disposizione del Ministero degli esteri. Per il 2012 è stata sviluppata una linea di credito dedicata alle PMI (si tratta dell'8° programma fin qui sviluppato) del valore di 73 milioni di euro per un totale di credito erogato di circa 200 milioni di euro. Queste linee hanno favorito l’adeguamento tecnologico del parco macchine tunisino con macchinari di origine italiana per circa 500 imprese.

Rispetto alla precedente, da 36,5 milioni di euro, questa linea presenta condizioni migliori per l’operatore industriale, con una riduzione considerevole dei tassi di interesse.

Fonti specialistiche: Agenzie di Stampa specializzate, Servizi di Informazioni alle Imprese, Sistemi informativi delle Fiere ed eventi commerciali, Desk Esteri Promos.

ANNUALE: le informazioni che vengono date sono di tipo strategico e quindi valide durante l'anno in esame.

8.4) PROSPETTIVE DEL MERCATO Esistono alcune nicchie che le aziende italiane potrebbero sfruttare perché direttamente legate alle prospettive dell'intero settore. La Tunisia sta investendo notevolmente nella ricerca e nello sfruttamento delle risorse energetiche fossili presenti sul proprio territorio ed alcune addirittura contese con la Libia. Il potenziale nel settore della Tunisia sembra essere roseo ed è possibile ipotizzare che sia necessario un intervento di aziende specializzate. La Tunisia, inoltre, avendo da tempo una tradizione nell'industria meccanica e metalmeccanica, si sta specializzando anche nel comparto delle apparecchiature e delle infrastrutture idrauliche, settore a fortissima espansione in tutta l'area. Non si tratta solo della costruzione di tubi e componentistica accessoria ma anche dell'industria sanitaria ad essa collegata quali la rubinetteria, il trattamento delle superfici e la produzione degli articoli sanitari. Nel comparto delle automobili la Tunisia continua a specializzarsi nella costruzione e produzione di attrezzature meccaniche e termiche quali i radiatori, i sistemi di movimento delle portiere, dei cruscotti, dei tettucci e di ogni parte che in parte preveda sistemi idraulici. Rielaborazioni ed analisi degli esperti del Progetto New Deal.

Questa sezione verrà

aggiornata in funzione delle altre informazioni fornite e delle modalità di erogazione delle informazione del database.

RIEPILOGO FONTI

Agence de Promotion de l’Industrie et de l'Innovation

Bureau de Mise à Niveau

Banca Mondiale (BM)

Economist Intelligence Unit (EIU)

Euromonitor

Fondo Monetario Internazionale (FMI)

Freedom House

Heritage Foundation

Institut National de le Normalisation et de la Proprieté Industrielle

Institut National de la Statistique

Ministere de l'Agriculture, des Ressources Hydrauliques et de la Peche

Ministère du Développement Régional et de la Planification

Ministère du Développement et de la Coopération Internationale

Ministère de l’Industrie et du Commerce

Oxford Analytica (OXAN)

Reporter sans Frontières

The Economist

Transparency International Unione europea

World Economic Forum