LE IMMOBILIZZAZIONI

IMMATERIALI

o Classificazione secondo codice civile

o Criteri di valutazione secondo codice civile e

principi contabili nazionali

o Ammortamenti, rivalutazione e svalutazione

secondo codice civile e principi contabili

nazionali

o Alcuni aspetti relativi alle singole tipologie

o Regole secondo lo IASB

Classificazione secondo Codice

Civile

“Elementi patrimoniali destinati ad essere utilizzati

durevolmente”:

I.1: Costi di impianto ed ampliamento (consenso del collegio

sindacale – ammortizzati per non più di cinque anni)

I.2: Costi di sviluppo (consenso del collegio sindacale –

ammortizzati secondo la loro vita utile)

I.3: Diritti di brevetto industriale e diritti di utilizzazione di opere

dell’ingegno

I.4: Concessioni, licenze, marchi e diritti simili

I.5: Avviamento (consenso del collegio sindacale – acquisito a

titolo oneroso – ammortizzato secondo la sua vita utile)

I.6: Immobilizzazioni in corso e acconti

I.7: Altre

OIC 24 - Elementi generali

• Assenza di tangibilità

• Utilità pluriennale beneficio economico in

termini di maggiori ricavi o minori costi

• Sia acquisiti a titolo oneroso sia produzione

interna

Beni immateriali e Oneri

pluriennali (I)

Beni immateriali:

• Sono individualmente identificabili e di norma sono

rappresentati da diritti tutelati giuridicamente

• Brevetti – Concessioni, licenze e marchi –

Immobilizzazioni in corso e acconti

Oneri pluriennali:

• Sono costi che non esauriscono la loro utilità

nell’esercizio in cui sono sostenuti

• Costi di impianto e di ampliamento – Costi di

sviluppo

Avviamento: categoria “autonoma”

Beni immateriali e Oneri

pluriennali (II)

Beni immateriali:

• Obbligo di iscrizione all’attivo patrimoniale se sono

autonomamente identificabili e se sono

attendibilmente misurabili i costi sostenuti per la loro

acquisizione

Oneri pluriennali:

• La loro capitalizzazione dipende dalla dimostrazione

della loro utilità pluriennale tramite un piano che

prospetti il recupero dei costi capitalizzati tramite i

ricavi futuri (principio della recuperabilità) –

capitalizzazione facoltativa

Il valore originario

Le immobilizzazioni immateriali devono essere

valutate al costo di acquisizione o produzione

(art. 2426):

• Costo di acquisto comprensivo di oneri

accessori se derivano da acquisizione esterna

• Costo di produzione: costi diretti e ragionevole

quota di costi indiretti sostenuti per la sua

produzione. La produzione interna comporta

un effetto economico voce A.4 “Incrementi

di immobilizzazioni per lavori interni”

Il valore recuperabile

• Valore netto di realizzo = valore realizzabile

dalla eventuale vendita al netto dei costi di

vendita (fair value)

• Valore d’uso = valore attuale dei flussi netti di

cassa derivanti dall’impiego del bene nel

sistema produttivo

• Valore recuperabile = il maggiore tra valore

netto di realizzo e valore d’uso

• L’OIC 24 stabilisce che il valore

dell’immobilizzazione immateriale non deve

superare il valore recuperabile

Gli ammortamenti (art. 2426)

Le immobilizzazioni la cui utilizzazione è limitata nel tempo

devono essere sistematicamente ammortizzate in ogni

esercizio in relazione con la loro residua possibilità di

utilizzazione

Ripartire il costo pluriennale tra tutti gli esercizi durante i quale

l’immobilizzazione immateriale contribuisce ai processi produttivi

Valore residuo = costo storico – fondo di ammortamento

(sommatoria delle quote di ammortamento)

Gli ammortamenti

• Valore da ammortizzare: Costo originario (al netto di

rivalutazioni e svalutazioni) – valore residuo al termine

della vita utile (generalmente considerato nullo)

• Vita utile: per i beni immateriali riferito al periodo in cui

la legge stabilisce che il bene possa essere sfruttato; per

gli oneri pluriennali 5 anni per costo di impianto, per

costi di sviluppo e avviamento valutazione dell’azienda

• Criterio di ripartizione del valore: metodo più immediato

“quote costanti” possibile anche metodo a “quote

decrescenti”

• Gli ammortamenti saranno contabilizzati in conto

economico alla voce B.10a

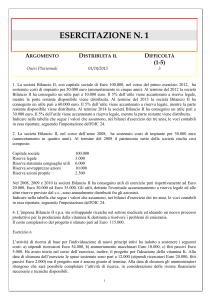

Gli ammortamenti (esempio)

• Brevetto industriale utilizzabile per 10 anni,

acquistato per 20.000 euro

• Ammortamento quote costanti

• Quota di ammortamento annuo: 2.000 euro

• Valore residuo al secondo anno di utilizzo:

20.000 – 4.000 (2.000 x 2) = 16.000

• In caso di rivalutazioni e svalutazioni o di

mutamento della vita utile va ricalcolato

l’ammortamento

Le rivalutazioni

Sono consentite solo se ciò è permesso da leggi

speciali (es.: legge di rivalutazione 21

novembre 2000, n. 342)

Le rivalutazione non comportano “ricavi” da riportare al conto

economico ma comportano aumenti di speciali riserve iscritte

alla voce A.III del passivo dello Stato Patrimoniale

Le svalutazioni per perdita

durevole e le rivalutazioni di

ripristino

“Le immobilizzazioni devono essere svalutate in

caso di perdita durevole di valore” (art. 2426,

n.3)

Significa che il valore contabile del bene non sarà più

recuperabile attraverso i futuri ricavi

riferimento al

concetto di valore recuperabile (maggiore tra valore d’uso

e fair value)

OIC 9 (Svalutazioni)

• Fair value = prezzo di vendita di un’attività in una

transazione ordinaria tra operatori di mercato alla

data di valutazione (sottraendo gli oneri di vendita)

-Prezzo pattuito in un accordo vincolante stabilito in una libera

transazione

- Prezzo di mercato in un mercato attivo

- Se non esiste nessuna delle due , miglior informazioni

disponibili (per esempio prezzo di vendita di attività similari)

• Valore d’uso = valore attuale dei flussi di cassa attesi

durante la durata utile dell’impiego del bene

all’interno dei processi produttivi aziendali

OIC 9

• Non è sempre necessario determinare sia il

fair value che il valore d’uso se uno dei due

supera il valore contabile si considera che il

bene non abbia perso valore

• Se il valore contabile è superiore al maggiore

tra i due valori allora bisogna procedere alla

svalutazione addebitata al conto economico

alla voce B.10c, e collocando il fondo

svalutazione a diretto decremento del valore

dell’immobilizzazione (con relativa modifica

del valore su cui calcolare gli ammortamenti)

OIC 9

La determinazione del valore recuperabile va

fatta solo se esiste un indicatore di perdita di

valore:

• Relativo alla singola immobilizzazione:

riduzione stimata del valore di mercato;

evidenza di obsolescenza o deterioramento

fisico; etc

• Relativo all’azienda: cambiamenti che

comportano significative e negative

conseguenze per l’azienda; etc.

OIC 9 (albero decisionale)

Esiste un indicatore di perdita ?

• No Non si procede ad ulteriori verifiche

• Si Il fair value è superiore al valore netto contabile?

o Si Non si procede con ulteriori modifiche

o No Il valore d’uso è superiore al valore netto contabile?

Si Non si svaluta

No Si svaluta

Rivalutazione di ripristino

• Si effettua nel caso in cui le cause che avevano

determinato la svalutazione cessano unico

caso di rivalutazione con effetto sul Conto

Economico (voce A.5)

Singole tipologie (I)

Costi di impianto e di ampliamento:

• Costi pre-operativi di tipo legale (costi per atto

costitutivo o tasse) e operativo (es.: ricerche

iniziale di mercato)

• Costi relativi ad ampliamenti successivi (es.:

per aumenti di capitale)

• Costi di formazione e di addestramento legato

a nuove attività

Singole tipologie (II)

Costi di sviluppo:

• Nozione di sviluppo: applicazione dei risultati

della ricerca o di altre conoscenze in un piano

o in un progetto per produzione di beni o

servizi nuovi o sostanzialmente migliorati

prima dell’inizio della commercializzazione

• Relativi ad un prodotto o processo

chiaramente definito – riferiti ad un progetto

realizzabile – devono essere recuperabili

Singole tipologie (III)

Avviamento:

• La parte di corrispettivo per l’acquisizione di

un’azienda riconosciuta a titolo oneroso e non

attribuibili ai singoli elementi patrimoniali

acquisiti ma al valore aziendale in quanto

sistema/complesso

• Differenza tra prezzo complessivo sostenuto

per l’acquisizione dell’azienda ed il valore

corrente attribuito agli elementi patrimoniali

attivi e passivi (valore contabile dell’azienda)

• Valore ammortizzabile per non più di 20 anni

(OIC 24)

Contenuti in nota integrativa

Codice civile:

• I criteri di valutazione applicati

• I movimenti delle immobilizzazioni

OIC 24:

• Metodo e coefficienti di ammortamento

• In caso di rivalutazione, criteri adottato

IASB 38

Quattro requisiti per l’iscrizione in bilancio:

• Identificabilità: separabilità rispetto l’azienda

• Utilità: capacità di generare benefici futuri

• Controllabilità: fruire in via esclusiva dei

vantaggi relativi al bene

• Misurabilità del costo

Trattamento contabile successivo

all’iscrizione in bilancio

Due modelli:

• Iscrizione al costo diminuito di ammortamenti

ed eventuali svalutazioni

• Revaluation model: iscrizione iniziale al costo

e successiva considerazione del fair value con

verifiche (ad ogni esercizio) dell’esigenza di

svalutazioni o rivalutazioni

Trattamento contabile successivo

all’iscrizione in bilancio

Definizione se vita utile “definita” o “indefinita”:

• Vita definita: ammortamento

• Vita indefinita: (avviamento) ad ogni fine

esercizio si fa impairment test per verificare se

l’elemento ha perduto durevolmente valore e

non si fa l’ammortamento

Informazioni da fornire nelle note

• Se le immobilizzazioni immateriali sono a vita

definita o indefinita

• Il movimento delle immobilizzazioni

• Metodo di ammortamento usato

• Dettagli riguardanti l’eventuale applicazione

del revaluation model