Il bilancio per non addetti

Alessandro Bielli

Milano, 8 febbraio 2012

Il contesto aziendale

E’ un sistema interattivo “aperto” (“mercato”).

Caratterizzato da “flussi” input e output di denaro oltre che di

informazioni.

Successo e sopravvivenza sono legati all’acquisizione ed al

mantenimento del vantaggio competitivo.

Il vantaggio competitivo deriva dal “valore” che l’azienda è in

grado di creare.

Per l’azienda il vantaggio si traduce in ricavi ai quali si

contrappongono i costi correlati.

Il ciclo monetario

Acquisto

Fattori

Produttivi

Magazzino

Materie

Produzione

Magazzino

Prodotti

Pagamento

Acquisti

Vendita

Beni

Incassi

Vendite

Durata del ciclo monetario

3

Che cos’è il bilancio?

Lo Stato patrimoniale è una fotografia istantanea scattata di norma

una volta all’anno.

Il Conto economico riassume i costi e i ricavi espressi nel medesimo

periodo.

Fornisce informazioni su cosa è successo fino alla data di chiusura,

ma:

• non esprime in maniera esplicita le strategie e il loro impatto sulla

generazione dei risultati e sulle “performance aziendali”;

• non “guarda avanti” (non solo prospetticamente, ma addirittura

valori presenti alla data di chiusura possono essere mutati il

giorno dopo).

Tuttavia…

Contiene molte informazioni che possono diventare la base

per ulteriori analisi.

Ad esempio:

• analisi per indici;

• analisi dei flussi finanziari.

Che possono esser usate in ottica:

• retrospettiva: per ricostruire a posteriori l’andamento della gestione;

• prospettica: per pianificare e fare previsioni sull’andamento futuro.

Da chi può essere letto?

Soggetti interni:

Soggetti esterni:

azionisti (soci), alta

investitori, finanziatori,

direzione, dirigenti,

fornitori, clienti, banche

dipendenti…

dati specializzate,

amministrazioni

…conoscono l’azienda e

pubbliche, fisco…

sono in possesso di

molte informazioni.

…devono “interpretare”.

(attenzione includere quelle

necessarie e a rappresentarle in

maniera corretta)

Da quali documenti è composto il

bilancio? (1)

Almeno da:

• Stato patrimoniale;

• Conto economico;

• Nota integrativa.

Documenti aggiuntivi:

• Relazione sulla gestione;

• Relazione del collegio sindacale;

• Relazione del revisore contabile;

• Aggiornamenti infrannuali.

7

Da quali documenti è composto il

bilancio? (2)

Lo Stato patrimoniale si divide in:

• attivo (impieghi);

• passivo (fonti di finanziamento).

Il Conto economico in:

• ricavi;

• costi.

La nota integrativa, attraverso analisi, spiegazioni e integrazioni,

dovrebbe:

• favorire la comprensione dei valori di bilancio;

• motivare il ricorso a deroghe nell’applicazione delle regole

civilistiche;

• aiutare a superare il limite informativo dei dati riportati nello stato

patrimoniale e nel conto economico.

La struttura delle voci

Gli schemi si dividono:

•

•

•

•

Macroclassi (A, B, C, D, E…);

Classi (I, II, III, IV…) solo per lo stato patrimoniale;

Voci (1, 2, 3, 4…);

Sottovoci (a, b, c, d…).

Alcune regole

Non è necessario mantenere la numerazione delle voci,

mentre è obbligatorio mantenerne l’ordine.

Se ne devono aggiungere altre quando il loro contenuto

non è compreso in quelle “standard”.

Deve essere indicato l’importo della voce corrispondente

dell’esercizio precedente rendendola comparabile,

eventualmente adattandola.

Sono vietati i compensi di partite.

Il bilancio in forma abbreviata

Chi può utilizzarlo?

Le aziende che per 2 esercizi consecutivi non superino due

dei tre limiti seguenti:

• totale dell’attivo 3.650.000 €;

• ricavi delle vendite e delle prestazioni 7.300.000 €;

• numero di dipendenti occupati in media durante

l’esercizio 50 unità.

Lo Stato patrimoniale

ATTIVO

PASSIVO

Crediti verso soci

Patrimonio netto:

• capitale sociale;

• riserve

• utile/perdita…

Immobilizzazioni nette:

• immateriali;

• materiali;

• finanziarie.

Fondi rischi

TFR

Attivo Circolante:

• rimanenze;

• crediti;

• attività finanziarie non

immobilizzate;

• disponibilità liquide.

Debiti:

• verso soci;

• verso banche;

• verso fornitori;

• tributari…

Ratei e risconti

Ratei e risconti

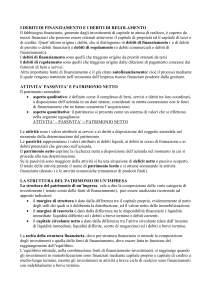

L’attivo di bilancio (1)

A. Crediti verso soci per versamenti ancora dovuti, con separata

indicazione della parte già richiamata

B. Immobilizzazioni

I.

Immobilizzazioni immateriali:

1.

2.

3.

4.

5.

6.

7.

II.

costi di impianto e di ampliamento;

costi di ricerca, di sviluppo e di pubblicità;

diritti di brevetto industriale e diritti di utilizzazione delle opere dell'ingegno;

concessioni, licenze, marchi e diritti simili;

avviamento;

immobilizzazioni in corso e acconti;

altre.

Immobilizzazioni materiali:

1.

2.

3.

4.

5.

terreni e fabbricati;

impianti e macchinari;

attrezzature industriali e commerciali;

altri beni;

immobilizzazioni in corso e acconti.

L’attivo di bilancio (2)

III. Immobilizzazioni finanziarie, con separata indicazione, per

ciascuna voce dei crediti, degli importi esigibili entro l'esercizio

successivo

1.

Partecipazioni in:

a)

b)

c)

d)

2.

Crediti: verso imprese controllate

a)

b)

c)

3.

4.

imprese controllate;

imprese collegate;

imprese controllanti;

altre imprese.

verso imprese collegate;

verso imprese controllanti;

verso altri.

Altri titoli;

Azioni proprie, con indicazione del valore nominale complessivo.

L’attivo di bilancio (3)

C. Attivo circolante

I.

Rimanenze

1.

2.

3.

4.

5.

II.

materie prime, sussidiarie e di consumo;

prodotti in corso di lavorazione e semilavorati;

lavori in corso su ordinazione;

prodotti finiti e merci;

acconti.

Crediti, con separata indicazione per ciascuna voce, degli importi esigibili oltre

l'esercizio successivo

1.

2.

3.

4.

5.

6.

7.

verso clienti;

verso imprese controllate;

verso imprese collegate;

verso controllanti;

crediti tributari;

imposte anticipate;

verso altri.

L’attivo di bilancio (4)

III.

Attività finanziarie che non costituiscono immobilizzazioni

1.

2.

3.

4.

5.

6.

IV.

partecipazioni in imprese controllate;

partecipazioni in imprese collegate;

partecipazioni in imprese controllanti;

altre partecipazioni;

azioni proprie, con indicazioni del valore nominale complessivo;

altri titoli.

Disponibilità liquide:

1.

2.

3.

depositi bancari e postali;

assegni;

denaro e valori in cassa;

D. Ratei e risconti, con separata indicazione del disaggio su

prestiti

L’attivo in forma abbreviata

Comprende solo le voci con lettere maiuscole e numeri

romani. Inoltre:

• le voci A e D possono essere ricomprese nella voce CII;

• dalle voci BI e BII devono essere detratti in forma

esplicita gli ammortamenti e le svalutazioni;

• nella voce CII deve essere indicata la parte esigibile

oltre l’esercizio.

Il passivo di bilancio (1)

A. Patrimonio netto

I.

Capitale sociale.

II.

III.

IV.

V.

VI.

VII.

VIII.

IX.

Riserva da sovrapprezzo delle azioni.

Riserve di rivalutazione.

Riserva legale.

Riserve statutarie.

Riserva per azioni proprie in portafoglio.

Altre riserve, distintamente indicate.

Utili (perdite) portati a nuovo.

Utile (perdita) dell'esercizio.

B. Fondi per rischi e oneri

I.

per trattamento di quiescenza e obblighi simili;

II.

III.

per imposte, anche differite;

altri.

C. Trattamento di fine rapporto di lavoro subordinato

Il passivo di bilancio (2)

D. Debiti, con separata indicazione, per ciascuna voce, degli importi

esigibili oltre l'esercizio successivo:

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

obbligazioni;

obbligazioni convertibili;

debiti verso soci per finanziamenti;

debiti verso banche;

debiti verso altri finanziatori;

acconti e anticipi;

debiti verso fornitori;

debiti rappresentati da titoli di credito;

debiti verso imprese controllate;

debiti verso imprese collegate;

debiti verso controllanti;

debiti tributari;

debiti verso istituti di previdenza e di sicurezza sociale;

altri debiti.

E. Ratei e risconti, con separata indicazione dell'aggio su prestiti

Il passivo in forma abbreviata

Comprende solo le voci con lettere maiuscole e

numeri romani. Inoltre:

• la voce E può essere compresa nella voce D;

• nella voce D deve essere indicata la parte

esigibile oltre l’esercizio.

Il Conto economico (1)

A. VALORE DELLA PRODUZIONE

1.

2.

3.

4.

5.

Ricavi delle vendite e delle prestazioni;

Variazione delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti;

Variazione dei lavori in corso su ordinazione;

Incrementi di immobilizzazioni per lavori interni;

Altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio;

B. COSTI DELLA PRODUZIONE

6.

7.

8.

9.

Per materie prime, sussidiarie, di consumo e merci

Per servizi

Per godimento di beni di terzi

Per il personale: a) salari e stipendi; b )oneri sociali;c)trattamento di fine rapporto;d)

trattamento di quiescenza e simili;e) altri costi;

10.Ammortamenti e svalutazioni: a) ammortamento delle immobilizzazioni immateriali;b)

ammortamento delle immobilizzazioni materiali;c) altre svalutazioni delle immobilizzazioni;d)

svalutazioni dei crediti compresi nell'attivo circolante e delle disponibilità liquide;

11.Variazione delle rimanenze di materie prime, sussidiarie, di consumo e merci;

12.Accantonamenti per rischi;

13.Altri accantonamenti;

14.Oneri diversi di gestione;

C. DIFFERENZA TRA VALORI E COSTI DELLA PRODUZIONE (A-B)

Il Conto economico (2)

C.

PROVENTI E ONERI FINANZIARI

15. proventi da partecipazioni, con separata indicazione di quelli relativi ad imprese controllate

e collegate;

16. altri proventi finanziari: a) da crediti iscritti nelle immobilizzazioni, con separata indicazione

di quelli da imprese controllate e collegate e di quelli da controllanti;b) da titoli iscritti nelle

immobilizzazioni che non costituiscono partecipazioni;c) da titoli iscritti nell'attivo circolante

che non costituiscono partecipazioni;d) proventi diversi dai precedenti, con separata

indicazione di quelli da imprese controllate e collegate e di quelli da controllanti;

17. interessi e altri oneri finanziari, con separata indicazione di quelli verso imprese controllate

e collegate e verso controllanti; utili e perdite su cambi;

D.

RETTIFICHE DI VALORE DI ATTIVITA' FINANZIARIE

18. Rivalutazioni: a) di partecipazioni; b) di immobilizzazioni finanziarie che non costituiscono

partecipazioni; c) di titoli iscritti nell'attivo circolante che non costituiscono partecipazioni

19. Svalutazioni: a) di partecipazioni; b) di immobilizzazioni finanziarie che non costituiscono

partecipazioni; c) di titoli iscritti nell'attivo circolante che non costituiscono partecipazioni;

E.

PROVENTI E ONERI STRAORDINARI

20. Proventi, con separata indicazione delle plusvalenze da alienazioni

21. Oneri, con separata indicazione delle minusvalenze da alienazioni e delle imposte relative

a esercizi precedenti

F.

RISULTATO PRIMA DELLE IMPOSTE (A-B+/-C+/-D+/-E)

22. Imposte sul reddito di esercizio>

23. Risultato dell'esercizio

Il Conto economico in forma abbreviata

Possono essere aggregate le voci:

• A.2. e A.3.;

• B.9.c), d), e);

• B.10.a), b), c);

• C.16.b), c);

• D.18.a), b), c) e D.19.a), b), c).

Per la voce E.20, non è richiesta la separata indicazione

delle plusvalenze e delle minusvalenze.

La nota integrativa

Motivazione di:

• eventuali deroghe (per incompatibilità con la rappresentazione

veritiera e corretta);

• modifica dei criteri di valutazione, ammortamento

…e l‘influenza di queste sulla situazione patrimoniale,

finanziaria e sul risultato economico dell’esercizio.

Il prospetto riepilogativo dei dati essenziali dell’ultimo

bilancio.

La nota integrativa

Se le informazioni richieste da specifiche disposizioni di

legge non sono sufficienti a dare una rappresentazione

veritiera e corretta, si devono fornire le informazioni

complementari necessarie allo scopo.

• Cosa fa l’azienda?

• Cosa fa il mercato?

• Quali sono gli scenari che si possono prevedere?

• Quali novità intervenute dalla chiusura del bilancio?

• Quali sono i programmi di investimento?

25

La nota integrativa abbreviata

E’ possibile omettere le indicazioni richieste dal:

• art. 2426 numero 10);

• art. 2427 numero 2), 3), 7), 9), 10), 12), 13), 14), 15), 16), 17);

• art. 2427 bis numero 1) comma 1.

Le informazioni del numero 6 dell’art 2427 sono riferite

all’importo globale dei crediti iscritti a bilanci.

I principali schemi di riclassificazione

• Stato patrimoniale

– gestionale;

– finanziaria.

• Conto Economico

– a ricavi e costo del venduto;

– a ricavi e costo variabili;

– a valore e costo della produzione.

Riclassificazione gestionale

ATTIVO

Impieghi operativi

– rimanenze;

– Crediti commerciali;

– Ratei e risconti attivi.

Impieghi strutturali

– Immobilizzazioni immateriali;

– Immobilizzazioni materiali.

Impieghi finanziari

– crediti verso soci;

– crediti finanziari;

– disponibilità liquide.

PASSIVO

Fonti operative

–

–

–

–

–

–

Fondo per imposte;

Debiti commerciali;

Debiti tributari;

Debiti verso istituti previdenziali;

Altri debiti;

Ratei e risconti passivi.

Fonti strutturali

– Fondi per e oneri;

– Fondo TFR.

Fonti finanziari

– Debiti finanziari.

Fonti legate al capitale di rischio

– Patrimonio netto.

Riclassificazione finanziaria (1)

ATTIVO

Liquidità immediate

LI

Attivo

Circolante

Attivo

Fisso Netto

Liquidità differite

(realizzabili a breve)

LD

Rimanenze

R

Immobilizzazioni nette

AFN

PASSIVO

Debiti a breve

DB

Debiti a Medio Termine

DML

Mezzi Propri

PN

Passività

correnti

Passività

consolidate

Riclassificazione finanziaria (2)

ATTIVO

Capitale

Circolante

Lordo

(CCL)

Liquidità immediate

LI

Liquidità differite

(realizzabili a breve)

LD

Rimanenze

R

Immobilizzazioni nette

AFN

PASSIVO

Debiti a breve

DB

Debiti a Medio Termine

DML

Mezzi Propri

PN

Mezzi di

terzi

(MT)

Riclassificazione finanziaria (3)

ATTIVO

PASSIVO

Attivo Circolante

Capitale

Circolante

Netto

(CCN)

negativo

Passivo Corrente

Attivo Fisso

Passivo Consolidato

Riclassificazione finanziaria (4)

ATTIVO

Attivo Circolante

PASSIVO

Passivo Corrente

CCN

Positivo

Passivo Consolidato

Attivo Fisso

Riclassificazione finanziaria (5)

ATTIVO

PASSIVO

Liquidità immediate

Debiti a breve

DB

Liquidità differite

(realizzabili a breve)

Rimanenze

R

Immobilizzazioni nette

AFN

Debiti a Medio Termine

DML

Mezzi Propri

PN

Margine

di

tesoreria

positivo

Riclassificazione finanziaria (6)

ATTIVO

Liquidità immediate

LI

Margine di

struttura

primaria

positivo

Liquidità differite

(realizzabili a breve)

LD

Rimanenze

R

Immobilizzazioni nette

AFN

PASSIVO

Debiti a breve

DB

Debiti a Medio Termine

DML

Mezzi Propri

PN

Mezzi di

terzi

(MT)

Riclassificazione finanziaria (7)

ATTIVO

PASSIVO

Liquidità immediate

LI

Margine di

struttura

secondaria

positivo

Liquidità differite

(realizzabili a breve)

LD

Rimanenze

R

Immobilizzazioni nette

AFN

Debiti a breve

DB

Debiti a Medio Termine

DML

Mezzi Propri

PN

Mezzi di

terzi

(MT)

Riclassificazione finanziaria (8)

LI+LD+R = CCL (Capitale Circolante Lordo)

CCL – DB = CCN (Capitale Circolante Netto)

•

se minore di zero sto finanziando attività immobilizzate con debiti a breve ⇒

squilibrio finanziario ⇒ rischio di rifinanziamento

LI + LD – DB = Margine di tesoreria

•

•

se positivo ⇒ capacità di liquidare l’intero passivo corrente

se negativo ⇒ rischio di rifinanziamento

MP – AFN = Margine di struttura primario

MP+DML-AFN = Margine di struttura secondario

Assolombarda, 14 febbraio 2008

Riclassificazione finanziaria (9)

CIVILISTICO

Crediti verso soci

•

Da richiamare oltre un anno

•

Da richiamare entro un anno

Immobilizzazioni

•

Immateriali

•

Materiali

•

Finanziarie

Attivo circolante

•

Rimanenze

•

Crediti esigibili entro l’anno

•

Crediti esigibili oltre l’anno

•

Attività finanziarie non

immobilizzate

Ratei e risconti

•

Annuali

•

Pluriennali

RICLASSIFICATO

Attivo immobilizzato

Attivo corrente

Attivo immobilizzato

Attivo immobilizzato

Att. Imm. Se esigibili oltre l’anno

Att. Corrente. Se esigibile entro

l’anno

Attivo corrente

Attivo corrente

Attivo immobilizzato

Attivo corrente

Attivo corrente

Attivo immobilizzato

37

Riclassificazione finanziaria (10)

CIVILISTICO

RICLASSIFICATO

Patrimonio netto

Patrimonio netto

Fondi per rischi e oneri

Passività consolidate o correnti a

seconda della scadenza

TFR

Passività consolidata

Debiti

• Esigibile entro l’anno

• Esigibili oltre l’anno

Ratei e risconti

• Annuali

• pluriennali

Passività consolidata

Passività corrente

Passività corrente

Passività consolidate

38

Riclassificazione finanziaria (11)

Lo Stato patrimoniale così formulato permette di apprezzare:

•Entità

• Gli investimenti

dell’Azienda

•Struttura

•Correlazione con le fonti di finanziamento

• Le fonti di

finanziamento

•Entità per tipologie (di terzi – proprie)

•Struttura delle fonti

(a breve – a medio lungo)

•Correlazione con gli investimenti

Le aree di gestione reddituale

•

•

•

•

•

Gestione caratteristica

Gestione accessoria

Gestione finanziaria

Gestione straordinaria

Gestione tributaria

A ricavi e costo del venduto

Ricavi netti di vendita

(+) Rimanenze iniziali

(+) Acquisti di materie prime e semilavorati

(+) Costo per servizi

(+) Costo del lavoro

(+) Ammortamenti di beni destinati alla produzione

(+) Canoni di leasing di beni destinati alla produzione

(-) Rimanenze finale

(-) Costi capitalizzati per lavori interni

Costi del venduto

MARGINE PRIMO INDUSTRIALE

A ricavi e costo del venduto

Costi commerciali e distributivi

Costi amministrativi e generali

REDDITO OPERATIVO DELLA GESTIONE TIPICA

(-) Costi della gestione accessoria (+) Proventi della gestione accessoria

Risultati della gestione accessoria

REDDITO OPERATIVO

(-) Oneri finanziari (+) Proventi finanziari (+/-) Utili/perdite su cambi

Saldo gestione finanziaria

(-) Oneri straordinari (+) Proventi straordinari

Saldo gestione straordinaria

RISULTATO PRIMA DELLE IMPOSTE

Oneri tributari

RISULTATO NETTO

A margine di contribuzione

Ricavi netti di vendita

(+) Acquisti di materie prime e semilavorati

(+) Rimanenze iniziali

(-) Rimanenze finali

(+) Lavorazioni esterne

(+) Provvigioni

(+) Altri costi variabili diretti

Costi variabili

MARGINE LORDO DI CONTRIBUZIONE

(+) Costo del lavoro

(+) Ammortamenti e accantonamenti

(+) Costi di struttura operativi

Costi fissi

A margine di contribuzione

REDDITO OPERATIVO

(-) Oneri finanziari (+) Proventi finanziari (+/-) Utili/perdite su cambi

Saldo gestione finanziaria

(-) Oneri straordinari (+) Proventi straordinari

Saldo gestione straordinaria

RISULTATO PRIMA DELLE IMPOSTE

Oneri tributari

RISULTATO NETTO

A valore e costi della produzione

Ricavi netti di vendita

(+) Altri ricavi

(+/-) Variazioni rimanenze prodotti finiti

(-) Costi capitalizzati

A) Produzione dell’esercizio

(-) Acquisti di materie prime

(-) Acquisti di servizi

(-) Godimento di beni di terzi

(-) Oneri diversi di gestione

(+/-) Variazioni rimanenze materie prime

B) Costi della produzione

VALORE AGGIUNTO

A valore e costi della produzione

(-) Salari, stipendi e contributi

(-) Accantonamento al TFR

(-) Altri costi del personale

C) Costo del lavoro

MARGINE OPERATIVO LORDO

(-) Accantonamento al fondo svalutazione crediti

(-) Altri accantonamenti

(-) Ammortamenti immobilizzazioni immateriali

(-) Ammortamenti immobilizzazioni materiali

Margine (REDDITO) OPERATIVO NETTO

Saldo gestione finanziaria

Saldo gestione straordinaria

Oneri tributari

RISULTATO NETTO

L’obiettivo dell’analisi per indici

Fornire alcune indicazioni riguardo lo stato di

salute dell’impresa, attraverso l’analisi comparata

di alcune delle principali voci che compongono il

bilancio d’esercizio.

I limiti dell’analisi

Può evidenziare la presenza di un problema, ma non offrire

spunti diagnostici più puntuali.

Nel caso di un rapporto, il risultato in termini di consistenza

è influenzato dal valore di numeratore e denominatore.

Nel caso di una differenza, la cifra stessa in termini assoluti

può non essere significativa.

Partendo da dati di bilancio sono influenzati dalle politiche

di bilancio.

Le fasi dell’analisi

1.

2.

3.

4.

Individuazione degli indici appropriati

Calcolo degli indici prescelti

Confronto nel tempo

Confronto nello “spazio” (benchmarking)

Le aree di analisi

•

•

•

•

L’analisi delle dinamiche a breve (o di liquidità)

L’analisi delle dinamiche di struttura

L’analisi delle dinamiche reddituali

L’analisi delle dinamiche del circolante

L’analisi delle dinamiche a breve

Ha lo scopo di valutare la capacità dell’impresa di far fronte

ai propri impegni con le attività a disposizione nel breve

periodo.

• Indice di elasticità (current ratio)

– Liquidità immediate + differite + rimanenze/passivo circolante

• Indice di liquidità normale (quick ratio)

– Liquidità immediate + differite / passivo circolante

• Indice di liquidità secca (acid test)

– Liquidità immediate / passivo circolante

Valori “di riferimento”

Indice

Soddisfazione

Accettabilità

Tensione

Elasticità

≈2

≈ 1,5

≈1

Liquidità normale

≈1

≈ 0,5

≈ 0,33

Liquidità secca

n.d

n.d

n.d

L’analisi delle dinamiche strutturali

Ha lo scopo di descrivere con quali risorse (soci o

terzi finanziatori) sono state finanziate le attività

fisse.

• Indice di copertura primario

– Totale Immobilizzazioni/Patrimonio Netto

• Indice di copertura secondario

– Totale Immobilizzazioni /Debiti a ML termine + Patrimonio netto

• Indice di indebitamento

– Debiti/Patrimonio netto

L’analisi delle dinamiche reddituali (1)

Confrontano valori di conto economico con valori

di stato patrimoniale per individuare alcune

performance aziendali.

• ROI (return on investment)

– Reddito Operativo / Capitale investito medio

• ROE (return on equity)

– Reddito operativo / Patrimonio netto medio

• ROD (return on debt)

– Risultato gestione finanziaria / Passivo finanziario medio

L’analisi delle dinamiche reddituali (2)

Il ROI può essere scomposto in:

• ROI = ROS

x

ROT

(return on sales)

(return on turnover)

• ROS = Reddito operativo / Ricavi delle vendite

• ROT = Ricavi delle vendite / capitale investito

Il ciclo monetario

Acquisto

Fattori

Produttivi

Magazzino

Materie

Produzione

Magazzino

Prodotti

Pagamento

Acquisti

Vendita

Beni

Incassi

Vendite

Durata del ciclo monetario

56

L’analisi delle dinamiche reddituali (3)

Il ciclo commerciale misura il periodo di:

• incasso dei crediti commerciali

– (Crediti commerciali / Ricavi delle vendite)*365

• pagamento dei debiti commerciali

– (Debiti verso fornitori / Acquisto materie prime)*365

• giacenza delle scorte

– (Magazzino / Costo del venduto)*365

• durata del ciclo commerciale

– Incasso crediti + giacenza scorte – pagamento debiti