Aggiornamento sui

recenti eventi di

mercato

08 febbraio 2016

Philippe Ithurbide

Global Head of Research,

Strategy and Analysis at Amundi

È legittimo aver paura dei mercati?

La scorsa estate, il meccanismo è venuto meno all’improvviso. I mercati finanziari sono

diventati lugubri, così come ogni cosa ha assunto un’interpretazione pessimista. Come si è

giunti a questo punto? Dobbiamo rivedere significativamente le nostre previsioni

economiche e finanziarie?

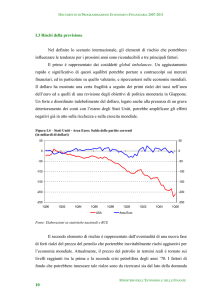

1. Perché la caduta dei prezzi del petrolio fa così paura?

Indebolisce i paesi produttori di petrolio, mettendoli in una vulnerabile e probabilmente

estrema posizione di difficoltà. Crea preoccupazione per le società del settore energetico

(si pensi agli High Yield negli Stati Uniti), facendole cadere in default o in bancarotta, con

implicazioni che potrebbero interessare le banche. Ha impatti per alcune riserve di fondi

sovrani (generalmente fondi petroliferi), che potrebbero dismettere i propri portafogli in

modo tale da avere nuovamente liquidità governativa. Non dobbiamo dimenticare che nel

caso del petrolio, i due terzi della caduta sono legati all’offerta. È difficile prevedere se le

decisioni che saranno prese in futuro mireranno ad un taglio della produzione del petrolio.

Il prossimo incontro ufficiale dell'OPEC non sarà prima della fine di giugno, e il timore che i

prezzi del petrolio rimarranno in caduta libera fino a quel momento, è predominante, con

ripercussione per i paesi produttori di petrolio, le aziende del settore e le banche.

2. Perché le banche centrali non sono in grado di rassicurare i mercati finanziari?

Le banche centrali sembrano aver perso la capacità di intervento, e non hanno più la

stessa credibilità del passato. La Banca del Giappone ha adottato un tasso di interesse

negativo per i nuovi fondi depositati dalle banche presso la banca centrale, riconoscendo

implicitamente che il Quantitative and Qualitative Monetary Easing (QQE) non è stato

efficace. La BCE ha dichiarato che rivedrà la propria politica monetaria, dati i ‘nuovi’

1

fenomeni come i prezzi dell'energia e il ritorno della volatilità. Nel frattempo, in assenza di

inflazione e in presenza di un calo della crescita (il PIL è cresciuto solo dello 0,7%

nell'ultimo trimestre del 2015), la Fed avrà difficoltà a perseguire attivamente qualsiasi tipo

di politica monetaria restrittiva (tightening).

3. Perché la Cina è ancora fonte di preoccupazione per i mercati finanziari?

La Cina rappresenta innegabilmente il più grande rischio sistemico, e gli eventi degli ultimi

mesi (deprezzamento dello yuan, chiusura temporanea dei mercati azionari ad agosto e a

gennaio) hanno alimentato agitazione. Riteniamo che questa paura sia eccessiva: il

rallentamento economico cinese non è una novità, e il paese non svaluterà lo yuan. Inoltre,

dalla scorsa estate, la Cina ha gestito con successo il valore dello yuan, che rimane

dunque stabile. Infine, all’orizzonte non vi è alcun atterraggio (o schianto) difficoltoso.

4. Dovremmo essere preoccupati per la recessione negli Stati Uniti?

Abbiamo detto più volte che il consenso di mercato è stato troppo ottimista, e al momento

stiamo rivedendo completamente le previsioni. Per quanto riguarda gli Stati Uniti, non

dobbiamo dimenticare che il consumo (che rappresenta più del 70% del PIL) continua a

tener bene e che c'è una grande differenza tra il settore dei servizi (forte) e il settore

manifatturiero (più debole). Tutto questo ci fa pensare che la crescita di circa il 2%, non

una contrazione, sia in arrivo. In questo momento, una recessione negli Stati Uniti non è

una possibilità, ma ciò che preoccupa è la mancanza di margine di manovra per la Fed,

che finora non è stato in grado di aumentare i tassi.

5. Dobbiamo rivedere le nostre previsioni per il dollaro?

Ci sono due modi complementari per spiegare l'apprezzamento dell'euro:

1. Un nuovo fattore: le novità riguardano sia la revisione al ribasso delle previsioni di

crescita degli Stati Uniti, sia le aspettative di stretta monetaria, che ora sono

maggiormente in linea con le nostre versioni.

2. La politica dei cambi: c'è una vera ed esplicita politica dei cambi in Giappone, Cina e

Stati Uniti; la stessa cosa non vale per la zona euro. È così da quando la moneta unica è

stata introdotta, l'euro si sta adeguando e rimane "la valuta sollievo" del sistema.

Nel complesso, siamo ancora mantenendo il nostro range di oscillazione del dollaro tra

1.05 e 1.15, con un obiettivo del dollaro pari a 1.05 in sei mesi.

Conclusione

Viviamo ancora in un mondo caratterizzato da:

1. Rallentamento dell'economia globale. Ciò è legato ai mercati emergenti, ad un chiaro

disaccoppiamento tra le regioni, e alla mancanza di blocchi unificati tra paesi. Non c’è un

concreto blocco in Europa, o il blocco di un paese emergente o il blocco del dollaro. In

altre parole, le opportunità di investimento possono essere trovate nel disaccoppiamento

tra paesi avanzati ed emergenti, o tra paesi (quelli con elevata domanda interna e gli altri)

e tra i paesi emergenti stessi (quelli che producono materie prime e quelli che li

consumano).

2. Aspettative di crescita che sono ancora eccessivamente ottimistiche e timori che sono

decisamente esagerati nel medio termine (che non giustificano il collasso completo), ma

certamente presenti nel breve periodo. Tra i vari timori abbiamo: quello di una recessione

2

negli Stati Uniti, i rischi emersi dal contro shock del petrolio (per i paesi, le imprese e le

banche), i dubbi sulla capacità della Cina di essere in grado di tenere sotto controllo la

situazione, e infine, l'incapacità delle banche centrali di rassicurare i mercati. In altre

parole, questi timori giustificano chiaramente le strategie di copertura macro di Amundi

adottate nel corso degli ultimi sei mesi (posizione lunghe su titoli del Tesoro USA e Bund

tedeschi, posizioni lunghe su liquidità USD, JPY e oro).

Posizionamento

a livello globale

Pascal Blanqué

Vincent Mortier

Global CIO,

Head of Institutional Investors

& Third Party Distributors at Amundi

Deputy CIO at Amundi Group

I mercati finanziari recentemente sono stati afflitti da alcuni temi originali (prezzi delle

materie prime, parità de cambi, lotte tra paesi emergenti, politiche delle banche centrali di

difficile interpretazione, revisioni al ribasso delle prospettive di crescita globale,

preoccupazioni per l'economia e le politiche cinesi), ma anche da preoccupazioni

esagerate (potenziale recessione negli Stati Uniti, debolezza del settore bancario, difficile

atterraggio per la Cina...). Ci sono sicuramente alcune tensioni sul mercato, ma non

crediamo, visti i dati e le dinamiche attuali, in uno scenario caratterizzato da

un’interruzione della crescita globale.

Per quanto riguarda le condizioni di mercato, ci sono innegabili pressioni di vendita da

parte dei grandi operatori istituzionali che hanno difficoltà a trovare acquirenti, e di

conseguenza alcuni modelli di auto-realizzazione. Restiamo abbastanza positivi sugli attivi

rischiosi, in particolare titoli azionari della zona euro, le cui valutazioni stanno scontando,

in termini di profitti e multipli, gli estremi scenari. In questo contesto, tenendo bene in

mente che è importante considerare un orizzonte di medio termine, i team di investimento

di Amundi stanno mantenendo le esposizioni al rischio, mettendo in atto alcune strategie

di copertura, ad esempio attraverso il debito sovrano dei paesi core.

3