BANCA D’ITALIA

EUROSISTEMA

Finanziamento e politiche per

l’innovazione

Banca d’Italia, Sede di Genova

19 Novembre 2013

Finanziamento e politiche per l’innovazione

Outline della presentazione

Le politiche per l’innovazione: motivazione economica

Tipologia ed effetti delle politiche

Gli incentivi (programmi nazionali e regionali)

Distretti tecnologici, Parchi scientifici e tecnologici,

Incubatori di imprese

Il finanziamento privato dell’innovazione

Capitale azionario vs capitale di debito (venture

capitalists e business angels)

1. Politiche per l’innovazione

La giustificazione economica

delle politiche per l’innovazione

L’attività di Ricerca e Sviluppo (R&S) ha le caratteristiche di

un bene pubblico: chi investe si appropria solo di una parte

dei benefici dell’investimento (spillovers di conoscenza a

benefico delle imprese che non investono)

Vincoli finanziari (asimmetrie informative più elevate, e

minori garanzie )

Se le decisioni di investimento fossero lasciate alle sole

forze del mercato il livello dell’investimento in R&S sarebbe

subottimale (non massimizza il benessere sociale)

Le politiche cercano di rimediare al fallimento delle forze di

mercato

1. Politiche per l’innovazione

Le politiche in Italia una visione di insieme

In Italia gli aiuti alla R&S e innovazione ammontavano nel

2011 allo 0,03% del PIL; meno che nella media UE 0,08%

(nel Regno Unito 0,05%; Spagna 0,09%, Francia 0,10% e

0,12% Germania) [Fonte Commissione europea, State Aid

Scoreboard]

In Italia le risorse sono distribuite su un numero elevato di

tipologie di interventi (nazionali, regionali ed europei),

imprese beneficiarie e centri decisionali (ministeri, regioni,

ecc.)

In base ai risultati dell’indagine della Banca d’Italia sulle

imprese, la metà delle imprese che hanno ricevuto

finanziamenti pubblici per l’innovazione avrebbero

realizzato lo stesso ammontare di investimenti in assenza

degli incentivi (oltre il 60% di quelle con almeno 200

dipendenti)

1. Politiche per l’innovazione

Gli incentivi nazionali - I sussidi a fondo perduto

Obiettivo innalzare il livello della spesa in R&S delle

imprese

Fondo per l’innovazione tecnologica

de Blasio, Fantino e Pellegrini (2011) trovano che gli

aiuti non siano stati efficaci ad aumentare gli

investimenti in R&S o a migliorare altre variabili di

bilancio delle imprese beneficiarie (redditività, fatturato,

cash flow).

Fondo speciale per la ricerca applicata

Merito, Giannangeli e Bonaccorsi (2007) raggiungono

risultati simili. Non trovano effetti positivi su crescita o

produttività delle imprese beneficiarie.

1. Politiche per l’innovazione

Gli incentivi regionali – Piemonte ed Emilia

Romagna

Piemonte - Due misure dirette alla promozione dell’innovazione

delle PMI gestite a livello regionale con fondi Europei (incentivi a

fondo perduto e finanziamenti agevolati)

Fantino e Cannone (2013): effetti positivi di breve periodo

sull’attività di investimento delle imprese

Effetti più forti per le imprese più piccole e con basso merito di

credito

Emilia Romagna – Incentivi a fondo perduto (fondi regionali)

Bronzini e Iachini (2011) trovano un effetto positivo sugli

investimenti, ma solo per le piccole imprese. Nel complesso

l’effetto sugli investimenti è nullo.

Bronzini e Piselli (2013) trovano un effetto positivo sul numero

di brevetti (e la probabilità di brevettare) delle imprese ,

significativamente più elevato per le piccole.

1. Politiche per l’innovazione

Politiche locali per lo sviluppo dell’innovazione (1)

Politiche che promuovono l’interazione tra imprese, università e

istituzione pubbliche per lo sviluppo del sistema locale di

innovazione e/o la creazione di imprese e cluster tecnologici:

Distretti tecnologici (DT), Parchi scientifici e tecnologici (PST),

Incubatori di imprese.

Distretti Tecnologici (Bertamino, Bronzini, De Maggio e Revelli 2013).

29 DT in 18 regioni (metà nel Mezzogiorno).

2.300 imprese. In media più grandi e innovative di quelle non

distrettuali

Effetti. Le imprese appartenenti a un DT non hanno avuto, dopo

l’adesione al distretto, una performance migliore (crescita,

produttività, investimenti, innovazione) di quella mostrata da

imprese simili della stessa area che non avevano aderito al distretto.

1. Politiche per l’innovazione

Politiche locali per lo sviluppo dell’innovazione (2)

Parchi scientifici e tecnologici (PST). Indagine BI su 25

parchi (su 39) (Liberati, Marinucci e Tanzi 2013).

Proprietà in prevalenza pubblica (30% delle entrate fondi

pubblici).

In media: 40 addetti e ospitano 28 imprese. Le imprese nei

PST sono mediamente migliori di quelle fuori dai parchi

(fatturato, redditività).

Effetti: le imprese dei parchi non hanno mostrato una

performance migliore di quella di imprese simili al di fuori dei

parchi dopo l’entrata nel parco.

1. Politiche per l’innovazione

Politiche locali per lo sviluppo dell’innovazione (3)

Incubatori (fornitura di servizi per aiutare la nascita di nuove

imprese). Indagine BI-Politecnico di Torino sulla quasi totalità

degli incubatori italiani (Auricchio, Cantamessa, Colombelli,

Cullino, Orame, Paolucci 2013)

Gli incubatori hanno una natura prevalentemente pubblica e

una gran parte presenta disavanzi ripianati con fondi pubblici.

Sono mediamente piccoli (60% ha meno di otto dipendenti),

forniscono servizi a contenuto valore aggiunto (logistica)

meno frequentemente di tutoring o mentorship. Solo la metà

presenta forti legami con università o centri di ricerca.

La maggioranza delle imprese intervistate dichiara che i

servizi offerti dall’incubatore sono stati utili ma non essenziali

per lo sviluppo delle start-up

1. Politiche per l’innovazione

Alcune conclusioni sulle politiche

Le politiche assorbono risorse (progettazione, assegnazione dei fondi,

ecc.), possono distorcere il funzionamento del mercato (concorrenza),

creare incentivi sbagliati (ricerca delle rendite, lobbying…)

I loro effetti non vanno sopravvalutati. Non è facile individuare le imprese

che hanno più bisogno degli incentivi, spesso il beneficio va a quelle che

avrebbero fatto lo stesso ammontare di investimenti anche senza gli

incentivi (quelle che non ne avrebbero bisogno). In questo modo gli

incentivi non riescono a generare investimenti addizionali e quindi

falliscono l’obiettivo.

I migliori risultati emergono per i programmi regionali. Forse perché sono

indirizzati alle imprese più piccole (che sono quelle che ne hanno più

bisogno, ad es. per maggiori vincoli finanziari)?

Va sviluppata una cultura della valutazione tra coloro che amministrano

fondi pubblici

Raccolta dei dati e informazioni necessari per rigorosi esercizi di valutazione

(oltre la semplice rendicontazione)

Valutare gli effetti di un programma ancora prima di lanciare una politica

(programmi “pilota”)

2. Il finanziamento dell’innovazione

Il finanziamento dell’innovazione:

capitale azionario vs capitale di debito (1)

I progetti innovativi non sono semplici da finanziare.

Si tratta di attività spesso molto rischiose, su cui le imprese preferiscono

mantenere riservatezza per evitare che i concorrenti si approprino delle loro

idee: le asimmetrie informative sono quindi molto elevate.

Le garanzie sono minori (perché gli asset sono intangibili)

Le risorse finanziarie interne sono quindi la fonte di finanziamento

principale della spesa in R&S: oltre l’80 per cento nei principali paesi

europei, in base ai dati Efige.

Si tratta però di una forma di finanziamento molto legata al ciclo

economico e inesistente nelle imprese di nuova costituzione che spesso

sono quelle che sviluppano le innovazioni di frontiera.

Quando l’impresa che innova ha bisogno di risorse esterne, il ricorso al

capitale azionario è preferibile a quello di debito.

Il capitale azionario non richiede garanzie; consente agli investitori di

beneficiare interamente dei rendimenti dei progetti innovativi in caso di

successo; partecipando al capitale dell’impresa si superano le asimmetrie

informative.

2. Il finanziamento dell’innovazione

Capitale azionario vs capitale di debito (2)

Il problema del finanziamento esterno è spesso superato con la

presenza attiva nelle imprese degli investitori di capitale di

rischio, in particolare di venture capitalists e business angels

(investitori che finanziano l’avvio e la crescita di imprese ad alto

potenziale di sviluppo - early stage).

Da numerosi studi empirici risulta che il ricorso al capitale

azionario aumenta considerevolmente l’attività innovativa delle

imprese (Atanassov et al, 2007; Brown et at, 2009 per gli Stati

Uniti).

Analisi recenti relative a imprese italiane prevalentemente non

quotate confermano questo risultato: gli aumenti di capitale

accrescono la probabilità di svolgere attività di R&S delle imprese

high-tech di circa un terzo (Magri, 2013)

2. Il finanziamento dell’innovazione

In Italia iI settore del venture capital è poco

sviluppato (1)

Le imprese start-up risentono quindi dello scarso sviluppo

del settore del venture capital in Italia, dove la percentuale

di spesa in R&S finanziata con venture capital è pari allo

0,1 per cento (0,3 in Francia e in Germania e lo 0,4 nel

Regno Unito, dati Efige).

Nonostante la crescita recente, gli investimenti in nuove

imprese di fondi di venture capital (early stage) in rapporto

al PIL sono un terzo di quelli che si osservano in Francia e

il 60 per cento di quelli in Germania; poco più di un decimo

rispetto agli Stati Uniti (grafico).

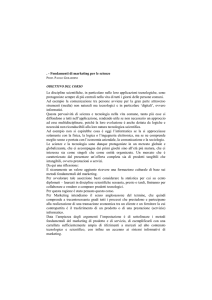

2. Il finanziamento dell’innovazione

Peso degli investimenti in early stage in

% del Pil

Early stage

0.07

0.06

0.05

0.04

0.03

0.02

0.01

0.00

Italia

2005

Francia

Germania

2007

2010

2011

USA

2012

Dove investono i venture capitalists

II settore del venture capital è poco sviluppato (2)

Da analisi basate su segnalazioni di vigilanza (Vacca 2012)

emerge inoltre che in Italia nel periodo 2003-2012 i fondi di

venture capital (identificati come quelli che hanno svolto

operazioni riportate nel Venture Capital Monitor dell’Aifi)

sono poco numerosi e detengono un portafoglio ridotto.

Nel periodo analizzato essi hanno indirizzato più di un terzo

dei loro investimenti verso imprese operanti in settori

tecnologicamente meno avanzati e solo un quarto verso

operazioni di early stage.

In Italia selezionare imprese start-up innovative è molto

costoso poiché si tratta spesso di valutare idee ancora

molto poco strutturate.

Il processo di incubazione delle start-up in Italia non

agevola la funzione di questi finanziatori.

2. Il finanziamento dell’innovazione

Ruolo delle Banche

Un ruolo per le banche può certamente esistere nel

finanziamento dei progetti innovativi, ma è spesso necessaria

una relazione di lungo periodo fra banca e cliente, dove la

reputazione dell’impresa può compensare le scarse informazioni

sui progetti di investimento

Si stima che un aumento della durata della relazione tra banca e

impresa da tre a sei anni si associ a un incremento della

probabilità di svolgere R&S di oltre il 10 per cento (Micucci e

Rossi 2013).

Le imprese di nuova costituzione non possono però contare su

relazioni di lunga durata con la banca e necessitano

maggiormente dell’apporto di capitale di rischio dall’esterno.

Grazie per l’attenzione

17