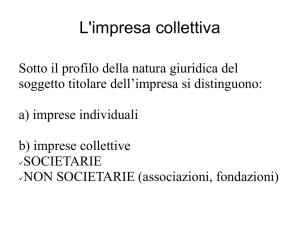

L'impresa collettiva

Sotto il profilo della natura giuridica del

soggetto titolare dell’impresa si distinguono:

a) imprese individuali

b) imprese collettive

SOCIETARIE

NON SOCIETARIE (associazioni, fondazioni)

Società = impresa collettiva?

Non sempre!

a) Società non collettiva: società costituite per

atto unilaterale in caso di s.r.l. e s.p.a.

unipersonali, di scissione, di trasformazione di

enti pubblici economici in s.p.a. (privatizzazione

formale=) a volte, la società è solo uno schema

organizzativo per la limitazione del rischio cui

non corrisponde la pluralità delle parti

b) Impresa collettiva non societaria: associazioni,

fondazioni nate con altro scopo possono svolgere

attività d’impresa collettiva al di fuori dello

schema societario

Società = impresa??

Il modello societario rappresenta la forma tipica

per l'esercizio dell'attività d'impresa collettiva

Per gli altri enti collettivi, l'esercizio di attività

imprenditoriali rappresenta solo un'eventualità, un

dato accessorio che non modifica la loro

destinazione istituzionale; per le società, l'esercizio

dell'impresa costituisce lo scopo-mezzo che

giustifica la loro costituzione. Tuttavia, si

prospettano in dottrina ipotesi di società senza

impresa: le società per l’esercizio di professioni

e le società occasionali (ipotesi molto discussa).

Attività d’impresa delle

associazioni e delle fondazioni

Se un’associazione o una fondazione esercita

professionalmente, accanto alla propria attività

istituzionale, un’attività economica organizzata

al fine della produzione o dello scambio di beni o

servizi, acquista la qualifica di imprenditore ed è

soggetta al relativo statuto.

Scopo- mezzo e scopo- fine

Art. 2247: Contratto di società. Con il contratto di

società due o più persone conferiscono beni e

servizi per l'esercizio in comune dell'attività

economica (scopo mezzo), allo scopo di dividerne

gli utili (scopo fine).

Società ed associazioni

tratti distintivi:

* per le società, e non per le associazioni, l’attività è

positivamente individuata dalla legge, e deve consistere in

un’attività produttiva condotta con metodo lucrativo o quantomeno – economico (possono esistere s.p.a. senza scopo

di lucro);

* lo scopo-fine delle società è uno scopo economico (lucrativo,

mutualistico o consortile), ed è estranea allo schema causale

delle società l’istituzionale devoluzione a terzi dei risultati

positivi dell’attività comune

Società e impresa. Le società

occasionali.

* due persone realizzano insieme un affare che si risolve nel

compimento di un unico atto (ad es., due collezionisti decidono di

vendere insieme le loro collezioni di quadri per realizzare un prezzo

maggiore): non si ha né società né impresa;

* quando si vuole invece realizzare un unico affare complesso

(ovvero che prevede numerose operazioni, come la costruzione di

un immobile): si ha sia società che impresa;

* quando si esercita in comune un’attività oggettivamente non

duratura (ad es. acquisto “in pianta” e trasformazione di una partita

di agrumi): si ha società occasionale o “senza impresa”?