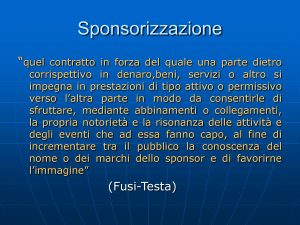

I Contratti di Sponsorizzazione

Sono contratti pubblicitari che si distinguono dai

classici contratti pubblicitari perché il messaggio

pubblicitario si realizza attraverso il collegamento fra il

nome, il marchio dello sponsor e il nome, la figura, la

fama, l’impresa dello sponsorizzato.

I Contratti di Sponsorizzazione

Nel contratto da una parte c’è lo sponsor che spesso

è un industriale, dall’altra parte c’è un museo,

un’associazione sportiva, un centro ricerca, un ente

non commerciale a cui lo sponsor corrisponde una

somma di denaro per la divulgazione di un

determinato messaggio pubblicitario.

Vari tipi di

Contratti di Sponsorizzazione

La sponsorizzazione di società sportive o di associazioni sportive, il contratto

disciplina il rapporto fra un soggetto non sportivo che paga un determinato

corrispettivo e una società che si obbliga a tenere un preciso comportamento

pubblicitario nei confronti del primo soggetto

la sponsorizzazione del club, che come oggetto del contratto la trasmissione del

messaggio pubblicitario attraverso la squadra dell’associazione o della società

sportiva

la sponsorizzazione di una manifestazione sportiva, il cui contratto ha come

oggetto la diffusione di un messaggio pubblicitario all’interno di una manifestazione

sportiva

la sponsorizzazione di un singolo atleta, in cui il veicolo pubblicitario è l’atleta

stesso

la sponsorizzazione culturale, in cui lo sponsor si rende promotore di iniziative

culturali dando un sostegno finanziario

Aspetti fiscali della Sponsorizzazione

Il contratto può essere a:

Struttura unilaterale

Struttura bilaterale

Struttura bilaterale

È un contratto a prestazioni corrispettive in

quanto entrambe le parti si obbligano ad un

determinato comportamento, lo sponsor si

impegna a corrispondere una somma di

denaro e lo sponsorizzato si obbliga a tenere

un preciso comportamento per favorire un

ritorno pubblicitario allo sponsor

Struttura unilaterale

È un contratto con obbligazioni a carico di una

sola parte, lo sponsor, che corrisponde una

somma di denaro allo sponsorizzato senza

pretendere da questi un determinato

comportamento.

Aspetti fiscali della Sponsorizzazione

Per quanto riguarda lo sponsorizzato occorre

fare un distinzione fra soggetti considerati enti

commerciali e soggetti considerati enti non

commerciali.

Aspetti fiscali della Sponsorizzazione

Se lo sponsorizzato è un ente commerciale il ritorno

pubblicitario che tale ente offre allo sponsor va

ricondotto fra le “attività ausiliari”

Nel caso in cui lo sponsorizzato sia un ente non

commerciale occorre vedere se l’attività pubblicitaria

svolta a favore dello sponsor abbia il carattere

dell’occasionalità o non sia piuttosto un’attività abituale.

Aspetti fiscali della Sponsorizzazione

Se si tratta di attività svolta solo occasionalmente

dall’ente non commerciale tale ente non sarà tenuto ad

adempimenti fiscali salvo che possegga beni immobili

Nel caso di ente non commerciale che svolge

abitualmente attività pubblicitaria a favore dello

sponsor, tale ente sarà tenuto alla presentazione della

dichiarazione dei redditi ai fini IRES anche in caso di

mancata produzione di reddito.