La gestione collettiva del risparmio

Giuseppe Squeo

1

Le attività di gestione collettiva del risparmio

L’attività di gestione collettiva del risparmio può

essere esercitata soltanto da:

società di gestione del risparmio, con netta separazione del

patrimonio dei terzi dal proprio.

SICAV (Società di investimento a capitale variabile).

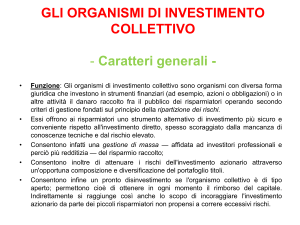

Gli ORGANISMI DI INVESTIMENTO COLLETTIVO DEL

RISPARMIO (OICR) sono gli investitori istituzionali per la

gestione collettiva di patrimoni.

Comprendono le diverse tipologie di:

• fondi comuni,

2

• SICAV.

Le società di gestione del risparmio

Le società di gestione del risparmio “società per azioni con sede

legale e direzione generale in Italia, autorizzata a svolgere il

servizio di gestione collettiva del risparmio”.

Esse possono:

prestare servizi di gestione:

su base collettiva con la promozione, istituzione e

organizzazione e, eventuale, gestione diretta di OICR (Fondi

Comuni e Sicav);

su base individuale di portafogli di singoli terzi,

istituire e gestire fondi pensione,

svolgere le attività strumentali (con carattere ausiliario alla

principale) e connesse (ad. esempio studi, ricerche, analisi)

stabilite dalla Banca d’Italia, sentita la CONSOB.

3

I fondi comuni di investimento

Sono patrimoni autonomi, gestiti in monte, indivisibili,

suddivisi in quote uguali di pertinenza di una pluralità di

soggetti.

Le principali tipologie di fondo, per modalità di

funzionamento, sono:

il fondo aperto, nel quale l’ingresso e l’uscita degli investitori

è libero. Il patrimonio risulta variabile in funzione:

dell’andamento delle quotazioni di mercato delle poste

dell’attivo,

del saldo tra nuova raccolta e riscatti;

il fondo chiuso, invece, dopo la costituzione prevede l’uscita

dei soci solo in determinate scadenze o dopo un certo periodo.

4

I fondi comuni di investimenti (2)

Si possono ancora classificare per tipo di oggetto in :

• fondi mobiliari, se investiti in strumenti finanziari, che a loro

volta si classificano in:

– azionari, se prevalentemente investiti in azioni, obbligazioni

convertibili e simili;

– bilanciati con il portafoglio distribuito tra titoli a reddito e

titoli a contenuto patrimoniale;

– obbligazionari, se prevalentemente investiti in obbligazioni;

– di liquidità, se investiti in obbligazioni con scadenza inferiore

ai sei mesi;

– flessibili, se la struttura del portafoglio varia a discrezione

del gestore.

• fondi immobiliari, se investiti in immobili e limitatamente ai

fondi chiusi.

5

I fondi comuni di investimento (3)

• Una società di gestione autorizzata dalla CONSOB può

istituire uno o più

fondi comuni di investimento

e gestire il patrimonio del fondo sulla base di un rapporto di

mandato

• Il fondo può essere gestito dalla stessa società che lo ha

istituito o, su mandato, da altra società di gestione

• Gli strumenti finanziari ed altre disponibilità liquide di cui

dispone un fondo di investimento sono depositati in

custodia presso una banca depositaria

6

I fondi comuni di investimento (4)

• E’ sancito il principio di autonomia del patrimonio del

fondo da quello della società di gestione e da quello di

ciascun partecipante.

• Il patrimonio di ciascun fondo è distinto in quote di pari

valore che attribuiscono pari diritti.

• Le quote sono rappresentate da certificati nominativi o al

portatore.

• Il valore delle quote nei fondi aperti è dato dal valore di

mercato degli investimenti effettuati.

• Nei fondi chiusi il valore della quota del fondo è dato dalla

quotazione dello stesso presso mercati regolamentati.

7

I fondi comuni di investimento (5)

• Lo schema generale di funzionamento dei fondi comuni è

determinato con regolamento emanato dal MinTesoro

sentita la Consob e la Banca d’Italia

• I criteri generali contenuti nel regolamento sono vincolanti

con particolare riguardo a:

– oggetto dell’investimento

– categorie di investitori cui è destinata l’offerta delle quote

– modalità di partecipazione al fondo:

• frequenza di emissione

• rimborso quote

• ammontare minimo delle sottoscrizioni

8

– durata minima e massima del fondo

I fondi comuni di investimento chiusi

Patrimonio indiviso di una pluralità di partecipanti ciascuno

dei quali detiene un numero di quote proporzionale all'importo

versato, la cui gestione è affidata ad una società specializzata e

la cui durata è predefinita. Il diritto al rimborso delle quote

viene riconosciuto ai partecipanti solo a scadenze predefinite.

Patrimonio indiviso di una pluralità di partecipanti ciascuno

dei quali detiene un numero di quote proporzionale all'importo

versato, la cui gestione è affidata ad una società specializzata e

la cui durata è predefinita. Il diritto al rimborso delle quote

viene riconosciuto ai partecipanti solo a scadenze predefinite.

I fondi chiusi sono orientati al mercato del finanziamento nel

capitale di rischio di imprese non quotate (venture capital e

private equity:acquisizione di partecipazioni in società non

ancora quotate da parte di investitori istituzionali).

9

Le Sicav

Si definiscono SICAV “le società per azioni a capitale variabile

con sede legale e direzione generale in Italia, avente ad oggetto

esclusivo l’investimento collettivo del patrimonio raccolto

attraverso un’offerta al pubblico delle proprie azioni.”

L’autorizzazione è concessa dalla Banca d’Italia, sentita la

CONSOB, la SICAV è iscritta presso un apposito albo tenuto dalla

Banca d’Italia.

Caratteristica della Sicav è che l’investitore diventa azionista della

società e quindi, attraverso l’esercizio del diritto di voto, partecipa

alla vita della stessa intervenendo sulla sua politica degli

investimenti.

Una SICAV può gestire direttamente il proprio patrimonio o

delegarne la gestione ad una società di gestione del risparmio.

Le SICAV sono organismi di tipo “aperto” con capitale sociale

10

variabile e coincidente con il patrimonio netto.

La banca depositaria

La banca depositaria ha il compito:

• della custodia degli strumenti finanziari e delle disponibilità

liquide del fondo comune;

• svolgere compiti di accertamento:

– della legittimità delle operazioni di emissionee rimborso

delle quote, il calcolo del loro valore e la destinazione dei

redditi del fondo;

– della conformità delle operazioni della società di gestione

rispetto alle norme vigenti ed al regolamento del fondo.

La banca depositaria deve agire in modo indipendente e

nell’interesse dei partecipanti.

11