Esercitazione di economia aziendale

classe seconda

Fabbisogno finanziario dei soggetti economici; relazioni tra impieghi e fonti di finanziamento; equilibrio

patrimoniale

CONOSCENZA

COMPETENZA E CAPACITÀ’

- Fabbisogno finanziario dei soggetti economici.

- Caratteri delle fonti di finanziamento aziendali.

- Correlazioni tra impieghi e fonti di

finanziamento.

- Determinare il fabbisogno finanziario iniziale di

un’impresa.

- Redigere e interpretare il prospetto del

patrimonio.

1. Completa le seguenti frasi, sostituendo ai puntini i termini mancanti (tieni presente che

sono stati inseriti alcuni distrattori).

Termini da inserire: scambio – mobiliare – mercato – Stato – finanziarie – immobiliare – spese

– debitore – titoli – privati – entrate – capitali – avanzo – economiche – disavanzo – azioni.

a) Le famiglie, che sono di solito soggetti in …………………… finanziario, producono

risparmi in quanto conseguono redditi superiori alle …………………… occorrenti per

soddisfare i loro bisogni.

b) La pubblica amministrazione e le imprese, viceversa, sono soggetti in ……………………

finanziario, poiché non dispongono di risorse …………………… sufficienti a coprire tutte

le spese.

c) Si stabilisce, pertanto, uno …………………… continuo di risorse finanziarie tra le famiglie,

da un lato, e la pubblica amministrazione e le imprese, dall’altro; le prime assumono la veste

di creditore, le seconde quella di ……………………

d) La pubblica amministrazione, che deve indebitarsi per raccogliere fondi necessari a svolgere

le sue funzioni, emette …………………… pubblici, acquistati dai risparmiatori; le imprese

che hanno la forma giuridica di società per azioni e di società in accomandita per azioni

emettono …………………… e obbligazioni, anch’essi collocati presso i risparmiatori.

e) Gli scambi di risorse finanziarie tra soggetti in avanzo e soggetti in disavanzo alimentano il

mercato dei ……………………

f) I titoli emessi dallo …………………… e quelli emessi dalle imprese sono negoziati in

grandi quantità sul mercato ……………………

2. Completa le seguenti frasi, scegliendo i termini appropriati tra quelli indicati in parentesi.

a) Nell’ambito del sistema economico ………………………………… (tutti i soggetti – solo

le famiglie – solo le imprese e la pubblica amministrazione) hanno un proprio fabbisogno

finanziario.

b) Gli investimenti in fattori a breve ciclo di utilizzo ritornano sotto forma di denaro in un

periodo ………………………………… (inferiore a un anno – di tre anni – di tre/cinque

anni).

c) La velocità di rinnovo dei fattori è data da ………………………………… (durata del ciclo

monetario/365 – giorni dell’anno/fabbisogno finanziario di in un anno – 365/durata del ciclo

monetario).

d) L’azienda copre il fabbisogno finanziario iniziale sia con apporti del titolare o dei soci, che

rappresentano ………………………………… (capitale proprio – fattori a lungo ciclo di

utilizzo – attivo circolante), sia con l’assunzione di debiti, che rappresentano

………………………………… (attivo immobilizzato – fattori a breve ciclo di utilizzo –

capitale di terzi).

1

e) I finanziamenti a titolo di capitale proprio sono investiti in azienda

………………………………… (per un tempo limitato – a tempo indeterminato – fino a

quando i soci non decidono di ripartirli tra loro).

f) I finanziamenti di capitale di terzi ………………………………… (sono direttamente

esposti al rischio d’impresa – sono remunerati in modo variabile – hanno una scadenza

prestabilita).

g) L’attivo circolante è formato da ………………………………… (immobilizzazioni e

capitale proprio – rimanenze di magazzino, crediti verso clienti e disponibilità liquide –

fattori a breve ciclo di utilizzo e debiti a breve termine).

h) Quando il capitale proprio è maggiore del capitale di terzi, l’azienda è

………………………………… (capitalizzata – sottocapitalizzata – molto indebitata).

i) Gli investimenti in attivo immobilizzato devono essere finanziati con capitale proprio o con

………………………………… (debiti a breve scadenza – capitale di terzi – debiti a mediolungo termine).

l) Nelle operazioni di credito, sono riconoscibili due soggetti: …………………………………

(cliente e fornitore – creditore e debitore – compratore e venditore).

3. Fabbisogno finanziario iniziale di un’impresa.

All’inizio dell’anno “n” viene costituita una società, al fine di svolgere la compravendita di

oggetti d’arte e di antiquariato. La società è composta da quattro soci, che apportano ciascuno

70 000 euro.

Con la consulenza di un esperto, viene redatto un preventivo da cui risulta l’esigenza di

effettuare:

a) investimenti in fattori a lungo ciclo di utilizzo:

tre locali per l’esercizio dell’attività commerciale: 181 500 euro;

scaffalature, banchi di vendita e arredi: 42 600 euro;

registratore di cassa e macchine d’ufficio: 33 800 euro;

b) investimenti in fattori a breve ciclo di utilizzo:

merci da vendere (oggetti d’arte e di antiquariato): 240 000 euro;

salari e stipendi a due dipendenti: 44 150 euro;

utenze (telefono, energia elettrica, acqua, gas) e servizi vari: 39 831 euro.

Si stima che la durata del ciclo monetario è di 52 giorni.

Determina il fabbisogno finanziario iniziale dell’azienda e, nel caso in cui gli apporti dei soci

fossero insufficienti rispetto al predetto fabbisogno, l’ammontare dei debiti da contrarre.

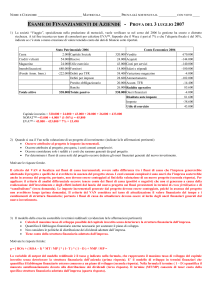

4. Compilazione del prospetto del patrimonio e verifica dell’equilibrio patrimoniale.

In data 31 dicembre, il patrimonio dell’azienda individuale della signora Vanda Galmarini è

costituito dai seguenti elementi: merci 151 640 euro; crediti v/clienti 101 920 euro; debiti

v/fornitori 248 220 euro; fabbricati 375 000 euro; arredamento 57 230 euro; capitale proprio (da

determinare); crediti diversi 23 770 euro; attrezzature commerciali 63 810 euro; c/c bancario

passivo 62 210 euro; c/c bancario attivo 18 160 euro; mutuo ipotecario 235 000 euro; denaro in

cassa 3 900 euro.

In base a tali dati:

presenta il prospetto del patrimonio, distinguendo gli impieghi dalle fonti di finanziamento;

esprimi un giudizio sulla composizione del patrimonio, verificano se sono state rispettate le

correlazioni tra impieghi e fonti di finanziamento.

2

Proposta di Svolgimento

1. avanzo – spese – disavanzo – finanziarie – scambio – debitore – titoli – azioni – capitali – Stato –

mobiliare.

2. a) tutti i soggetti; b) inferiore a un anno; c) 365/durata del ciclo monetario; d) capitale proprio –

capitale di terzi; e) a tempo indeterminato; f) hanno una scadenza prestabilita; g) rimanenze di

magazzino, crediti verso clienti e disponibilità liquide; h) capitalizzata; i) debiti a medio-lungo

termine; l) creditore e debitore.

3.

(181 500 + 42 600 + 33 800) euro = 257 900 euro fabbisogno per investimenti in fattori a lungo

ciclo

(240 000 + 44 150 + 39 831) = 323 981 euro uscite monetarie per l’acquisizione di fattori a breve

365

52

= 7,01923 che si arrotonda a 7 velocità di rinnovo

(323 981 : 7) = 46 283 euro fabbisogno per investimenti in fattori a breve ciclo

Fabbisogno per investimenti in fattori a lungo ciclo di utilizzo

Fabbisogno per investimenti in fattori a breve ciclo di utilizzo

Totale fabbisogno finanziario iniziale

euro 257 900

+ euro 46 283

euro 304 183

Fabbisogno finanziario complessivo iniziale

Apporto dei soci a titolo di capitale proprio

Finanziamenti da ottenere da terzi

euro 304 183

– euro 280 000

euro 24 183

4.

Prospetto del patrimonio al 31/12/n

Impieghi

Fonti di finanziamento

Attivo immobilizzato

Fabbricati

Mobilio e arredi

Attrezzature commerciali

Capitale proprio

375 000

57 230 Debiti a medio-lungo termine

63 810 Mutuo ipotecario

Attivo circolante

Merci

Crediti v/clienti

Crediti diversi

C/c bancario attivo

Denaro in cassa

Debiti a breve termine

151 640 Debiti v/fornitori

101 920 C/c bancario passivo

23 770

18 160

3 900

Totale impieghi

795 430 Totale fonti di finanziamento

250 000

235 000

248 220

62 210

795 430

L’esame della composizione del patrimonio dell’azienda ci induce a ritenere che non sussistono le

condizioni di equilibrio aziendale e, in particolare, le necessarie correlazioni tra impieghi e fonti di

finanziamento; infatti:

3

l’azienda è sottocapitalizzata, in quanto l’ammontare del capitale proprio (250 000 euro) è

decisamente inferiore al capitale di terzi (545 430 euro); ciò comporta, per l’azienda, un peso

rilevante per il pagamento di interessi passivi, vale a dire di costi, che incidono negativamente

sul risultato economico d’esercizio;

gli investimenti in Attivo immobilizzato (496 040 euro) prevalgono, sia pure di poco, rispetto al

capitale proprio (250 000 euro) più gli indebitamenti a medio/lungo termine (235 000 euro), in

totale 485 000 euro. Ciò significa che una parte degli investimenti a lungo ciclo di utilizzo è

stata finanziata con debiti a breve, quindi in modo scorretto.

l’importo degli impieghi in Attivo circolante (299 390 euro) è inferiore ai debiti a breve

scadenza (310 430 euro) e, pertanto, l’azienda, con ogni probabilità, incontrerà gravi difficoltà

per estinguere i debiti contratti alle normali scadenze.

4