NOME E COGNOME _________________________ MATRICOLA ___________ PROVA GIÀ SOSTENUTA IL __________ CON VOTO ____

ESAME DI FINANZIAMENTI DI AZIENDE - PROVA DEL 3 LUGLIO 2007

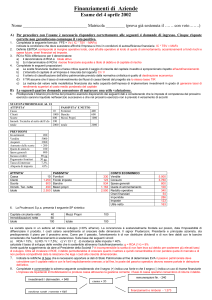

1) La società “Viaggio”, specializzata nella produzione di motocicli, vuole verificare se nel corso del 2006 la gestione ha creato o distrutto

ricchezza. A tal fine incarica un team di consulenti per calcolare EVA™. Sapendo che il Wacc è pari al 7% e che l’aliquota fiscale è del 30%,

indicate se c’è stata o meno creazione di valore tenendo conto dei dati di bilancio sotto riportati.

Cassa

Crediti v/clienti

Magazzino

Immobilizzazioni

(Fondo Amm. Imm.)

Totale attivo

Stato Patrimoniale 2006

2.000 Capitale Sociale

54.000 Riserve

24.000 Utile esercizio

680.000 Fornitori

-222.000 Debiti per TFR

Debiti per imposte

Prestito obbligazionario

Banche

538.000 Totale passivo

Conto Economico 2006

320.000 Vendite

24.000 Acquisti

43.000 Costi per servizi

18.000 Salari e stipendi

58.400 Variazione magazzino

28.600 Ammortamento

20.000 Accant. TFR

26.000 Reddito operativo

538.000 Oneri finanziari

Risultato ante imposte

Imposte

Utile di esercizio

670.000

-144.000

-140.000

-180.000

-4.000

-102.000

-14.400

85.600

-4.000

81.600

-38.600

43.000

Capitale investito = 320.000 + 24.000 + 43.000 + 20.000 + 26.000 = 433.000

NOPAT™ =43.000 + 4.000 * (1-30%) = 45.800

EVA™ = 45.800 – 433.000 * 7% = 15.490

2) Quando si usa il Van nella valutazione di un progetto di investimento: (indicate la/le affermazioni pertinenti)

Occorre attribuire al progetto le imposte incrementali.

Occorre attribuire al progetto, pro quota, i costi comuni complessivi.

Occorre considerare solo i redditi e i costi che saranno generati da quel progetto.

Per determinare i flussi di cassa netti del progetto occorre dedurre gli oneri finanziari generati dal nuovo investimento.

Motivate le risposte fornite.

Il criterio del VAN si focalizza sui flussi di cassa incrementali, ovvero sulla differenza tra i flussi di cassa che l’impresa genererebbe

adottando il progetto e quelli che si avrebbero in assenza del progetto stesso. I costi comuni complessivi sono oneri che l’impresa sosterrebbe

anche in assenza del progetto, pertanto, non devono essere conteggiati ai fini della valutazione di un nuovo progetto (seconda risposta). Per

applicare il criterio di analisi differenziale occorre tenere conto dei flussi di cassa (positivi o negativi) che non si generano a causa della

realizzazione dell’investimento e degli effetti indotti dal lancio del nuovo progetto sui flussi preesistenti in termini di cross fertilization e di

“cannibalismo” (terza domanda). Le imposte incrementali generate dal progetto devono essere conteggiate, poiché in assenza del progetto

non avrebbero luogo (prima domanda). Il criterio del VAN considera nel tasso di attualizzazione il valore finanziario del tempo e i

cambiamenti di struttura finanziaria; pertanto i flussi di cassa da attualizzare devono essere al lordo degli oneri finanziari generati dal

nuovo investimento.

3) Il modello della crescita sostenibile in termini reddituali: (evidenziate la/le affermazioni pertinenti)

Calcola il massimo tasso di sviluppo possibile del capitale investito senza deteriorare la struttura finanziaria dell’impresa.

Quantifica il fabbisogno finanziario esterno necessario per sostenere il piano di sviluppo.

Non considera le politiche di distribuzione dei dividendi adottate dall’impresa.

Tiene conto della struttura finanziaria adottata dall’impresa.

Motivate le risposte fornite:

g = [ ROA + ( ROA – I) * MT / MP ] * ( 1- T ) * ( 1 – D ) + NMP / MP =

La variabile di output del modello reddituale è il tasso g indicato nella formula, che rappresenta il massimo tasso di sviluppo del capitale

investito senza deteriorare la struttura finanziaria dell’azienda (prima risposta). E’ il modello di sviluppo in termini finanziari che

quantifica il fabbisogno finanziario esterno connesso a un piano di sviluppo (seconda risposta). Nella formula il termine ( 1 – D ) quantifica il

mancato autofinanziamento dovuto alla distribuzione dei dividendi (terza risposta). Il termine (MT/MP) consente di tener conto della

specifica struttura finanziaria adottata dall’impresa (quarta risposta).

NOME E COGNOME _________________________ MATRICOLA ___________ PROVA GIÀ SOSTENUTA IL __________ CON VOTO ____

4) Quali delle seguenti imprese ritenete presenti la minor entità di giorni clienti? (indicate l’unica risposta corretta)

Supermercato

Impresa industriale

Società di servizi

Prosciuttificio

Motivate la risposta fornita.

In genere, nei supermercati il pagamento avviene al momento della consegna della merce, senza alcuna dilazione di pagamento.

5) Quali delle seguenti voci occorre usare per calcolare il valore dei mezzi di terzi (MT) ai fini dell’applicazione della formula additiva di calcolo

del ROE?

Formula additiva del ROE = [ ROA + (ROA – OF) * MT / MP ] * RN / UC

Le voci da utilizzare per calcolare MT sono:

Capitale sociale

Crediti v/clienti

Debiti v/fornitori

Riserve

Debiti finanziari

Oneri finanziari

Debiti per imposte

Debiti per TFR

Magazzino

6) Tenendo conto dei seguenti dati:

Reddito operativo

Imposte

240

110

Ammortamenti

Debiti bancari

130

10.000

Oneri finanziari

Dividendi distribuiti

100

108

e sapendo che il capitale circolante netto dell’impresa Alfa è aumentato di 140, calcolate l’autofinanziamento potenziale e reale.

Autofinanziamento potenziale = FCCGC = 240 +130 + 130 – 110 = 260

Autofinanziamento reale = FCgc = 260 – 140 = 120

7) Sulla base dei seguenti dati relativi all’esercizio 2006 e considerando il modello dello sviluppo sostenibile in chiave finanziaria, quantificate il

fabbisogno finanziario addizionale e il fabbisogno finanziario esterno derivanti dal piano di sviluppo per il 2007 dell’impresa “Enea”, tenendo

conto che il management prevede di mantenere invariata sia l’intensità di capitale, sia il margine di autofinanziamento. Infine, motivate i risultati

ottenuti.

Fatturato

Autofinanziamento generato dalla gestione

1

300.000 Debiti finanziari

50.000 Mezzi propri

6.000 Tasso di crescita del fatturato previsto per il 2007

40.000

5%

0

IC = IC = CI / V = (50.000 + 40.000) / 300.000 = 30%

MAF = 6.000 / 300.000 = 2%

FFA = 300.000 * 30% * 5% = 4.500

0

FFE = V * (IC0 * TSV- MAF) = 300.000 * (30% * 5% - 2%) = 1.500

Oppure più semplicamente:

FFE = FFA – AF = 4.500 - 6.000 = -1.500

L’incremento del fatturato determina un fabbisogno finanziario addizionale pari a 4.500; tale importo, tuttavia, è inferiore

all’autofinanziamento generato dalla gestione, pari a 6.000. Questo determina un fabbisogno finanziario esterno negativo, pari a -1.500;

tale importo può essere utilizzato, ad esempio, per ridurre il livello del debito finanziario.