LA SPESA

PUBBLICA

LA SPESA PUBBLICA

La spesa pubblica è costituita

dall'insieme dei mezzi

finanziari impiegati dallo Stato

e dagli enti pubblici per il

raggiungimento dei fini

collettivi.

L'ammontare complessivo della spesa

rappresenta il fabbisogno finanziario, ossia la

quantità di moneta che si rende necessaria alla

Pubblica amministrazione in un determinato

periodo di tempo per la realizzazione di tutti gli

interventi prefissati.

LA PRESSIONE DELLA SPESA PUBBLICA

Il rapporto fra l'ammontare della spesa pubblica

e quello del prodotto interno lordo

S / PiI

rappresenta la pressione della spesa pubblica e

indica quanta parte del reddito nazionale è

gestita ogni anno dalla Pubblica amministrazione

e destinata a fini di interesse collettivo.

Il dato relativo alla pressione della spesa

pubblica permette di confrontare

l'estensione del settore pubblico rispetto a

quella del settore privato e di valutare

l'incidenza della finanza pubblica sul

sistema economico del Paese.

L'incidenza della spesa pubblica in Italia

ha raggiunto il suo massimo nel 1993 con

il 59,6% rispetto al PIL, per poi diminuire

ed arrivare a circa il 52% negli anni più

recenti.

L'INCREMENTO DELLA SPESA PUBBLICA

La spesa pubblica tende ad aumentare nel

tempo. Tale incremento è di carattere

generale: a partire dalla metà dell'Ottocento

esso si è verificato in tutti gli Stati e sotto tutti

i regimi politici con un crescendo vertiginoso.

Il fenomeno fu osservato già alla fine

dell'Ottocento dall'economista tedesco Adolf

Wagner, il quale formulò la "legge storica di

aumento delle spese pubbliche« (o legge di

Wagner): negli Stati moderni la spesa pubblica

cresce in modo progressivo, aumentando

secondo un tasso maggiore rispetto al tasso di

aumento della popolazione.

L'incremento si è manifestato sia in termini

assoluti (l'ammontare della spesa pubblica è

sempre più elevato), sia in rapporto al reddito

nazionale (la spesa pubblica assorbe una

percentuale sempre maggiore

del prodotto

interno lordo). Solo negli ultimi anni si è verificata

un'inversione di tendenza.

È pur vero che, in parte, l'aumento è soltanto

nominale. Le spese sono espresse in moneta e il

valore di questa muta nel corso del tempo. Se

diminuisce il potere d'acquisto della moneta, e

correlativamente aumentano i prezzi, il costo di

tutti i servizi aumenterà e aumenterà l'ammontare

monetario delle spese pubbliche.

Per misurare l'aumento reale occorre calcolare

per ciascun anno le cifre di spesa al netto del

tasso di inflazione, come se nel periodo

considerato il livello generale dei prezzi fosse

rimasto lo stesso (misurazione “a prezzi

costanti").

L'attività della Pubblica amministrazione è

indirizzata a tre fondamentali finalità:

conservare l’integrità dell’ordinamento

collettivo (attività istituzionale) e

migliorare le condizioni di vita sul piano

sociale ed economico (politica sociale e

politica economica).

1

L'attività istituzionale garantisce

l'indipendenza dello Stato all'esterno

e l'ordinata convivenza della

popolazione all'interno.

Si manifesta principalmente

mediante la difesa militare, la cura

delle relazioni internazionali, la

prevenzione e la repressione dei

reati, la regolamentazione dei

rapporti fra i privati.

2

La politica sociale ha come obiettivo

lo sviluppo intellettuale e materiale

della società e il benessere degli

individui. Lo Stato ha esteso sempre

di più i suoi interventi nel campo

della cultura, della sanità,

dell'assistenza, della previdenza, del

lavoro.

3

La politica economica ha lo scopo di

favorire l’incremento e l'efficiente

impiego delle risorse e correggere gli

eventuali squilibri del mercato.

Anche questi obiettivi, in origine,

venivano lasciati al libero gioco

dell'iniziativa privata. Successivamente,

gli Stati hanno ampliato

progressivamente le dimensioni del

settore pubblico dell'economia.

I fattori che influiscono sull'incremento della spesa

pubblica sono molteplici.

In parte si ricollegano allo sviluppo industriale, in parte

all'evoluzione degli Stati in senso democratico. Ne

indichiamo di seguito i principali.

a

La necessità di un crescente impegno per

l'adempimento delle funzioni istituzionali dello Stato

(negli Stati contemporanei la difesa militare richiede

mezzi ad altissimo contenuto tecnologico, la tutela

dell'ordine pubblico deve fronteggiare potenti

organizzazioni criminali e traffici illeciti su scala

internazionale; la legislazione e la giurisdizione devono

assicurare il funzionamento di attività economiche

sempre più complesse).

b

Gli elevati investimenti pubblici per le

infrastrutture necessarie ad assicurare la crescita

dell'economia (strade, ferrovie, impianti di

telecomunicazione, aeroporti, ricerca scientifica

ecc.).

c

Il sorgere di nuovi bisogni collettivi derivanti

dall'industrializzazione e dall'urbanizzazione del

territorio (trasporti pubblici urbani ed extraurbani,

disciplina del traffico, parcheggi,

regolamentazione dell'edilizia, tutela dell'ambiente

ecc.).

d

L'esigenza di servizi pubblici tecnologicamente

più avanzati (ferrovie ad alta velocità, posta

celere, informatizzazione degli uffici pubblici

ecc.).

e

La richiesta di servizi sociali (asili nido,

ospedali, assistenza agli anziani, strutture per

il tempo libero ecc.) per quei bisogni di

assistenza che, dopo il tramonto della famiglia

patriarcale, non possono più essere soddisfatti

nell'ambito familiare.

f

L'affermazione dei principi costituzionali di

eguaglianza e solidarietà, che comportano una

politica sociale di intervento a sostegno delle

categorie più deboli (pensioni, sussidi, servizi

gratuiti ecc.).

g

L'azione dei partiti di massa e dei

sindacati per ottenere condizioni di

maggior benessere a favore di larghi

strati della popolazione.

h

Tendenza degli organi politici ad approvare

progetti di spesa per soddisfare le pressioni

di singoli e di gruppi e mantenere il

consenso elettorale.

i

La diffusione delle teorie economiche

keynesiane che vedono nella spesa

pubblica lo strumento per combattere la

disoccupazione e stabilizzare l'economia.

LA CLASSIFICAZIONE DELLE SPESE PUBBLICHE

La struttura della spesa pubblica può

essere analizzata secondo vari criteri di

classificazione.

SOTTO IL PROFILO ECONOMICO

SPESE PER BENI E SERVIZI (spese di produzione): somme

pagate dalla Pubblica amministrazione come corrispettivo per

l'acquisto di risorse da impiegare nel settore pubblico (lavoro,

beni strumentali e, in genere, fattori produttivi). Poiché

presuppongono una controprestazione, vengono dette anche

spese-prezzo. Vi rientrano le spese per la costruzione di opere

pubbliche, per lo svolgimento delle funzioni pubbliche

istituzionali (organizzazione degli uffici legislativi, amministrativi,

giudiziari), per la prestazione di servizi di pubblica utilità

(trasporti, sanità, istruzione) ecc.

SPESE PER TRASFERIMENTI: i trasferimenti sono

somme che la Pubblica amministrazione eroga a

favore di determinate categorie di soggetti senza

ricevere in cambio alcuna controprestazione. Dato il

loro carattere gratuito sono dette anche spesesussidio. Attuano una redistribuzione della ricchezza

poiché trasferiscono ai beneficiari somme di denaro

che vengono prelevate ai contribuenti mediante

l'imposizione fiscale. A seconda dei destinatari, si

distinguono i trasferimenti a favore delle famiglie

(pensioni, indennità di disoccupazione, assegni

familiari, borse di studio), a favore delle imprese

(contributi a fondo perduto, sovvenzioni, premi) e a

favore di enti pubblici o altre istituzioni (erogazioni a

enti locali, enti previdenziali, associazioni ecc.).

SOTTO IL PROFILO DELL’INCIDENZA ECONOMICA

SPESE CORRENTI: sono le spese che esauriscono la loro

funzione nel corso di un esercizio. Sono sostenute per

assicurare il normale funzionamento delle istituzioni e dei

servizi pubblici (spese di produzione correnti) o per

attribuire disponibilità di reddito determinati beneficiari

(trasferimenti correnti). Vi rientrano ad esempio gli stipendi

del personale, gli interessi sui prestiti, le pensioni i sussidi

di disoccupazione.

SPESE IN CONTO CAPITALE: sono le spese che svolgono

la loro funzione nel periodo medio-lungo. Sono volte a

incrementare le risorse produttive del Paese, mediante la

produzione di infrastrutture e beni pubblici durevoli o

mediante trasferimenti di capitali a favore di aziende

private. Ne sono esempio le spese per acquisto di immobili,

impianti o attrezzature, per programmi di ricerca scientifica,

per partecipazioni azionarie ecc.

SECONDO LO SCOPO

SPESE DI GOVERNO: sono le spese

destinate a soddisfare i fini di interesse

pubblico (spese per il funzionamento degli

organi pubblici, per la prestazione dei

servizi pubblici).

SPESE D'ESERCIZIO: sono le spese

sostenute per procurare le entrate (spese

per l'accertamento e la riscossione dei

tributi, per la riscossione dei proventi di beni

patrimoniali ecc.).

SECONDO IL REGIME GIURIDICO

SPESE OBBLIGATORIE: sono spese previste da

disposizioni vincolanti e inderogabili che ne

determinano tassativamente sia l'ammontare sia la

scadenza. La Pubblica amministrazione è obbligata a

eseguirle senza alcuna possibilità di limitarne l'onere

(stipendi, pensioni, interessi ecc.).

SPESE DISCREZIONALI: sono spese disciplinate da

norme che attribuiscono alla Pubblica amministrazione

il potere di eseguirle quando ne ravvisi l'opportunità, in

relazione agli interessi pubblici da soddisfare e alla

disponibilità di risorse (acquisto di beni, esecuzione di

opere, particolari interventi campo sociale o

economico).

SECONDO IL TEMPO

SPESE ORDINARIE: sono spese che ricorrono con

una certa regolarità in quanto assicurano il

soddisfacimento di bisogni collettivi a carattere

continuativo (spese per la giustizia, per la difesa in

tempo di pace, per il funzionamento degli organi

amministrativi, per i servizi sociali).

SPESE STRAORDINARIE: sono spese che si verificano

una volta tanto, essendo destinate a fronteggiare

necessità di carattere eccezionale (una guerra, una

calamità naturale ecc.).

LA GESTIONE AMMINISTRATIVA DELLA SPESA

La gestione della spesa pubblica è svolta dagli organi

della Pubblica amministrazione in base al principio di

legalità, cioè nel rispetto delle norme. Il potere di

disporre operazioni di spesa spetta ai funzionari

pubblici secondo le competenze stabilite dalla legge

e va esercitato entro i limiti delle somme stanziate nel

bilancio di previsione per ciascun oggetto di spesa.

Sono illegittimi gli atti che dispongono spese in

violazione degli stanziamenti di bilancio. Nessuna

spesa può aver luogo se non trova fondamento in un

atto giuridico che ne giustifichi l'erogazione (una

specifica disposizione di legge, un contratto, un

provvedimento amministrativo, una sentenza del

giudice).

L'erogazione delle spese ha luogo mediante un

procedimento amministrativo che si articola in

quattro fasi:

1

L’impegno: è l'atto con cui l'organo

competente destina in concreto una

somma di denaro a una determinata

operazione di spesa, disponendo, in tutto o

in parte, del corrispondente stanziamento

previsto in bilancio.

La somma resta oggettivamente vincolata

e, finché non sarà compiuta la procedura

di liquidazione, non può essere destinata a

operazioni diverse.

2

La liquidazione: è l'attività mediante la

quale viene determinato il preciso

ammontare della somma da pagare.

Questo ammontare non deve essere

superiore al limite della somma impegnata;

se è inferiore, la differenza rimarrà libera

per altre operazioni di spesa.

3

L'ordine di pagamento: è l'atto con cui

l'Amministrazione ordina l'esecuzione del

pagamento. Mediante l’ordine, la somma

precedentemente impegnata e liquidata

diviene esigibile.

4

Il pagamento: consiste nella

materiale corresponsione della

somma dovuta al creditore. Il

pagamento viene effettuato

dall'ufficio che gestisce il servizio

di cassa dell'ente erogatore

(servizio di tesoreria).

LA STRUTTURA DELLA SPESA PUBBLICA IN ITALIA

Nel nostro Paese il rapporto fra la

spesa del settore pubblico e il

prodotto interno lordo è ancora molto

elevato, anche se negli ultimi anni

presenta un andamento

costantemente decrescente. ,

Quasi la metà del reddito nazionale è

gestita dallo Stato e dagli altri enti

pubblici (Regioni, Province, Comuni,

enti previdenziali e altri enti pubblici).

Per ciò che attiene la composizione della spesa, l'onere

maggiore è costituito dalle spese correnti. L'alta incidenza

delle spese correnti è dovuta soprattutto ai trasferimenti a

favore delle famiglie, che rappresentano la dimensione

dell'intervento pubblico in campo sociale (previdenza,

assistenza, servizio sanitario). Le altre due componenti che

contribuiscono a rendere così elevata la spesa corrente sono

gli interessi sul debito pubblico e le spese per il personale

dipendente.

Sono tutte spese caratterizzate da notevole rigidità, trattandosi

di spese obbligatorie derivanti da impegni permanenti, il cui

ammontare è predeterminato per legge.

Molto minore è l'incidenza delle spese in conto capitale

(investimenti pubblici). La parte più rilevante di esse è

rappresentata dalla costituzione di capitali fissi (infrastrutture

e beni strumentali durevoli) e dagli interventi in conto capitale

a favore delle imprese (trasferimenti a fondo perduto, prestiti

e partecipazioni azionarie).

GLI EFFETTI ECONOMICI DELLA SPESA PUBBLICA

La spesa pubblica è una delle

componenti della domanda

aggregata.

DA = C + I + G

La spesa pubblica immette in

circolazione un flusso di moneta che

si traduce in domanda di beni e

servizi da parte del settore pubblico o

da parte dei privati.

Le spese correnti rappresentano

domanda per consumi, mentre le

spese in conto capitale

rappresentano domanda per

investimenti.

La spesa pubblica costituisce

uno strumento importante di

politica economica, in

relazione ai diversi obiettivi.

Ad esempio:

le spese in conto capitale sono uno

strumento per una politica di sviluppo;

i trasferimenti e le spese per servizi

sociali sono uno strumento della politica

di redistribuzione;

l‘aumento (politica fiscale espansiva) e la

riduzione (politica fiscale restrittiva) della

spesa pubblica sono strumenti per

determinare la domanda aggregata nelle

diverse fasi del ciclo economico.

LA TEORIA DEL MOLTIPLICATORE

Secondo la teoria keynesiana, nei

periodi di recessione un incremento

di una componente della domanda

aggregata (ad esempio la spesa

pubblica), determina una serie di

reazioni che, nel complesso,

porteranno ad un aumento del

reddito nazionale in misura multipla

(moltiplicatore).

Se G aumenta, allora:

Y

N

La domanda aumenta ulteriormente, e

allora:

Y

N

L’incremento del reddito è tanto

maggiore, quanto maggiore è la

propensione al consumo.

L’incremento della produzione

determina, per le imprese, la necessità

di effettuare nuovi investimenti. La

domanda di beni strumentali aumenta

e questo determina un incremento

ulteriore della produzione,

dell’occupazione e del reddito con un

processo cumulativo che accelera la

crescita (meccanismo

dell’acceleratore).

CRITICHE ALLA TEORIA KEYNESIANA DELLA SPESA PUBBLICA

ALCUNI ECONOMISTI HANNO MOSSO LE

SEGUENTI CRITICHE NEI CONFRONTI DELLA

TEORIA KEYNESIANA DELLA SPESA

PUBBLICA

1 – Non è detto che l’espansione della spesa

determini un aumento della produzione e del

reddito nazionale.

a – Se alcuni fattori produttivi sono carenti, la

produzione non può aumentare e l’espansione della

domanda provoca solo inflazione

(inflazione da domanda).

b – Parte della domanda riguarda beni e servizi

prodotti all’estero: l’espansione della spesa, invece

di determinare un aumento della produzione, può

alimentare le importazioni.

c – L’eccessiva espansione del settore pubblico

può scoraggiare le iniziative produttive private.

2 – Non sempre è facile adottare politiche di

riduzione della spesa pubblica.

a – I tagli alla spesa pubblica sono impopolari e

determinano una diminuzione del consenso

elettorale.

b – Molte spese sono rigide e possono

essere ridotte solo attraverso riforme di

lungo periodo.

c – Se la riduzione della spesa è

eccessiva, può determinare una caduta

della domanda con conseguente

contrazione della produzione e

dell’occupazione.

3 – L’espansione della spesa genera

disavanzi di bilancio e alimenta il

debito pubblico.

EFFICACIA ED EFFICIENZA DELLA

SPESA PUBBLICA

La politica della spesa coinvolge due

aspetti principali: quella della quantità e

quella della qualità.

In primo luogo si può considerare il volume

complessivo della spesa pubblica in termini

assoluti e in proporzione al reddito

nazionale.

In secondo luogo l’intervento pubblico deve

essere valutato considerando anche gli

aspetti dell’efficienza e dell’efficacia.

L’azione amministrativa soddisfa il

criterio dell’efficacia quando è in

grado di raggiungere tutti gli obiettivi

prefissati nel modo più soddisfacente

possibile.

L’azione amministrativa soddisfa il

criterio dell’efficienza quando riesce a

raggiungere tutti gli obiettivi prefissati

impiegando la minima quantità di

risorse possibile.

LA VALUTAZIONE

DELL’EFFICIENZA DELLA SPESA

PUBBLICA

Imprese private:

confronto tra ricavi e costi

Pubblica amministrazione:

confronto tra varie alternative

in termini di utilità collettiva

L’ANALISI BENEFICI-COSTI

Uno dei possibili strumenti

per valutare l’efficienza di un

progetto di spesa è l’analisi

benefici-costi.

Confronto tra benefici

(economici e non) e costi

(economici e non).

CRITERIO DI SCELTA

Si considerano solo i

progetti di spesa per i quali i

benefici superano i costi.

Tra diversi progetti di spesa, è

preferibile quello per cui è

massima la differenza tra

benefici e costi.

LIMITI DELL’ANALISI BENEFICI-COSTI

1 – Problemi nella valutazione dei benefici e dei

costi

2 – Difficoltà nel confronto tra benefici e costi, che

spesso non sono omogenei

3 – Difficoltà nel formulare previsioni sui benefici

e costi futuri

4 – Rischio di valutazioni arbitrarie

In ogni caso l’analisi benefici – costi svolge

un’importante funzione di guida per l’operatore

pubblico.

LA SPESA PER LA PROTEZIONE SOCIALE

Protezione sociale

(o sicurezza sociale)

Sistema di interventi pubblici

finalizzati a garantire ai cittadini

condizioni di vita dignitose e a

proteggerli dai rischi più gravi

dell’esistenza).

PROTEZIONE

SOCIALE

ASSISTENZA

PREVIDENZA

ASSISTENZA

Consiste nel soddisfare

gratuitamente fondamentali

bisogni materiali e morali

dell’assistito (sanità, istruzione,

assistenza agli anziani ecc.).

PREVIDENZA

Consiste nell’accantonare quote di

reddito presente per fronteggiare i rischi

derivanti da determinati eventi futuri e

prevedibili (infortuni, invalidità,

vecchiaia, disoccupazione involontaria,

morte ecc.).

DIFFERENZE

L‘assistenza provvede a sanare situazioni di

bisogno già in atto; la previdenza precostituisce i

mezzi per soddisfare bisogni futuri.

L‘assistenza ha carattere di erogazione e non

comporta oneri per l’assistito; la previdenza ha

funzione assicurativa e richiede il versamento di

contributi da parte delle categorie interessate.

I contributi sono a carico dei datori di lavoro, e in

parte minore dei lavoratori.

LA PROTEZIONE SOCIALE IN ITALIA

I principi fondamentali della protezione sociale

sono sanciti dalla Costituzione.

Art. 2: adempimento dei doveri inderogabili di

solidarietà

Art. 3: uguaglianza formale e sostanziale

Art. 31: tutela della famiglia legittima

Art. 32: tutela della salute

Art. 38: diritto alla protezione sociale (diritto al

mantenimento e all’assistenza sociale, a favore di ogni

cittadino inabile al lavoro, diritto dei lavoratori alla

tutela previdenziale in caso di infortunio, malattia,

invalidità, vecchiaia, disoccupazione involontaria).

Il sistema italiano di

protezione sociale si

articola in tre principali

funzioni di spesa: la

sanità, la previdenza e

l’assistenza sociale.

IL SERVIZIO SANITARIO

L. 833/1978: ISTITUZIONE DEL

SERVIZIO SANITARIO NAZIONALE

La tutela sanitaria è gestita dal

Servizio sanitario nazionale

tramite le Aziende sanitarie

locali (Asl), enti regionali con

propria personalità giuridica.

Le prestazioni comprendono:

- l’assistenza medica ospedaliera;

- l’assistenza medica ambulatoriale;

- l’assistenza medica farmaceutica;

- l’attività di prevenzione, profilassi e

vigilanza igienico-sanitaria.

Le prestazioni sono a garantite a tutti

(cittadini e stranieri) in condizioni di

uguaglianza.

L’assistenza medica di base è gratuita.

Per le altre prestazioni è richiesto

all’assistito il pagamento di una quota

di partecipazione (ticket).

Il finanziamento del servizio è a carico

delle Regioni (tributi locali e quote di

compartecipazione a tributi erariali).

I Livelli essenziali di assistenza (Lea)

sono individuati dal Piano sanitario

nazionale.

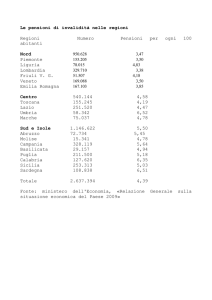

GLI ENTI PREVIDENZIALI

Il sistema previdenziale italiano fa capo a due

enti pubblici:

l’INAIL (Istituto nazionale di assicurazione

contro gli infortuni sul lavoro)

l’INPS (Istituto nazionale di previdenza sociale)

L’INPDAP (Istituto nazionale di previdenza per

i dipendenti delle Amministrazioni pubbliche) è

stato soppresso nel 2011 e le sue funzioni

sono state trasferite all’INPS.

L’INAIL gestisce le assicurazioni obbligatorie

contro gli infortuni sul lavoro e le malattie

professionali. Le prestazioni consistono in

forma di assistenza diretta (cure sanitarie e

terapie) e nell’erogazione di indennità

giornaliere per i casi di invalidità temporanea,

rendite per i casi di inabilità permanente,

rendite ai familiari superstiti in caso di morte

del lavoratore.

L’INPS assicura le altre forme di tutela.

La principale voce della spesa previdenziale è

costituita dalle pensioni.

Con il termine pensioni si fa riferimento a

somme di denaro erogate dall’ente

previdenziale destinate a proteggere i

lavoratori da ricorrenti rischi quali

l’invalidità, l’inabilità, la vecchiaia e la

morte.

I RISCHI ASSICURATI. I rischi assicurati

attengono sia allo svolgimento dell’attività

lavorativa (invalidità), sia eventi naturali

prevedibili (vecchiaia o morte).

PENSIONI DI VECCHIAIA E DI ANZIANITA’

Le pensioni di vecchiaia e di anzianità si

distinguono per il fatto che mentre la prima

viene corrisposta ai lavoratori in

conseguenza del raggiungimento di un

limite minimo di età anagrafica e in

presenza di un minino di contributi versati,

la seconda trova applicazione al

raggiungimento di un certo numero di anni

di contribuzione (anzianità di servizio), a

prescindere dall’età anagrafica del

lavoratore.

I SISTEMI DI CALCOLO DELLA PENSIONE

La principale novità delle riforme recenti che hanno

interessato il sistema pensionistico riguarda il

metodo utilizzato per calcolare la misura della

pensione: si è passati da un metodo cosiddetto

retributivo a un metodo contributivo.

Il sistema retributivo si basava sul conto delle

retribuzioni percepite dal lavoratore, in particolare

nell’ultimo periodo dell’attività lavorativa.

Con il sistema contributivo l’entità della pensione si

determina moltiplicando la somma dei contributi

accantonati durante la vita lavorativa per un

numero, detto coefficiente di trasformazione che è

rapportato all’età in cui si decide di cessare l’attività

lavorativa.

Dal 1° gennaio 2012 non ci sono più le pensioni di

anzianità.

I lavoratori potranno contare su due tipi di

pensione:

- LA NUOVA PENSIONE DI VECCHIAIA;

- LA PENSIONE ANTICIPATA.

NUOVA PENSIONE DI VECCHIAIA (INNALZATA

CON LA LONGEVITA’ FINO A RAGGIUNGERE 67

ANNI NEL 2021)

anzianità minima: 20 anni

età massima: 70 anni

PENSIONE ANTICIPATA

Anzianità (gradualmente innalzata di 1 mese nel 2013 e di

un ulteriore mese nel 2014):

42 anno e 1 mese per gli uomini

41 anni e 1 mese per le donne

L’età pensionabile delle lavoratrici dipendenti del settore

privato e delle lavoratrici autonome - più bassa di quella

degli uomini e di quella delle lavoratrici del pubblico

impiego - verrà elevata, a partire dal 1° gennaio 2012, fino

ad arrivare progressivamente, nel 2018, alla completa

equiparazione. L’età pensionabile, a partire dal 2013, verrà

aggiornata alla longevità. In ogni caso, nel 2021, per

effetto di un vincolo europeo, non potrà essere inferiore a

67 anni.

LE ALTRE FORME DI PENSIONE

Oltre alla vecchiaia, vi sono altri eventi dannosi per i quali è

prevista l’assicurazione obbligatoria: l’invalidità e la morte. Un

posto a parte nel sistema delle pensioni merita l’assegno

sociale a favore dei soggetti con bassi redditi, che si presenta

piuttosto come intervento di tipo assistenziale.

Può accadere che il lavoratore a causa di un’infermità fisica o

psichica veda ridotta la propria capacità di lavorare. La legge

distingue due diverse situazioni, l’invalidità e l’inabilità.

E’ invalido il lavoratore che a causa di infermità, difetto fisico

o mentale veda in modo permanente ridotta a meno di un terzo

la propria capacità di lavoro in occupazioni confacenti alle

proprie attitudini.

E’ inabile colui che a causa di un’infermità o difetto fisico o

mentale venga a trovarsi nell’assoluta e permanente

impossibilità a svolgere qualsiasi attività lavorativa.

L’ASSEGNO DI INVALIDITA’: ha natura

temporanea e viene corrisposto per periodi

di 3 anni rinnovabili qualora permangano le

condizioni di invalidità.

La PENSIONE DI INABILITÀ: viene calcolata

applicando delle maggiorazioni sull’importo

dell’assegno di invalidità. Essa è

incompatibile con altri trattamenti

previdenziali e con i compensi da lavoro

autonomo o subordinato.

LA PENSIONE AI SUPERSTITI. Un altro rischio

assicurato obbligatoriamente è la morte del

lavoratore. Con questa forma previdenziale si è

voluto tutelare i congiunti del lavoratore dal

danno economico subito per il venir meno del

loro parente, quale fonte di reddito e di

sostentamento della famiglia.

I familiari superstiti hanno diritto a una pensione

di reversibilità nel caso che al momento del

decesso, il defunto fosse già titolare di pensione.

Spetta una pensione indiretta nell’ipotesi che il

defunto alla data della morte non fosse titolare

della pensione, ma avesse già maturato i requisiti

per la pensione di inabilità e vecchiaia.

L’ASSEGNO SOCIALE. E’ una prestazione di tipo

assistenziale spettante ai cittadini italiani che

abbiano compiuto i 65 anni di età e si trovino in

particolari condizioni di indigenza. Esso

prescinde dal pagamento di contributi e trova la

sua giustificazione nella esigenza di assicurare a

chi ne sia sprovvisto, un reddito minimo vitale.

L’ASSICURAZIONE CONTRO INFORTUNI E MALATTIE

PROFESSIONALI

L’assicurazione obbligatoria contro gli infortuni sul

lavoro e le malattie professionali è gestita dall’INAIL.

Questa forma previdenziale si prefigge di garantire il

risarcimento del lavoratore che subisca danni alla

salute a causa di un infortunio sul lavoro o di una

malattia professionale.

Sono obbligati al pagamento dei contributi i datori di

lavoro. Il datore di lavoro è obbligato a denunciare

all’INAIL e all’autorità di Pubblica Sicurezza del

Comune dove si è verificato l’evento lesivo, gli

infortuni sul lavoro non guaribili entro 3 giorni e le

malattie professionali riportate dai propri dipendenti.

L’ASSICURAZIONE CONTRO LA DISOCCUPAZIONE E LE

INTEGRAZIONI SALARIALI

La legge ha predisposto forme previdenziali obbligatorie,

anche per tutelare i lavoratori da quegli eventi che

possono far venire meno o diminuire la loro capacità di

guadagno. Il lavoratore può perdere il suo reddito in caso

di disoccupazione involontaria (ad esempio per

licenziamento), ovvero può vederlo diminuire a causa di

sospensione o riduzione temporanea dell’attività

lavorativa. In tali circostanze lo Stato interviene con una

serie di strumenti previdenziali, per assicurare al

lavoratore una fonte di reddito.

Le forme previdenziali sono di due tipi, entrambe facenti

capo all’INPS: le integrazioni salariali (cassa integrazione

e guadagni, indennità di mobilità), e l’assicurazione contro

la disoccupazione.

LA NASPI - NUOVA ASSICURAZIONE PER L’IMPIEGO

La NASPI costituisce l’indennità di disoccupazione dal 1

maggio 2015. E’ garantita in caso di disoccupazione

involontaria per tutti i lavoratori dipendenti che

soddisfino determinati requisiti.

ASDI - NUOVO ASSEGNO DI DISOCCUPAZIONE

Spetta per 6 mesi terminata la NASPI a quei lavoratori

che non trovano un'altra occupazione.

L'ASDI non è un contributo economico, ma è costituita

da voucher che possono essere spesi per frequentare

corsi organizzati dagli enti di formazione o Centri per

l'impiego.

Non-Commercial