CL Produzioni Animali

Anno Accademico 2013-14

Beak Even Point

Analisi del punto di pareggio - Break Even Point introduzione

l’analisi del punto di

pareggio:

- è una delle più significative applicazioni

della “contabilità analitica*”

- analisi dei costi-ricavi·quantità

☞

consiste nella determinazione

della quantità minima da

produrre per avere reddito

positivo

* detta anche “contabilità industriale”

2

Analisi del punto di pareggio - Break Even Point introduzione

l'economicità dell'impresa

non può essere colta solo dal

lato dei costi

ma occorre considerare anche

il ricavo totale in relazione

alla quantità prodotta o al

grado di attività svolta

‣ ai ricavi

occorre definire il

livello di produzione

ottimale in relazione

‣ alle risorse da impiegare

‣ ai redditi ottenibili, che sono da

massimizzare

3

Analisi del punto di pareggio - Break Even Point definizione

1 - Consiste nella determinazione matematica ( o grafica) del quantitativo di

vendita al quale i costi totali e i ricavi totali

coincidono

!

!

!

2 - break-even point: é il punto oltre al quale

l’azienda ha risultati positivi

il BEP è una tecnica basata sulla distinzione tra costi fissi e costi variabili

4

Analisi del punto di pareggio - Break Even Point definizione

☞

in altri termini il BEP

rappresenta “la quantità

minima da produrre per

avere un reddito positivo”

per:

!

1. una data struttura produttiva

2. organizzazione aziendale definita

5

Analisi del punto di pareggio - Break Even Point obiettivi

L’impiego di questa

tecnica consente di

verificare in via preventiva o

consuntiva gli effetti sul reddito di

possibili variazioni di quantità

economiche (vendite, costi fissi, costi

variabili, prezzi)

I grafici rendono visivamente valutabili i rapporti

esistenti tra volume di vendita , costi, ricavi, profitti,

6

Analisi del punto di pareggio - Break Even Point limiti

‣ È riferita al breve periodo!

‣ È statica: si ipotizza l’invarianza di costi variabili unitari e

prezzi!

‣ Non viene considerato il magazzino: si ipotizza che che

tutta la produzione sia veduta!

‣ Si basa su una distinzione non sempre attuabile dei costi

in fissi e variabili

7

Analisi del punto di pareggio - Break Even Point B. E. P.

- Diagramma di redditività

(ricavi-costi)

Rt = p * q

Ct =

Cv + Cf

P

area di

UTILE

Cv

Cf

p

q*

area di

PERDITA

q* = quantità di

BEP

quantità q

8

Analisi del punto di pareggio - Break Even Point significato del punto di equilibrio

SOLUZIONE CONTABILE (i costi figurativi sono esclusi): il punto

di equilibrio corrisponde a un reddito nullo

SOLUZIONE ECONOMICA

(compresi costi figurativi): il punto di equilibrio corrisponde a un

reddito pari alla remunerazione dei fattori di produzione non

onerosi

SOLUZIONE FINANZIARIA

(nei costi sono esclusi quelli che non corrispondono a

uscite numerarie_es. amm.ti):indica il volume delle

vendite necessario ad assicurare la reintegrazione

finanziaria o monetaria nel breve periodo dei costi

9

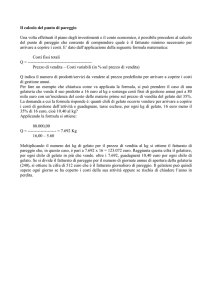

Analisi del punto di pareggio - Break Even Point modalità di calcolo: QUANTITà DI PAREGGIO

in BEP i ricavi totali sono uguali ai costi totali: CT = RT

Scomponendo i costi in fissi e variabili:

CVT+CFT=RT

CVT=Cvu*Q

RT=p*Q

Cvu x Q + CFT = p x Q

Risolvendo rispetto a Q si ottiene il volume di produzione Q°

da vendere per coprire i costi totali sostenuti

Q°= CFT/(p-Cvu)

!

La differenza (p – Cvu) è il MARGINE DI CONTRIBUZIONE UNITARIO:

esprime quanta parte dei ricavi di vendita rimane per la copertura dei costi fissi

e la generazione di un utile, dopo aver recuperato i costi variabili

10

Analisi del punto di pareggio - Break Even Point modalità di calcolo: Prezzo DI PAREGGIO

Risolvendo rispetto a p si ottiene il prezzo da applicare per

coprire i costi totali sostenuti

Q= CFT/(p-Cvu)

CFT=Q*(p-Cvu)

CFT/Q=(p-Cvu)

CFT/Q + Cvu =p

11

Analisi del punto di pareggio - Break Even Point B. E. P.

- Margini economici e

modalità di calcolo

margine

elementi/calcolo

Margine di Contribuzione

Unitario MCU

p (prezzo) - cv (costo variabile

unitario)

Margine di Contribuzione

Totale MCT

Rt (ricavo totale di vendita) - CV

(costo variabile totale)

MCU * Q (quantità prodotta)

Reddito unitario RU

MCU - cf unitario (Cf/Q)

Reddito totale RT

MCT - CF totali

RU* quantità prodotta

12