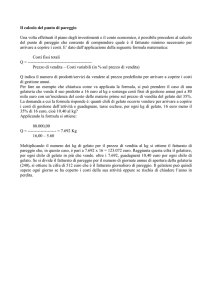

BREAK EVEN POINT

Il punto di pareggio in volumi: prima di considerare la teoria consideriamo un’esempio

per capire a cosa si riferisce bene il termine “punto di peggio”.

esmepio: prendiamo il caso di una panetterie e consideriamo che ci sono:

• Paga 700 affitto

• Paga 800 lavoro.

• Paga 300 pubblicità.

• Vende pane a 8 euro/kg.

• La farina costa 1 euro/kg di pane.

• Lieviti e altri ingredienti costano 2 euro/kg di pane.

Quanti kg deve produrre e vendere il panettiere per non essere in perdita? Ogni kg di pane

ricava 8 euro, ma allo stesso tempo ogni kilo costa 2 euro + 1 euro, dunque il guadagno al

kg risulta essere 8-3=5 euro; questi 5 euro non sono però tutto utile perché deve pagare

l’affitto, la pubblicità e il lavoro. Quante volte deve dunque “mettere via 5 euro” per coprire

queste altre spese? il risultato è dato da (700+800+300)/5=360.

Questa questione nelle aziende è molto importante e si riferisce al punto di pareggio,

detto break even point, che esprime il valore o u la quantità tale per cui l’azienda ha un

utile pare a zero.

Parlando teoricamente possiamo dire che la determinazione del punto di pareggio è uno

degli elementi più importanti dell’analisi costi-volumi-risultati. Il punto di pareggio è

l’ammontare di vendite che consente di coprire tutti i costi aziendali. Il punto di pareggio

può essere inteso come il numero di pezzi da produrre e vendere per andare a pareggio

(punto di pareggio in volumi) o come fatturato da conseguire per andare a pareggio (punto

di pareggio in fatturato). Ora analizziamo l’ammontare di vendite che occorre conseguire

per coprire tutti i costi di gestione caratteristica, ossia il punto di pareggio operativo,

mentre dopo analizzeremo il punto di pareggio complessivo, da conseguire per coprire i

costi di gestione caratteristica, i costi finanziari e fiscali.

Vediamo i passaggi matematici che consentono di determinare i volumi di prodotto da

produrre e vendere per coprire tutti i costi di gestione caratteristica: Abbiamo detto che il

punto di pareggio (nella dimostrazione rappresentato da q) è rappresentato dal volume di

produzione per il quale i ricavi totali sono uguali ai costi totali di gestione caratteristica,

dunque scriviamo che:

RT (ricavi totali) = CT (costi totali) che è uguale a dire:

RT (ricavi totali) = CF (costi fissi) + CV (costi variabili)

ma sia i ricavi che i costi variabili totali dipendono dalla quantità prodotta, dunque

possiamo riscrivere entrambi come:

RVu x q = CF + (CVu x q)

dove Ru= ricavi unitari (prezzo del prodotto).

(RVu x q ) — (CVu x q) = CF

q( RVu — CVu ) = CF

CF

q =

Ru — CVu

La differenza tra ricavi unitari e costi variabili unitari viene comunemente denominata

margine di contribuzione unitario (MDCu).

Al fine di ottenere un indicatore relativo, è utile esprimere il margine di contribuzione in

percentuale dei ricavi (MDC%). Questo può essere ottenuto in due modi:

• Rapportando il margine di contribuzione unitario ai ricavi unitari (MDCu/Ru).

Il margine di contribuzione percentuale è utilizzato per calcolare il fatturato di pareggio

in valore, detto anche punto di pareggio in fatturato, che si identifica con il fatturato

minimo per non essere in perdita e che si utilizza quando nell’azienda ci sono più

prodotti.

Questo si calcola dividendo i costi fissi totali (CF) per il margine di contribuzione

espresso in percentuale dei ricavi (MDC%):

RP (ricavi di pareggio) = CF / mdc %

La versione in fatturato del punto di pareggio è molto utile in tutti i casi in cui non si

conoscono i costi unitari e nei casi in cui il concetto di quantità di pareggio non ha senso

in quanto l’azienda che si sta analizzando vende una gamma di prodotti e servizi molto

eterogenei.