UD 7.2. Risparmio, investimento e sistema finanziario

Inquadramento generale

In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per

trasformarsi in investimenti. Questi scambi avvengono nel mercato dei fondi mutuabili che permette

l’eguaglianza tra risparmio e investimento attraverso le variazioni del tasso d’interesse.

Utilizzeremo il mercato dei fondi mutuabili , in realtà molto complesso e differenziato, per

esaminare come le politiche pubbliche di bilancio influenzano i risparmi e gli investimenti e quindi

il tasso di accumulazione del capitale e la crescita di lungo periodo dei sistemi economici.

Obiettivi di apprendimento

imparare i principali meccanismi di funzionamento del sistema finanziario

sviluppare un modello di analisi della domanda e offerta di fondi mutuabili

utilizzare il mercato dei fondi mutabili per valutare le politiche pubbliche di bilancio

Il sistema finanziario

Il sistema finanziario è costituito dall’insieme delle istituzioni finanziarie che fanno sì che il

risparmio di un individuo (in genere le famiglie) si incontri con l’investimento di un altro individuo

(in genere le imprese).

Le istituzioni finanziarie sono:

-

Mercati Finanziari

o Mercato obbligazionario

o Mercato azionario

-

Intermediari Finanziari

o Banche

o Fondi comuni d’investimento

I mercati finanziari sono le istituzioni che permettono ai risparmiatori di finanziare direttamente

gli investitori

Gli intermediari finanziari sono le istituzioni attraverso le quali i risparmiatori mettono a

disposizione i fondi per gli investitori

Mercati finanziari

Il mercato obbligazionario

L’ obbligazione è un titolo di credito che specifica gli obblighi dell’emittente nei confronti del

possessore del titolo.

Principali caratteristiche delle obbligazioni:

- Termine: il periodo di tempo dalla data di emissione alla scadenza, quando il titolo verrà

rimborsato.

- Rischio di credito: la probabilità che il debitore non pagherà gli interessi o non restituirà

il capitale.

- Trattamento fiscale: come vengono tassati i redditi da interesse generati dal detenere

obbligazioni.

Il mercato azionario

Le azioni rappresentano quote di proprietà di una azienda e danno diritto a partecipare alla

suddivisione dei profitti realizzati.

La vendita di azioni rappresenta un finanziamento con capitale di rischio.

La vendita di obbligazioni è un finanziamento per indebitamento.

Informazioni correntemente riportate sull’andamento delle azioni:

Prezzo, Volume, Dividendo, Rapporto prezzo/utili

Intermediari finanziari

Le banche

Le banche raccolgono i depositi dei risparmiatori e li impiegano per concedere prestiti agli

investitori.

Le banche corrispondono un interesse al depositante (interesse passivo) e richiedono ai propri

debitori un interesse sui prestiti concessi (interesse attivo).

Le banche oltre a essere intermediari finanziari facilitano lo scambio di beni e servizi permettendo

ai titolari di depositi bancari di emettere assegni (mezzi di pagamento).

I fondi comuni di investimento

Sono istituzioni che vendono al pubblico proprie quote di partecipazione e con il ricavato

acquistano una selezione, detta portafoglio, di titoli azionari e obbligazionari.

Uno degli aspetti cruciali del funzionamento dei fondi comuni è la diversificazione del rischio.

Risparmio e investimento

Ricordiamo che il PIL di un paese (Y) è dato dalla somma di consumi privati (C), investimenti (I),

spesa pubblica (G) e importazioni nette (NX)

Y = C + I + G + NX

Per semplicità, iniziamo ad analizzare il caso di un’economia chiusa, senza importazioni ed

esportazioni:

Y=C+I+G

Possiamo riscrivere l’equazione precedente come:

Y – C – G =I

La parte a sinistra dell’equazione rappresenta il risparmio nazionale (S), ovvero il reddito totale (Y)

al netto dei consumi privati (C) e dei consumi pubblici (G), ossia:

S=I

dove:

S=Y–C–G

Quindi il risparmio è uguale all’investimento.

Risparmio privato e risparmio pubblico

Nella precedente equazione possiamo introdurre la tassazione (T) che rappresenta

un esborso per le famiglie e un introito per lo stato; otteniamo:

S=Y–C–G

S=Y–C–T+T–G

S = (Y – C – T) + (T – G )

Il risparmio nazionale (S) è così definito come la somma di due componenti:

(Y – C – T) = risparmio privato

Il risparmio privato è l’ammontare di reddito che rimane agli individui dopo aver

pagato la spesa per consumi e le imposte.

(T – G) = risparmio pubblico

Il risparmio pubblico è la differenza tra entrate tributarie e la spesa pubblica.

T > G, bilancio pubblico in avanzo (o surplus), entrate > spese (risparmio positivo)

T < G il bilancio pubblico è in disavanzo (o deficit), spese > entrare tributarie (S -)

Se T = G, il bilancio pubblico è in pareggio.

Il mercato dei fondi mutuabili

Per l’economia nel suo complesso il risparmio deve essere uguale all’investimento. Grazie al

funzionamento del sistema finanziario (mercato obbligazionario, azionario, fondi comuni di

investimento, banche che insieme costituiscono il mercato dei fondi mutuabili) il risparmio viene

trasformato in investimento e si raggiunge l’equilibrio.

Ipotesi semplificatrice: esiste un unico mercato, il mercato dei fondi mutuabili, dove operano:

- tutti i risparmiatori (sia privati che pubblici) che vogliono impiegare i propri risparmi:

offerta di fondi mutuabili

- tutti i prenditori che desiderano ottenere prestiti per i propri investimenti:

domanda di fondi mutuabili

Il prezzo nel mercato dei fondi mutuabili è dato dal tasso di interesse, che rappresenta il costo

dell’investimento per i prenditori e il rendimento del risparmio per i risparmiatori. Pertanto sia

l’offerta che la domanda di fondi mutuabili dipende dal tasso di interesse che rappresenta il prezzo

dei prestiti.

Domanda e offerta di fondi mutuabili

Come ogni altro mercato, il mercato dei fondi mutuabili è governato dalla domanda e dall’offerta.

Curva di offerta di fondi mutuabili (o risparmio): proviene da chi ha un reddito che eccede le

proprie necessità di consumo e risparmia, rendendo disponibili i propri risparmi per prestiti.

Un elevato tasso di interesse rende il risparmio più redditizio, quindi al crescere del tasso di

interesse la quantità di fondi mutuabili offerta aumenta: la curva di offerta è inclinata positivamente.

Curva di domanda di fondi mutuabili (o investimento): proviene da imprese, individui che

desiderano farsi finanziare un investimento.

Al crescere del tasso di interesse i prestiti diventano più costosi, quindi la quantità domandata

diminuisce: la curva di domanda è inclinata negativamente.

L’equilibrio tra offerta e domanda di fondi mutuabili

L’equilibrio tra offerta e domanda di fondi mutuabili determina il tasso di interesse reale.

Il mercato dei fondi mutuabili

Tasso

Interesse

Reale

Offerta (risparmio)

5%

Domanda (investimento)

0

€1200

Fondi mutuabili

(S,I)

Variazioni del tasso di interesse permettono a domanda e offerta di fondi mutuabili di portarsi in

equilibrio.

Provvedimenti che influiscono su Risparmi e Investimenti

Come tutti i mercati che abbiamo studiato in precedenza, anche quello dei fondi mutuabili risente di

variazioni nelle condizioni esterne .

In particolare, le decisioni dei risparmiatori e dei prenditori possono essere influenzate dalle

seguenti politiche pubbliche che provocano uno spostamento delle curve di domanda e offerta di

fondi mutuabili:

1. Incentivi fiscali al risparmio

2. Incentivi fiscali all’investimento

3. Disavanzi del bilancio pubblico

Per valutare gli effetti delle misure che prendiamo in considerazione è importante ricordare che un

aumento della quantità di equilibrio dei fondi mutuabili, significa una maggiore quantità di

investimenti e quindi un maggiore accumulazione di capitale che influenza positivamente la crescita

del sistema economico.

1. Imposte e risparmio

Le imposte sui redditi che derivano dagli interessi riducono l’incentivo a risparmiare. Una riduzione

delle imposte aumenta l’incentivo al risparmio per ogni livello del tasso di interesse (la curva di

offerta di fondi mutuabili si sposta verso destra)

Aumento dell’offerta di fondi mutuabili

Tasso di

Interesse

O1

O2

1. Gli incentivi fiscali

fanno aumentare

l’offerta di fondi

mutuabili

5%

4%

Domanda

2. il tasso di

interesse di

equilibrio si

riduce

0

€1200

€1600

Fondi mutuabili

3. aumenta la quantità di equilibrio di fondi mutuabili

2. Incentivi fiscali e investimenti

Gli sgravi fiscali aumentano gli incentivi delle imprese a indebitarsi per accrescere gli investimenti

e ciò significa un aumento della domanda di fondi mutuabili (la curva di domanda si sposta a

destra).

Aumento della domanda di fondi mutuabili

Tasso di

Interesse

O

1. Un credito

d’imposta per gli

investimenti fa

aumentare la

domanda di fondi

mutuabili

6%

5%

2. il tasso di

interesse di

equilibrio

aumenta

D2

D1

0

€1400

€1200

3. aumenta la quantità di

equilibrio di fondi mutuabili

Fondi mutuabili

3. Avanzi e disavanzi di bilancio pubblico

Quando il governo spende più di quanto riceve in entrate tributarie si ha un deficit di bilancio.

L’accumulazione dei deficit passati costituisce il debito pubblico.

Se il Governo si indebita per finanziare il deficit di bilancio riduce l’offerta di fondi mutuabili

disponibili per finanziare gli investimenti delle imprese. Questa diminuzione è chiamata

“spiazzamento” (crowding out).

Un deficit di bilancio riduce l’offerta di fondi mutuabili (la curva di offerta si sposta verso sinistra).

Effetti del deficit di bilancio

Tasso di

interesse

O2

6%

5%

2. il tasso di

interesse di

equilibrio

aumenta

€ 800

€1200

0

3. la quantità di equilibrio

diminuisce

O1

1. un deficit di

bilancio fa diminuire

l’offerta di fondi

mutuabili

D

Fondi Mutuabili

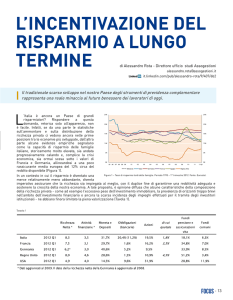

Disavanzo pubblico strutturale

I disavanzi di bilancio sono preoccupanti se le dimensioni sono tali da generare un aumento

tendenziale del rapporto tra debito assorbito dal settore privato e PIL nominale

Il disavanzo strutturale misura la parte del deficit pubblico che porta ad un aumento del rapporto

Debito/PIL nel lungo periodo.

Da questo punto di vista la situazione del debito pubblico in Italia appare senza dubbio

preoccupante se messa a confronto con quella degli altri paesi europei.

Debito pubblico in percentuale del Pil 1977-2003

140.0

120.0

100.0

80.0

60.0

40.0

20.0

Germania

Francia

Italia

UE12

03

20

01

20

99

19

97

19

95

19

93

19

91

19

89

19

87

19

85

19

83

19

81

19

79

19

19

77

0.0