Di Maxime Alimi, Research & Investment Strategy

31 maggio 2016

L’impatto economico della Brexit sull’UE

Probabilmente negativo, certamente limitato

Punti chiave

L’impatto della Brexit sull’economia

dell’Unione Europea è più difficile da

valutare rispetto a quello che avrebbe

sull’economia britannica.

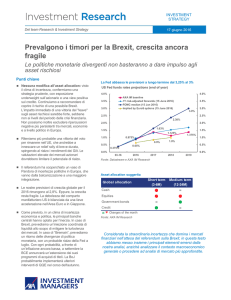

Figura 1

Una valutazione del Regno Unito dal punto di vista dell’UE

Trade & financial exposure between EU & UK (2013)

40

234

35

Entrano infatti in gioco molteplici fattori,

con effetti contrastanti sull’attività

economica e sulle condizioni

finanziarie.

Le conseguenze della Brexit sugli

scambi commerciali e sulla fiducia

sarebbero certamente negative per la

crescita economica nell’UE.

D’altra parte, la riallocazione di asset in

uscita dal Regno Unito potrebbe

avvantaggiare l’Unione Europea in

termini di produzione, posti di lavoro,

produttività e accesso ai capitali.

Nel complesso, l’impatto della Brexit

sull’economia dell’Unione Europea

difficilmente supererà lo 0,5% del PIL.

Nell’immediato si manifesterebbero

principalmente gli effetti negativi, quelli

positivi nel più lungo periodo.

La questione principale a nostro avviso

riguarda le implicazioni della Brexit sul

futuro dell’UE dal punto di vista politico

e istituzionale.

30

% EU GDP

% UK GDP

26

25

20

15

13

10

5

3

0

Exports to the

Investment

assets owned in

UK

the UK

Exports to the

Investment

EU

assets owned by

the EU

Fonte: Eurostat, Office for National Statistics e AXA IM Research

Mentre numerosi analisti hanno studiato il possibile

impatto della Brexit sull’economia britannica, sono stati

fatti pochi studi analoghi relativamente all’UE. Le ragioni

di questa asimmetria sono principalmente due. Primo, è

certamente più difficile valutare l’impatto sull’Unione

Europea considerati i numerosi parametri in gioco.

Secondo, tale impatto verosimilmente sarà limitato,

almeno apparentemente. Tuttavia, potrebbero emergere

costi economici elevati nel caso in cui si profili uno

scenario politico negativo per l’Unione Europea, con la

Brexit a farne da catalizzatore.

In questo testo descriviamo i diversi canali che

potrebbero incidere sulla crescita dell’UE nell’eventualità

di un’uscita del Regno Unito. In alcuni casi l’impatto sarà

immediato, per esempio sui mercati finanziari, in altri casi

ci vorrà più tempo perché si manifesti. In particolare,

potrebbero volerci due anni per consentire al Regno

Unito di rinegoziare la sua posizione rispetto all’UE dopo

la Brexit, un percorso probabilmente tutto in salita.

Il canale commerciale

Il Regno Unito è un importante partner commerciale

dell’UE, gli scambi complessivi ammontano a circa il 5%

del PIL dell’Unione Europea. Nell’eventualità della

Brexit, gli scambi commerciali probabilmente

graveranno sulla crescita dell’UE. Primo, per gli

esportatori europei si ridurrà l’accesso al mercato

britannico a fronte di un avanzo commerciale per

l’Unione Europea pari a circa lo 0,5% del PIL. Secondo,

l’impatto negativo della Brexit sull’economia britannica,

1

che stimiamo intorno al 2-7% del PIL del Regno Unito ,

graverà ulteriormente sulla domanda per gli esportatori

UE.

L’impatto effettivo dipenderà comunque dai rapporti

tra Regno Unito e Unione Europea dopo la Brexit. Le

implicazioni principali deriverebbero dall’impossibilità di

accedere ai canali commerciali con l’UE. D’altra parte è

assai probabile che vengano mantenuti stretti legami

commerciali, in tal caso l’impatto sarebbe limitato. In

particolare, l’“opzione svizzera” produrrebbe solo minime

2

differenze rispetto alla situazione attuale. Inoltre,

l’effetto sugli scambi si inizierà a sentire solo dopo la fine

del periodo dei negoziati, ovvero due anni dopo il

referendum, secondo le nostre previsioni.

L’impatto negativo sugli scambi potrebbe essere

compensato reindirizzando le importazioni dal

Regno Unito verso le aziende UE. In particolare,

limitando l’accesso del settore finanziario britannico al

mercato dei servizi nell’UE si rafforzerebbe tale settore

nell’ambito

dell’unione.

Questo

processo

di

ridistribuzione potrebbe essere incoraggiato anche dalla

regolamentazione (vedi qui di seguito).

Infine, la decisione sulla Brexit dovrebbe produrre un

forte impatto sulle valute, e conseguentemente

sull’andamento commerciale delle economie UE. Nel

caso in cui il Regno Unito esca dall’unione, prevediamo

1

V. Page, D., “Brexit”, AXA IM Research, 19 febbraio 2016.

La Svizzera ha un accesso limitato al mercato dell’Unione

Europea e negozia accordi bilaterali su base settoriale.

2

2

sostanzialmente due oscillazioni valutarie di grande

rilievo. Primo, prevediamo una profonda svalutazione

della sterlina, in generale, e rispetto alle valute europee e

all’euro. A parità delle altre condizioni, questo dovrebbe

penalizzare gli esportatori UE sul mercato britannico,

oltre ai fattori già citati. Secondo, prevediamo una lieve

svalutazione dell’euro rispetto al dollaro americano e alla

maggior parte delle valute che scambiano principalmente

col dollaro. Questo dovrebbe essere un fattore positivo

per gli esportatori UE.

Nel complesso, l’impatto commerciale della Brexit

sull’Unione Europea probabilmente sarà negativo ma

limitato nel caso in cui si profili lo scenario più probabile,

ovvero che il Regno Unito adotti l’opzione norvegese o

svizzera.

Il canale dei flussi di capitale

La profonda incertezza sull’economia britannica e sul

contesto normativo e legale avrebbe implicazioni di

grande portata sul fronte dei flussi di capitale. Primo, è

probabile che le autorità di vigilanza dell’UE, in

particolare la BCE, impongano l’onshoring ovvero il

ricollocamento all’interno della regione delle attività

finanziarie che implicano strumenti denominati in

euro, in particolare per l’asset clearing, ma anche

potenzialmente per alcune attività di trading. Gli istituti

finanziari trasferiranno parte delle loro le attività, inclusi

posti lavoro, e in qualche caso anche la loro sede,

nell’Unione Europea. Questo per l’UE implicherebbe non

solo un aumento della produzione dei servizi ma anche

della produttività, considerato che il settore finanziario

presenta una produttività elevata rispetto ad altri settori.

Più in generale, è probabile che gli investimenti esteri

diretti nel Regno Unito vengano reindirizzati nel

resto dell’Unione Europea. Il Regno Unito è la prima

destinazione di investimenti esteri diretti nell’UE e

rappresenta circa il 20% dei flussi in ingresso dal 2000.

Per molte società non europee, il Regno Unito ha

rappresentato la località prescelta per stabilire una sede

regionale grazie alla flessibilità dello scenario

imprenditoriale e del mercato del lavoro, alla lingua

inglese, all’accesso ai mercati finanziari e al contesto

internazionale. Un importante prerequisito era però la

possibilità di accedere al resto del mercato UE, fattore

che verrebbe messo in discussione nell’eventualità della

Brexit. Gli investimenti esteri diretti provenienti dall’UE

potrebbero lasciare il paese e tornare nella regione.

Potremmo aspettarci inoltre che diverse aziende si

trasferiscano verso città UE, come Dublino, Francoforte,

Parigi, Amsterdam o Bruxelles. Questi nuovi capitali

porterebbero ricchezza, posti di lavoro, ma anche

produttività. Tuttavia, è possibile che l’incertezza sul

futuro dell’Unione Europea si traduca in un calo degli

investimenti esteri diretti nella regione.

Considerata l’importanza di Londra come centro

finanziario europeo, l’esposizione finanziaria dell’UE sul

Regno Unito è molto ampia (Figura 1). Per alcuni paesi,

come l’Irlanda o il Lussemburgo, tale esposizione è

persino più ampia della loro economia. Chiaramente, uno

shock negativo per l’economia britannica come la Brexit

potrebbe produrre inizialmente perdite finanziarie per gli

AXA INVESTMENT MANAGERS - INVESTMENT RESEARCH - 31/05/2016

investitori UE. Tuttavia, è anche probabile che

l’incertezza porti a ridistribuire gli investimenti in

portafoglio verso l’Unione Europea, in particolare in caso

di limitazioni alla mobilità del capitale. Inoltre, gli

investitori non europei potrebbero ridistribuire i loro

portafogli verso l’Europa, riducendo l’esposizione nel

Regno Unito a vantaggio dell’UE. Di conseguenza, dopo

uno shock iniziale, la Brexit potrebbe far confluire parte

dei capitali verso l’Unione Europea.

Il canale dei flussi di capitale è ampio per l’UE nel caso

di un’uscita del Regno Unito ma l’impatto sarebbe

eterogeneo. Probabilmente prevarrebbero i fattori

negativi dopo la decisione sulla Brexit, ma nel più lungo

termine dovrebbero manifestarsi alcuni fattori positivi.

Il canale finanziario

I mercati finanziari verosimilmente registreranno volatilità

dopo la decisione sulla Brexit. Le nostre aspettative in

3

tale scenario sono illustrate in un’altra nota. In questo

contributo precisiamo che l’aumento del premio per il

rischio collegato all’incertezza sul futuro dell’UE

probabilmente avrà un impatto sull’attività economica.

Ci aspettiamo un calo dei rendimenti dei titoli di

stato nei paesi core a fronte della maggiore incertezza,

grazie alla loro condizione di “porto sicuro”. Tuttavia gli

spread di credito potrebbero ampliarsi per le

obbligazioni societarie UE in uno scenario più incerto.

L’impatto netto sui costi di finanziamento probabilmente

sarà contenuto, pertanto difficilmente influirà in misura

considerevole sul comportamento delle imprese. Nel

medio termine, il ricollocamento degli investimenti che

passerebbero dal Regno Unito all’UE potrebbe di fatto

contribuire a un allentamento delle condizioni finanziarie.

Inoltre, la Banca Centrale Europea (BCE) difficilmente

tollererà un prolungato deterioramento del costo del

denaro che inciderebbe negativamente sull’inflazione. In

caso di forte volatilità, la BCE probabilmente interverrà

per tranquillizzare i mercati e potrebbe anche ampliare il

piano di acquisto di titoli, se necessario. In caso di

deterioramento degli spread dei governativi europei per

alcuni paesi, si potrebbe far ricorso alle operazioni OMT

per cui i paesi coinvolti aderirebbero a un piano

(probabilmente assai contenuto) con la Commissione

Europea. Infine, restiamo convinti che la BCE è pronta,

se necessario, ad ampliare gli acquisti ad altre categorie

di investimento, in particolare alle azioni.

Le azioni in Europa probabilmente risentiranno della

Brexit, così come il mercato azionario britannico. Le

imprese diventerebbero più prudenti nei loro investimenti

e nelle assunzioni, per quanto eventuali misure protettive

da parte della BCE eliminerebbero i tail risk. L’effetto

ricchezza per le famiglie potrebbe essere negativo in

caso di perdite patrimoniali, sebbene in genere siano

contenute nell’Eurozona.

3

V. Page, D., “Brexit impact on UK asset markets”, AXA IM

Research, 24 maggio 2016.

Il canale della fiducia

Infine, il canale meno tangibile riguarda gli effetti

della fiducia sull’attività economica. Nel Regno Unito

è assai probabile che l’incertezza in vista del referendum

stia già rallentando l’economia. Probabilmente l’UE si

troverebbe di fronte a ostacoli analoghi, in particolare se

la Brexit innescherà un effetto a catena con referendum

in altri stati membri. All’incertezza economica si

sommerebbe l’incertezza politica e legale, con limitazioni

per l’attività economica.

Gli effetti della fiducia in genere si riflettono molto

sulle decisioni aziendali. Come abbiamo rilevato

durante la crisi sovrana in Europa, le imprese di fronte

all’incertezza in genere rinviano le grandi decisioni che

implicano impegni a lungo termine. A parità delle altre

condizioni, questo produce un effetto negativo sull’attività

e sugli investimenti delle imprese. Ha anche implicazioni

negative sulle assunzioni, e quindi sul reddito

complessivo.

È probabile una reazione sul fronte della politica

monetaria, ma anche in termini di politica fiscale che

compensi in parte il calo della domanda nel breve

termine. Mentre è già chiaro che l’austerity non è più tra

le questioni urgenti in Europa, la Brexit la farebbe

scendere ancora nella scala delle priorità. Politicamente i

governi potrebbero rivolgersi alla spesa pubblica per

impedire i rischi di una disintegrazione dell’UE. Ma alcuni

paesi hanno uno spazio di manovra limitato sul fronte

fiscale, per cui si ricorrerebbe alla politica fiscale solo in

caso di una profonda recessione, non nello scenario

moderato che ci sembra più probabile.

In conclusione

È difficile quantificare l’impatto economico della Brexit

sull’economia dell’Unione Europea poiché i fattori da

considerare sono numerosi, oltre all’incertezza della

sensibilità di tali fattori al nuovo scenario.

Se calcoliamo l’impatto commerciale con un calo del 5%

della domanda britannica di esportazioni UE, un ulteriore

calo del 5% delle esportazioni a causa dell’accesso

limitato al mercato britannico, e una rivalutazione

dell’euro del 10% rispetto alla sterlina, otteniamo un

impatto negativo di circa 0,3 punti percentuali sulla

crescita del PIL nell’Unione Europea. Per quanto

concerne la fiducia, lo shock sarebbe pari a circa il 20%

del rallentamento degli investimenti fissi e delle scorte

registrato nel 2012, per ulteriori 0,4 punti percentuali del

PIL. Questi fattori dovrebbero essere in parte compensati

dalla svalutazione dell’euro rispetto al dollaro americano

e dall’impatto positivo dell’afflusso di capitali. Nel

complesso, l’impatto della Brexit difficilmente

supererebbe lo 0,5% del PIL per diversi anni.

Tutto sommato, l’impatto della Brexit sarebbe

verosimilmente negativo e limitato, mentre gli effetti

positivi si manifesterebbero nel più lungo termine. Il

costo di un’uscita del Regno Unito appare quindi

gestibile per l’Unione Europea. Tuttavia, a nostro

giudizio, ciò che conta maggiormente è lo scenario

generale che determinerà il costo effettivo della Brexit.

La posta in gioco nell’eventualità della Brexit è il futuro

AXA INVESTMENT MANAGERS - INVESTMENT RESEARCH - 31/05/2016

3

dell’UE come progetto di integrazione regionale. Ci

sembra più pertinente esplorare le implicazioni politiche

e gli scenari di un’uscita del Regno Unito di cui ci

occuperemo in un altro contributo.

Figura 2

La Brexit dal punto di vista dell’UE

Canali

Canale commerciale

Canale dei flussi di

capitale

Canale finanziario

Canale della fiducia

Impatto sull’economia UE

Accesso limitato al

Regno Unito

–=

Indebolimento

dell’economia britannica

‒

Regolamentazione

finanziaria

Riallocazione del

portafoglio

=

‒

Investimenti diretti

Totale

+

+=

+=

+

Spread di credito

Azioni

Totale

+

–=

–

–=

Investimenti delle

imprese

Mercato del lavoro

Politica fiscale

Totale

–

–

+=

Fonte: AXA IM Research

Totale

Tassi di interesse

Effetto totale

4

Valuta

AXA INVESTMENT MANAGERS - INVESTMENT RESEARCH - 31/05/2016

–

–=

Per scoprire tutte le pubblicazioni di AXA IM su mercato e prodotti,

visita il nostro Financial Lab ed iscriviti alla newsletter settimanale: su blog.axa-im.it

AVVERTENZE LEGALI

Il presente documento è destinato unicamente a Soggetti collocatori o investitori professionali / istituzionali, e non può essere in alcun modo diffuso al pubblico o

consegnato ad investitori che non posseggano tale qualifica.

Le informazioni contenute nel presente documento hanno scopo esclusivamente informativo ed in nessun modo rappresentano da parte di AXA IM un’offerta d’acquisto o

vendita o sollecitazione di un’offerta d’acquisto o vendita di titoli o di strumenti o a partecipare a strategie commerciali.

Le informazioni contenute nel presente documento sono riservate e fornite esclusivamente su richiesta del destinatario. Accettando le informazioni ivi contenute il destinatario

si impegna ad usale le suddette esclusivamente per finalità interne e si impegna altresì a non divulgarle a nessun altro soggetto. Qualsiasi riproduzione delle presenti

informazioni totale o parziale è vietata.

AXA Investment Managers non offre consulenza legale, finanziaria, fiscale o di altra natura sull’idoneità di questi fondi/investimenti o servizi per gli investitori, che dovrebbero,

però, prima di investire, richiedere un consiglio professionale appropriato e fare le loro valutazioni sui meriti, rischi e conseguenze fiscali.

AXA Investment Managers declina ogni responsabilità riguardo eventuali decisioni basate sul presente documento. I pareri espressi nel presente documento non costituiscono

consulenza in materia d’investimento.

Il presente documento è stato elaborato sulla base di dati, proiezioni, anticipazioni e ipotesi di natura soggettiva. Le analisi e le conclusioni ivi contenute esprimono un opinione,

basata sui dati disponibili ad una data specifica. In conseguenza della natura soggettiva e indicativa di queste analisi, attiriamo la Vostra attenzione sul fatto che la reale

evoluzione delle variabili economiche e i valori dei mercati finanziari potrebbero differire significativamente dalle indicazioni (proiezioni, previsioni, anticipazioni e ipotesi) fornite

nel presente documento. Inoltre, per esigenze di semplificazione, le informazioni contenute nel presente documento possono essere considerate esclusivamente soggettive. Il

presente documento può essere modificato senza preavviso e AXA Investment Managers ha facoltà di, ma non l’obbligo, di aggiornare o rivedere il medesimo

Editor : AXA INVESTMENT MANAGERS, a company incorporated under the laws of France, having its registered office located at C ur Défense Tour B La Défense 4, 100,

Esplanade du Général de Gaulle 92400 Courbevoie, registered with the Nanterre Trade and Companies Register under number 393 051 826

© AXA Investment Managers 2016. All rights reserved

blog.axa-im.it