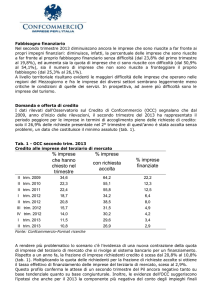

Reggio Emilia, 20 maggio 2013 Indagine Congiunturale Unindustria Reggio Emilia Ancora tensioni e incertezze nei primi mesi dell’anno. I primi mesi del 2013 sono stati caratterizzati ancora da tensioni ed incertezze. In Italia la crisi si sta dimostrando più lunga e profonda rispetto a quanto previsto. Il clima economico rimane teso e non trova risposte dal mondo politico ed istituzionale che rimane incapace di dare soluzioni rapide. Il Centro Studi Confindustria ha recentemente evidenziato gli effetti di questa lunga crisi: tra il 2007 e il 2013 il PIL italiano è sceso dell' 8,3%, tornando ai livelli del 2000; il PIL pro‐capite è calato del ‐10,1%, tornando vicino ai valori del 1997; la produzione è caduta del 25% e in alcuni settori di oltre il 40%. Questi dati mettono in luce la necessità di adottare decisioni e misure immediate. Il clima di incertezza a livello nazionale ed europeo ha ripercussioni sull'andamento congiunturale delle imprese reggiane. Tengono le imprese che si rivolgono a paesi extra‐UE o che operano in nicchie di mercato altamente specializzate, ma i risultati ottenuti da queste non sono sufficienti a compensare interamente le perdite registrate nel mercato nazionale e all'interno dell'Unione Europea. La debolezza dei consumi interni, infatti, continua a penalizzare la maggiore parte delle imprese che operano nel mercato nazionale, così come la crisi a livello europeo sta avendo impatto sulle aziende che esportano principalmente nei mercati UE, che rappresentano il 62% dell'export reggiano (dato 2012). L'andamento della produzione nel primo trimestre del 2013 riflette queste difficoltà: nel trimestre gennaio‐

marzo la produzione industriale ha registrato una flessione del 3,6% rispetto allo stesso periodo dell'anno precedente, con variazioni negative che hanno interessato tutti i settori dell’economia provinciale. Produzione industriale Fatturato Fatturato interno Fatturato estero Occupazione Ordini complessivi Ordini esteri 2012 III trim. II trim. ‐7,2

‐4,1

‐9,8

3,4

‐0,4

‐7,5

‐2,4

‐6,9

‐9,4

‐11,9

‐8,5

‐0,1

‐6,8

‐8,0

2013 I trim. IV trim. ‐5,0 ‐3,4 ‐7,3 1,2 0,3 ‐4,5 0,2 ‐3,9

‐8,6

‐10,5

‐5,4

‐0,8

‐4,7

‐4,0

In flessione anche l'attività commerciale complessiva. L’andamento delle vendite in termini reali ha registrato una contrazione dell’8,6% rispetto allo stesso trimestre del 2012: le vendite sull’interno sono diminuite del 10,6% mentre quelle sull’estero sono calate del 5,4%. Il dato provinciale relativo agli ordinativi acquisiti nel primo trimestre dell’anno è coerente con il quadro fin qui descritto. L’andamento degli ordini totali mostra una flessione del 4,7%. Si registra una decelerazione anche degli ordini esteri (‐

4,0%). Il mercato del lavoro riflette gli andamenti dell'economia ed i fattori di rischio presenti sui mercati hanno ripercussioni anche sull'occupazione, che evidenzia un calo degli addetti pari allo 0,8%. Le previsioni a breve termine non lasciano intravedere una modifica sostanziale del quadro tracciato. Per quanto riguarda la produzione, circa la metà delle imprese (48,8%) prevede di mantenere inalterati i propri volumi produttivi, il 30,2% pensa di incrementarli, mentre il 20,9% si attende, invece, delle riduzioni. Il saldo, pari al 9,3%, peggiora nei confronti del 14,2% rilevato nella passata indagine. Il quadro di incertezza sopra delineato si riflette in una sostanziale stazionarietà del mercato del lavoro: il 76,7% delle imprese non prevede variazioni nel proprio organico, il 14% dichiara di voler incrementare l’occupazione contro il 9,3% che, invece, pensa di procedere a ridimensionamenti della forza lavoro occupata. «Stiamo vivendo un momento di straordinarie difficoltà che dura ormai da oltre quattro anni ‐ commenta il Presidente di Unindustria, Stefano Landi ‐ Il nostro sistema imprenditoriale è sottoposto a dura prova, soffrendo gli impatti negativi derivanti dal crollo della domanda interna, mentre la domanda estera continua a rappresentare, seppure con minore vigore rispetto agli anni pre‐crisi, la nostra àncora di salvezza. Rimangono aperte molte problematiche strutturali che minano il lavoro delle imprese e causano una perdita di competitività rispetto ai competitor non solo dei paesi emergenti, ma anche dei sistemi economici più simili al nostro: difficoltà di accesso al credito, alti costi energetici, alti livelli di tassazione, inefficienze del sistema giudiziario, elevata burocrazia. In questo scenario non è più rinviabile un intervento per ridurre il cuneo fiscale, già tante volte annunciato in passato, ma mai realizzato. Si tratta di un nodo cruciale per la crescita del nostro Paese, che spiega la difficoltà delle aziende italiane a competere sui mercati internazionali. Significa abbassare la pressione fiscale sulle imprese, una delle più alte d'Europa, e contemporaneamente alzare la remunerazione dei lavoratori, una delle più basse d'Europa. A differenza di altri provvedimenti strutturali si tratta di un intervento di impatto immediato che comporterebbe minori oneri per le imprese, il rilancio dell’occupazione e dei consumi interni, ovvero la risposta che il nostro Paese sta disperatamente attendendo. Ci auguriamo ‐ conclude Landi ‐ che il Governo metta mano in tempi ristetti a questo provvedimento, che è assolutamente necessario e prioritario per l'economia reale». Previsioni

76,7

48,9

44,2

42,1

34,2

30,2

30,2

25,6

23,7

20,9

14,0

9,3

Produzione

Ordini complessivi

Aumento

Ordini esteri

Stazionarietà

Diminuzione

Occupazione