12 agosto 2012

IL CAFFÈ

PENS

SIERI

C4

CULTURA | SAPORI | INCONTRI

Milly Carlucci

“Ritornerei

volentieri

sugli schermi

della Rsi”

A PAGINA 46

Mercati e piazze finanziarie

usano un indicatore per dire ciò

che nessuno vuole sentire:

i ritocchi di bilancio non bastano.

Serve più crescita economica

LA

PARO

LA

LORETTA NAPOLEONI

Chi è

Loretta

Napoleoni,

autrice di questo

articolo per il

Caffè, è

economista,

esperta di

economia del

terrorismo,

consulente per

la Bbc e la Cnn;

sul Caffè cura

una rubrica

settimanale

I

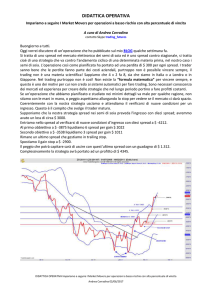

l miglior indicatore della fiducia e sfiducia

dei mercati è il tasso d’interesse al quale si è

disposti a prestare denaro. Lo spread, parola anglosassone, è la differenza tra un

tasso ed un altro. Può riferirsi a interessi a

breve o a medio termine, a tassi di obbligazioni di due distinti Paesi, come ai differenziali dei

mutui immobiliari.

Dal 2010, dall’inizio della crisi del debito sovrano,

si parla di spread in tutta l’Europa riferendosi ai

differenziali tra il tasso d’interesse al quale la Germania si indebita e quelli chiesti al resto di Eurolandia. Nelle aste dei titoli di Stato dei Paesi della

periferia, i Piigs, lo spread è cresciuto al punto da

costringere la Grecia, il Portogallo e l’Irlanda a

chiedere aiuto all’Eu, alla Banca centrale europea

ed al Fondo monetario.

Negli ultimi 12 mesi, i tassi d’interesse imposti all’Italia e alla Spagna – che ancora non hanno chiesto aiuto – non solo sono tornati ai livelli della fine

degli anni Novanta, quando i mercati chiedevano

una garanzia aggiuntiva per prestare i soldi a nazioni che avevano la brutta abitudine di svalutare

la propria moneta, ma li hanno superati. L’effetto

benefico dell’euro è dunque svanito, mentre rimane quello negativo: le banche centrali dei singoli Paesi non possono né stampare né svalutare la

moneta.

La perdita della sovranità monetaria contribuisce

ad alimentare la sfiducia nei confronti di nazioni

come l’Italia, con un debito superiore al 120 per

cento del Pil, e questa si manifesta attraverso lo

spread. Per fare un esempio, il Giappone, dove il

debito si attesta oltre il 200 per cento del Pil, non si

trova nella stessa situazione, il problema dello

spread con obbligazioni tedesche o americane

Le inutili scelte di Italia, Spagna e Grecia

L’effetto Monti è durato poco. L’elezione di

Rajoy ha fatto lievitare il costo del debito e

il ricambio in Grecia non ha risolto nulla

neppure si pone, perché questa nazione può stampare carta moneta e ha una banca centrale che fa

da creditore dell’ultima spiaggia.

I mercati e le piazze affari usano gli spread per dire

quello che nessuno vuole sentire: se le cose non

cambiano Italia e Spagna, e molto probabilmente

anche la Francia, non ce la faranno a sostenere interessi in costante aumento. Il cambiamento di cui

abbiamo bisogno non è la promessa di far quadrare il bilancio, né la riorganizzazione dei conti

dello Stato attraverso lo spostamento di qualche

voce da un titolo di spesa a un altro, e neppure la

riduzione di alcune di queste ultime.

Non basta nemmeno il cambio della guardia di politici e coalizioni. L’effetto Mario Monti è durato

poco. L’elezione di Mariano Rajoy ha fatto gravitare

il costo del debito per la Spagna ed il cambio della

guardia in Grecia non ha placato l’opposizione del

popolo alla politica di austerità. I mercati chiedono la ripresa della crescita economica e lo fanno

facendo salire gli spread, chiedendo più denaro

agli italiani e meno ai tedeschi, ai finlandesi ed agli

svizzeri. Così queste nazioni sono riuscite ad

emettere titoli a tassi negativi, sotto zero insomma.

Chi compra obbligazioni deve pagare l’emittente

per tenerle in portafoglio. Perché? La risposta è

semplice, questi titoli sono una sorta di beni rifugio, di assicurazione contro il rischio euro, permettono agli investitori di parcheggiare il denaro in un

luogo sicuro fino alla fine della crisi.

Lo spread è dunque un importante indicatore economico ed allo stesso tempo l’unico strumento

nelle mani del mercato per influenzare la politica

economica. Ad esempio, il debito italiano ha una

maturità relativamente lunga, circa sette anni, ma

il costo è al 6 per cento e lo spread continua a salire. Se l’Italia crescesse come la Cina non ci sarebbe alcun problema ma questo Paese non cresce, anzi nel 2012 il Pil si contrarrà almeno del 2

per cento. Come estrarre allora da un bilancio ne-

DOMENICA

LIBERO D’AGOSTINO

IL TURISMO PAGA IL DAZIO

A

giugno un meno 11,2 per cento di pernottamenti

in Ticino. Ora si lamenta il drastico calo dei turisti

tedeschi. Se il tracollo del turismo non è da imputare soltanto al cambio franco-euro, visto che da vent’anni i pernottamenti sono in caduta libera, certo è che

i prezzi gli stanno dando il colpo di grazia. Così persino i

tedeschi, che in Europa se la passano meglio di tutti,

scansano il cantone. Del resto, a Monaco di Baviera alla

Hofbräuhaus, storica birreria della città, una cena con

due mega stinchi di maiale, una minerale, un’insalata

di patate, un succo di mele e un litro di birra, costa 38

euro appena; nei nostri grotti un mini stinco da solo costa 30 franchi. Se non si eliminano almeno cartelli e dazi

che, con affitti e spese per il personale, gonfiano i costi

dell’industria delle vacanze, del Ticino turistico resterà

solo un ricordo pagato a caro prezzo.

gativo quel 6 per cento del Pil necessario per pagare l’interesse sul debito? Tagliando drasticamente la spesa, che è quello che hanno fatto la

Grecia e la Spagna con i disastrosi risultati a tutti

noti. Ebbene l’aumento dello spread significa che i

mercati dei capitali bocciano questa politica, non

credono che funzionerà.

Il paradosso è che tale politica mira proprio a rincuorarli e a convincerli a riprendere a prestare denaro ai Paesi in crisi, come Italia e Spagna. L’aumento dello spread ci dice che senza la condivisione del debito, ormai pochi credono che l’euro

sia stato benefico per le economie deboli. Ed ancora una volta è la storia economica italiana a dircelo. Poco meno di vent’anni fa, nel 1994, quando

Berlusconi entrò in politica, lo scenario economico veniva definito devastante: il debito pubblico

era il 121 per cento del Pil, il tasso sulle obbligazioni decennali era al 9 per cento (l’inflazione, va

detto, ai tempi era al 4,2 per cento mentre oggi è al

Quando c’era la svalutazione

Per quanto poco decorosa, almeno la

svalutazione riportava l’equilibrio tra due

nazioni le cui economie erano diverse

2,6). Lo spread con i titoli tedeschi oscillava tra i

300 e i 450 punti. Molte quindi le similitudini con

la situazione economica italiana attuale. Ma nel

1994 l’economia italiana cresceva al ritmo del 2,2

per cento contro lo 0,5 previsto per il 2011. Il Paese

godeva di un avanzo delle partite correnti pari

all’1,2 per cento del Pil, allora però la manovra

della svalutazione nei confronti delle monete forti,

come il marco tedesco ed il franco svizzero, era

possibile.

Per quanto poco decorosa sia, la svalutazione riportava l’equilibrio tra due nazioni le cui economie erano profondamente diverse e lo spread rifletteva queste differenze. Oggi è lo spread a cercare di ricreare questo equilibrio e le conseguenze

sono disastrose non solo per le economie deboli

ed indebitate, ma per l’Europa Unita e chi gli vive

accanto come la Svizzera che da mesi è costretta a

difendere il tasso di cambio con l’Euro per neutralizzare forti spinte verso la rivalutazione.