Istituto nazionale per il Commercio Estero

GENNAIO 2005

PROFILO DEL PAESE

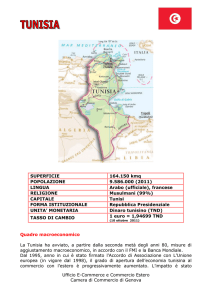

Superficie : Kmq 164.154

Popolazione : 10 milioni di abitanti

Unità monetaria : Dinaro Tunisino

Parità di cambio : 0,070 € per 1 D.T

Capitale : Tunisi

Abitanti : oltre 2.000.000

Ripartizione geografica :

Regione Nord-Est (11.950 Km²)

E’ la zona commerciale più importante per la G.D.

Nel paese, oltre a Tunisi, altre città importanti, quali Sfax : secondo polo

ecnomico del paese (950.000 abitanti), Sousse (500.000 abitanti), Biserta

(475.053 abitanti), Gabès (250.000 abitanti) etc…

Regione Nord-Ovest (15.500 Km²)

Centri urbani importanti : Nabeul (600.000), Sousse (500.000), Monastir

(400.000). Hammamet e Port El Kantaoui potenzialmente interessanti per l’alta

concentrazione turistica.

Regione Centro (33.500 Km²)

Città più importante : Kairouan (400.000). Rimane tradizionalmente legata al

commercio al dettaglio.

Regione Sud (91.600 Km²) con minore densità di popolazione.

Comprende la seconda città del paese Sfax (950.000) e presenta buone

possibilità su Djerba, Medenine ecc.

Composizione socio-economica della popolazione.

E’ caratterizzata da una forte concentrazione della classe media. La fascia

elevata costituisce circa il 15% della popolazione.

P.I.L. : 35,085 miliardi di DT.

Reddito pro-capite : 3.500 DT

Inflazione : 2,9 % (2003) / 3,1% (2004)

Rischio paese : Medio-basso BAA3

-2-

BREVE DESCRIZIONE DELLA SITUAZIONE ECONOMICA E FINANZIARIA DEL PAESE

In una situazione generale piena di sfide sul medio termine, con un'attività

economica mondiale in forte rallentamento, il 2002 si è concluso per

l'economia tunisina nel segno del rallentamento. La fase di forte ristagno è da

ricondurre ad una serie di fattori endogeni, quali la persistente siccità, la

debolezza della domanda interna, lo sviluppo industriale moderato e a fattori

esogeni, quali la crisi internazionale, il calo del turismo e le difficoltà incontrate

dalle esportazioni a causa della crisi degli importanti mercati di sbocco

dell'area dell'UE.

Cosi, dopo il positivo andamento economico registrato nel 2001, il cui livello di

crescita economica era passato dal 4,2% del 2000 ad oltre il 5 % del 2001,

sostenuto dal miglioramento delle esportazioni (+18,7% contro +14,9% nel

2000), e dal forte trend positivo delle entrate turistiche (+11,8% rispetto al

+7,2% del 2000), lo sviluppo economico della Tunisia ha registrato un calo

accentuato nel 2002.

In sostanza, le tre attività che tradizionalmente hanno un effetto trainante sulla

crescita economica complessiva della Tunisia, e cioè l’industria manifatturiera,

l’export, l’agricoltura ed il turismo, sono state negativamente colpite nel 2002.

Da una parte, il ristagno economico mondiale che ha colpito anche l'Europa,

principale mercato di sbocco per la Tunisia con il 75% degli scambi, ha

penalizzato le industrie manifatturiere tunisine che hanno conosciuto un netto

peggioramento.

Dall’altra il quarto anno consecutivo di siccità ha depresso la produzione

agricola.

In quest'ambiente difficile, dunque, gli indicatori congiunturali sono

peggiorati: la crescita economica per l'anno 2002 è stata di appena l'1,9%,

sensibilmente al di sotto delle pur prudenziali previsioni d'inizio anno (4,5%).

Per trovare un valore più basso occorre tornare a quasi venti anni prima.

Occorre notare che il deficit corrente si è stabilizzato a 3,8% del PIL, in netto

miglioramento rispetto al 2001 (4,3 % del PIL). Ma se la domanda estera netta è

andata meglio ciò è dovuto in larga parte al rallentamento delle importazioni.

Attestandosi a 2,9%, con un incremento di un punto sull’anno precedente,

l’inflazione è rimasta contenuta anche se le autorità speravano di raggiungere

lo stesso livello record del 2001, cioè l'1,9%. L'occupazione sta invece

confermando continui progressi con 69.000 nuovi posti di lavoro creati nel

2002 mantenendo più o meno invariato il tasso di disoccupazione al 15,4%.

Nonostante questi elementi negativi, la Tunisia ha potuto mantenere la propria

rotta, grazie ad una rigorosa politica finanziaria orientata al consolidamento e

alla riduzione del deficit assieme ad una politica monetaria e di cambio

indirizzata alla stabilità.

Il deficit del bilancio per il 2002 si è attestato all’1,4% del PIL, (2,6% senza

considerare le entrate per la vendita della seconda linea GSM). Questo risultato

è superiore all'obiettivo prefissato (2,2%), ed è di gran lunga migliore di quello

registrato nel 2001 (2,9%).

Le autorità hanno condotto una gestione prudenziale della finanza pubblica,

tenendo conto del peso dell'indebitamento netto (52% del PIL) il cui servizio

ha assorbito il 15,2% del PIL nel 2002.

-3-

In questo contesto occorre sottolineare come la Tunisia può avvalersi di una

favorevole notazione sui mercati internazionali (Baa3 da Moody's e BBB- dalla

Standard and Poor's). Inoltre, le entrate nette in valuta estera hanno raggiunto

alla fine del 2002, la somma di 3.011 MDT, pari a 80 giorni d'importazioni,

contro 2.810 MDT o 74 giorni dell’ anno prima e cio’ malgrado il calo delle

entrate turistiche che è stato del 13,5%.

Per ovviare al rallentamento dell’ economia, la Banca Centrale di Tunisi, il cui

principale obiettivo è di contenere l'inflazione, dopo gli eventi dell'11

settembre, ha condotto una politica più accomodante. Cosi, i sostegni

all'economia sono cresciuti del 5,9% nel 2002, ma ad un ritmo marcatamente

meno sostenuto del 2001 (+8,8%).

Infine, anche la politica di cambio condotta dalla BCT è stata rigorosa con lo

scopo di preservare la competitività dei prodotti tunisini esportati verso

l'Europa, senza aggravare il peso del servizio dell'indebitamento pubblico. Al

termine del 2002, il dinaro era in calo del 7,5% rispetto all'euro mentre si è

apprezzato dell’ 8,5% rispetto al dollaro americano, riflettendo cosi

l'apprezzamento della moneta europea sui mercati internazionali di cambio.

Il 2003, a sua volta, non si presenta molto meglio.

Preoccupano, infatti, sia l'evoluzione sempre molto incerta dell'economia

americana ed europea, sia gli incombenti rischi di guerra e la conseguente

instabilità geopolitica. Per questo, le autorità hanno rivisto al ribasso le stime

relative all'andamento dell'economia per il 2003 (dal 7,2% al 5,5%), sperando su

una leggera ripresa dell'economia mondiale e più particolarmente europea, su

un miglioramento della produzione agricola per via della forte pioggia

registrata a cominciare dall’ultima parte del 2002 e su un incremento delle

entrate turistiche (+10% nel 2003). Infine, i dati ufficiali dell'inflazione

dovrebbero mantenersi intorno al 3% nel 2003, come nel 2002.

La Tunisia ha intrapreso, a partire dal 1986, un importante programma di

ristrutturazione a livello macroeconomico con il sostegno della Banca

Mondiale e del Fondo Monetario Internazionale, che ha contribuito a stimolare

fortemente la crescita, salvaguardando nello stesso tempo gli equilibri sociali.

Contemporaneamente, la Tunisia ha avviato dall’inizio degli anni ‘90, una

strategia di apertura economica, marcata con la sua adesione all’OMC e la

firma, primo fra i Paesi mediterranei, di un accordo di associazione con

l’Unione Europea (il 17/7/1995), che prevede l’istituzione, da realizzarsi entro il

2008, di una zona di libero scambio di merci e servizi e l’obbliga a realizzare

uno smantellamento tariffario completo sui prodotti industriali entro quel

periodo, attraverso la conseguente riduzione dei dazi all’importazione delle

merci e l’abolizione o la riduzione di eventuali restrizioni quantitative.

A seguito di tali riforme, l’economia tunisina ha realizzato delle vere e proprie

performances : dal 1996 al 2002, la crescita è rimasta sostenuta, mediamente

intorno al 5,4%, significativamente superiore al tasso di crescita della

popolazione.

In questo ambito, la Tunisia deve oggi prepararsi a far fronte alla concorrenza

estera. I ribassi tariffari previsti dall’Accordo durante i primi cinque anni (19962000) si sono concentrati sulle materie prime industriali destinate all’industria

tunisina e hanno avuto un ruolo benefico sulla competitività dell’economia e la

produzione locale, ma è dall’inizio del 2000 che è cominciato lo

-4-

smantellamento progressivo dei dazi doganali sui beni di consumo che fanno

concorrenza ai prodotti locali per concludersi nel 2008.

Inoltre, la Tunisia ha avviato nel 1996 un processo di modernizzazione e

ristrutturazione in profondità delle strutture e dell’area economica, la « mise à

niveau » (litteralmente messa a livello) dell’industria.

Finanziato in parte dalla Banca Mondiale e l’Unione Europea, questo

programma comporta delle azioni destinate a ristrutturare il sistema produttivo

e modernizzare le attrezzature tramite importanti sovvenzioni accordate dallo

Stato. In quanto alla messa a livello dell’ambiente industriale, sono state prese

misure al fine di modernizzare l’infrastruttura economica, finanziaria e del

settore delle comunicazioni ; di ristrutturare ed ampliare le zone industriali, e le

zone economiche moderne. Infine un piano nazionale di promozione della

qualità e un sistema di certificazione sono in opera.

L’approfondimento delle riforme strutturali in atto (privatizzazione,

ristrutturazione, liberalizzazione del sistema bancario e finanziario, ecc.),

permetterà di contribuire a far calare il tasso di disoccupazione, che rimane

purtroppo elevato, intorno al 15,5 % della popolazione attiva secondo fonti

ufficiali, riguardando in particolar modo i giovani di meno di 25 anni, compresi

i neo-laureati.

Per via dell’esiguità strutturale del mercato finanziario, la Banca Centrale

conduce una politica monetaria prudente, con lo scopo di controllare

strettamente la situazione di gran liquidità del paese e di contenere in tal modo

i rischi di pressioni inflazionistiche.

INTERSCAMBIO ITALO-TUNISINO PER L’ANNO 2002

Nel corso del 2002, l’interscambio tra l’Italia e la Tunisia si è mantenuto stabile

raggiungendo i 4.800 MDT (contro 4.827 MDT nel 2001) mentre era cresciuto del

18% nel 2000 con un valore di 4.085 MDT. Il saldo attivo, sempre a favore

dell’Italia, è in miglioramento del + 34% con circa 553 MDT (contro 413 MDT nel

2001 e 401 MDT nel 2000), confermando pertanto gli ottimi rapporti economici e

commerciali da sempre intrattenuti tra i due paesi e che pongono l’Italia al

secondo posto come partner commerciale della Tunisia, sia per le

esportazioni, per le importazioni che per gli investimenti.

Per questo ultimo aspetto l’Italia si colloca al primo posto tra i paesi investitori

in Tunisia se si prende in considerazione anche il settore dell’energia.

In particolare contribuiscono a tale ritmo di crescita gli interessanti incentivi

offerti dal governo tunisino in materia di investimenti diretti esteri (I.D.E.) e la

crescente corrente di riesportazione che si è consolidata nel corso degli ultimi

anni di prodotti che transitano sul mercato tunisino diretti verso la Libia,

l’Algeria, il Marocco, l’Egitto, la Giordania ecc… paesi con i quali la Tunisia ha

firmato accordi bilaterali di lebero scambio sul tipo di quello firmato con l’UE,

facendo divenire il Paese una vera piattaforma per penetrare i mercati vicini e

tutta l’Africa.

Rimane stabile, dunque, l’interscambio globale tra Italia e Tunisia nel corso del

2002 malgrado una congiuntura difficile e si accresce analogamente, la

presenza di ditte italiane che investono in Tunisia (da 365 unità dell’Aprile 1999

-5-

alle quasi 800 imprese del Dicembre 2002). Nel complesso, l’andamento delle

esportazioni italiane rimane stabile nel 2002 mentre era cresciuto del 16,8% nel

2001, passando da 2.243 MDT nel 2000 a 2.620 MDT nel 2001 e per stabilizzarsi

a 2.633 MDT nel 2002. Dal lato delle importazioni italiane, dopo un incremento

del 19,8% nel 2001 con un valore che passa da 1.842 MDT nel 2000 a 2.207 MDT

nel 2001, calano leggermente del 5,7% nel 2002 attestandosi a 2.134 MDT.

ESPORTAZIONI IMPORTAZIONI

in MDT

in MDT

137

18

1.024

853

277

127

SETTORI

AGROALIMENTARE

TESSILE-ABBIGLIAMENTO

CUOIO E CALZATURE

INDUSTRIE MECCANICHE ED

ELLETRICHE

INDUSTRIE VARIE

TOTALE

200

496

2.134

783

850

2.633

Anche dal lato degli investimenti continua a crescere l’interesse delle aziende

italiane verso questo paese, testimoniato sia dalle sempre più numerose

delegazioni di imprenditori in visita, che dalle molteplici iniziative private e

pubbliche che si realizzano in Tunisia. A questo proposito occorre segnalare

l’attività svolta dalle Regioni Italiane, in particolare la Regione Lombardia, la

Regione Lazio che, dopo avere firmato accordi di collaborazione con altrettanti

Governatorati Tunisini, hanno aperto un punto operativo a Tunisi per assistere

le aziende regionali, ma anche la Regione Veneto che sta avviando un grande

progetto di creazione di una zona industriale inizialmente su 50 ha e poi su 250

ha per la delocalizzazione di oltre 150 aziende operanti in vari settori produttivi.

Molteplici sono le richieste di informazioni per investimenti e per le operazioni

di privatizzazioni indirizzate a questo ufficio ICE di Tunisi che rimane sempre al

servizio dell’imprenditoria italiana interessata alla Tunisia.

INVESTIMENTI ITALIANI IN TUNISIA

La Tunisia è da sempre una meta prediletta per i capitali esteri in generale ed

italiani in particolare. Le imprese italiane, specialmente quelle piccole e medie,

sono particolarmente attive con quasi 800 società totalmente italiane o a

partecipazione mista operanti in Tunisia con investimenti globali pari a circa

516 milioni di € e oltre 44.000 addetti.

Per divisione merceologica, troviamo al primo posto in assoluto il tessile ed

abbigliamento (40 % circa) dove operano circa 300 imprese tra le piccole e

medie, tra cui si distingue il gruppo ELDO srl per il suo dinamismo con le sue

società in Tunisia. Questo gruppo ha lanciato ultimamente un progetto in

procinto di essere realizzato per la creazione di un « Distretto Industriale della

Moda » che vedrà la delocalizzazione in Tunisia di ca 70/100 aziende italiane di

tutta la filiera tessile/abbigliamento/moda. In questo settore va inoltre

segnalata anche la presenza di noti gruppi industriali come la BENETTON, il

-6-

Gruppo Tessile MIROGLIO-GVB (con tre unità produttive in Tunisia), il Gruppo

MARZOTTO, TACCHINI ecc…

Gli altri investimenti italiani si sono diretti verso i settori chimico e gomma (20

%), elettrico ed elettronico (10 %), edilizia, trasporti, turismo (10 %), meccanico

e metallurgico (8 %), agro-alimentare ed agricolo (7 %), cuoio e calzature (5 %).

Nel 2001, vi è stato un ulteriore investimento diretto italiano (da parte di

BENETTON), nonché la costituzione di una joint-venture per la produzione di

vino su una estensione di circa 1000 ha da parte della ditta siciliana

CALATRASI.

Occorre segnalare il forte investimento effettuato dalla ditta umbra COLACEM

che dopo avere acquistato il cementificio CAT (Ciments Artificiels de Tunisie)

ha avviato una profonda ristrutturazione ed ammodernamento degli impianti di

produzione oltre che di carattere organizzativo portando il totale

dell’investimento ad oltre 80 milioni di euro.

Da sottolineare inoltre la presenza delle grandi imprese italiane che hanno

investito nei settori dell’energia (ENI, AGIP, SNAM PROGETTO), del trasporto

(FIAT AUTO, FIAT IVECO, quest’ultima ha creato una nuova linea di produzione

a Sousse –Centro-Est del paese, FIAT AVIO, PIAGGIO) dei grandi lavori ed

opere (ASTALDI, PEIRANI). Sono inoltre presenti l’ALITALIA che assicura i

collegamenti aerei con due voli quotidiani da e per l’Italia, nonché le società

MESSINA, TARROS , BONGIORNO srl, SIRIO, FAGGIOLI, STC – SOCIETÀ

TRASPORTI COMBINATI- che gestiscono trasporti marittimi ed intermodali di

merci tra l’Italia e la Tunisia . Attiva anche in Tunisia la SIMEST che ha

finanziato numerosi progetti di creazione di investimenti nel paese a favore di

Piccole e Medie Imprese italo-tunisine.

QUADRO GIURIDICO DELLA DISTRIBUZIONE IN TUNISIA

Con le riforme economiche introdotte a partire dalla seconda metà degli anni

-7-

’80 il settore della distribuzione commerciale in Tunisia ha conosciuto dei

mutamenti profondi del quadro istituzionale e legislativo e si trova oggi

confrontato a numerose sfide.

L’esercizio delle attività commerciali è stato infatti per molto tempo sottoposto

ad autorizzazione amministrativa (di facile ottenimento).

Tale prassi è stata interrotta con la legge 99-41 del 10/05/1999 che modifica e

completa le leggi n°91-44 dell’1/07/91 e 91-64 del 29/07/91 che regolamentano,

rispettivamente, la concorrenza legale e il regime dei prezzi sulla base delle

regole del libero mercato.

Le principali innovazioni introdotte dalla legge 91-44 riguardano :

1) la soppressione delle autorizzazioni amministrative per l’esercizio delle

attività commerciali.

2) l’identificazione dei principi di organizzazione dei circuiti di distribuzione.

3) la creazione di organismi di concertazione e inquadramento del commercio.

Per quanto concerne il primo punto, la soppressione intervenuta costituisce il

più importante cambiamento introdotto dalla legge 91-44. L’art.3 del testo di

legge ha infatti annunciato in modo chiaro il principio della liberalizzazione

delle attività in questione. Tuttavia, il campo di applicazione prevede alcune

deroghe che rientrano nel regime delle disposizioni speciali : bevande

alcoliche, ascensori, agenti immobiliari e di pubblicità.

Rimane l’obbligo di ottenimento della licenza di commercio rilasciata dalle

municipalità competenti che devono anche verificare la conformità dei locali e

delle norme igieniche sulla base delle nomative in vigore.

Uno statuto particolare è previsto per gli esercizi commerciali gestiti da

stranieri in collaborazione con partners locali.

Per quanto concerne il secondo punto, la legge stabilisce l’obbligo di

separazione tra le funzioni di commercio all’ingrosso e al dettaglio rinviando

all’uso specifico dell’attività prospettata.

La legge prevede specifici doveri dell’operatore :

•

•

Obbligo di garanzia o di servizio post-vendita

Trasparenza della concorrenza attraverso la regolamentazione della vendita

diretta produttore-consumatore per impedire che il produttore entri in

concorrenza diretta con i suoi distributori. In pratica è conferita al

produttore la facoltà di fungere anche da distributore purchè rispetti le

regole di concorrenza legale e non faccia discriminazione tra i suoi punti di

vendita e quelli degli altri distributori concorrenti.

Le principali

particolare :

-

modifiche

introdotte

dalla

legge

n°99-41

riguardano

in

la proibizione delle azioni concertate e delle intese espresse o tacite che

-8-

-

mirano ad impedire, limitare o alterare il gioco della concorrenza.

L’istituzione di una commissione speciale o « consiglio della

concorrenza » che esamina le richieste inerenti alle pratiche

anticoncorrenziali previste dall’art.5 di questa legge.

Importanti le norme stabilite dall’emendamento n° 94-38 del 24/2/1994 che ha

elencato una lista esaustiva dei settori dove la separazione delle attività

all’ingrosso e al dettaglio è obbligatoria.

Trattasi dei settori : ortofrutticolo, prodotti ittici e alimentari, prodotti avicoli,

bevande al consumo, tessile, calzature, materiale elettrico, libri, ferramenta,

materiale informatico. (La lista completa è contenuta nella disposizione del

Ministero del Commercio del 14/07/94).

Le altre leggi introdotte recentemente che regolamentano la Grande

Distribuzione sono le seguenti :

-

-

La legge n°99-64 del 15 luglio 1999 relativa ai tassi di interesse

eccessivi che vieta la pratica di tassi di interesse che superano del 33%

il tasso effettivo medio praticato dalle banche nel corso del semestre

precedente.

La legge n°98-39 del 2 giugno 1998 relativa alle vendite con pagamento

a rate

La legge n°98-40 del 2 giugno 1998 relativa alle tecniche di vendita e alla

pubblicità commerciale

Altro punto dell’emendamento identifica il « Consiglio Nazionale del

Commercio » quale organo consultivo riconosciuto dal Governo per fornire

pareri in materia di circuiti di distribuzione e modalità di sviluppo del settore

commerciale. Vengono inoltre attribuiti ai « Consigli Nazionali del Commercio »

gli stessi compiti a livello di competenza territoriale nei 24 governatorati.

Nell’intento del legislatore, il settore privato dovrebbe approfittare dell’attuale

quadro istituzionale per proporre riforme strutturali suscettibili di migliorare e

modernizzare il settore e accrescere cosi’ il suo contributo allo sviluppo

economico del paese.

CARATTERISTICHE DEL SETTORE

Malgrado lo sforzo intrapreso, la G.D. riveste un ruolo marginale nell’economia

nazionale che rimane caratterizzata dal piccolo commercio al dettaglio che con

i suoi 210.000 punti di vendita assorbe più del 90% della distribuzione.

Commercio

dettaglio

Commercio

all’ingrosso

Totale

1998

al 167.254

2000

190.000

2002

210.000

2003

2004

215.000 230.000

%

93

12.885

15.000

20.000

22.000

7

180.139

205.000

230.000

237.000 253.000

Fonte : Ministero del Commercio

-9-

23.000

100

Per quanto riguarda l’anno 2004, il numero totale dei punti di vendita si aggira

attorno a 250.000.

La ripartizione settoriale (indicativa e riferendosi ai dati del 2000, ultimi dati

disponibili) dei punti di vendita è la seguente :

Prodotti

Numero dei punti

vendita all’ingrosso

Alimentare

1.106

Macelleria

30

Pollo & uova

118

Pesce

0

Ortofrutta

50

Tessuti

656

Cuoio e calzature

208

Materiale edilizio

507

Metallurgia & Materiale 269

sanitario

Elettrodomestici

562

Cancelleria e materiale 246

scolastico

Legno & derivati

110

Pezzi di ricambio

395

Gomma e pneumatici

178

Vari

4.116

Totale

12.885

di Numero dei punti

vendita al dettaglio

50.692

6.299

3.852

1.192

7.636

12.083

3.064

4.618

4.290

di

4.758

4.256

1443

3215

4.512

57.144

167.254

Fonte : Ministero del Commercio

Si evince da questa tabella che l’alimentare rappresenta circa il 40% del

commercio all’ingrosso e al dettaglio, per poi posizionarsi negli anni 2002/2003

attorno al 50 % del commercio globale (al dettaglio e all’ingrosso)

Le principali catene di distribuzione attualmente esistenti sono : CARREFOUR

& CHAMPION, GROUPE MAGASIN GENERAL, GROUPE MONOPRIX, GROUPE

BATAM, BONPRIX, PROMOGRO e SAHARA CONFORT

Più del 60 % delle catene di distribuzione sono installate a Tunisi e nelle grandi

città costiere tunisine (Biserta, Sousse, Sfax, ecc…) oltre che in altre zone

costiere a vocazione turistica, es. Monastir, Djerba, Tabarka ecc..

AZIENDA

CARREFOUR

Punti di vendita

& 3

CHAMPION

-10-

Centrali di acquisto

-

MONOGRO

1

2

MONOPRIX

35

1

GROUPE MAGASIN 50

3

GENERAL

BATAM

55

4

BONPRIX

41

1

PROMOGRO

4

2

ALTRE

25

4

TOTALE

214

17

Fonte : Ministero del Commercio

In tale contesto, sarbbe opportuno segnalare la prosisma apertura di un’altra

grande catena straniera d’acquisto : « CASINO » che sta costruendo un

ipermercato ed altri grandi centri commerciali adiacenti su un terreno

complessivo di oltre 50 ettari nella periferia nord di Tunisi.

Tuttavia, rispetto agli standards internazionali, la G.D. tunisina presenta ancora

un certo ritardo e la definizione più appropriata della maggior parte delle

strutture esistenti è quella di « grandi magazzini ».

Le motivazioni di tale ritardo sono da collegarsi a diversi fattori.

Innanzitutto, l’avviamento relativamente recente delle attività di G.D. e la rapida

evoluzione economica intervenuta negli ultimi anni hanno fatto sì che il settore

si sia venuto a trovare nell’impossibilità di poter utilizzare al meglio i suoi punti

di forza (qualità, prezzo e servizi) nel rapporto costo/benefici del consumatore.

In particolare, il fattore servizi costituisce l’anello debole del settore non

disponendo il paese di personale adeguato a svolgere i servizi di accoglienza

del cliente e consulenza in materia di allestimenti e marketing.

Un grande sforzo a livello formativo dovrà essere compiuto per dotare le

strutture della G.D. di personale idoneo a soddisfare la CUSTOMER

SATISFACTION e consentire al settore di effettuare quel salto di qualità

indispensabile a vincere la sfida tra venditori e consumatore.

Risultati più soddisfacenti sono stati raggiunti sul fronte dei prezzi dove si

registrano già su alcuni prodotti di largo consumo (prodotti per l’igiene

personale e per la casa) variazioni che vanno dal 3 al 25%.

In secondo luogo, il commercio della distribuzione e in particolare l’alimentare

che ne costituisce il comparto più importante (circa il 50 %), sono considerati

dal tunisino settori nei quali la mentalità del consumatore è fortemente

condizionata dall’epoca dell’economia pianificata e quindi ai prezzi fissi.

Inoltre, la limitata dimensione urbanistica delle città tunisine è spesso

incompatibile con la G.D. che necessita di grandi concentrazioni di abitanti. La

-11-

maggior parte della popolazione abita nelle grandi città costiere del paese,

quali la capitale Tunisi (intesa come provincia (« Grand Tunis » conta oltre 2,5

milioni di abitanti), Sfax (circa 1 milione di abitanti), Sousse, Bizerte ecc..), ove

esiste una notevole concentrazione dei circuiti della grande distribuzione,

mentre le zone rurali rimangono tuttora fuori dal circuito della grande

distribuzione.

Ad oggi, il settore non beneficia di nessuna agevolazione in materia di

investimenti non rientrando le attività commerciali delle categorie alle quali

vengono applicati i vantaggi fiscali e doganali previsti dal « Codice di

incitazione agli investimenti ».

Non sono inoltre previste sovvenzioni di alcuna sorta per l’ammodernamento

delle attrezzature non rientrando tale tipologia di interventi nelle azioni di

sostegno finanziario previste dal programma di « Mise à Niveau » varato dal

governo nel 1995. Infine, molti prodotti importati, in particolare alimentari,

elettrodomestici e beni di consumo di lusso rimangono sottoposti ad alti dazi

doganali, posizione sfavorevole che dovrebbe protrarsi almeno da qui ai

prossimi anni (sino al 2008).

In queste condizioni, non sorprende quindi che la G. D. estera si sia fino a

questo momento poco interessata al mercato tunisino in attesa che il settore

sarà sottoposto a più favorevoli regolamentazioni a mano a mano che si

procederà alla completa liberalizzazione del mercato.

A tale riguardo è opportuno ricordare che la Tunisia è stato il primo paese ad

aderire agli accordi di associazione tra l’Unione Europea e i paesi del Bacino

del Mediterraneo (17/7/1995), clima che ha profondamente cambiato le

prospettive a lungo termine della G. D.

Tuttavia, bisogna segnalare che il Governo tunisino sta esaminando varie

disposizioni da porre in essere in modo da incoraggiare la creazione di catene

di acquisto a livello nazionale per far fronte all’apertura del mercato e alla

concorrenza dei prodotti stranieri.

Inoltre, parecchi sforzi sono stati fatti per quanto concerne l’informazione del

consumatore, la diminuzione dei costi di distribuzione e la diversificazione dei

prodotti.

IL FRANCHISING

Il franchising è una formula mercantile abbastanza recente in Tunisia

introdotta parsa alla fine degli anni ‘90 e con la quale una organizzazione «il

franchisor » conferisce ad una azienda «il franchisee » l’autorizzazione di

sfruttare durante un periodo determinato il suo « know-how » con l’obbligo di

utilizzare la sua impresa in conformità a quanto stabilito contrattualmente.

In Tunisia, si sono sviluppati due tipi di franchising :

-

Il franchising nel quale il franchisee e il franchisor sono operatori

locali : è il caso per esempio dei prodotti alimentari del marchio « El

Mazraâ »

-12-

-

Il franchising nel quale il franchisor è un imprenditore straniero e il

franchisee è un agente locale

Non esistono ancora leggi specifiche sul franchising. Sono generalmente

applicate le norme sul commercio in quanto tale metodo di

commercializzazione è ancora relativamente nuovo.

Tuttavia, il Governo tunisino prevede misure d’incoraggiamento dell’attività, il

che testimonia l’interesse e la crescente diffusione del franchising, formula gia

sviluppata per i prodotti alimentari e tessili.

Infatti, il franchising interessa sopratutto il settore tessile dove operano già le

catene Benetton, Gruppo Marzotto, Gruppo Miroglio, Max Mara (Italia), Naf Naf,

Celio( Francia), Paul & Sharks, Levi’s ecc. .

Per l’industria alimentare, si nota la presenza della catena americana Pizza Hut.

Dall’ ultima indagine nazionale sulle abitudini dei consumatori realizzata

dall’Istituto Nazionale delle Statistiche su un periodo di 15 anni emerge che

l’ammontare pro-capite annuale medio delle spese domestiche ha registrato un

forte aumento.

In effetti, in quel periodo, la popolazione è passata da 7 ad oltre 9 milioni di

abitanti, il che dimostra che la popolazione è cresciuta di un quarto mentre il

suo consumo è aumentato del 156% passando da 471 dollari nel 1985 ai 1207

dollari nel 1999 e le previsioni parlano di circa 2300 dollari per l’anno 2005 .

E evidente anche che il consumo nazionale si differenzia sostanzialmente da

agglomerati urbani a zone rurali.

Passando ad analizzare l’evoluzione della composizione delle spese, il

rapporto mette in luce che parte destinata ai prodotti alimentari è diminuita a

vantaggio dei beni e servizi non alimentari.

Si evince che le spese destinate all’abbigliamento e ai prodotti igienici e di

cura della persona nonchè i farmaci hanno registrato un forte aumento, trend

che conferma il miglioramento del livello di vita della popolazione.

L’accesso delle famiglie tunisine ad un livello più elevato di potere d’acquisto

ha fatto si che si stia già assistendo ad un positivo cambiamento delle

abitudini dei consumatori sempre più portati a confrontare prezzi e qualità.

Partendo dalle tendenze di fondo attualmente osservate nell’andamento

dell’economia si può ipotizzare che le condizioni ideali per il decollo effettivo

della G.D. potranno essere raggiunte entro il 2010.

PRINCIPALI CATENE DELLA GRANDE DISTRIBUZIONE TUNISINA

1) CARREFOUR & CHAMPION

(Soc. ULYSSE HYPER DISTRIBUTION)

Route de la Marsa – TUNIS

Tel. : 71 765 000

Fax. : 71 865 755

Vice D.G. : SIG. ATEF ZHANI

-13-

Si tratta del primo vero ipermercato esistente in Tunisia al modello europeo

(dall’inizio 2001). Successivamente, nel 2004 sono stati aperti altri due unità di

Carrefour, battezzati « CHAMPION », uno a Tunisi-città (nel quartiere

« Lafayette ») e l’altro nella città turistica di Sousse e si prevede

prossimamente l’apertura di un’altro nella città di Sfax (secondo polo

economico del paese)

2) Groupe « LE MAGASIN GENERAL » (inclusa la filiale « MAGRO »)

24, Avenue de France

1000 TUNIS

Tel : 71/321 055 Fax : 71/321 063 – 320 229

Forma sociale : S.A. (70% del capitale partecipazione pubblica e 30 %

privata)

Data di creazione : 1938 e nel 1989 è nato il Gruppo “LE MAGASIN

GENERAL, attraverso la fusione dell’ex. Société « Le Magasin Général » e la

« Société des Magasins Modernes ».

Capitale : circa 10 Milioni di dinari

Giro d’affari : circa 100 milioni di DT

Punti vendita : 51 in 20 governatorati sui 24 esistenti. (45 punti di vendita al

dettaglio e 7 all’ingrosso)

Numero di depositi : 3

D.G. : Sig. Salah BETBOUT

D. COMM. : Sig. Noureddine RAIS

Prodotti trattati : Alimentari, bevande analcoliche, articoli casalinghi,

elettrodomestici, detergenti, prodotti per l’igiene personale e per la casa,

abbigliamento, articoli sportivi, profumi e cosmetici, bigiotteria, giocattoli,

articoli scolastici, accessori per la decorazione degli interni ecc….

Strategia : Accorda priorità ai prodotti tunisini di qualità, ha introdotto la

climatizzazione in tutti i suoi negozi, dispone di banchi vendita refrigerati,

cura l’immagine (illuminazione e disposizione dei prodotti), provvede alla

formazione del personale con corsi periodici di aggiornamento effettuati da

Istituti specializzati. Dispongono di un parco macchine di oltre 80 camions e

semi-rimorchi annualmente revisionato e rinnovato.

2) MONOPRIX

1, Avenue Larbi Zarrouk

2033 MEGRINE - TUNIS Tel :71/434 265-71/432 599

Fax :71/434 750

•

•

•

•

Forma sociale : S.A. quotata nella borsa valori di Tunisi dal 1995

Data creazione : 1933

Capitale : 18,490 milioni di DT

Giro d’affari : 50 Milioni di DT nel 2000

-14-

• Punti vendita : 35, numero aumentato grazie all’assorbimento della catena

« TOUTA » nel settembre del 2003.

• Numero depositi : 1 (centralizzazione totale a livello degli acquisti)

• Numero clienti : 50.000 al giorno

• Prodotti trattati : alimentari, bevande analcoliche, articoli casalinghi,

detergenti e prodotti per l’igiene personale e della casa, elettrodomestici,

abbigliamento, cosmetici, giocattoli.

• Strategia : Ha provveduto a dotare la propria rete di meccanizzazione

informatica

• D.G. : Sig. ALI MABROUK

• D. COMM. : Sig. ALAIN MELANDEZ

4) SOCIETE « SAHARA CONFORT »

23, Avenue des USA

1002 TUNIS

Tel : 71/786 924

Fax : 71/791 926

•

•

•

•

•

Forma sociale : S.A a partecipazione pubblica

Data di creazione : 1969

Capitale : 1,8 milioni di dinari

Giro annuo d’affari : 15 milioni di dinari

Numero punti di vendita : 9 (di cui 5 nel Sud del paese e soltanto 2

nell’agglomerato di Tunisi).

• Prodotti trattati : Alimentari

• Strategia : Nata come società di catering dal 1976 si è concentrata

maggiormente nell’attività di distribuzione.

Da qualche anno cura l’approvvigionamento alimentare di alcune compagnie

di navigazione e gestisce mense aziendali. Tratta essenzialmente prodotti di

origine tunisina. I punti vendita sono parzialmente meccanizzati.

5) SUPERMARCHES LE PASSAGE

Dar Fadhal

2036 LA SOUKRA - TUNIS Tel : 71/764 420 –

Fax : 71/764 587-71/764 425

•

•

•

•

•

Presidente Direttore Generale : Mr. Bechir ZAAFOURI

Forma sociale : S.A.

Data di creazione : 1989

Numero punti vendita : 4

Prodotti trattati : specializzata solo negli articoli e prodotti di carta e cartone

per pasticcerie, gelaterie.

-15-

6) GROUPE BATAM

Route de la Marsa

2046- SIdi Daoud TUNIS

Tel : 71/778 111

Fax : 71/778 981

• Forma sociale : S.A interamente a partecipazione privata- quotata in borsa

dal 2000

• Data creazione : 1987

• Capitale : 38,6 milioni di dinari

• Giro d’affari : oltre 110 milioni di dinari

• Numero punti vendita : 55

• Numero addetti : 1700

• Prodotti trattati : Mobili, sanitari, ferramenta, elettrodomestici, prodotti

alimentari, casalinghi, ecc...

• Strategia : Il gruppo BATAM ha appena varato altre attività industriali

(costruzione immobiliare) e agricole. Ha anche inaugurato un punto vendita

nel Marocco.

7) SUPERMARCHE BONPRIX

38, Av. de l’U.M.A.

2036 LA SOUKRA - TUNIS

Tel : 70/ 839 400

Fax : 70/ 838 700

•

•

•

•

•

•

•

Presidente Direttore Generale : M. Maher ZOUARI

Direttore Commerciale : M. Bilal SAHNOUN

Forma sociale : S.A interamente a partecipazione privataData creazione : 1997

Numero punti vendita : 41

Numero addetti : 800

Prodotti trattati : prodotti alimentari, detergenti, elettrodomestici, profumi e

cosmetici, casalinghi, giocattoli ecc...

7) LE SUPERMARCHE MAGIK

6, Rue Hannibal

GAMMARTH SUPERIEUR - TUNIS

Tel/Fax : 71/728.403

•

•

•

•

Direttore : Mr. Naceur HACHED

Forma sociale : SARL(privata)

Data di creazione : 1996

Numero punti vendita : 1

• Prodotti trattati : Alimentari, bevande analcoliche, articoli per la casa,

-16-

elettrodomestici, HI-FI, giocattoli, profumi e cosmetici, detergenti, prodotti

per l’igiene, articoli per la casa e il tempo libero.

8) SUPERMARCHE PROMOGRO

GP 9 RTE DE LA MARSA KM 14

ZI SIDI DAOUD

2046- Tunis

Tel : 71 778 100

Fax : 71 778 118

•

•

•

•

•

•

Forma giuridica : SPA al capitale di 1.500.000 DT

Data creazione : 1997

Numero punti vendita : 4

D.G. : M. JAMEL RZEM

D.COMM. M. KHALED ZORII

Prodotti trattati : Alimentari, bevande analcoliche, articoli sanitari,

detergenti, articoli di biancheria per la casa, biancheria intima, articoli per la

tavola e per la cucina, giocattoli

• Caratteristica : vendita all’ingrosso alla clientela privata.

-17-