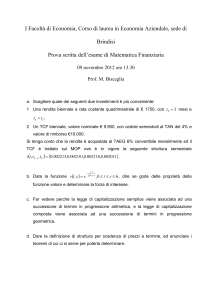

BLOCCO TEMATICO DI ESTIMO

Estimo immobiliare

aspetti economici e criteri di stima

Collegio Geometri e Geometri Laureati di Padova

CORSO PRATICANTI 2017

ASPETTI ECONOMICI O CRITERI DI STIMA

Dal postulato dello scopo dipendono i criteri di stima o aspetti

economici. Il valore di stima è funzione dello scopo per il quale è

richiesta la valutazione, avendo ogni valutazione un proprio scopo, in

relazione ai rapporti intercorrono tra i soggetti, i fatti e il bene da

stimare.

Uno stesso bene può presentare tanti valori quanti sono le ragioni

pratiche che promuovono la stima.

1)

2)

3)

4)

5)

6)

Valore di mercato

Valore di costo

Valore di trasformazione

Valore complementare

Valore di capitalizzazione

Valore di surrogazione

ASPETTI ECONOMICI O CRITERI DI STIMA

Valore di mercato

Rappresenta la stima del prezzo che un bene potrebbe avere in una

libera contrattazione di compravendita;

secondo l’IVS:

“il valore di mercato è il più probabile prezzo di mercato al quale una

determinata proprietà può essere compravenduta alla data della stima

posto che l’acquirente e il venditore hanno operato in modo

indipendente, non condizionato e nel proprio interesse, dopo

un’adeguata attività di marketing durante la quale entrambe le parti

hanno agito con uguale capacità, con prudenza e senza alcuna

costrizione”.

- Comparazione con prezzi realmente pagati in passato per beni simili

(previsione basata su dati storici)

ASPETTI ECONOMICI O CRITERI DI STIMA

Valore di costo

Si ottiene in funzione delle spese che un imprenditore deve sostenere per

produrre o riprodurre il bene oggetto di stima.

Il valore di costo comprende spese di diverso tipo:

- spese per l’acquisto di beni e servizi (quote + spese varie, tributi)

- retribuzione dei lavoratori (salari e stipendi)

- remunerazione dei capitali utilizzati (interessi o beneficio fondiario)

Vk = Q + Sv + Tr + Sa + St + Bf

A queste spese deve essere aggiunto il profitto dell’imprenditore

ordinario

ASPETTI ECONOMICI O CRITERI DI STIMA

Valore di costo

Si usa in genere nei seguenti casi:

- quando non esiste un mercato di fabbricati simili

- nelle stime dei danni

- nella stima del valore di trasformazione in aree edificabili

Determinazione del valore di costruzione (fabbricato ex novo) e di

ricostruzione deprezzato (fabbricato esistente):

- il costo di costruzione comprende il costo di cantiere + spese generali

- il costo di ricostruzione deprezzato è il costo che un imprenditore deve

sostenere per produrre un edificio avente la stessa utilità di quello da

stimare ed è uguale al valore di costruzione x coefficiente di vetustà,

oppure:

Ct = C – Dt

C = costo di costruzione a nuovo; Dt = deprezzamento (%) al tempo t

ASPETTI ECONOMICI O CRITERI DI STIMA

Valore di trasformazione

È uguale alla differenza tra il previsto prezzo del bene trasformato e il

costo di trasformazione

Vt = Vm – k

È un aspetto economico derivato dal prezzo di mercato e dal costo di

produzione che si fonda sui seguenti requisiti teorici:

- l'immobile può essere trasformato

- la trasformazione è più proficua rispetto alle condizioni al momento

della stima

- la trasformazione comporta un costo non nullo relativo al processo di

trasformazione

ASPETTI ECONOMICI O CRITERI DI STIMA

Valore di trasformazione

Si ricorre al valore di trasformazione ogni qualvolta il bene da valutare si

trova nelle condizioni di poter essere trasformato o trasferito nella

destinazione:

- aree edificabili

- immobili da ristrutturare

- immobili da riedificare

ASPETTI ECONOMICI O CRITERI DI STIMA

ASPETTI ECONOMICI O CRITERI DI STIMA

Valore di surrogazione o valore di sostituzione

Viene determinato sulla base del valore di altri beni in grado di sostituirlo

cioè in funzione del valore di beni aventi la stessa utilità. Questi altri beni

possono essere valutati in base al valore di mercato o al valore di costo.

In termini concreti il principio di sostituzione afferma che un compratore

non è disposto a pagare per un bene una somma maggiore al costo di

produzione di un altro bene sostituto che presenta la stessa utilità del

bene da stimare.

ASPETTI ECONOMICI O CRITERI DI STIMA

Valore di capitalizzazione

Il valore di capitalizzazione o di rendimento viene determinato

accumulando all’attualità i redditi futuri ordinariamente ritraibili dal

proprietario con l’uso appropriato delle formule di matematica

finanziaria.

Il termine capitalizzazione indica appunto la conversione di un flusso di

redditi futuri in una somma attuale (capitale).

Per un immobile il reddito del proprietario è costituito dal canone

d’affitto (beneficio fondiario, Bf) considerato come importo annuo

illimitato.

Il valore di capitalizzazione è dato V0 = Bf / r

Se il reddito annuo è considerato per un periodo di tempo limitato

q −1

V0 = Bf ⋅ n

q ⋅r

n