UNIVERSITA’ degli STUDI di FOGGIA

DIPARTIMENTO di ECONOMIA

(DEPARTMENT OF ECONOMICS)

CORSO DI LAUREA in “ECONOMIA”

Bachelor Degree Programme: “ECONOMICS”

a.a.2013-2014 (academic year 2013-2014)

PROGRAMMA D’INSEGNAMENTO

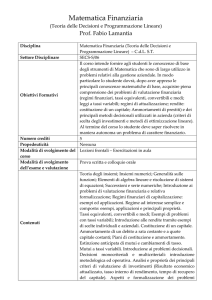

DENOMINAZIONE (codice): “Matematica per l’Economia e la Finanza” (133503-134103)

SUBJECT TITLE: “Mathematics for Economic and Finance”

SSD (Scientific area) SECS-S/06

CFU (Credits): 8

Anno di corso (Programme year) : 2013-2014

Semestre (Academic period): 1°

(dal Settembre 2013 al Dicembre 2013 )

Propedeuticità ConsigliatoPrerequisites: MATEMATICA GENERALE (Yes- Mathematics)

Docente (Lecturer): Prof. Villani Giovanni

Obiettivi formativi: Il corso ha come obiettivo di fornire allo studente le conoscenze e le

competenze matematiche riguardanti i seguenti argomenti: Regimi finanziari; Rendite e Piani di

Ammortamento; Valutazione di Operazioni in condizioni di certezza; Struttura a termine dei tassi di

interesse; Elementi di Algebra Lineare; Programmazione lineare; Ottimizzazione Statica.

Objectives: The aim of course is to provide students with the knowing of the following topics:

Financial laws; Certain annuities; Amortization schedules: Term Structure of Interest Rates; Criteria

for investments selection; Elements of Matrix Algebra; Eigenvalue and Eigenvectors; Linear

programming; Static Optimization.

Risultati d’apprendimento attesi: Lo studente dovrà essere in grado di risolvere esercizi di

carattere finanziario, formalizzare un problema economico o finanziario in termini di problema di

programmazione lineare e di ottimizzazione e per procedere poi alla sua risoluzione.

Expected learning results: The student will be able to solve financial exercises, to formalize and to

solve an economic-financial problem by linear programming and static optimization.

Organizzazione didattica (Teaching organization): Lezione frontale ed esercitazioni;

Lezioni ex cathedra (Lectures): CFU (Credits) 5; Ore (Hours): 40.

Esercitazioni (Practical activities): CFU (Credits) 3; Ore (Hours): 24..

Altre attività formative (Other activities): Nessuna (None)

Modalità d’erogazione (tradizionale/a distanza/mista): Tradizionale

Course modality: Traditional

Modalità di verifica dell’apprendimento: Esame scritto e Verifica Orale.

Examination method: Written and oral examination

Programma dettagliato:

PRIMA PARTE (4 CFU)

Definizioni fondamentali: Interesse e montante. Sconto e valore attuale. Relazione tra le

grandezze finanziarie fondamentali. Grandezze “equivalenti”. I principali regimi finanziari:

L’interesse semplice (e lo sconto razionale). L’interesse (e lo sconto) composto. Teoria delle leggi

finanziarie: La scindibilità. La forza d’interesse.

Rendite certe: Prime definizioni. Rendite costanti temporanee e perpetue. Valore attuale e finale di

una rendita immediata, posticipata, temporanea, unitaria. Valore attuale di una rendita immediata,

posticipata, perpetua, unitaria. L’ammortamento dei prestiti: Il piano di rimborso. Il debito

residuo come valore attuale delle annualità ancora da pagare. Ammortamento francese.

Ammortamento italiano. Ammortamento americano.

La valutazione delle operazioni finanziarie certe: Il criterio del R.E.A. Il criterio del T.I.R. Il

T.A.E.G. e il T.A.N. Il corso dei titoli obbligazionari: Generalità sui prestiti obbligazionari. Corso

e rendimento delle obbligazioni rimborsabili a scadenza.

La struttura a termine dei tassi di interesse: Relazione tra tassi forward e tassi spot. L’assenza di

opportunità di arbitraggi. La durata media finanziaria. La durata media finanziaria come misura

della volatilità.

SECONDA PARTE (4 CFU)

Elementi di algebra lineare: Spazi vettoriali. Sottospazi. Dipendenza ed indipendendenza lineare.

Base e dimensione. Autovalori e autovettori. Similitudine e diagonalizzazione. Forme quadratiche.

Prodotto scalare. Norma. Distanza. Applicazioni.

Programmazione lineare: Formulazione del problema e costruzione di un modello matematico di

programmazione lineare. Limitazioni. Il metodo geometrico. Applicazioni.

Ottimizzazione statica: Funzioni di n variabili. Curve di livello. Continuità, derivabilità e

differenziabilità. Massimi e minimi liberi e vincolati. Funzioni concave. Teorema di Kuhn-Tucker.

Applicazioni economiche e finanziarie.

Teaching programme (summary): Financial laws; Certain annuities; Amortization schedules: Term

Structure of Interest Rates; Criteria for investments selection; Elements of Matrix Algebra;

Eigenvalue and Eigenvectors; Linear programming; Static Optimization.

Testi consigliati (Textbooks):

Fabrizio Cacciafesta, Lezioni di Matematica Finanziaria classica e moderna, G.

Giappichelli Editore – Torino;

C.P.Simon e L.Blume, Matematica 2 - per l'economia e le scienze sociali, a cura di A.

Zaffaroni, EGEA, 2002

Obblighi di frequenza (se previsti dal Regolamento del CdS): No

Class attendance: None

Possibili lingue straniere (Additional foreign languages): Inglese (English)