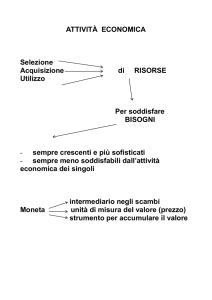

ATTIVITÀ ECONOMICA

Selezione

Acquisizione

Utilizzo

di

RISORSE

Per soddisfare

BISOGNI

- sempre crescenti e più sofisticati

- sempre meno soddisfabili dall’attività

economica dei singoli

Moneta

intermediario negli scambi

unità di misura del valore (prezzo)

strumento per accumulare il valore

ATTIVITÀ ECONOMICA

Esprime processi di:

- scelta risorse da utilizzare

- produzione del bene o servizio

- scambio diretto (o indiretto moneta)

PROCESSI

Produzione

Consumo

Scambio

Risparmio

Investimento

Investimento: in fattori materiali o immateriali

Risparmio possibile se:

risorse prodotte e vendute > fabbisogno da

soddisfare

Azienda: unità economica elementare che svolge

attività di produzione di beni o servizi

per il soddisfacimento dei bisogni umani

E’ destinata a perdurare nel tempo

Produzione Beni economici

Utili per soddisfare bisogni umani,

ma disponibili in quantità limitata

Valore di un bene:

- di scambio (venditore che cede, compratore

che acquista)

- d’uso (per il possessore che intende

continuare ad utilizzarlo)

- di costo (sacrifici necessari per ottenere il

bene)

Risorse umane

Risorse materiali

Azienda

Conoscenze tecniche

e professionali

Capacità di iniziativa

e di coordinamento

Modalità di realizzazione dell’attività:

Riflettono

Aspetti tecnici

Aspetti economici e finanziari

Aspetti etici

FUNZIONE ECONOMICA

Aziende di produzione

per il mercato

Aziende di erogazione

(o di consumo)

- soddisfano indirettamente

i bisogni umani

soddisfano direttamente

i bisogni umani

- attuano processi produttivi

che creano VALORE, cioè

+ ricchezza disponibile

AZIENDE DI PRODUZIONE

(IMPRESE)

Possono produrre i loro beni o servizi

Su previsione

Attuano una produzione

standardizzata che poi

offrono sul mercato.

Sostengono prima i

costi per i fattori produttivi,

che recuperano con la

vendita del prodotto.

Esempi:

industria automobilistica,

alimentare, aziende

mercantili, ecc.

Su commessa

Attuano una

produzione

personalizzata, su

specifico ordine del

committente, con cui

stabiliscono

anticipatamente

il prezzo.

Esempi:

cantieri navali,

imprese edili

TRASFORMAZIONE O PRODUZIONE

(generazione di valore)

in senso

ECONOMICO

(i fattori produttivi

vengono impiegati

per ottenere

beni o servizi)

attività di

trasferimento nello

spazio o di

conservazione nel tempo

TECNICO

(trasformazione

materiale dei

fattori produttivi

impiegati)

(aziende industriali)

Oppure produzione

di servizi (es. banche)

Fasi della Creazione di valore:

- razionalità del processo di approvvigionamento

dei fattori produttivi;

- attività di produzione

- vendita delle produzioni allestite

maggior valore del bene

prezzo di vendita

AZIENDE DI EROGAZIONE

- Attuano processi di consumo, cioè

soddisfacimento diretto dei bisogni umani

- Obiettivo: NON conseguire corrispettivi

economicamente vantaggiosi, MA accrescere

risorse, beni e servizi per la collettività

interessata

Famiglie

Aziende di

Erogazione

Associazioni

Fondazioni

Enti ed istituzioni pubbliche

Aziende composte: svolgono congiuntamente processi

di produzione per il mercato e di erogazione

(aziende individuali, enti pubblici)

AZIENDE DI EROGAZIONE O DI CONSUMO

L’attività economica alimenta il consumo

Utilizzo di beni per

soddisfare i bisogni

Creazione di valore

tesa a soddisfare direttamente

i bisogni

di consumo (al loro interno)

Aziende

di erogazione (producono beni o

servizi destinati a soggetti esterni)

N.B. RAZIONALITA’ del processo di

approvvigionamento dei fattori

- razionalità utilizzo risorse

- capacità di soddisfare i bisogni per cui l’azienda è

sorta

Il valore creato dalla produzione:

- è messo a disposizione dei consumatori secondo

regole fissate dall’azienda non scambio di

mercato

- accrescimento risorse per la collettività

RISORSE

Nelle aziende di erogazione derivano da:

-

versamenti soci o associati

trasferimenti da Stato o da Enti

imposizione tributaria

tariffe prestazioni effettuate

proventi attività patrimoniali

FINE che orienta i soggetti aziendali nella loro

attività economica:

- nelle imprese creazione di valore /

profitto/ remunerazione dei soci / potere

decisionale dei proprietari

- nelle aziende di erogazione valore/

migliori prestazioni (efficienza, qualità)/

apporto capitale: non dà ruolo decisionale

AZIENDE DI EROGAZIONE:

- autoproduttrici

- erogatrici

- imprese sociali

COOP hanno un ruolo particolare

N.B.

- le aziende di produzione perseguono talvolta

obiettivi sociali;

- le aziende di erogazione svolgono talvolta

attività accessoria di scambi nel mercato

Art. 2555 codice civile:

AZIENDA = complesso dei beni organizzati dall’

imprenditore per l’esercizio dell’

impresa

Art. 2082 codice civile:

IMPRENDITORE = chi esercita professionalmente

un’attività economica

organizzata al fine della

produzione o scambio di beni

o servizi

I SOGGETTI DELL’ATTIVITA’ AZIENDALE

Imprese individuali

titolare

coadiuvato da

dipendenti

altri

collaboratori

autonomi

società di persone (SNC, SAS)

responsabilità illimitata e

solidale

SOCIETA’

COMMERCIALI

Società di capitali (SPA, SRL,

SAPA, COOP)

Responsabilità limitata al

Capitale conferito

Attività direzionale: spesso svolta da pochi

soggetti (azionisti di maggioranza o manager non

proprietari)

ASPETTI PARTICOLARI COOPERATIVE

di produzione

di consumo

altre

Cooperative

Soci apportano il capitale di rischio, ma

partecipano direttamente all’attività

Ruolo accessorio del capitale proprio

pure

di produzione

di consumo

Cooperative

acquistano fattori

anche da non soci

spurie

cedono la produzione

anche a terzi non soci

Giuridico

SOGGETTO

Economico

di responsabilità

Soggetto giuridico

di rappresentanza

Soggetto giuridico di responsabilità:

- persona o gruppo di persone cui sono

riconducibili diritti ed obblighi (titolare)

Imprese individuali

Società di persone

Società di capitali

titolare

i soci

la società stessa

Soggetto giuridico di rappresentanza:

- persone che formalmente rappresentano

l’azienda (ad es. amministratori, direttori,

procuratori, ecc.)

Soggetto economico:

- persona o gruppo di persone che di fatto

esercita il potere di comando

(soggetto solo a vincoli giuridici o morali)

Normalmente è espresso da chi apporta il capitale

proprio

Imprese individuali

Società di persone

titolare (di norma)

soci con la

maggioranza delle

quote

soci con la

maggioranza del

capitale sociale

Società di capitali

N.B. il capitale di comando o di controllo può

anche essere detenuto indirettamente

60%

Società A

Società B

30%

40%

Società C

60%

Società B 40%

Società A

Società D

60%

Società C 40%

Per esercitare il potere di comando talvolta non

occorre la maggioranza del capitale:

nelle SPA quotate in borsa con capitale

frazionato tra molti azionisti, può bastare anche

il 15-20% del capitale.

Azioni privilegiate

Azioni di risparmio

senza diritto di voto

o con voto limitato

Nelle coop “una testa, un voto” (in teoria)

Nelle società di persone tutti i soci amministrano

(SNC) anche se di norma emergono le “figureleader”

Altri fattori che possono influenzare l’effettiva

capacità di controllo:

- rapporti di fornitura o di clientela

- possesso di marchi

- ecc.

CRESCITA DELL’IMPRESA

fenomeno dei manager

non proprietari

separazione fra proprietà

e controllo

MANAGER

derivano la loro autorità dalle

competenze tecnico-professionali

imprenditoriale

Approccio

manageriale

L’imprenditore:

- progetta l’impresa

- individua le linee strategiche

- definisce gli scopi

- organizza l’attività e ne segue l’evoluzione

- assume i profitti e corre i rischi

Il manager:

- realizza professionalmente le direttive

imprenditoriali

(ruolo complementare e integrativo rispetto

all’imprenditore)

Si può distinguere:

-

modello imprenditoriale assoluto

modello imprenditoriale relativo

modello imprenditoriale/manageriale

modello manageriale relativo

modello manageriale assoluto

private (soggetto giuridico privato)

Aziende

pubbliche (soggetto giuridico pubblico)

Sostanzialmente occorre però fare riferimento alla

natura del soggetto economico.

Possono esserci aziende formalmente private, ma

guidate da manager di emanazione pubblica

(ad es. Società a partecipazione statale, aziende

speciali, ecc.)

AMBIENTE

“Sistema di condizioni e circostanze, di diritto e di

fatto, qualunque sia la loro specie ed origine, nel

cui ambito l’impresa stessa trova condizioni di

vita, di sopravvivenza, di sviluppo”

(G. FERRERO)

L’azienda effettua con l’ambiente un continuo

interscambio di risorse

Stretta interdipendenza tra scambi di risorse

materiali ed immateriali.

Scambi trovano normalmente espressione

monetaria

Gli “scambi di informazioni” influiscono (a breve o

a lungo termine) anche sull’andamento dei

processi economici.

PRINCIPALI CARATTERI AMBIENTALI

(che influiscono sull’attività delle aziende)

caratteristiche fisico-demografiche

caratteri sociali, culturali, religiosi, ecc.

quadro normativo-istituzionale

sistema economico/politico/finanziario

Tali elementi determinano:

le caratteristiche specifiche dello scambio

impresa-ambiente

i punti di forza e di debolezza dell’azienda

AZIENDA: opera attivamente nell’ambiente per

crearsi favorevoli condizioni di sviluppo

-

talvolta impone modelli culturali

influenza le scelte politiche

collabora con altre unità produttive

realizza processi di studio e ricerca

diffonde il progresso scientifico e

tecnologico

POSSIBILI EFFETTI NEGATIVI:

- Inquinamento

- Spreco di risorse

- Attenzione pubblici poteri

FASI DELLA PIANIFICAZIONE STRATEGICA

a) Analisi situazione di partenza e prevedibile

evoluzione futura

b) Determinazione obiettivi di fondo della gestione

c) Definizione regole di comportamento verso i

vari “STAKEHOLDERS” (portatori di interessi)

d) Definizione dei “business” ed analisi del

loro profilo competitivo

e) Scelta della “missione” (percorso strategico)

di ciascun business

f) Definizione strategie di portafoglio di ciascun

business (armonica combinazione)

g) Pianificazione operativa

Da piano strategico a

-

budget economico

- budget finanziario

- budget patrimoniale

Budget annuale

AMMINISTRAZIONE E CONTROLLO

Ha finalità di:

- acquisire

- elaborare

- distribuire

INFORMAZIONI

a supporto di:

- informazione esterna

- processi decisionali e gestionali

Si occupa del sistema delle rilevazioni

amministrative di contabilità generale

e fornisce i dati elementari per il controllo di

gestione

(si integra perciò con tutte le altre aree

funzionali)

ULTERIORI ARTICOLAZIONI DEL SISTEMA

AZIENDALE

ASA = aree strategiche d’affari

SBU = strategic business unit

Sottosistemi aziendali che si sovrappongono

alle aree funzionali, con specifiche

problematiche di gestione, tecnologia e

rapporti con il mercato di riferimento

Alta direzione:

- sviluppa le linee generali d’indirizzo

- definisce la struttura organizzativa

- coordina l’attività delle varie aree d’affari

A livello di alta direzione (corporate) vengono

gestite:

- finanza

- programmazione e controllo

A livello delle singole ASA si gestiscono:

- produzione

- commercializzazione

MKTG e R & S sono spesso presenti sia a

livello corporate che all’interno delle ASA

Processi = insiemi di attività finalizzate a

fornire un prodotto/servizio per scambio di

mercato o per sviluppare altre attività aziendali

M. PORTER

Catena del valore

primarie

ATTIVITA’

di supporto

Attività primarie:

- logistica in entrata

- attività operative

- logistica in uscita

- mktg e vendita

- servizi alla clientela

Attività di supporto:

- approvvigionamento

- sviluppo della tecnologia

- gestione delle risorse umane

- attività infrastrutturali

Ogni attività costituisce un “anello” della

catena del valore

R&S

Mktg

Design

Distribuzione

Trasformazione

Fisica

Assistenza clienti

Il “sistema azienda” ha propri meccanismi di

controllo (FEEDBACKS).

Tende a garantire condizioni di EQUILIBRIO

DINAMICO

- nell’utilizzo dei fattori produttivi

- tra i comportamenti dei vari soggetti

- tra gli aspetti economici e finanziari collegati

con i processi economici.

Tende a perseguire obiettivi di:

- sopravvivenza

- sviluppo

Unità nella molteplicità

Permanenza nella mutabilità

EQUIFINALITA’ = si possono attivare

comportamenti diversi per realizzare i

programmi previsti.

Il sistema aziendale è articolato in sub-sistemi,

analizzabili secondo DUE concezioni.

ORGANIZZAZIONE E PERSONALE

Organizzazione: decide come dividere i compiti e

coordinare gli organi.

Gestione del personale: decide come acquisire il

personale, selezionarlo, formarlo, retribuirlo, ecc.

È un’area che svolge funzioni strumentali rispetto

alle altre.

Variabili organizzative:

a) struttura organizzativa

b) meccanismi operativi

c) stili di direzione

d) cultura aziendale.

Devono essere reciprocamente compatibili e

finalizzate ad un obiettivo comune.

La struttura organizzativa dipende, tra l’altro, da:

- dimensione e tipo di attività

- esperienza e professionalità dei soggetti

aziendali

- stili di direzione

- clima aziendale.

Si distinguono:

- strutture organizzative plurifunzionali (basate

sulle aree funzionali)

- strutture organizzative multidivisionali:

direzione generale linee strategiche

(con il supporto di organi di staff, ossia

di consulenza senza potere decisionale)

divisioni = organi di line compiti

decisionali ed operativi

articolate sulle aree d’affari, prodotti o

mercati dell’impresa.

La FINANZA:

- reperisce e gestisce le fonti di finanziamento,

scegliendo le più adeguate rispetto agli

investimenti in corso

- svolge la gestione di tesoreria (liquidità

giornaliera).

In collaborazione con le altre funzioni, gestisce:

- i crediti

- la

pianificazione

e

programmazione

finanziaria

- l’analisi finanziaria degli investimenti.