Università degli Studi di Roma “Tor Vergata”

Facoltà di Lettere

CORSO DI ECONOMIA AZIENDALE

Lezione 2: L’attività economica ed il “sistema azienda”

Dott. Fabio Monteduro

L’attività economica ed il “sistema azienda”

OBIETTIVI DELLA LEZIONE:

Approfondire i concetti di attività economica e azienda;

Comprendere le differenza tra azienda e impresa;

Introdurre il concetto di azienda come sistema

Individuare le componenti e le finalità dell’azienda

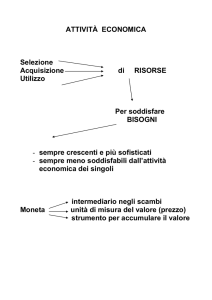

L’attività economica

Cos’è l’attività

economica?

In cosa consiste?

Quali sono le sue funzioni?

L’attività economica

BISOGNI

DELL’UOMO

RISORSE

Processo

PRODOTTI E

SERVIZI

L’attività economica

Produzione: attività volta all’ottenimento di

quei beni non reperibili direttamente in natura.

Riguarda la trasformazione di input in output.

Distribuzione: è l’attività volta allo scambio dei

beni.

Consumo: dopo lo scambio l’uomo entra in

possesso del bene desiderato. È il momento in

cui viene soddisfatta la necessità che ha dato

luogo a tutto il processo

L’attività economica: gli attori

INDIVIDUI E FAMIGLIE:

Consumo

AZIENDE:

Produzione e distribuzione

Il concetto di azienda: la molteplicità delle

definizioni

Esistono diverse definizioni utilizzate per individuare il concetto di

azienda

Le differenze/sfumature, dipendono da chi la propone e dalle finalità

che si pone.

Non è possibile, quindi, affermare che una sia più giusta di un’altra.

È, tuttavia, possibile affermare che una meglio si adatta rispetto ad

un’altra agli scopi ed alle finalità che si intende raggiungere.

Il concetto di azienda

“l’azienda è un sistema di forze che sviluppa in

maniera coordinata ed autonoma un’attività

economica e, cioè, un processo di produzione

volto al soddisfacimento di bisogni umani”.

Si tratta di una definizione generica, che può essere applicata a

diverse realtà apparentemente distanti tra loro

L’azienda secondo l’approccio giuridico

Art. 2555 del Codice Civile

“l’azienda è il complesso di beni organizzati

dall’imprenditore per l’esercizio

dell’impresa”.

Quali sono le caratteristiche di questa definizione?

L’azienda secondo l’approccio giuridico

La definizione non considera né le persone che operano

nell’azienda, né l’attività che vi viene svolta per raggiungere

un fine economico.

Nella prospettiva giuridica, l’azienda si identifica con

l’apparato strumentale (locali, macchinari, attrezzature,

merci, materie prime, ecc.) di cui l’imprenditore si avvale

per lo svolgimento e nello svolgimento dell’attività di

impresa.

L’impresa secondo l’approccio giuridico

Art. 2082 del Codice Civile

“E’ imprenditore chi esercita

professionalmente un’attività economica

organizzata al fine della produzione o

dello scambio di beni o di servizi.”

Quali sono le caratteristiche di questa definizione?

L’impresa secondo l’approccio giuridico

L’impresa, dunque, è:

l’attività: caratterizzata cioè da una serie di atti diretti

alla produzione o allo scambio di beni o servizi;

economica: l’attività deve essere organizzata in maniera

tale che i costi sostenuti siano inferiori ai profitti;

organizzata: s’intende l’organizzazione di fattori

produttivi quali capitale, lavoro,macchinari etc.

professionalmente, dall’imprenditore, utilizzando la

struttura aziendale, allo scopo di produrre e scambiare

beni e/o servizi con il fine di conseguire un risultato

economico positivo.

Azienda vs impresa

La figura giuridica dell’imprenditore è il punto di partenza per il diritto

commerciale (parte del diritto privato che regola le attività e gli atti di

impresa), individuata per distinguere l’impresa da altre forme (lavoro

autonomo) ai fini applicazione delle norme in materia di: fallimento ed

altre procedure concorsuali; contabilità; registrazione delle Imprese;

rappresentanza commerciale, ecc. rilevanza economica dei beni

organizzati dall’imprenditore ai fini di regolare la cessione di azienda, i

marchi, ecc.

Secondo la prospettiva giuridica azienda ed impresa

sono due concetti distinti, il primo strumentale al secondo,

il primo statico ed il secondo dinamico.

L’azienda secondo l’approccio economico

aziendale

L’azienda è «un istituto economico destinato

a perdurare che, per il soddisfacimento dei

bisogni umani, ordina e svolge in continua

coordinazione la produzione o il

procacciamento e il consumo della

ricchezza»

(Gino Zappa)

L’azienda secondo l’approccio economico

aziendale

L’azienda «è un sistema di forze economiche

che sviluppa, nell’ambiente di cui è parte

complementare, un processo di produzione, o

di consumo, o di produzione e di consumo

insieme, a favore del soggetto economico, ed

altresì degli individui che vi cooperano»

(Aldo Amaduzzi)

L’azienda secondo l’approccio economico

aziendale: caratteristiche

L’azienda è un’organizzazione stabile volta a combinare e

coordinare le risorse impiegate nel processo produttivo

compiendo operazioni non occasionali e per tempi medio

lunghi;

All’interno dell’azienda vi sono le persone, che prestano,

nell’ambito dell’organizzazione, energie di lavoro e svolgono

funzioni e compiti tra loro coordinati a diversi livelli di

responsabilità;

L’azienda secondo l’approccio economico

aziendale: caratteristiche

Un altro elemento sono i beni economici (materiali,

immateriali e finanziari) destinati ad essere scambiati od

utilizzati per svolgere l’attività produttiva e soddisfare i

bisogni diretti e/o indiretti;

All’interno dell’azienda vengono realizzate le operazioni sui

beni, che sono svolte da persone per il raggiungimento del

fine per cui l’azienda è costituita ed amministrata;

Inoltre, il fine o scopo dell’azienda consistente nel

soddisfacimento indiretto dei bisogni umani.

L’azienda come “sistema”

Un sistema può essere definito come un complesso di

elementi uniti tra loro o interdipendenti.

Ne consegue che le operazioni poste in essere per

realizzare gli obiettivi dell’organizzazione debbano essere

necessariamente integrate tra di loro.

In altri termini, i fatti aziendali che costituiscono la vita

aziendale non sono tra loro scollegati ma sono

strettamente avvinti in un rapporto di causa-effetto.

L’autonomia dell’azienda

L’autonomia, nell’azienda, implica libertà di decisione a

livello strategico e operativo e si manifesta come sintesi di

condizioni oggettive (durabilità) e soggettive (indipendenza).

L’economicità dell’azienda

L’economicità dell’azienda implica che l’intera attività posta in

essere dall’organizzazione produttiva sia spirata alla logica:

dell’efficacia

strategica (intesa come capacità di

programmare e realizzare obiettivi coerenti con le attese

complessive degli interlocutori aziendali)

dell’efficienza operativa (capacità di realizzare le produzioni,

ai dovuti livelli qualitativi, con il minor impiego delle risorse

disponibili).

La costante tensione all’efficienza e all’efficacia porta alla creazione di

valore e pone le condizioni necessarie per garantire nel tempo la

sopravvivenza dell’organizzazione.

Le componenti dell’azienda

Forze economiche: con tale espressione ci si riferisce ai

fattori produttivi, le risorse (input), ovvero gli “ingredienti”

del processo produttivo.

Le componenti dell’azienda

Capitale: quei beni prodotti dall’uomo che non

vengono utilizzati direttamente nei processi

produttivi, ma vengono impiegati per finalità

produttive.

Lavoro: l’attività che l’uomo svolge per aumentare la

dotazione di beni economici

Altre risorse: beni fisici (immobili, macchinari); beni

ambientali; beni intangibili (brevetti e marchi, diritti

d’autore, fiducia e reputazione aziendale).

L’attività economica ed il “sistema azienda”

Nella prossima lezione parleremo di…

CLASSIFICAZIONE DELLE AZIENDE

FUNZIONI AZIENDALI