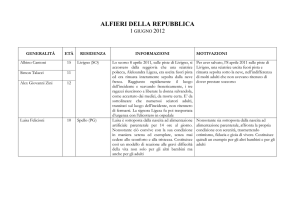

IL TERMOMETRO DELLA NET ECONOMY

Situazione al quarto trimestre 2004

In collaborazione con

Tavola dei contenuti

1.

Temperatura Sistema Italia ....................................................................... 7

2.

La situazione al 4° trimestre 2004............................................................. 8

2.1. L’audience della Rete....................................................................... 9

2.2. La banda larga ............................................................................... 11

2.3. Il Nuovo Mercato ............................................................................ 12

2.4. Volume di eCommerce................................................................... 14

2.5. La pubblicità online......................................................................... 16

2.6. Hot Spot attivi in Italia..................................................................... 18

2.7. Servizi a valore aggiunto nel fatturato della telefonia mobile ......... 19

2.8. Approfondimento PMI..................................................................... 21

2.8.1.

Connettività e acquisti online ................................................ 21

2.8.2.

Utilizzo del sito aziendale...................................................... 23

Glossario indicatori ........................................................................................ 25

Indice delle figure

Figura 1 - Sito più visitato (dicembre 2004) .................................................. 10

Figura 2 - Abbonati larga banda consumer in Italia ....................................... 11

Figura 3 - Confronto tariffe ADSL consumer ................................................. 12

Figura 4 - Nuovo mercato: capitalizzazione e società quotate ...................... 13

Figura 5 – Volume di eCommerce B2B ......................................................... 14

Figura 6 – Volume di eCommerce B2C ......................................................... 15

Pagina 2 di 26

Figura 7 – Pubblicità online............................................................................ 16

Figura 8 – Pubblicità online: composizione per tipologia............................... 17

Figura 8 – Numero Hot Spot attivi in Italia ..................................................... 19

Figura 9 – Percentuale ARPU da VAS .......................................................... 20

Figura 10 - Tipologia di connettività (storico)................................................. 22

Figura 11 - Connettività e acquisti online per settore merceologico .............. 23

Figura 12 - Utilizzo del sito aziendale ............................................................ 24

Pagina 3 di 26

Premessa

La Rete è ormai una realtà imprescindibile per l’economia e la società nel suo

complesso.

Le nuove tecnologie web based rappresentano una grande opportunità che le aziende

devono conoscere e saper realisticamente sfruttare adattando non solo il modello

organizzativo e di business aziendale (problema essenzialmente culturale), ma anche la

capacità di risposta alle esigenze di un mercato allargato e, in generale, più

consapevole.

Alla luce di quanto detto, il termometro della Net Economy intende monitorare il livello di

pervasività dell’economia digitale attraverso una selezione di “Net Indicatori” in grado di

misurare le principali variabili - chiave collegate al suo sviluppo. Gli indicatori presi in

considerazione sono:

¾ L’audience della Rete

¾ La banda larga: penetrazione nel mercato residenziale ed evoluzione delle tariffe

¾ Il Nuovo Mercato: capitalizzazione e società quotate

¾ Il volume di eCommerce: transazioni B2B e B2C

¾ Il numero degli Hot Spot attivi in Italia

¾ La pubblicità online

¾ La percentuale ARPU generata dai VAS e il traffico dei principali operatori di

telefonia mobile

¾ La Piccola e Media Impresa: connettività, acquisti online ed utilizzo del sito.

Il primo indicatore misura preferenze e abitudini di comportamento degli utenti della

Rete. L’indice mette a confronto il mercato Italiano, francese e britannico e sarà

aggiornato con periodicità trimestrale.

Pagina 4 di 26

Il livello di utilizzo della banda larga misura il grado di evoluzione della connettività, driver

dello sviluppo della Net Economy nel prossimo futuro. L’indicatore prende in

considerazione il mercato residenziale (consumer) e sarà aggiornato con una periodicità

trimestrale.

L’andamento del Nuovo Mercato è un’importante cartina di tornasole degli umori e delle

aspettative del mercato. L’indicatore considera sia il livello di capitalizzazione che il

numero di società quotate e sarà aggiornato con una frequenza trimestrale.

Il livello degli scambi online misura il grado di maturità nell’utilizzo della Rete come

canale di business. L’indicatore considera separatamente le transazioni tra imprese

(B2B) e quelle tra l’azienda e il consumatore finale (B2C). L’indice sarà aggiornato con

periodicità semestrale.

Il numero degli hot spot tende a misurare la penetrazione del wireless in Italia dopo un

lancio commerciale ritardato nel tempo rispetto agli altri paesi industrializzati. Anche in

questo caso l’indice sarà aggiornato con cadenza semestrale.

La pubblicità online, ovvero il valore degli investimenti che le aziende effettuano per la

promozione della loro azienda o dei loro prodotti utilizzando Internet come media.

L’indice riflette l’atteggiamento verso la rete delle aziende che, tanto più dedicano budget

di comunicazione a questo canale quanto più ne riconoscono le capacità di raggiungere

“il proprio target” sia per sviluppare brand awareness sia per stimolare gli acquisti on e

offline. L’indice sarà aggiornato con periodicità semestrale.

La percentuale ARPU (Average Revenue Per User) generata dai servizi a valore

aggiunto (VAS) offerti dai principali operatori di telefonia mobile. I VAS sono la

componente più innovativa del fatturato degli operatori di telefonia mobile, quelle su cui

si svilupperà nuovo business sia verso gli utenti consumer (SMS, MMS, entertainment...)

sia verso quelli business (principalmente dati). L’indice prevede aggiornamento

semestrale.

Infine un’attenzione particolare è dedicata al segmento delle piccole e medie imprese,

tradizionalmente più restie a modificare processi e metodi di business di tipo tradizionale.

Gli elementi analizzati riguardano:

Pagina 5 di 26

¾ La tipologia di connessione e la percentuale di aziende che si stanno dotando di

soluzione per la gestione online degli acquisti, suddivise per settore merceologico

di appartenenza (Industria, Commercio e Servizi)

¾ L’utilizzo del sito aziendale, da semplice vetrina a canale complementare di

business.

I dati prendono in considerazione circa 600 PMI monitorate all’interno dell’Osservatorio

Net Economy di Commercio Elettronico Italia – MATE, e saranno aggiornati con

frequenza semestrale.

Pagina 6 di 26

1. Temperatura Sistema Italia

Il 2004, nonostante uno scenario economico non positivo, rappresenta per la Net

Economy un anno importante: dopo le euforie iniziali e gli anni critici successivi,

quest’anno la Rete ha dato segnali positivi molto forti su tutti i fronti, affermando nuovi

modelli di business delle aziende e nuovi comportamenti di consumo da parte degli

utenti, con la diffusione di una connessione di qualità alla portata di tutti e lo sviluppo di

nuove offerte consone ai nuovi strumenti distributivi.

Unico neo è la mancata inversione della tendenza negativa negli investimenti IT, con

conseguente stagnazione dell’intero comparto dell’offerta da un lato, ma soprattutto –

dall’altro lato – con i mancati effetti positivi dell’investimento in IT sulla produttività del

lavoro all’interno delle aziende (la cui diretta correlazione è ormai dimostrata a livello

internazionale).

La diffusione della banda larga ha avuto una decisiva accelerazione raddoppiando il

numero delle utenze in soli 12 mesi. Si stima che per il 2007 verrà raggiunto il tetto di 10

milioni di utenze, pari a circa una famiglia italiana su due, pari all’attuale penetrazione

della banda larga negli Stati Uniti (51%).

Per quanto concerne il Nuovo Mercato si è assistito ad un’inversione di tendenza: dopo i

minimi raggiunti a settembre 2004, il mercato ha ripreso sfiorando, a febbraio 2005 i

valori massimi del 2003, intorno ai 10 miliardi di euro. Segnali confortanti vengono dalle

società incluse nell’indice techSTAR, il cui fatturato aggregato è passato dai € 2,8

miliardi nel 2003 ai € 4,1 miliardi nel 2004, crescendo a ritmi superiori al 20% annuo,

crescita a cui corrisponde un incremento del MOL da € 297 milioni a € 461 milioni.

Analogamente l’indici techSTAR ha registrato una performance pari al 22,8% nel corso

del 2003, del 4,3% nel 2004 e cresce del 17% da inizio 2005

Il 2004 è stato un anno pieno di soddisfazioni per l’eCommerce italiano, anno in cui sia il

B2B che il B2C hanno registrato tassi di crescita notevoli. Anche il 2004 vede i due

settori in crescita, nonostante il secondo continui a soffrire di una forte stagionalità che lo

svantaggia nel primo periodo dell’anno. In particolare, nel B2C sono nuovi settori quali la

Pagina 7 di 26

spesa online e una generalizzata riduzione del timore di truffe nei pagamenti (anche

grazie a BankPass e Paypal, strumenti ad hoc per il Web) a dare impulso alla crescita.

La pubblicità online registra una crescita del 17% rispetto al 2003, portando la spesa sul

Web oltre l’1% degli investimenti complessivi: l’ingresso dei grandi spender della

pubblicità tradizionale permette di affermare che il Web è entrato a pieno titolo tra i mezzi

di comunicazione.

La disponibilità di una connettività diffusa attraverso hotspot pubblici non ha avuto

l’espansione inizialmente prevista, ma – dopo il ritardo iniziale nella partenza del servizio

– soprattutto hotel e centri congressi stanno integrando la connettività nei servizi offerti ai

propri clienti, quei “mobile worker” numericamente in crescita ed equipaggiati con device

mobili interconnessi.

In relazione al fenomeno dei “mobile worker”, ma non solo (non è trascurabile infatti la

componente entertainment, loghi, sonerie e news), anche il modello di business dei

carrier di telefonia mobile stanno cambiando: il traffico voce - anche se in costante

crescita - porta a ricavi per utente (ARPU) decrescenti per gli operatori, che su questo

fronte usano il prezzo e le promozioni come arma competitiva. Sono quindi i servizi a

valore aggiunto a rappresentare il potenziale di sviluppo maggiore per il futuro. Questa

tendenza si sta già manifestando, e in poco più di due anni si è passati da una

percentuale del 5% circa al 16,7% di ARPU generato dai VAS. E il continuo proliferare di

nuovi servizi fa presumere che il dato sia in continua crescita.

Per quanto riguarda il settore delle piccole e medie imprese, si assiste ad un aumento

del grado di consapevolezza del ruolo che il Web ha sul livello competitivo generale

dell’azienda. Nonostante ciò, gli investimenti sono troppe volte ancora orientati solo a

logiche di breve periodo senza un effettivo piano strategico aziendale globale.

2. La situazione al 4° trimestre 2004

Per la valutazione dell’andamento generale della Net Economy del secondo trimestre

verranno presi in considerazioni i seguenti indicatori:

Pagina 8 di 26

¾ L’audience della Rete;

¾ La banda larga;

¾ Il Nuovo Mercato;

¾ Il volume dell’eCommerce;

¾ La pubblicità online;

¾ Il numero degli Hot Spot attivi in Italia;

¾ La percentuale ARPU generata dai VAS e il traffico dei principali operatori di

telefonia mobile.

2.1.

L’audience della Rete

Gli utenti attivi collegati ad Internet continuano ad aumentare: hanno superato la soglia

dei 16,6 milioni in Italia (home + work) mentre gli utenti domestici stanno raggiungendo i

14 milioni, in Francia sono circa 15,7 milioni e più di 22 milioni in Gran Bretagna.

L’universo degli utenti Internet ha superato in Italia i 30 milioni, a fronte di quasi 25 in

Francia e oltre 35 in UK.

Pagina 9 di 26

Figura 1 - Sito più visitato (dicembre 2004)

Unique visitors (Milioni)

15

13,040

9,395

10

5

7,998

Reach:

57,31%

Reach:

57,00%

Reach:

59,75%

0

Italia

Francia

Regno Unito

Fonte: MATE - IT Research and Consulting

Il sito più visitato è Google in tutti e tre i Paesi: il motore di ricerca, che già aveva

raggiunto il primo posto in Gran Bretagna, ha sopravanzato Wanadoo di misura (+0,4%

di reach) in Francia. Anche in Italia Google strappa il primato a Virgilio.

Interessante, in Italia, il 6° posto di eBay (5° in Inghilterra), ad indicare come siti di

scambi B2C e C2C stiano salendo tra le abitudini di navigazione degli italiani, con un

reach che è comunque meno della metà del primo.

Il primo sito di un media tradizionale è repubblica.it, con una reach del 10% circa.

Le preferenze dei consumatori si concentrano su portali generalisti, ricchi di contenuti

accessibili via wap, web e disegnati per offrire i servizi che la larghezza di banda

crescente sta inserendo tra le preferenze dei consumatori: è il caso di Rossoalice.it, la

cui reach è passata dal 4,65 al 9,82% nell’arco degli ultimi 3 mesi.

Pagina 10 di 26

2.2.

La banda larga

L’Italia è leader nella crescita della diffusione della banda larga consumer: nel 2004 si è

assistito ad un quasi raddoppio degli abbonamenti, con una crescente offerta di ultimo

miglio gestito da operatori diversi dall’incumbent (circa il 20% del totale). Le previsioni

per il 2005 prevedono un ulteriore raddoppio (almeno da parte di Telecom Italia): il

potenziale del mercato, finora considerato pari a 6 milioni di utenze, si sta allargando,

trainato da un’offerta sempre più accattivante di contenuti (prevalentemente

entertainment) che rendono appetibile la maggior spesa a fasce più ampie della

popolazione.

Anche il profilo tariffario ha un impatto positivo nella sostituzione: gli abbonamenti a

consumo sono ormai comparabili a quelli in dial-up, con evidenti vantaggi in termini di

fruibilità di contenuti in tempi più rapidi.

Figura 2 - Abbonati larga banda consumer in Italia

4327

4.500

Abbonamenti (x000)

4.000

3650

3200

3.500

2880

3.000

2280

2.500

2.000

1300

1.500

1.000

500

0

499

10

Dic.

'00

Dic.

'01

Dic.

'02

Dic.

'03

Mar.

'04

Giu.

'04

Set.

'04

Dic.

'04

Fonte: MATE – IT Research and Consulting

Il numero di abbonati ha superato i 4,3 milioni e ha segnato un raddoppio rispetto a 12

mesi fa: Telecom fa sempre la parte del leone, sia per vendite dirette, sia wholesale.

Pagina 11 di 26

Figura 3 - Confronto tariffe ADSL consumer

40

37

30

35

31

Euro/mese

30

25

20

15

10

5

0

Italia

Francia

Regno Unito

Regno Unito: valor medio tra 512k e 2 Mb

Fonte: MATE – IT Research and Consulting

Per quanto riguarda le tariffe, sempre più complicato è trovare un profilo tariffario

comparabile. In Italia Telecom ha raddoppiato la banda di Alice Flat, ma risulta sempre

l’offerta più cara a livello Europeo: a parità di banda l’offerta dell’incumbent francese (che

comunque mantiene un’offerta a 512k) è del 20% più bassa. Nel Regno Unito l’offerta a

1 Mb non esiste, mentre l’offerta a 2 Mb ha un costo mensile di 36 Euro; va notato come

non si tratti di offerta illimitata, ma presenti un limite di dati scaricabili mensilmente, di 15

GB nell’offerta a 2 Mb analizzata.

2.3.

Il Nuovo Mercato

Il secondo e il terzo trimestre hanno evidenziato una crisi per le società del nuovo

mercato, collegata in parte alla riduzione del numero di società listate (-2 da inizio anno,

-3 a dicembre), in parte alla sospensione di altre società, nel quarto trimestre 2004 la

situazione torna a migliorare, seppur con 38 società attive, trend che continua anche nel

più recente mese di febbraio, con una capitalizzazione che torna vicina ai massimi del

2003 (9,8 milioni di Euro).

Pagina 12 di 26

45 45 44 43

42 42

40

25

41 40

20

15

10

5

6

'9

ic 9

.

'

D 00

ic

.

'

D 01

ic

.

G ' 02

iu

.

'

D 03

ic

.

M ' 03

ar

.

G '04

iu

.

S '04

et

.

'

D 04

ic

.

Fe '04

b.

'0

5

0

50

45

4040

35

30

25

20

15

10

5

0

Numero società quotate

30

D

D

ic

.

Capitalizzazione mln euro

Figura 4 - Nuovo mercato: capitalizzazione e società quotate

Capitalizzazione NM

Società quotate NM

Fonte: MATE – IT Research and Consulting

Il trend ci ricorda l’euforia del primo momento, ma evidenzia come ormai, dopo i facili

entusiasmi iniziali, la grande bolla ha lasciato in eredità società solide, che hanno saputo

sviluppare il proprio modello di business sostenibile legato al Web, anche con

riposizionamenti significativi nel corso del tempo, conseguenti al movimento che

caratterizza i fondamentali della rete ancora oggi (accessi, banda larga, nuovi modelli di

consumo dei contenuti, …).

Se l’ultima riga del bilancio è ancora negativa in molti casi, il MOL (margine operativo

lordo, che quindi evidenzia gli andamenti della gestione corrente) segna trend positivi e

molto positivi per le aziende della Net Economy.

Complessivamente, il fatturato aggregato delle società del segmento techSTAR è

passato dai € 2,8 miliardi nel 2003 ai € 4,1 miliardi nel 2004, crescendo a ritmi superiori

al 20% annuo, cui corrisponde una crescita del MOL da € 297 milioni a € 461 milioni. Le

azioni delle società hanno registrato performance brillanti che si sono riflesse nel

costante progresso mostrato dagli indici: techSTAR ha registrato una performance pari al

22,8% nel corso del 2003, del 4,3% nel 2004 e cresce del 17% da inizio 2005.

techSTAR ha esordito nell’aprile 2004 con 25 società - oggi ne conta 28 – ed è il

mercato delle imprese il cui elevato potenziale di crescita nasce da una formula

imprenditoriale innovativa o da prodotti/processi ad alto contenuto tecnologico. Le

Pagina 13 di 26

società techSTAR devono avere il margine operativo lordo in crescita e l’indebitamento

non superiore a 6 volte il MOL.

2.4.

Volume di eCommerce

Figura 5 – Volume di eCommerce B2B

40

35,1

Miliardi di Euro

35

26,7

30

25

16,3

20

15

12,5

9,9 11,1

18,8

21,0

14,2

10

5

0

I sem II sem I sem II sem I sem II sem

'02

'02

'03

'03

'04

'04

2002 2003 2004

Fonte: MATE – IT Research and Consulting

L’eCommerce B2B registra anche per il 2004 un incremento superiore al 30% delle

transazioni online, segno ormai di un trend che difficilmente cambierà direzione,

nonostante questo rappresenti ancora pochi punti percentuali sul totale B2B.

Pagina 14 di 26

Figura 6 – Volume di eCommerce B2C

2,32

2,5

Miliardi di Euro

2

1,5

1,28

1,5

1,04

0,87

1

0,5

0,38

0,9

0,52 0,63

0

I sem II sem I sem II sem I sem II sem

'02

'02

'03

'03

'04

'04

2002 2003 2004

Fonte: MATE – IT Research and Consulting

Nel B2C, a fronte di un dato USA che vede passare dalla Rete circa il 7% delle

transazioni, anche il mercato italiano sta crescendo a tassi significativi, grazie soprattutto

a pochi settori merceologici e ad un impulso degli acquisti in relazione a vacanze e

shopping natalizio. Il bilancio del 2004 è positivo, con un più 55% sull’anno precedente.

Sembra che – anche grazie ai nuovi sistemi di pagamento (Bankpass Web e PayPal) – il

timore legato alla sicurezza della Rete per la gestione dei pagamenti abbia fatto forti

passi indietro, permettendo a Internet di sviluppare maggiormente il suo potenziale oltre

che nella raccolta delle informazioni per la realizzazione di un acquisto, anche nella

conclusione dello stesso online.

Si ricorda che – al di là dei settori tradizionalmente best seller della rete (viaggi e

turismo, libri e CD) – stanno emergendo con forza altre merceologie, in testa le

assicurazioni auto online (14,4%) e l’acquisto di generi alimentari (la spesa online, che

porta la categoria all’11,1%).

Si ricorda che il B2C presenta elementi di stagionalità legati alla merceologia acquistata.

Stagionali sono infatti i viaggi e lo shopping natalizio, due elementi in grado di

influenzare i volumi complessivi. Un elemento di destagionalizzazione viene dalla “spesa

Pagina 15 di 26

online”, il cui impatto sul B2C inizia a farsi sentire. Per questo si presume che a fine anno

la crescita di tutto il settore sia superiore a quella registrata nel primo semestre.

2.5.

La pubblicità online

La pubblicità online – fenomeno nato con la Rete – ha registrato tassi di crescita molto

elevati (un fatturato che quadruplica dal 1999 al 2000), e previsioni di sviluppo ancor più

allettanti (si pensi che a inizio 2000 circa una PMI su quattro prevedeva di investire nel

nuovo media). Anche qui, lo scoppio della bolla ha portato ad una brusca frenata,

risollevata da merceologie quali Adult, Gambling e Dialer, per le quali la successiva

regolamentazione legislativa ha portato ad una contrazione di circa il 70% dei tre settori

nel complesso. Per una completa evidenza del fenomeno, si riportano i dati dall’origine,

evidenziando, a partire dal 2002, le componenti di questi tre settori e il resto del mercato.

I dati relativi al 2004 sono rilevati al netto dei settori indicati.

(Valori in milioni di euro)

Figura 7 – Pubblicità online

160

138,0

140

106,0

120

100

99,0

103,3

17,4

19,3

80

98,3

84,0

60

40

81,6

29,5

20

0

1999

2000

2001

2002

2003

2004 E

Fonte: MATE – IT Research and Consulting

A settembre 2004 la quota di Internet sul totale dei diversi media rappresenta l’1,2%.

Sembrano archiviati i grandi cali del 2001 e 2002 e il 2004 registra un incoraggiante +

Pagina 16 di 26

17%. (NB: il dato è stato depurato dai settori Adult, Gambling e Dialers, che dopo i

provvedimenti legislativi non sono più ammessi dai principali portali e siti verticali.

Questa limitazione ha provocato un crollo del 70% circa degli investimenti nel 2004)).

Siamo di fronte ad un mercato in crescita, in cui – e questo è il fatto rilevante – si

affacciano i grandi inserzionisti dei settori tradizionali.

Figura 8 – Pubblicità online: composizione per tipologia

Altre

tipologie*

27%

Keywords

11%

eMail/

Newsletter

12%

Banners

31%

Sponsorizzazioni

19%

* incluso 3% di SMS

Fonte: MATE – IT Research and Consulting

Per quanto riguarda le tipologie di pubblicità, sempre più gli inserzionisti prediligono

formati diversi dalla classica pubblicità tabellare. Rispetto al 2003, la variazione più

importante riguarda i banner, che hanno perso terreno (dal 39 al 31%) e le keyword, che

crescono di due punti percentuali. Le altre tipologie – per ora non monitorate in dettaglio

– crescono dal 20 al 27%, segno che sempre più si accede alle nuove potenzialità offerte

dalla comunicazione sul Web.

Pagina 17 di 26

2.6.

Hot Spot attivi in Italia

Il lancio commerciale del wireless pubblico (non comprendente quindi le wireless lan

private) in Italia è avvenuto a giugno del 2003, in netto ritardo rispetto alle principali

nazioni europee e non. Molte sono state le iniziative commerciali nei primi mesi che

portarono a registrare 450 hot spot attivi a settembre 2003.

Nei primi momenti del lancio ci furono prospettive molto rosee rispetto allo sviluppo

numerico degli hot spot: le aspettative per la fine del 2003 erano sull’ordine dei 1.400

punti di collegamento attivi. Queste previsioni furono disattese completamente in quanto

il numero effettivamente attivo di collegamenti wireless pubblici fu di 650 unità. Una

crescita comunque del 78% in sei mesi.

Il numero di hotspot pubblici è in continua crescita e, sebbene non esistano fonti ufficiali,

si stima che a fine 2004 ci si avvicini ai 1300 punti. Hotel e centri congressi fanno la

parte del leone (si stima che 3 su 4 siano collocati all’interno di tali strutture). A conferma

di ciò citiamo un recente annuncio di Megabeam di connettere i 146 hotel Best Western

italiani entro l’anno: crescita sostenuta, orientata ad integrare la connettività nei servizi

legati all’ospitalità, per un target di utenti “i mobile worker” in crescita e sempre più dotati

di device connessi.

Pagina 18 di 26

Figura 9 – Numero Hot Spot attivi in Italia

1275

1400

1200

1025

1000

650

800

600

400

0

200

0

1H03

2H03

1H04

2H04

Fonte: MATE – IT Research and Consulting

2.7.

Servizi a valore aggiunto nel fatturato della telefonia

mobile

I modelli di consumo degli utenti di telefonia mobile sono in continua evoluzione, e

questo si ripercuote sulla composizione dell’ARPU (Average Revenue Per User) degli

operatori.

Il traffico voce resta la componente più importante dei ricavi delle società di telefonia

mobile, ma la sua incidenza sta perdendo terreno nei confronti dei servizi a valore

aggiunto (nonostante il traffico voce sia in continua crescita).

Pagina 19 di 26

Figura 10 – Percentuale ARPU da VAS

16,7%

18%

14,8%

16%

14,1%

14%

10,9%

12%

10%

8%

7,4%

5,2%

6%

4%

2%

0%

31/12/00

31/12/01

31/12/02

31/12/03

30/6/04

31/12/04

Fonte MATE

Nel corso degli ultimi due anni la percentuale di ARPU generata dai VAS è

progressivamente aumentata confermando il cambio di scenario competitivo tra i vari

operatori di telefonia mobile. Si è passati dal 5,2% registrato alla fine del 2000 al 16,7%

del secondo semestre 2004. Il maggior peso di “3” e l’impatto dell’offerta i-mode di Wind,

unite ad offerte aggressive dell’incumbent e di Vodafone hanno avuto impatti positivi sul

numero di utilizzatori del servizio, anche se l’impatto economico che ne è risultato è

modesto, proprio come conseguenza di offerte prova sviluppatesi nel 2004.

Questi risultati sono stati ottenuti grazie all’aumento di servizi non voce offerti. Si

consideri infatti il loro proliferare: sono passati dai semplici SMS ai più evoluti MMS, oltre

agli importanti risultati di suonerie e loghi, per non dimenticare i servizi di news (attualità,

sport, finanza ecc...) via SMS che oramai accompagnano la maggior parte degli utenti di

telefonia mobile. È oramai chiaro che i servizi a valore aggiunto rappresentano il

potenziale di sviluppo maggiore per il futuro.

Pagina 20 di 26

2.8.

Approfondimento PMI

Gli investimenti delle aziende italiane in tecnologia sono in calo: anche se meno marcato

del 2003, il trend nel 2004 è ancora negativo, registrando un -3,3% per le aziende fino a

50 addetti (un rallentamento della caduta, se confrontata con il -4,5% del 2003 sul 2002)

e un modesto +0,1% per le medie aziende (50-250 addetti), che nell’anno precedente

avevano registrato un -3% sul 2002. La maggior parte della spesa è a carico delle grandi

aziende (> 250 addetti). Si è assistito, quindi, all’attuazione di politiche di riduzione dei

costi e di limitazione dei rischi, razionalizzando gli investimenti e adottando solo le nuove

tecnologie in grado di garantire un ritorno nel breve periodo. Per quanto riguarda i

segnali per il 2005 le piccole imprese saranno ancora un’area critica, mentre sviluppi

positivi riguarderanno le medie imprese, che hanno raggiunto una complessità

gestionale paragonabile alle grandi e che pertanto si dovranno attrezzare anche in

termini di software e hardware adeguati. Sarà – il 2005 – ancora anno di

consolidamento, con la cautela e l’attenzione negli investimenti registrata già per il 20032004.

2.8.1.

Connettività e acquisti online

Quasi la totalità delle aziende (oltre il 98%) è ormai collegata alla Rete. Per quanto

riguarda la tipologia di collegamento si assiste ad un continuo progresso delle tecnologie

a banda larga a scapito dei collegamenti tradizionali (dial up analogico e ISDN).

Pagina 21 di 26

Figura 11 - Tipologia di connettività (storico)

100%

90%

6%

6%

12%

80%

17%

1%

6%

10%

4%

35%

70%

42%

60%

59%

1%

3%

3%

56%

60%

35%

2%

61%

50%

40%

50%

82%

2%

59%

30%

41%

20%

31%

34%

10%

12%

1998

Dial up analogico

DSL

1999

2000

ISDN

Fibra ottica

28%

25%

8%

0%

1997

2%

2001

2002

2003

7%

IS/04

Linea dedicata

Fonte: MATE – IT Research and Consulting

Nel corso del secondo semestre del 2004, la banda larga ha ormai conquistato due

aziende su tre, con la netta prevalenza della tecnologia DSL che da sola copre il 64%

delle PMI. La tipologia che maggiormente sta perdendo terreno nei confronti della DSL è

l’ISDN, che nell’ultimo semestre ha perso ulteriori 3 punti percentuali.

Persistono tuttavia evidenti disomogeneità sia dal punto di vista settoriale che

dimensionale. I tassi di penetrazione della DSL sono infatti sensibilmente maggiori nel

settore dei Servizi e del Commercio e nelle aziende che superano i 50 addetti.

La gestione degli acquisti tramite soluzioni Internet è adottata (o prevista) dal 17% delle

PMI. Anche in questo caso ci sono evidenti disomogeneità tra le aziende appartenenti ai

diversi settori. Infatti si passa dal 21% registrato nel settore Commercio al 16% di quello

industria.

E’ bene ricordare che le logiche sottostanti all’eCommerce da parte delle piccole e medie

imprese sono ancora legate a risparmi ottenibili sul prezzo d’acquisto, mentre meno

Pagina 22 di 26

rilevanti sono, per le PMI, gli aspetti più qualitativi come la razionalizzazione dei tempi e

dei costi generali di processo.

Figura 12 - Connettività e acquisti online per settore merceologico

% aziende

che fanno

100%

acquisti

90%

online

3%

17%

2%

16%

4%

3%

21%

15%

80%

70%

60%

56%

58%

68%

82%

50%

40%

3%

30%

2%

20%

25%

10%

6%

2%

30%

21%

1%

10%

7%

5%

4%

0%

Media Italia

Dial-up analogico

Industria

ISDN

Commercio

Linea dedicata

DSL

Servizi

Fibra ottica

Fonte: MATE – IT Research and Consulting

2.8.2.

Utilizzo del sito aziendale

A dicembre 2003 circa l’80% delle PMI dispone di un sito aziendale e un ulteriore 4% si

dichiara intenzionata a farlo nei prossimi 12 mesi. A dicembre 2004 il valore si mantiene

stabile rispetto a sei mesi fa, nonostante le previsioni di sviluppo dei siti aziendali, con un

ulteriore 6% che si dichiara intenzionato a realizzarlo nei prossimi 12 mesi.

La presentazione della società continua a confermarsi come l’uso principale, spesso

esclusivo, del sito aziendale, anche se nell’ultimo semestre la percentuale di PMI che lo

usano esclusivamente come vetrina è passata dal 62% al 59%. Continua lo sviluppo dei

cataloghi dinamici passati dal12% (dato di dicembre 2003) al 35%.

Considerare il proprio sito, invece, come vero e proprio webstore è ancora lontano dagli

obiettivi delle PMI italiane.

Pagina 23 di 26

Da questi dati si evince come le aziende stiano recependo le grandi opportunità che

Internet offre, spostando l’utilizzo del sito da semplice vetrina promozionale a vero e

proprio strumento di business.

Figura 13 - Utilizzo del sito aziendale

Catalogo

dinamico

35%

Webstore

6%

Vetrina

59%

Fonte: MATE – IT Research and Consulting

Pagina 24 di 26

Glossario indicatori

Audience della Rete: Misura comportamenti e preferenze degli utenti che navigano tra

le pagine del web. La misura dell'audience della Rete é indicata sia in termini assoluti

che relativi. Nel primo caso si fa riferimento al numero di unique visitors - cioé di singoli

visitatori - stimati sulla base dei singoli PC che si connettono ad un sito in un determinato

periodo di tempo. Nel secondo caso si riporta il livello di reach, cioè la percentuale di

unique visitor sulla totalità degli utenti che si sono collegati ad Internet nel periodo di

tempo considerato.

Banda larga consumer: Misura la penetrazione delle connessioni a banda larga

dell’utenza privata. Si considerano a larga banda le tecnologie di accesso xDSL, satellite

e fibra ottica che permettono una fruizione veloce dei contenuti veicolati su Internet. La

banda larga rappresenta pertanto il driver per lo sviluppo dei prossimi anni, su cui gli

operatori hanno riposto grandi aspettative (ad esempio, in relazione all’offerta di servizi

innovativi e contenuti multimediali: eLearning, telelavoro, ecc).

Nuovo Mercato: Il Nuovo Mercato è la piazza in cui vengono scambiati i titoli

“tecnologici”, cioè le azioni di società innovative ad alto potenziale di crescita. La

numerosità delle aziende quotate indica le iniziative che hanno raggiunto una maturità

tale da essere proposte sul mercato. Il livello di capitalizzazione misura il valore totale

del mercato in un determinato momento. Esso è dato dalla somma delle capitalizzazione

di tutti i titoli quotati (valore di mercato delle azioni x numero di azioni), e riflette gli umori

e le aspettative di sviluppo delle aziende del settore da parte degli esperti.

Volume di eCommerce: misura il grado di maturità nell’utilizzo della Rete come canale

di business. L’indicatore considera sia le transazioni tra imprese (B2B), che quelle tra

l’azienda e il consumatore finale (B2C).

Pagina 25 di 26

Pubblicità online: misura gli investimenti effettuati dalle aziende per la pubblicità in

Rete. Oltre al totale degli investimenti, vengono anche monitorate le tipologie di

pubblicità implementate.

Hot spot attivi: misura il numero di hot spot pubblici attivi. Il wireless ISP di hot spot

pubblici è partito in Italia nel giugno 2003.

Servizi a valore aggiunto nel fatturato della telefonia mobile: misura la percentuale

di ARPU generata dai servizi a valore aggiunto offerti dai principali operatori di telefonia

mobile in Italia.

PMI - Connettività e acquisti online: La tipologia di connessione, cioè la tecnologia con

la quale le aziende sono collegate alla Rete, indica la maturità dell'utilizzo di Internet per

un più rapido ed efficiente scambio di dati e accesso alle informazioni. La percentuale di

PMI che fanno acquisti online misura il grado di consapevolezza raggiunto dalle aziende

di minore dimensioni circa l’impatto (positivo) della Rete e delle tecnologie Internet based

nella gestione di processi tradizionali.

PMI - Utilizzo del sito: L’utilizzo del sito aziendale – da semplice vetrina a webstore misura la velocità alla quale il sistema delle PMI si muovono verso l’eCommerce.

Documento reperibile, assieme ad altre monografie, nella sezione Dossier del sito www.sanpaoloimprese.com

Documento pubblicato su licenza di MATE - IT RESEARCH AND CONSULTING

Copyright MATE - IT RESEARCH AND CONSULTING

Fonte: Osservatorio Net Economy - Commercio Elettronico Italia - MATE